Задача.Земельный налог.ppt

- Количество слайдов: 13

Земельный налог Выполнила: Федорова Марина 11 н-э-09

Земельный налог Выполнила: Федорова Марина 11 н-э-09

История развития налога § С. П. Кавелин отмечает два способа появления единоличного землевладения в России. Первый путь, по его мнению, был характерен для славянских племен, селившихся плотными организованными группами в укрепленных городках. Очень часто между такими поселениями оставались обширные пространства свободных степей, лугов и лесов. И на эти свободные земли, отделяясь от поселений, отдельными семьями, селились хуторяне, звероловы, находящие выгоды от такого ведения хозяйства. Постепенно они становились собственниками обрабатываемых земель. Второй путь, предлагаемый СП. Кавелиным, представляется более реальным, по которому, расселившись группами, славяне делили занятую землю на участки пользования. С течением времени, участки земли, находившиеся во временном пользовании отдельных семей или лиц, постепенно переходят в постоянное их владение. К XII в. институт частной земельной собственности уже сформирован и земля становится предметом куплипродажи, дарения и завещания.

История развития налога § С. П. Кавелин отмечает два способа появления единоличного землевладения в России. Первый путь, по его мнению, был характерен для славянских племен, селившихся плотными организованными группами в укрепленных городках. Очень часто между такими поселениями оставались обширные пространства свободных степей, лугов и лесов. И на эти свободные земли, отделяясь от поселений, отдельными семьями, селились хуторяне, звероловы, находящие выгоды от такого ведения хозяйства. Постепенно они становились собственниками обрабатываемых земель. Второй путь, предлагаемый СП. Кавелиным, представляется более реальным, по которому, расселившись группами, славяне делили занятую землю на участки пользования. С течением времени, участки земли, находившиеся во временном пользовании отдельных семей или лиц, постепенно переходят в постоянное их владение. К XII в. институт частной земельной собственности уже сформирован и земля становится предметом куплипродажи, дарения и завещания.

Изменения с 01. 2013 года § Ставка земельного налога в отношении ограниченных в обороте земельных участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд, не может превышать 0, 3 процента кадастровой стоимости такого участка. § Если ставки земельного налога не определены актами органов местного самоуправления, то применяются предельные значения ставок.

Изменения с 01. 2013 года § Ставка земельного налога в отношении ограниченных в обороте земельных участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд, не может превышать 0, 3 процента кадастровой стоимости такого участка. § Если ставки земельного налога не определены актами органов местного самоуправления, то применяются предельные значения ставок.

Земельный налог регулируется главой 31 «Земельный налог» НК РФ. Вводится в действие федеральным законодательством (НК РФ) и нормативными правовыми актами местного самоуправления. Земельный налог является местным налогом.

Земельный налог регулируется главой 31 «Земельный налог» НК РФ. Вводится в действие федеральным законодательством (НК РФ) и нормативными правовыми актами местного самоуправления. Земельный налог является местным налогом.

Кт 68 начислен земельный налог. Дт 68 Кт 51 уплачен налог.") Дт 44 (20) Кт 68 начислен земельный налог. Дт 68 Кт 51 уплачен налог.

Дт 44 (20) Кт 68 начислен земельный налог. Дт 68 Кт 51 уплачен налог.

Способы уменьшения земельного налога § Уменьшить земельный налог на участок, который находится у Вас в собственности (в аренде), можно путем изменения его кадастровой стоимости

Способы уменьшения земельного налога § Уменьшить земельный налог на участок, который находится у Вас в собственности (в аренде), можно путем изменения его кадастровой стоимости

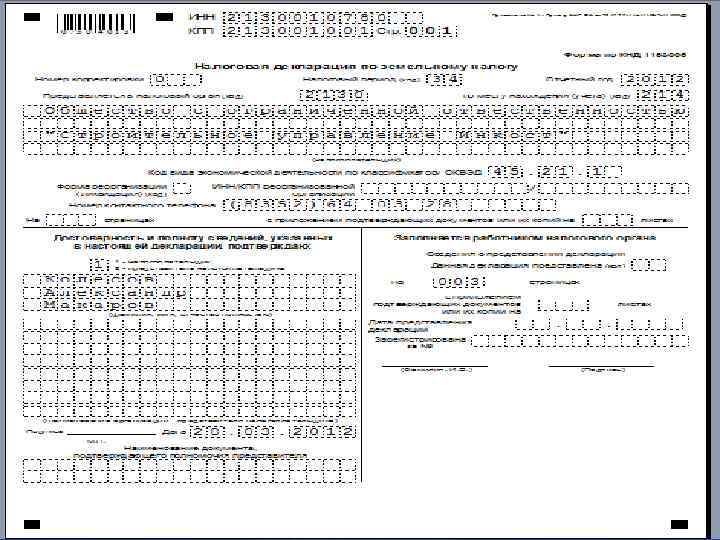

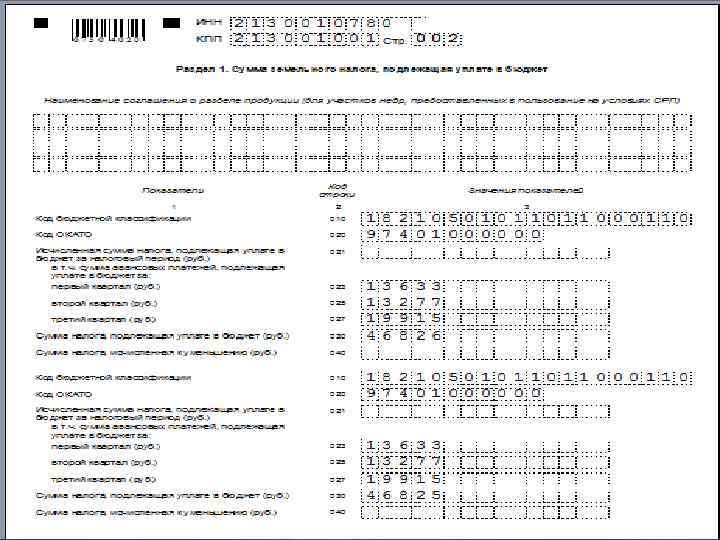

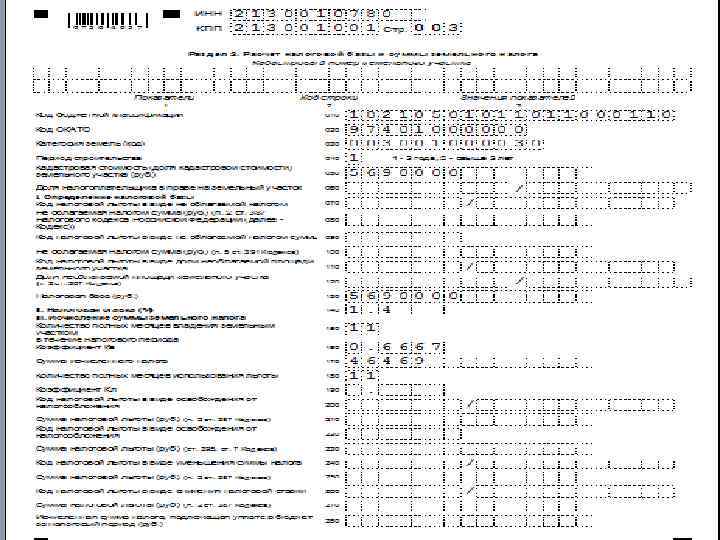

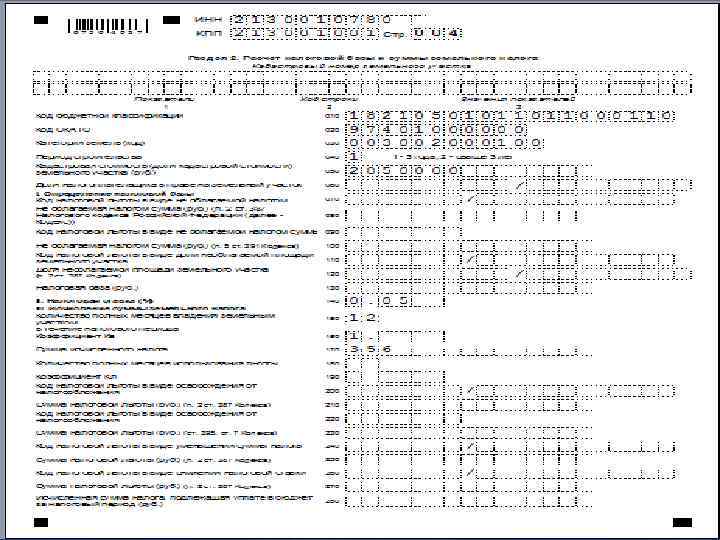

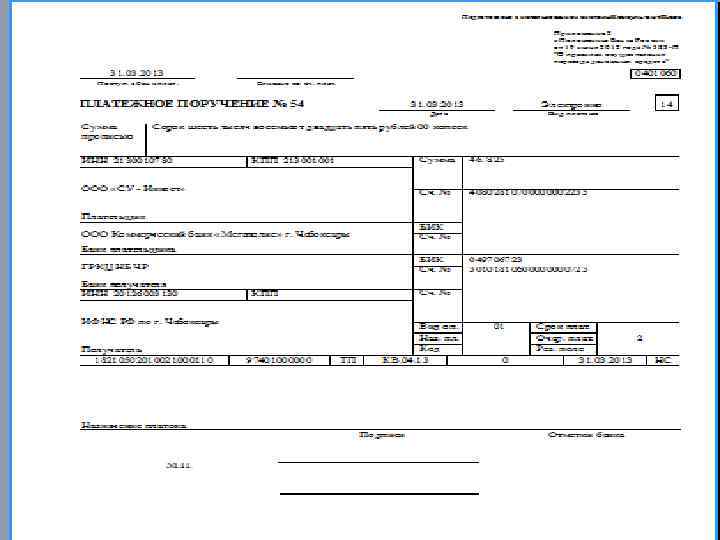

§ § § Расчет налога и авансовых платежей Сумма авансового платежа за 1 земельный участок составляет 46. 469, 66 рублей т. е : НБ* НС* К* ¼ = 13. 277, 33 – это сумма за 1 квартал. НБ* НС * К* 1/4 = 13. 277, 33 – это сумма за 2 квартал. НБ * НС * К* ¼ = 19 915 рублей – это сумма за 3 квартал. § Сумма авансового платежа за 2 земельный участок составляет 356, 25 рублей. Т. е НБ* НС * К * ¼ = 356, 25 рублей – это сумма за 2 земельный участок. § Сумма налога к уплате бюджет тогда составляет: 46. 469, 66 + 356, 25 = 46. 825, 91 рублей.

§ § § Расчет налога и авансовых платежей Сумма авансового платежа за 1 земельный участок составляет 46. 469, 66 рублей т. е : НБ* НС* К* ¼ = 13. 277, 33 – это сумма за 1 квартал. НБ* НС * К* 1/4 = 13. 277, 33 – это сумма за 2 квартал. НБ * НС * К* ¼ = 19 915 рублей – это сумма за 3 квартал. § Сумма авансового платежа за 2 земельный участок составляет 356, 25 рублей. Т. е НБ* НС * К * ¼ = 356, 25 рублей – это сумма за 2 земельный участок. § Сумма налога к уплате бюджет тогда составляет: 46. 469, 66 + 356, 25 = 46. 825, 91 рублей.

Спасибо за внимание

Спасибо за внимание