Лекция 06 Плата.ppt

- Количество слайдов: 21

Земельное право

Земельное право

Лекция VI. ПЛАТА ЗА ЗЕМЛЮ

Лекция VI. ПЛАТА ЗА ЗЕМЛЮ

Лекция VI. ПЛАТА ЗА ЗЕМЛЮ Вопросы: § 8. 1. Общая характеристика платы на землю и ее виды. § 8. 2. Характеристика земельного налога. § 8. 3. Общая характеристика арендной платы на землю.

Лекция VI. ПЛАТА ЗА ЗЕМЛЮ Вопросы: § 8. 1. Общая характеристика платы на землю и ее виды. § 8. 2. Характеристика земельного налога. § 8. 3. Общая характеристика арендной платы на землю.

Налог на недвижимость планируется ввести с 2015") Земельные платежи Земельный налог (налог на недвижимость) Налог на недвижимость планируется ввести с 2015 по 2020 годы Плата за использование сервитутов Арендная плата

Земельные платежи Земельный налог (налог на недвижимость) Налог на недвижимость планируется ввести с 2015 по 2020 годы Плата за использование сервитутов Арендная плата

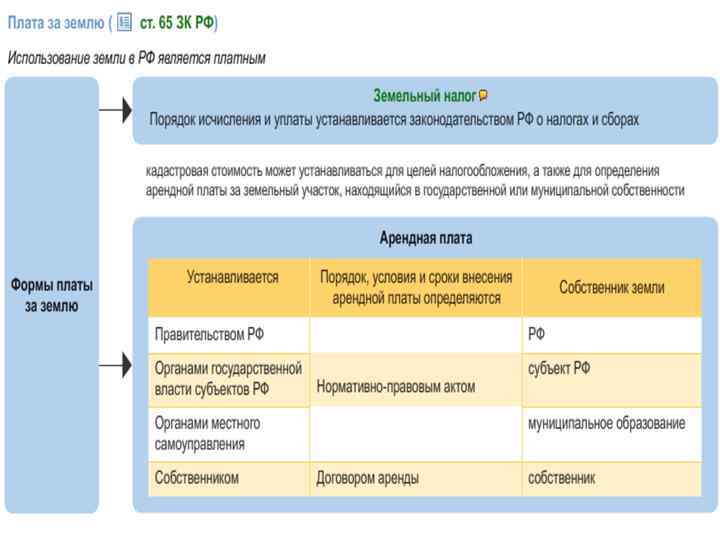

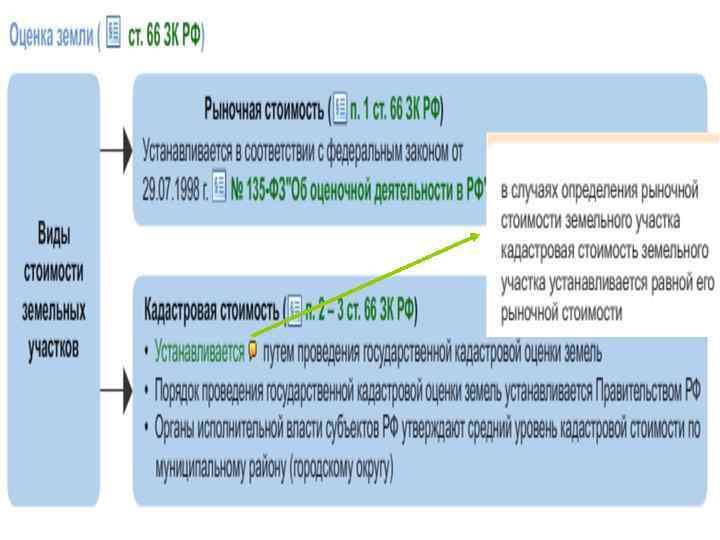

, именуемый") Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ В силу земельного налога собственник земельного участка (землевладелец, землепользователь), именуемый налогоплательщиком, обязан ежегодно уплатить государству в денежной форме установленный процент от кадастровой стоимости земельного участка.

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ В силу земельного налога собственник земельного участка (землевладелец, землепользователь), именуемый налогоплательщиком, обязан ежегодно уплатить государству в денежной форме установленный процент от кадастровой стоимости земельного участка.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: • имущественное (хозяйственное) основание возникновения налога (для динамических налогов); • объект налогообложения; • налоговая база; • налоговый период; • налоговая ставка; • порядок исчисления налога; • порядок и сроки уплаты налога. (п. 1 ст. 17 НК РФ)

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: • имущественное (хозяйственное) основание возникновения налога (для динамических налогов); • объект налогообложения; • налоговая база; • налоговый период; • налоговая ставка; • порядок исчисления налога; • порядок и сроки уплаты налога. (п. 1 ст. 17 НК РФ)

Налогоплательщики Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (ст. 388 НК РФ). Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Налогоплательщики Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (ст. 388 НК РФ). Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объект налогообложения: земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт. Петербурга). Налоговая база: кадастровая стоимость земельных участков. Налоговый период: календарный год.

Объект налогообложения: земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт. Петербурга). Налоговая база: кадастровая стоимость земельных участков. Налоговый период: календарный год.

земельные участки, изъятые из оборота в соответствии с законодательством") Не признаются объектом налогообложения: 1) земельные участки, изъятые из оборота в соответствии с законодательством РФ; 2) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия; 3) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, предоставленные для обеспечения обороны, безопасности и таможенных нужд; 4) земельные участки из состава земель лесного фонда; 5) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда. (ст. 389 НК РФ)

Не признаются объектом налогообложения: 1) земельные участки, изъятые из оборота в соответствии с законодательством РФ; 2) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия; 3) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, предоставленные для обеспечения обороны, безопасности и таможенных нужд; 4) земельные участки из состава земель лесного фонда; 5) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда. (ст. 389 НК РФ)

Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика : 1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы; 2) инвалидов, имеющих I группу инвалидности, а также лиц, имеющих II группу инвалидности, установленную до 1 января 2004 года; 3) инвалидов с детства; 4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий; 5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с ФЗ от 26 ноября 1998 года "О социальной защите граждан РФ, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и в соответствии с ФЗ от 10 января 2002 года "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне"; 6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; 7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику. (П. 5 Ст. 391 НК РФ).

Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика : 1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы; 2) инвалидов, имеющих I группу инвалидности, а также лиц, имеющих II группу инвалидности, установленную до 1 января 2004 года; 3) инвалидов с детства; 4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий; 5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с ФЗ от 26 ноября 1998 года "О социальной защите граждан РФ, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и в соответствии с ФЗ от 10 января 2002 года "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне"; 6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; 7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику. (П. 5 Ст. 391 НК РФ).

Налоговая ставка 0, 3 процента в отношении земельных участков: • отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства; • занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищнокоммунального комплекса) или приобретенных (предоставленных) для жилищного строительства; • приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства; Налоговая ставка 1, 5 процента в отношении прочих земельных участков (ст. 394 НК РФ).

Налоговая ставка 0, 3 процента в отношении земельных участков: • отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства; • занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищнокоммунального комплекса) или приобретенных (предоставленных) для жилищного строительства; • приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства; Налоговая ставка 1, 5 процента в отношении прочих земельных участков (ст. 394 НК РФ).

1) организации и учреждения уголовноисполнительной системы Министерства") Освобождаются от налогообложения: (ст. 395 НК РФ) 1) организации и учреждения уголовноисполнительной системы Министерства юстиции РФ ― в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций; 2) организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования; 4) религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

Освобождаются от налогообложения: (ст. 395 НК РФ) 1) организации и учреждения уголовноисполнительной системы Министерства юстиции РФ ― в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций; 2) организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования; 4) религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

общероссийские общественные организации инвалидов (в том числе созданные как союзы") Освобождаются от налогообложения: 5) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, ― в отношении земельных участков, используемых ими для осуществления уставной деятельности; организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда ― не менее 25 процентов, - в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг); учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, - в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

Освобождаются от налогообложения: 5) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, ― в отношении земельных участков, используемых ими для осуществления уставной деятельности; организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда ― не менее 25 процентов, - в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг); учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, - в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

организации народных художественных промыслов ― в отношении земельных участков, находящихся") Освобождаются от налогообложения: 6) организации народных художественных промыслов ― в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов; 7) физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов; 9) организации - резиденты особой экономической зоны - в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок; 10) организации, признаваемые управляющими компаниями в соответствии с Федеральным законом "Об инновационном центре "Сколково", - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации функций в соответствии с указанным Федеральным законом.

Освобождаются от налогообложения: 6) организации народных художественных промыслов ― в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов; 7) физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов; 9) организации - резиденты особой экономической зоны - в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок; 10) организации, признаваемые управляющими компаниями в соответствии с Федеральным законом "Об инновационном центре "Сколково", - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации функций в соответствии с указанным Федеральным законом.

Арендная плата Постановление Правительства РФ от 16 июля 2009 г. N 582 "Об основных принципах определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности, и о Правилах определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности РФ"

Арендная плата Постановление Правительства РФ от 16 июля 2009 г. N 582 "Об основных принципах определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности, и о Правилах определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности РФ"

Принципы арендной платы • принцип экономической обоснованности, в соответствии с которым арендная плата устанавливается в размере, соответствующем доходности земельного участка с учетом категории земель и их разрешенного использования; • принцип предсказуемости расчета размера арендной платы, в соответствии с которым в нормативных правовых актах органов государственной власти и органов местного самоуправления определяются порядок расчета арендной платы и случаи, в которых возможен пересмотр размера арендной платы в одностороннем порядке по требованию арендодателя; • принцип предельно допустимой простоты расчета арендной платы, в соответствии с которым предусматривается возможность определения арендной платы на основании кадастровой стоимости; • принцип недопущения ухудшения экономического состояния землепользователей и землевладельцев при переоформлении ими прав на земельные участки, в соответствии с которым размер арендной платы, устанавливаемый в связи с переоформлением прав на земельные участки, не должен превышать более чем в 2 раза размер земельного налога в отношении таких земельных участков; • принцип учета необходимости поддержки социально значимых видов деятельности посредством установления размера арендной платы в пределах, не превышающих размер земельного налога, а также защиты интересов лиц, освобожденных от уплаты земельного налога.

Принципы арендной платы • принцип экономической обоснованности, в соответствии с которым арендная плата устанавливается в размере, соответствующем доходности земельного участка с учетом категории земель и их разрешенного использования; • принцип предсказуемости расчета размера арендной платы, в соответствии с которым в нормативных правовых актах органов государственной власти и органов местного самоуправления определяются порядок расчета арендной платы и случаи, в которых возможен пересмотр размера арендной платы в одностороннем порядке по требованию арендодателя; • принцип предельно допустимой простоты расчета арендной платы, в соответствии с которым предусматривается возможность определения арендной платы на основании кадастровой стоимости; • принцип недопущения ухудшения экономического состояния землепользователей и землевладельцев при переоформлении ими прав на земельные участки, в соответствии с которым размер арендной платы, устанавливаемый в связи с переоформлением прав на земельные участки, не должен превышать более чем в 2 раза размер земельного налога в отношении таких земельных участков; • принцип учета необходимости поддержки социально значимых видов деятельности посредством установления размера арендной платы в пределах, не превышающих размер земельного налога, а также защиты интересов лиц, освобожденных от уплаты земельного налога.

Спасибо за внимание!

Спасибо за внимание!