опорный_конспект.ppt

- Количество слайдов: 92

ЗАТРАТЫ ПРЕДПРИЯТИЯ 1. Экономическая сущность и классификация затрат предприятия. Себестоимость продукции. 2. Смета затрат и калькуляция себестоимости продукции. 3. Методы учета затрат 1

ЗАТРАТЫ ПРЕДПРИЯТИЯ 1. Экономическая сущность и классификация затрат предприятия. Себестоимость продукции. 2. Смета затрат и калькуляция себестоимости продукции. 3. Методы учета затрат 1

Бойчик І. М. Економіка підприємства: Навчальний посібник / І. М. Бойчик. –") Литература: 1) Бойчик І. М. Економіка підприємства: Навчальний посібник / І. М. Бойчик. – К. : Атіка, 2006. – 528 с. (стр. 346 -357) 2) Гемба М. Кайдзен : путь к снижению затрат и повышению качества / М. Гемба. -М: Альпина Бизнес Букс, 2007. – 345 с. 3) Жнякін Б. О. Економіка підприємства: навчальний посібник / Б. О. Жнякін, В. В. Краснова. – Донецьк: Альфа-Прес, 2005. – 160 с. (стр. 105 -121) 2

Литература: 1) Бойчик І. М. Економіка підприємства: Навчальний посібник / І. М. Бойчик. – К. : Атіка, 2006. – 528 с. (стр. 346 -357) 2) Гемба М. Кайдзен : путь к снижению затрат и повышению качества / М. Гемба. -М: Альпина Бизнес Букс, 2007. – 345 с. 3) Жнякін Б. О. Економіка підприємства: навчальний посібник / Б. О. Жнякін, В. В. Краснова. – Донецьк: Альфа-Прес, 2005. – 160 с. (стр. 105 -121) 2

Ивакина И. Калькулирование затрат: современный поход. Разные затраты для разных целей /") Литература: 4) Ивакина И. Калькулирование затрат: современный поход. Разные затраты для разных целей / И. Ивакина. – Х. : Фактор, 2008. – 176 с. 5) Ковтун С. Управление затратами / С. Ковтун, Н. Ткачук, С. Савлук. – Х. : Фактор, 2008. – 259 с. 6) Управління затратами підприємства / Г. Козаченко, Ю. Погорелов, Л. Хлапьонов, Г. Макухін. – К. : Лібра, 2007. – 320 с. 3

Литература: 4) Ивакина И. Калькулирование затрат: современный поход. Разные затраты для разных целей / И. Ивакина. – Х. : Фактор, 2008. – 176 с. 5) Ковтун С. Управление затратами / С. Ковтун, Н. Ткачук, С. Савлук. – Х. : Фактор, 2008. – 259 с. 6) Управління затратами підприємства / Г. Козаченко, Ю. Погорелов, Л. Хлапьонов, Г. Макухін. – К. : Лібра, 2007. – 320 с. 3

Економіка підприємств: підручник / Ф. В. Горбонос, Г. В. Черевко, Н. Ф.") Литература: 7) Економіка підприємств: підручник / Ф. В. Горбонос, Г. В. Черевко, Н. Ф. Павленчик, А. О. Павленчик. – К. : Знання, 2010. – 463 с. (стр. 228 -245). 8) Блонська В. І. Економіка підприємства: теорія і практикум: навчальний посібник / В. І. Блонська, Т. Г. Васильців, С. С. Гринкевич. – Львів: Магнолія-2006, 2010. – 688 с. 4

Литература: 7) Економіка підприємств: підручник / Ф. В. Горбонос, Г. В. Черевко, Н. Ф. Павленчик, А. О. Павленчик. – К. : Знання, 2010. – 463 с. (стр. 228 -245). 8) Блонська В. І. Економіка підприємства: теорія і практикум: навчальний посібник / В. І. Блонська, Т. Г. Васильців, С. С. Гринкевич. – Львів: Магнолія-2006, 2010. – 688 с. 4

http: //www. costkiller. ru – Клуб борцов с затратами 10) http: //www.") Литература: 9) http: //www. costkiller. ru – Клуб борцов с затратами 10) http: //www. intalev. ua/index. php? id=9583 – Сайт консалтинговой компании «Инталев-Украина» (статьи по экономике и финансам предприятий) 5

Литература: 9) http: //www. costkiller. ru – Клуб борцов с затратами 10) http: //www. intalev. ua/index. php? id=9583 – Сайт консалтинговой компании «Инталев-Украина» (статьи по экономике и финансам предприятий) 5

Ключевые понятия: • Затраты • экономические элементы затрат • ABC-анализ • XYZ-затрат • Себестоимость • Калькуляция • Смета • База распределения • Попередельный метод • Позаказный метод • Директ-костинг • Стандарт-костинг • Правило Гантта • Таргет-костинг • Кайзен-костинг • Lean 6

Ключевые понятия: • Затраты • экономические элементы затрат • ABC-анализ • XYZ-затрат • Себестоимость • Калькуляция • Смета • База распределения • Попередельный метод • Позаказный метод • Директ-костинг • Стандарт-костинг • Правило Гантта • Таргет-костинг • Кайзен-костинг • Lean 6

1. Экономическая сущность и классификация затрат предприятия. Себестоимость продукции Затраты – это выраженные в денежной форме расходы различных видов экономических ресурсов (труда, сырья, материалов, основных средств, финансовых ресурсов) в процессе производства, обмена и распределения продукции. 7

1. Экономическая сущность и классификация затрат предприятия. Себестоимость продукции Затраты – это выраженные в денежной форме расходы различных видов экономических ресурсов (труда, сырья, материалов, основных средств, финансовых ресурсов) в процессе производства, обмена и распределения продукции. 7

условно постоянные 2) условно переменные") Классификация затрат предприятия № Признак классификации Виды затрат 1) условно постоянные 2) условно переменные 1 По отношению к объему производства 2 По сфере 1) производственные возникновения 2) непроизводственные 3 По видам 1)затраты операционной деятельности 2)затраты инвестиционной деятельности 3)затраты финансовой деятельности 4)затраты чрезвычайной деятельности 4 По функциям деятельности предприятия 1) 2) 3) 4) снабженческо заготовительные производственные коммерческо сбытовые организационно управленческие. 8

Классификация затрат предприятия № Признак классификации Виды затрат 1) условно постоянные 2) условно переменные 1 По отношению к объему производства 2 По сфере 1) производственные возникновения 2) непроизводственные 3 По видам 1)затраты операционной деятельности 2)затраты инвестиционной деятельности 3)затраты финансовой деятельности 4)затраты чрезвычайной деятельности 4 По функциям деятельности предприятия 1) 2) 3) 4) снабженческо заготовительные производственные коммерческо сбытовые организационно управленческие. 8

Классификация затрат предприятия 5 в зависимости от времени их возникновения и отнесения на себестоимость продукции 1) текущие 2) расходы будущих периодов 3) предстоящие 6 По способу включения себестоимость 1) прямые 2) косвенные 7 В зависимости решений 8 По местам возникновения 1) 2) 3) 4) 9 По возможности регулирования 1) регулируемые 2) нерегулируемые 10 По степени однородности 1) 2) от в принятия 1) релевантные 2) нерелевантные 3) безвозвратные структурное подразделение цех участок рабочее место одноэлементные комплексные 9

Классификация затрат предприятия 5 в зависимости от времени их возникновения и отнесения на себестоимость продукции 1) текущие 2) расходы будущих периодов 3) предстоящие 6 По способу включения себестоимость 1) прямые 2) косвенные 7 В зависимости решений 8 По местам возникновения 1) 2) 3) 4) 9 По возможности регулирования 1) регулируемые 2) нерегулируемые 10 По степени однородности 1) 2) от в принятия 1) релевантные 2) нерелевантные 3) безвозвратные структурное подразделение цех участок рабочее место одноэлементные комплексные 9

Группировка затрат по экономическим элементам: • материальные затраты; • затраты на оплату труда; • отчисления на социальные мероприятия; • амортизация основных фондов и материальных активов; • прочие затраты, нераспределенные по элементам. 10

Группировка затрат по экономическим элементам: • материальные затраты; • затраты на оплату труда; • отчисления на социальные мероприятия; • амортизация основных фондов и материальных активов; • прочие затраты, нераспределенные по элементам. 10

") В состав элемента «Материальные затраты» входит стоимость затраченных материалов ( кроме продукции собственного производства) : • сырье и основные материалы, приобретаемые со стороны, из которых производится продукция или которые используются для обеспечения нормального технологического процесса, на другие производственные цели и упаковку продукции; • покупные комплектующие изделия и полуфабрикаты; • топливо вех видов, приобретенное со стороны и использованное на производственные цели; • покупная энергия всех видов и вырабатываемая самим предприятием, использованная на производственные нужды; • строительные материалы; • запасные части; • тара и упаковка, полученные от поставщиков с материальными ресурсами, за вычетом из стоимости покупной тары стоимости этой тары и упаковки по цене ее возможного использования, если цены на тару и упаковку установлены сверх цены на приобретаемые материальные ресурсы, или из стоимости приобретенных ресурсов. • вспомогательные и другие материалы. 11

В состав элемента «Материальные затраты» входит стоимость затраченных материалов ( кроме продукции собственного производства) : • сырье и основные материалы, приобретаемые со стороны, из которых производится продукция или которые используются для обеспечения нормального технологического процесса, на другие производственные цели и упаковку продукции; • покупные комплектующие изделия и полуфабрикаты; • топливо вех видов, приобретенное со стороны и использованное на производственные цели; • покупная энергия всех видов и вырабатываемая самим предприятием, использованная на производственные нужды; • строительные материалы; • запасные части; • тара и упаковка, полученные от поставщиков с материальными ресурсами, за вычетом из стоимости покупной тары стоимости этой тары и упаковки по цене ее возможного использования, если цены на тару и упаковку установлены сверх цены на приобретаемые материальные ресурсы, или из стоимости приобретенных ресурсов. • вспомогательные и другие материалы. 11

Состав элемента «Затраты на оплату труда» : выплата заработной платы по окладам и тарифам; премии и поощрения; - компенсационные выплаты; - оплата отпусков; - оплата другого неотработанного времени; - другие затраты на оплату труда - 12

Состав элемента «Затраты на оплату труда» : выплата заработной платы по окладам и тарифам; премии и поощрения; - компенсационные выплаты; - оплата отпусков; - оплата другого неотработанного времени; - другие затраты на оплату труда - 12

Состав элемента «Отчисления на социальные мероприятия» : • отчисления на пенсионное обеспечение; • отчисление на социальное страхование; • страховые запасы на случай безработицы; • отчисления на индивидуальное страхование персонала предприятия; • отчисления на другие социальные мероприятия 13

Состав элемента «Отчисления на социальные мероприятия» : • отчисления на пенсионное обеспечение; • отчисление на социальное страхование; • страховые запасы на случай безработицы; • отчисления на индивидуальное страхование персонала предприятия; • отчисления на другие социальные мероприятия 13

Состав элемента «Амортизация» : входит сумма начисленной амортизации: - основных фондов; - нематериальных активов. 14

Состав элемента «Амортизация» : входит сумма начисленной амортизации: - основных фондов; - нематериальных активов. 14

Состав элемента «Прочие затраты» : • затраты на командировки; • на услуги связи; • выплата материальной помощи; • плата за расчетно-кассовое обслуживание. 15

Состав элемента «Прочие затраты» : • затраты на командировки; • на услуги связи; • выплата материальной помощи; • плата за расчетно-кассовое обслуживание. 15

ВИДЫ АНАЛИЗА ЗАТРАТ: • Вертикальный анализ (расчёт удельного веса каждой статьи затрат в общей сумме затрат предприятия и выделение наиболее значимых статей) • Горизонтальный анализ (сравнение каждой позиции по статьям затрат с предшествующим периодом с целью выявления отклонений показателей) • Трендовый анализ (определение возможных значений показателей в будущем при условии сохранения сложившейся динамики) 16

ВИДЫ АНАЛИЗА ЗАТРАТ: • Вертикальный анализ (расчёт удельного веса каждой статьи затрат в общей сумме затрат предприятия и выделение наиболее значимых статей) • Горизонтальный анализ (сравнение каждой позиции по статьям затрат с предшествующим периодом с целью выявления отклонений показателей) • Трендовый анализ (определение возможных значений показателей в будущем при условии сохранения сложившейся динамики) 16

• Сравнительный анализ (сопоставление наиболее значимых показателей предприятия с аналогичными показателями конкурентов или со среднеотраслевыми показателями) • Факторный анализ (позволяет определить факторы, влияющие на уровень затрат и количественное влияние каждого фактора на результатирующий показатель) • Диагностическое анкетирование (применяется с целью выявления и анализа носителей затрат) 17

• Сравнительный анализ (сопоставление наиболее значимых показателей предприятия с аналогичными показателями конкурентов или со среднеотраслевыми показателями) • Факторный анализ (позволяет определить факторы, влияющие на уровень затрат и количественное влияние каждого фактора на результатирующий показатель) • Диагностическое анкетирование (применяется с целью выявления и анализа носителей затрат) 17

• АВС-анализ (заключается в выборе классификационного признака и ранжировании затрат в порядке убывания классификационного признака. ) Все затраты делятся на 3 группы по стоимостному выражению: 18

• АВС-анализ (заключается в выборе классификационного признака и ранжировании затрат в порядке убывания классификационного признака. ) Все затраты делятся на 3 группы по стоимостному выражению: 18

группа Статья затрат Группа А Статьи, удельный вес которых составляет свыше 20% Группа В Статьи затрат с удельным весом 5 20% Группа С Статьи, удельный вес которых менее 5% 19

группа Статья затрат Группа А Статьи, удельный вес которых составляет свыше 20% Группа В Статьи затрат с удельным весом 5 20% Группа С Статьи, удельный вес которых менее 5% 19

• XYZ-анализ (позволяет провести классификацию ресурсов предприятия в зависимости от характера их потребления и точности прогнозирования изменений в их потребности) 20

• XYZ-анализ (позволяет провести классификацию ресурсов предприятия в зависимости от характера их потребления и точности прогнозирования изменений в их потребности) 20

группа Статья затрат Группа X Статьи затрат, характеризующиеся стабильной величиной потребления и высокой точностью прогноза Группа Y Статьи затрат, тенденции изменения которых известны (напр. , сезонные колебания), а возможность прогнозирования средняя Группа Z Статьи затрат, потребление которых нерегулярно, тенденции изменения неизвестны, а точность прогноза невысока 21

группа Статья затрат Группа X Статьи затрат, характеризующиеся стабильной величиной потребления и высокой точностью прогноза Группа Y Статьи затрат, тенденции изменения которых известны (напр. , сезонные колебания), а возможность прогнозирования средняя Группа Z Статьи затрат, потребление которых нерегулярно, тенденции изменения неизвестны, а точность прогноза невысока 21

Себестоимость продукции – это выраженные в денежной форме затраты всех видов ресурсов, используемых непосредственно в процессе изготовления продукции, а также для сохранения и улучшения условий производства и его совершенствования. 22

Себестоимость продукции – это выраженные в денежной форме затраты всех видов ресурсов, используемых непосредственно в процессе изготовления продукции, а также для сохранения и улучшения условий производства и его совершенствования. 22

Виды себестоимости продукции: • производственная себестоимость, которая помимо затрат цехов включает общепроизводственные расходы; • полная себестоимость, отражающую все затраты на производство и реализацию продукции, которые состоят из производственной себестоимости и расходов периода — общехозяйственных и коммерческих (расходы на тару и упаковку, транспортировку продукции, прочие расходы). 23

Виды себестоимости продукции: • производственная себестоимость, которая помимо затрат цехов включает общепроизводственные расходы; • полная себестоимость, отражающую все затраты на производство и реализацию продукции, которые состоят из производственной себестоимости и расходов периода — общехозяйственных и коммерческих (расходы на тару и упаковку, транспортировку продукции, прочие расходы). 23

Пример Определить производственную и полную себестоимость продукции, изготовленной в январе, если: • стоимость израсходованного сырья — 20 млн. грн; • заработная плата основных рабочих цеха — 1 млн. грн; • начисления на заработную плату основных рабочих цеха — 0, 375 млн. грн; • затраты на содержание оборудования предприятия — 1, 8 млн. грн; • амортизация здания производственного корпуса — 2, 7 млн. грн; • затраты на аренду офиса — 1, 9 млн. грн; • заработная плата административно-управленческого персонала — 1, 1 млн. грн; • начисления на заработную плату административноуправленческого персонала — 0, 41 млн. грн; • затраты, связанные с исследованием рынка — 1, 5 млн. грн; • затраты на оплату энергии, потребленную предприятием во время изготовления продукции— 1, 75 млн. грн.

Пример Определить производственную и полную себестоимость продукции, изготовленной в январе, если: • стоимость израсходованного сырья — 20 млн. грн; • заработная плата основных рабочих цеха — 1 млн. грн; • начисления на заработную плату основных рабочих цеха — 0, 375 млн. грн; • затраты на содержание оборудования предприятия — 1, 8 млн. грн; • амортизация здания производственного корпуса — 2, 7 млн. грн; • затраты на аренду офиса — 1, 9 млн. грн; • заработная плата административно-управленческого персонала — 1, 1 млн. грн; • начисления на заработную плату административноуправленческого персонала — 0, 41 млн. грн; • затраты, связанные с исследованием рынка — 1, 5 млн. грн; • затраты на оплату энергии, потребленную предприятием во время изготовления продукции— 1, 75 млн. грн.

Решение: 1. Цеховая себестоимость 20 + 1 + 0, 375 = 21, 375 млн. грн. 2. Производственная себестоимость 21, 375 + 1, 8 + 2, 7 + 1, 75 = 27, 625 млн. грн. 3. Полная себестоимость 27, 625 + 1, 9 + 1, 1 + 0, 41 + 1, 5 = 32, 535 млн. грн. 25

Решение: 1. Цеховая себестоимость 20 + 1 + 0, 375 = 21, 375 млн. грн. 2. Производственная себестоимость 21, 375 + 1, 8 + 2, 7 + 1, 75 = 27, 625 млн. грн. 3. Полная себестоимость 27, 625 + 1, 9 + 1, 1 + 0, 41 + 1, 5 = 32, 535 млн. грн. 25

Переменные затраты на единицу продукции составляли 6 грн при объеме") Тесты для самоконтроля: 1) Переменные затраты на единицу продукции составляли 6 грн при объеме производства 1 000 единиц. Чему равны переменные затраты на единицу при объеме производства 1 500 единиц, грн: а) 4; б) 5; в) 6; г) правильного ответа нет. 26

Тесты для самоконтроля: 1) Переменные затраты на единицу продукции составляли 6 грн при объеме производства 1 000 единиц. Чему равны переменные затраты на единицу при объеме производства 1 500 единиц, грн: а) 4; б) 5; в) 6; г) правильного ответа нет. 26

2. Постоянные затраты на единицу составляли 3 грн. при объеме производства 10 000 единиц. Чему равны постоянные затраты на единицу при объеме производства 6 000 единиц? а) 3; б) 4; в) 5; г) правильного ответа нет. 27

2. Постоянные затраты на единицу составляли 3 грн. при объеме производства 10 000 единиц. Чему равны постоянные затраты на единицу при объеме производства 6 000 единиц? а) 3; б) 4; в) 5; г) правильного ответа нет. 27

3. Совокупные затраты на производство 8 000 ед. продукции составляли 80 000 грн (в частности, переменные 48 000 грн). Совокупные затраты на производство 10 000 ед. равны, грн: а) 80 000; б) 92 000; в) 98 000; г) 100 000; д) 108 000. 28

3. Совокупные затраты на производство 8 000 ед. продукции составляли 80 000 грн (в частности, переменные 48 000 грн). Совокупные затраты на производство 10 000 ед. равны, грн: а) 80 000; б) 92 000; в) 98 000; г) 100 000; д) 108 000. 28

2. Смета затрат и калькуляция себестоимости продукции. «Если Вы завалены цифрами, Вам необходима система, отделяющая зерна от плевел» (Энтони Адамс) 29

2. Смета затрат и калькуляция себестоимости продукции. «Если Вы завалены цифрами, Вам необходима система, отделяющая зерна от плевел» (Энтони Адамс) 29

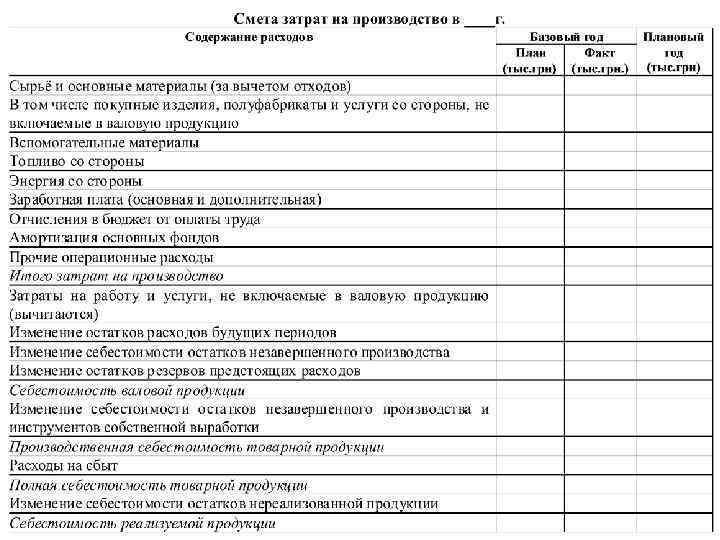

Смета затрат - полная сводка затрат на производство и реализацию продукции, сгруппированная по экономически однородным элементам. Это совокупность затрат предприятия, связанных с его основной деятельностью за определенный срок независимо от того, относятся они к себестоимости или нет. 30

Смета затрат - полная сводка затрат на производство и реализацию продукции, сгруппированная по экономически однородным элементам. Это совокупность затрат предприятия, связанных с его основной деятельностью за определенный срок независимо от того, относятся они к себестоимости или нет. 30

Смета затрат на производство составляется по следующей схеме: 1. Определяется производственная себестоимость валовой продукции, для чего: из общей суммы плановых затрат на производство исключаются затраты на работы (услуги), не включаемые в валовую продукцию; учитывается изменение остатков расходов будущих пе риодов: при увеличении остатка сумма прироста вычитается из суммы затрат на производства, при уменьшении прибавляется; учитывается изменение остатков предстоящих расходов: прирост прибавляется к итогу затрат на производство, уменьшение вычитается. 31

Смета затрат на производство составляется по следующей схеме: 1. Определяется производственная себестоимость валовой продукции, для чего: из общей суммы плановых затрат на производство исключаются затраты на работы (услуги), не включаемые в валовую продукцию; учитывается изменение остатков расходов будущих пе риодов: при увеличении остатка сумма прироста вычитается из суммы затрат на производства, при уменьшении прибавляется; учитывается изменение остатков предстоящих расходов: прирост прибавляется к итогу затрат на производство, уменьшение вычитается. 31

2. Определяется производственная себестоимость товарной продукции, для чего сумма затрат на производство валовой продукции корректируется с учетом изменения остатков незавершенного производства (прирост остатков НЗП вычитается, уменьшение прибавляется). 32

2. Определяется производственная себестоимость товарной продукции, для чего сумма затрат на производство валовой продукции корректируется с учетом изменения остатков незавершенного производства (прирост остатков НЗП вычитается, уменьшение прибавляется). 32

3. Определяется полная себестоимость товарной продукции, для чего к ее производственной себестоимости прибавляются расходы на сбыт. 33

3. Определяется полная себестоимость товарной продукции, для чего к ее производственной себестоимости прибавляются расходы на сбыт. 33

") 4. Определяется себестоимость реализуемой продукции, для чего к полной себестоимости товарной продукции прибавляется (вычитается) изменение себестоимости остатков нереализованной продукции на начало и конец планируемого года. 34

4. Определяется себестоимость реализуемой продукции, для чего к полной себестоимости товарной продукции прибавляется (вычитается) изменение себестоимости остатков нереализованной продукции на начало и конец планируемого года. 34

Методы составления сметы 1. СМЕТНЫЙ Является наиболее распространённым. Все затраты на производство группируются по экономическим элементам 35

Методы составления сметы 1. СМЕТНЫЙ Является наиболее распространённым. Все затраты на производство группируются по экономическим элементам 35

2. СВОДНЫЙ Предусматривает сведение в единую систему затрат по цехам основного и обслуживающего производства 36

2. СВОДНЫЙ Предусматривает сведение в единую систему затрат по цехам основного и обслуживающего производства 36

, запланированных к выпуску, и") 3. КАЛЬКУЛЯЦИОННЫЙ Базируется на калькуляциях всех видов продукции (работ, услуг), запланированных к выпуску, и учитывает изменение остатков незавершенного производства 37

3. КАЛЬКУЛЯЦИОННЫЙ Базируется на калькуляциях всех видов продукции (работ, услуг), запланированных к выпуску, и учитывает изменение остатков незавершенного производства 37

Однако, смета не показывает назначения производственных затрат, их связи с результатами производства. Устранить этот недостаток позволяет перегруппировка производственных затрат по калькуляционным статьям себестоимости. 39

Однако, смета не показывает назначения производственных затрат, их связи с результатами производства. Устранить этот недостаток позволяет перегруппировка производственных затрат по калькуляционным статьям себестоимости. 39

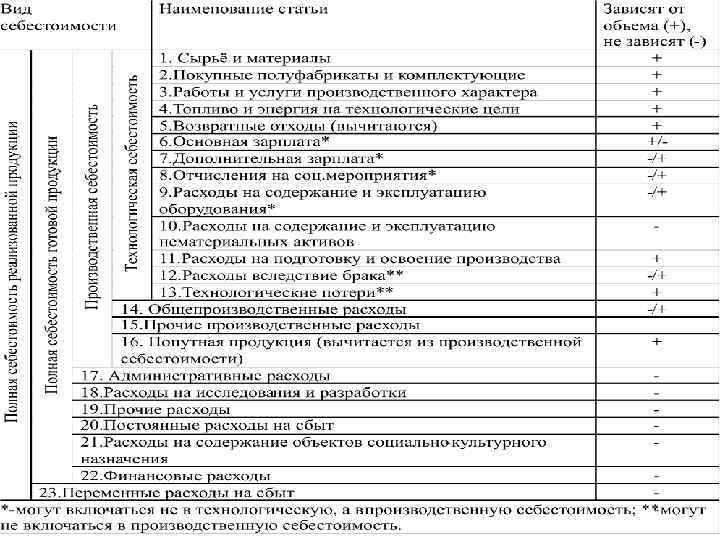

Калькуляция – это представленный в табличной форме расчет затрат на производство и сбыт единицы продукции (изделий, работ, услуг) или группы однородных видов продукции. 40

Калькуляция – это представленный в табличной форме расчет затрат на производство и сбыт единицы продукции (изделий, работ, услуг) или группы однородных видов продукции. 40

Номенклатура статей калькуляции: • • • • “Сырье и основные материалы”; “Покупные комплектующие изделия, полуфабрикаты, работы и услуги производственного характера сторонних предприятий и организаций”; “Топливо и энергия на технологические цели”; «Транспортно-заготовительные расходы» ; «Полуфабрикаты собственного производства» ; “Возвратные отходы” (вычитаются) “Основная заработная плата производственных рабочих”; «Дополнительная заработная плата производственных рабочих» ; “Отчисления на социальное страхование”; “Расходы на содержание и эксплуатацию оборудования”; «Общепроизводственные расходы» ; «Потери от брака» ; “Прочие производственные расходы”. 41

Номенклатура статей калькуляции: • • • • “Сырье и основные материалы”; “Покупные комплектующие изделия, полуфабрикаты, работы и услуги производственного характера сторонних предприятий и организаций”; “Топливо и энергия на технологические цели”; «Транспортно-заготовительные расходы» ; «Полуфабрикаты собственного производства» ; “Возвратные отходы” (вычитаются) “Основная заработная плата производственных рабочих”; «Дополнительная заработная плата производственных рабочих» ; “Отчисления на социальное страхование”; “Расходы на содержание и эксплуатацию оборудования”; «Общепроизводственные расходы» ; «Потери от брака» ; “Прочие производственные расходы”. 41

Цель калькулирования себестоимости отдельных видов продукции – формирование информации о величине затрат на всех стадиях изготовления продукции с целью определения прибыльности производства, контроля за затратами, поиском резервов экономии материальных, трудовых и финансовых ресурсов. 42

Цель калькулирования себестоимости отдельных видов продукции – формирование информации о величине затрат на всех стадиях изготовления продукции с целью определения прибыльности производства, контроля за затратами, поиском резервов экономии материальных, трудовых и финансовых ресурсов. 42

Распределение в калькулировании означает распределение уже имеющихся затрат на подразделения предприятия, цеха, отделы в виде начислений на деятельность производственной единицы за отчетный период. 44

Распределение в калькулировании означает распределение уже имеющихся затрат на подразделения предприятия, цеха, отделы в виде начислений на деятельность производственной единицы за отчетный период. 44

Распределение затрат – это процесс отнесения части понесенных затрат, когда прямые измерения не позволяют определить количество ресурсов, необходимое для конкретной целевой затраты. Основа, которая используется для распределения затрат по целевым затратам, называется базой распределения затрат или фактором затрат. 45

Распределение затрат – это процесс отнесения части понесенных затрат, когда прямые измерения не позволяют определить количество ресурсов, необходимое для конкретной целевой затраты. Основа, которая используется для распределения затрат по целевым затратам, называется базой распределения затрат или фактором затрат. 45

База распределения косвенных затрат Статьи косвенных затрат Затраты на соц. отчисления зарплату Затраты на содержание эксплуатацию оборудования Пропорционально: и Времени работы оборудования Объему производства в натуральном или денежном выражении и Времени работы оборудования Объему производства в натуральном выражении Затраты на подготовку и освоение производства Объему производства в натуральном или денежном выражении Общепроизводственные затраты Времени работы оборудования Объему производства в натуральном или денежном выражении Зарплате Прямым затратам за вычетом материальных затрат Маржинальному доходу, определенному как разность цены продукта и прямых затрат Косвенные затраты, не связанные с производственной деятельностью (административные затраты, расходы на сбыт) Маржинальному доходу, определенному как разница между ценой продукции и производственной себестоимостью единицы продукции Объему реализации в денежном выражении 5

База распределения косвенных затрат Статьи косвенных затрат Затраты на соц. отчисления зарплату Затраты на содержание эксплуатацию оборудования Пропорционально: и Времени работы оборудования Объему производства в натуральном или денежном выражении и Времени работы оборудования Объему производства в натуральном выражении Затраты на подготовку и освоение производства Объему производства в натуральном или денежном выражении Общепроизводственные затраты Времени работы оборудования Объему производства в натуральном или денежном выражении Зарплате Прямым затратам за вычетом материальных затрат Маржинальному доходу, определенному как разность цены продукта и прямых затрат Косвенные затраты, не связанные с производственной деятельностью (административные затраты, расходы на сбыт) Маржинальному доходу, определенному как разница между ценой продукции и производственной себестоимостью единицы продукции Объему реализации в денежном выражении 5

Пример Суммарные накладные затраты предприятия за отчетный период составляли 840 тыс. грн. По приведенным в таблице данным о прямых затратах на оплату труда основных рабочих, занятых в производстве трех видов продукции, распределить накладные затраты по видам продукции, если за базу распределения приняты прямые затраты на оплату труда. 47 7

Пример Суммарные накладные затраты предприятия за отчетный период составляли 840 тыс. грн. По приведенным в таблице данным о прямых затратах на оплату труда основных рабочих, занятых в производстве трех видов продукции, распределить накладные затраты по видам продукции, если за базу распределения приняты прямые затраты на оплату труда. 47 7

Вид продукции Прямые затраты на оплату труда, тыс. грн А Б В Всего 8 200 190 110 500 48

Вид продукции Прямые затраты на оплату труда, тыс. грн А Б В Всего 8 200 190 110 500 48

распределения: накладных затрат: К= 840 :") 1 способ Применим ставку распределения. Вычислим ставку (коэффициент) распределения: накладных затрат: К= 840 : 500 = 1, 68. Вид продук ции Прямые затраты на оплату Накладные затраты, тыс. грн. труда, тыс. грн. А Б В 200 190 110 всего 9 200 х 1, 68 = 336 190 х 1, 68 = 319, 2 110 х 1, 68=184, 8 500 840 49

1 способ Применим ставку распределения. Вычислим ставку (коэффициент) распределения: накладных затрат: К= 840 : 500 = 1, 68. Вид продук ции Прямые затраты на оплату Накладные затраты, тыс. грн. труда, тыс. грн. А Б В 200 190 110 всего 9 200 х 1, 68 = 336 190 х 1, 68 = 319, 2 110 х 1, 68=184, 8 500 840 49

2 способ Распределим накладные затраты пропорционально долям прямых затрат на оплату труда при изготовлении отдельного вида изделия. Вид продук ции Прямые затраты на оплату труда тыс. % общей суммы грн. затрат Накладные затраты, тыс. грн. А Б В 200 190 110 40 38 22 840 х 0, 4 = 336 840 х 0, 38 = 319, 2 840 х 0, 22 = 184, 8 всего 500 100 840 10

2 способ Распределим накладные затраты пропорционально долям прямых затрат на оплату труда при изготовлении отдельного вида изделия. Вид продук ции Прямые затраты на оплату труда тыс. % общей суммы грн. затрат Накладные затраты, тыс. грн. А Б В 200 190 110 40 38 22 840 х 0, 4 = 336 840 х 0, 38 = 319, 2 840 х 0, 22 = 184, 8 всего 500 100 840 10

Калькуляция себестоимости товарной продукции ООО «Альфа» I-й год план II-й год факт план III-й год факт план факт Сумма тыс грн Затра ты на 1 т. ТП, коп Сумма, тыс грн Затра ты на 1 т ТП, коп Сум ма, тыс грн Затрат ы на 1 т ТП, коп Материальные затраты 83947 55, 42 75502 49, 84 76568 48, 52 68675 43, 53 72103 41, 27 67797 38, 79 Затраты на оплату труда 11691 7, 72 11414 7, 53 17643 11, 18 15954 10, 11 23711 13, 57 23050 13, 19 Отчисления социальные мероприятия 4676 3, 09 4479 2, 96 6736 4, 27 6060 3, 84 9053 5, 18 9022 5, 16 Амортизация 9573 6, 32 9685 6, 39 9720 6, 16 11321 7, 17 12586 7, 2 12089 6, 92 Прочие расходы 11468 7, 56 9030 5, 97 11013 6, 98 10205 6, 46 15414 8, 81 14900 8, 53 Производственная себестоимость 121355 80, 11 110110 72, 69 121680 77, 11 112215 71, 11 132867 76, 03 126858 72, 59 Административные затраты 6218 4, 11 6030 3, 98 7179 4, 55 6680 4, 23 6643 3, 8 6194 3, 54 Затраты на сбыт 7303 4, 82 7220 4, 77 8739 5, 54 8079 5, 12 11440 6, 54 9378 5, 37 Полная себестоимость 134876 89, 04 123360 81, 44 137598 87, 2 126974 80, 46 150950 86, 37 142430 81, 5000 наименование на

Калькуляция себестоимости товарной продукции ООО «Альфа» I-й год план II-й год факт план III-й год факт план факт Сумма тыс грн Затра ты на 1 т. ТП, коп Сумма, тыс грн Затра ты на 1 т ТП, коп Сум ма, тыс грн Затрат ы на 1 т ТП, коп Материальные затраты 83947 55, 42 75502 49, 84 76568 48, 52 68675 43, 53 72103 41, 27 67797 38, 79 Затраты на оплату труда 11691 7, 72 11414 7, 53 17643 11, 18 15954 10, 11 23711 13, 57 23050 13, 19 Отчисления социальные мероприятия 4676 3, 09 4479 2, 96 6736 4, 27 6060 3, 84 9053 5, 18 9022 5, 16 Амортизация 9573 6, 32 9685 6, 39 9720 6, 16 11321 7, 17 12586 7, 2 12089 6, 92 Прочие расходы 11468 7, 56 9030 5, 97 11013 6, 98 10205 6, 46 15414 8, 81 14900 8, 53 Производственная себестоимость 121355 80, 11 110110 72, 69 121680 77, 11 112215 71, 11 132867 76, 03 126858 72, 59 Административные затраты 6218 4, 11 6030 3, 98 7179 4, 55 6680 4, 23 6643 3, 8 6194 3, 54 Затраты на сбыт 7303 4, 82 7220 4, 77 8739 5, 54 8079 5, 12 11440 6, 54 9378 5, 37 Полная себестоимость 134876 89, 04 123360 81, 44 137598 87, 2 126974 80, 46 150950 86, 37 142430 81, 5000 наименование на

Какие вы можете назвать методы составления сметы? 2) Что такое калькулирование?") Контрольные вопросы: 1) Какие вы можете назвать методы составления сметы? 2) Что такое калькулирование? Для чего осуществляют? 3) Зачем необходимо распределять затраты? 52

Контрольные вопросы: 1) Какие вы можете назвать методы составления сметы? 2) Что такое калькулирование? Для чего осуществляют? 3) Зачем необходимо распределять затраты? 52

Учет затрат по критерию отношения к производственному процессу 2)") 3. Методы учета затрат 1) Учет затрат по критерию отношения к производственному процессу 2) Учет затрат по критерию полноты включения их в себестоимость продукции 3) Учет затрат по критерию оперативности контроля затрат 53

3. Методы учета затрат 1) Учет затрат по критерию отношения к производственному процессу 2) Учет затрат по критерию полноты включения их в себестоимость продукции 3) Учет затрат по критерию оперативности контроля затрат 53

Попередельный (попроцессный)") 3. 1. Учет затрат по критерию отношения к производственному процессу а) Попередельный (попроцессный) метод (Process Costing) применяется в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологически прерывных стадиях, фазах или переделах (химическое, текстильное, кирпичное, лесное, кожевенное, металлургическое производство). 54

3. 1. Учет затрат по критерию отношения к производственному процессу а) Попередельный (попроцессный) метод (Process Costing) применяется в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологически прерывных стадиях, фазах или переделах (химическое, текстильное, кирпичное, лесное, кожевенное, металлургическое производство). 54

") При этом переделом называется такая совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта. 55

При этом переделом называется такая совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта. 55

, а внутри них—по") Характеристика метода: • • • Учет затрат ведется по переделам (процессам), а внутри них—по статьям калькуляции и видам продукции. Собираются все данные о затратах, но затраты на отдельные заказы не выделяются. Имеет значение отчётный период, а не время выполнения заказа. 56

Характеристика метода: • • • Учет затрат ведется по переделам (процессам), а внутри них—по статьям калькуляции и видам продукции. Собираются все данные о затратах, но затраты на отдельные заказы не выделяются. Имеет значение отчётный период, а не время выполнения заказа. 56

Различают простой и сложный попроцессные методы калькулирования затрат. Простой попроцесный метод калькулирования затрат применяется на предприятиях, которые выпускают однородную продукцию и на которые отсутствует незавершенное производство. Сложный попроцесный метод калькулирования затрат применяется на предприятиях, которые выпускают продукцию широкой номенклатуры и ассортимента, имеют значительный объем незавершенного производства. 57

Различают простой и сложный попроцессные методы калькулирования затрат. Простой попроцесный метод калькулирования затрат применяется на предприятиях, которые выпускают однородную продукцию и на которые отсутствует незавершенное производство. Сложный попроцесный метод калькулирования затрат применяется на предприятиях, которые выпускают продукцию широкой номенклатуры и ассортимента, имеют значительный объем незавершенного производства. 57

Позаказный метод Калькулирование по заказам — это система калькулирования себестоимости продукции на основе") б) Позаказный метод Калькулирование по заказам — это система калькулирования себестоимости продукции на основе учета затрат на каждое индивидуальное изделие или отдельную небольшую партию изделий. 58

б) Позаказный метод Калькулирование по заказам — это система калькулирования себестоимости продукции на основе учета затрат на каждое индивидуальное изделие или отдельную небольшую партию изделий. 58

Характеристика позаказного метода: 1. На каждый заказ открывается карта аналитического учета затрат, где отмечаются наименование, заказчик, срок выполнения заказ, цеха-исполнители. Вся первичная документация включает обязательное указание номеров (шифров) заказов. 2. Прямые затраты относятся непосредственно на заказ, а накладные распределяются пропорционально принятой базе на отдельные заказы (пропорционально сметным ставкам, прямой заработной платы рабочих и т. п. ). 3. Для окончательного составления калькуляции себестоимости продукции подытоживают все учтенные на заказы прямые и косвенные затраты и вычитают из этой суммы стоимость неиспользованных материалов, полуфабрикатов и отходов. 59

Характеристика позаказного метода: 1. На каждый заказ открывается карта аналитического учета затрат, где отмечаются наименование, заказчик, срок выполнения заказ, цеха-исполнители. Вся первичная документация включает обязательное указание номеров (шифров) заказов. 2. Прямые затраты относятся непосредственно на заказ, а накладные распределяются пропорционально принятой базе на отдельные заказы (пропорционально сметным ставкам, прямой заработной платы рабочих и т. п. ). 3. Для окончательного составления калькуляции себестоимости продукции подытоживают все учтенные на заказы прямые и косвенные затраты и вычитают из этой суммы стоимость неиспользованных материалов, полуфабрикатов и отходов. 59

Существуют следующие различия между системами позаказного и попроцессного калькулирования себестоимости: Фактор Позаказное калькулирование Попроцессное калькулирование Производство Осуществляется на многих разных заказах Осуществляется непрерывно, частично непрерывно или большими партиями Требования к производству Различны для разных заказов Очередность Реализация предшествует производства производству: и реализации покупатель известен до начала производства Однородные относительно продукции Продукция становится запасами; требования к качеству стандартизированы 60

Существуют следующие различия между системами позаказного и попроцессного калькулирования себестоимости: Фактор Позаказное калькулирование Попроцессное калькулирование Производство Осуществляется на многих разных заказах Осуществляется непрерывно, частично непрерывно или большими партиями Требования к производству Различны для разных заказов Очередность Реализация предшествует производства производству: и реализации покупатель известен до начала производства Однородные относительно продукции Продукция становится запасами; требования к качеству стандартизированы 60

Затраты отклонения Периодичность калькулиров ания Измеряются для индивидуальных заказов Между фактическими и оценочными затратами прямых материалов и прямого труда определяются для индивидуальных заказов Фактическая себестоимость заказа определяется после окончания работ по нему Измеряются для отдельных стадий производства Между фактическими и оценочными затратами прямых материалов и прямого труда определяются для отдельных стадий производства Себестоимость определяется периодически (при формировании отчетности за календарный период)

Затраты отклонения Периодичность калькулиров ания Измеряются для индивидуальных заказов Между фактическими и оценочными затратами прямых материалов и прямого труда определяются для индивидуальных заказов Фактическая себестоимость заказа определяется после окончания работ по нему Измеряются для отдельных стадий производства Между фактическими и оценочными затратами прямых материалов и прямого труда определяются для отдельных стадий производства Себестоимость определяется периодически (при формировании отчетности за календарный период)

3. 2. Учет затрат по критерию полноты включения их в себестоимость продукции Ø Директ-костинг (калькуляция покрытия) Ø Стандарт-костинг (управление по отклонениям) Ø Таргет-костинг Ø Кайзен-костинг 62

3. 2. Учет затрат по критерию полноты включения их в себестоимость продукции Ø Директ-костинг (калькуляция покрытия) Ø Стандарт-костинг (управление по отклонениям) Ø Таргет-костинг Ø Кайзен-костинг 62

директ-костинг Сущность: Только переменные затраты включают в себестоимость единицы изделия. Для ее определения") А) директ-костинг Сущность: Только переменные затраты включают в себестоимость единицы изделия. Для ее определения сумму переменных затрат делят на количество произведенной продукции. Постоянные затраты вообще не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. Концептуальная основа – данный метод позволяет устанавливать зависимость между объемами деятельности, затратами и прибылью (осуществлять. Cost. Volume-Profit - CVP-анализ) Главным оценочным показателем является маржинальный доход: МD = VRP – VC = FC + Pr Где: МD – маржинальный доход; VRP - выручка от реализации продукции; VC - прямые (переменные) 63 расходы; FC - постоянные расходы; Pr - прибыль.

А) директ-костинг Сущность: Только переменные затраты включают в себестоимость единицы изделия. Для ее определения сумму переменных затрат делят на количество произведенной продукции. Постоянные затраты вообще не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. Концептуальная основа – данный метод позволяет устанавливать зависимость между объемами деятельности, затратами и прибылью (осуществлять. Cost. Volume-Profit - CVP-анализ) Главным оценочным показателем является маржинальный доход: МD = VRP – VC = FC + Pr Где: МD – маржинальный доход; VRP - выручка от реализации продукции; VC - прямые (переменные) 63 расходы; FC - постоянные расходы; Pr - прибыль.

Система учета переменных затрат «директ-костинг» возникла в США в период Великой депрессии и получила широкое распространение в пятидесятых годах двадцатого века. Ее принципы сформулировали Д. Кларк и Д. Гаррисон. 64

Система учета переменных затрат «директ-костинг» возникла в США в период Великой депрессии и получила широкое распространение в пятидесятых годах двадцатого века. Ее принципы сформулировали Д. Кларк и Д. Гаррисон. 64

В настоящее время «директ-костинг» широко распространен в Германии, чаще всего на крупных предприятиях. Данный метод применяют здесь 54% предприятий. Особо популярна данная система в пищевой промышленности – 71, 4%, и в строительстве - 67, 4% предприятий. В целом, по всему миру от 30% до 50% компаний используют метод «директ -костинг» для внутренних расчетов. 65

В настоящее время «директ-костинг» широко распространен в Германии, чаще всего на крупных предприятиях. Данный метод применяют здесь 54% предприятий. Особо популярна данная система в пищевой промышленности – 71, 4%, и в строительстве - 67, 4% предприятий. В целом, по всему миру от 30% до 50% компаний используют метод «директ -костинг» для внутренних расчетов. 65

В Германии и Австрии метод получил наименование "учет частичных затрат" или "учет суммы покрытия ". В Великобритании его называют "учетом маржинальных затрат ". Во Франции - "маржинальная бухгалтерия" или "маржинальный учет". 66

В Германии и Австрии метод получил наименование "учет частичных затрат" или "учет суммы покрытия ". В Великобритании его называют "учетом маржинальных затрат ". Во Франции - "маржинальная бухгалтерия" или "маржинальный учет". 66

Преимущества ДК: • Отчёты о финансовых результатах являются более реалистичными, что даёт возможность менеджерам принимать правильные решения; • Значительно упрощается калькулирование затрат, о оценка запасов осуществляется в соответствии с текущими затратами; • Сумма прибыли находится в прямой зависимости от объема реализации 67

Преимущества ДК: • Отчёты о финансовых результатах являются более реалистичными, что даёт возможность менеджерам принимать правильные решения; • Значительно упрощается калькулирование затрат, о оценка запасов осуществляется в соответствии с текущими затратами; • Сумма прибыли находится в прямой зависимости от объема реализации 67

Недостатки ДК: • Несоответствие общепринятым стандартам финансового учёта; • Не всегда точно можно классифицировать затраты на постоянные и переменные; • Постоянные затраты не учитываются в себестоимости единицы продукции, они должны быть покрыты или превышены за счёт маржинального дохода 68

Недостатки ДК: • Несоответствие общепринятым стандартам финансового учёта; • Не всегда точно можно классифицировать затраты на постоянные и переменные; • Постоянные затраты не учитываются в себестоимости единицы продукции, они должны быть покрыты или превышены за счёт маржинального дохода 68

стандарт-костинг «Стандарт-костинг» - это своевременное выявление отклонений от стандартов (норм), анализ их влияния") б) стандарт-костинг «Стандарт-костинг» - это своевременное выявление отклонений от стандартов (норм), анализ их влияния на финансовый результат и принятие на этой основе соответствующих управленческих решений. 69

б) стандарт-костинг «Стандарт-костинг» - это своевременное выявление отклонений от стандартов (норм), анализ их влияния на финансовый результат и принятие на этой основе соответствующих управленческих решений. 69

Разница между фактическими и стандартными данными в условиях «стандарт кост» квалифицируется как отклонения. Технология учета и анализа отклонений следует из правила Г. Гантта: все расходы сверх установленных норм должны относиться на счет виновных лиц и никогда не включаться в счета, отражающие затраты. Правило Г. Гантта позволяет представить «стандарт кост» в виде следующей модели: Выручка от продажи продукции Стандартная себестоимость продукции = Валовая прибыль Отклонения от стандартов = Фактическая прибыль 70

Разница между фактическими и стандартными данными в условиях «стандарт кост» квалифицируется как отклонения. Технология учета и анализа отклонений следует из правила Г. Гантта: все расходы сверх установленных норм должны относиться на счет виновных лиц и никогда не включаться в счета, отражающие затраты. Правило Г. Гантта позволяет представить «стандарт кост» в виде следующей модели: Выручка от продажи продукции Стандартная себестоимость продукции = Валовая прибыль Отклонения от стандартов = Фактическая прибыль 70

«таргет-костинг» г) «кайдзен-кост» Эти методы предусматривают расчёт целевой себестоимости продукта исходя из цены") в) «таргет-костинг» г) «кайдзен-кост» Эти методы предусматривают расчёт целевой себестоимости продукта исходя из цены реализации, предварительно установленной с помощью маркетинговых исследований. Цена - Прибыль = Себестоимость 71

в) «таргет-костинг» г) «кайдзен-кост» Эти методы предусматривают расчёт целевой себестоимости продукта исходя из цены реализации, предварительно установленной с помощью маркетинговых исследований. Цена - Прибыль = Себестоимость 71

Таргет-костинг: • применяется на стадии разработки продукта; • используется в инновационных отраслях с коротким жизненным циклом производимых продуктов. Кайдзен-костинг: • применяется на стадии производства продукта; • Используется в традиционных отраслях промышленности, продукция которых характеризуется длительным жизненным циклом. 72

Таргет-костинг: • применяется на стадии разработки продукта; • используется в инновационных отраслях с коротким жизненным циклом производимых продуктов. Кайдзен-костинг: • применяется на стадии производства продукта; • Используется в традиционных отраслях промышленности, продукция которых характеризуется длительным жизненным циклом. 72

Таргет-костинг признана в мире одной из наиболее перспективных систем. Ее использует около 80% крупных японских компаний, а также значительная часть известных американских и европейских компаний. 73

Таргет-костинг признана в мире одной из наиболее перспективных систем. Ее использует около 80% крупных японских компаний, а также значительная часть известных американских и европейских компаний. 73

Философия «кайдзен» «Кайдзен» (от японских слов KAI — «изменение» и ZEN— «хороший» , «к лучшему» «улучшение, усовершенствование маленькими шагами» ). Кайдзен — это постоянное стремление к совершенствованию, воплощенное в конкретные формы, методы и технологии. Целью кайдзен является усовершенствование деятельности компании или её отдельных подразделений с помощью внутренних резервов, без привлечения крупных инвестиций извне. 74

Философия «кайдзен» «Кайдзен» (от японских слов KAI — «изменение» и ZEN— «хороший» , «к лучшему» «улучшение, усовершенствование маленькими шагами» ). Кайдзен — это постоянное стремление к совершенствованию, воплощенное в конкретные формы, методы и технологии. Целью кайдзен является усовершенствование деятельности компании или её отдельных подразделений с помощью внутренних резервов, без привлечения крупных инвестиций извне. 74

А все начиналось с TPS… В середине 1950 -х годов Тайити Оно выстроил особую систему организации производства, названную Производственная система Toyota или Toyota Production System (TPS) Система Toyota стала известна в западной интерпретации как Lean production, Lean manufacturing, Lean (бережливое производство) 75

А все начиналось с TPS… В середине 1950 -х годов Тайити Оно выстроил особую систему организации производства, названную Производственная система Toyota или Toyota Production System (TPS) Система Toyota стала известна в западной интерпретации как Lean production, Lean manufacturing, Lean (бережливое производство) 75

Концепция «бережливого производства» Всё, что не добавляет ценности для потребителя, с точки зрения бережливого производства, классифицируется как потери, и должно быть устранено. 76

Концепция «бережливого производства» Всё, что не добавляет ценности для потребителя, с точки зрения бережливого производства, классифицируется как потери, и должно быть устранено. 76

Виды потерь • потери из-за перепроизводства; • потери времени из-за ожидания; • потери при ненужной транспортировке; • потери из-за лишних этапов обработки; • потери из-за лишних запасов; • потери из-за ненужных перемещений; • потери из-за выпуска дефектной продукции. 77

Виды потерь • потери из-за перепроизводства; • потери времени из-за ожидания; • потери при ненужной транспортировке; • потери из-за лишних этапов обработки; • потери из-за лишних запасов; • потери из-за ненужных перемещений; • потери из-за выпуска дефектной продукции. 77

Опыт крупнейших мировых компаний Первым распространителем философии кайдзен во всем мире стал Масааки Имаи, который в 1986 г. , на основе системы «бережливое производство» , издал книгу «Kaizen: The Key to Japan’s Competitive Success» 78

Опыт крупнейших мировых компаний Первым распространителем философии кайдзен во всем мире стал Масааки Имаи, который в 1986 г. , на основе системы «бережливое производство» , издал книгу «Kaizen: The Key to Japan’s Competitive Success» 78

«В худших компаниях сотрудники сосредоточены исключительно на поддержании существующих процессов — они изо дня в день делают одни и те же операции, не задумываясь об их усовершенствовании. В тех компаниях, где применяется кайдзен, все по-другому. Всякий раз, когда человек видит какую-то возможность сделать свою работу лучше, он должен внедрить эти изменения и соответствующим образом изменить стандарты выполнения отдельных операций. Если в компании применяется кайдзен, то численность штата может быть меньше на 10 -20%, а иногда и на 50%» Масааки Имаи 79

«В худших компаниях сотрудники сосредоточены исключительно на поддержании существующих процессов — они изо дня в день делают одни и те же операции, не задумываясь об их усовершенствовании. В тех компаниях, где применяется кайдзен, все по-другому. Всякий раз, когда человек видит какую-то возможность сделать свою работу лучше, он должен внедрить эти изменения и соответствующим образом изменить стандарты выполнения отдельных операций. Если в компании применяется кайдзен, то численность штата может быть меньше на 10 -20%, а иногда и на 50%» Масааки Имаи 79

Учёт по фактической себестоимости.") 3. 3. Учет затрат по критерию оперативности контроля затрат А) Учёт по фактической себестоимости. Метод прямого счёта При использовании учета по фактической себестоимости величина фактических затрат отчетного периода определяется по формуле: Зф = Q ф х Ц ф где: Зф — фактические затраты; Qф — фактическое количество использованных ресурсов; Цф — фактическая цена использованных ресурсов. 80

3. 3. Учет затрат по критерию оперативности контроля затрат А) Учёт по фактической себестоимости. Метод прямого счёта При использовании учета по фактической себестоимости величина фактических затрат отчетного периода определяется по формуле: Зф = Q ф х Ц ф где: Зф — фактические затраты; Qф — фактическое количество использованных ресурсов; Цф — фактическая цена использованных ресурсов. 80

Достоинство этого метода состоит в простоте расчетов. Недостатки: • отсутствие нормативов для контроля количества использованных ресурсов и цен на них; • невозможность определения и анализа мест, виновников и причин выявления отклонений; • невозможность расчета затрат в ходе производственного процесса: расчет может проводиться только в конце отчетного периода. 81

Достоинство этого метода состоит в простоте расчетов. Недостатки: • отсутствие нормативов для контроля количества использованных ресурсов и цен на них; • невозможность определения и анализа мест, виновников и причин выявления отклонений; • невозможность расчета затрат в ходе производственного процесса: расчет может проводиться только в конце отчетного периода. 81

Учёт по нормативной себестоимости Учет по нормативной себестоимости по сравнению с учетом") б) Учёт по нормативной себестоимости Учет по нормативной себестоимости по сравнению с учетом по фактической себестоимости позволяет оценить не только какими были затраты, но и какими они должны были быть. Под нормативами понимают текущие (действующие) нормы затрат с поправками на изменение технологии. 82

б) Учёт по нормативной себестоимости Учет по нормативной себестоимости по сравнению с учетом по фактической себестоимости позволяет оценить не только какими были затраты, но и какими они должны были быть. Под нормативами понимают текущие (действующие) нормы затрат с поправками на изменение технологии. 82

") При использовании нормативов только по количеству применяется следующая формула: 3=Цф х (Qн + Oq) где Оq — отклонение фактических затрат от норматива, вызванное изменением количества использованных ресурсов. 83

При использовании нормативов только по количеству применяется следующая формула: 3=Цф х (Qн + Oq) где Оq — отклонение фактических затрат от норматива, вызванное изменением количества использованных ресурсов. 83

При использовании нормативов только по цене использованных ресурсов применяется следующая формула: 3 = (Цн + Oц, ) x Qф где Оц — отклонение фактических затрат от норматива, вызванное изменением цен. 84

При использовании нормативов только по цене использованных ресурсов применяется следующая формула: 3 = (Цн + Oц, ) x Qф где Оц — отклонение фактических затрат от норматива, вызванное изменением цен. 84

При использовании нормативов и по количеству и по ценам использованных ресурсов применяется следующая формула: 3 = (Цн + Оц) х (Qн + Оq) 85

При использовании нормативов и по количеству и по ценам использованных ресурсов применяется следующая формула: 3 = (Цн + Оц) х (Qн + Оq) 85

Применяется на предприятиях обрабатывающих отраслей промышленности с массовым и крупносерийным характером производства, где вырабатывается разнообразная и сложная продукция, состоящая из большого количества деталей и узлов. 86

Применяется на предприятиях обрабатывающих отраслей промышленности с массовым и крупносерийным характером производства, где вырабатывается разнообразная и сложная продукция, состоящая из большого количества деталей и узлов. 86

Например, на предприятиях машиностроения, швейной, обувной, трикотажной, шинной, мебельной промышленности. 87

Например, на предприятиях машиностроения, швейной, обувной, трикотажной, шинной, мебельной промышленности. 87

На все изменения текущих норм, происходящие на предприятии, независимо от их причин, выписываются уведомления. В уведомлениях об изменении норм рядом с указанием предыдущей и новой нормы, а также полученной разницы указывается дата внедрения новой нормы. 88

На все изменения текущих норм, происходящие на предприятии, независимо от их причин, выписываются уведомления. В уведомлениях об изменении норм рядом с указанием предыдущей и новой нормы, а также полученной разницы указывается дата внедрения новой нормы. 88

Учёт по плановой (прогнозной) себестоимости. Котловой метод На предприятиях тех отраслей промышленности, где") В) Учёт по плановой (прогнозной) себестоимости. Котловой метод На предприятиях тех отраслей промышленности, где плановые нормы расходов близки к действующим (мебельная), для определения фактической себестоимости используются плановые калькуляции. 89

В) Учёт по плановой (прогнозной) себестоимости. Котловой метод На предприятиях тех отраслей промышленности, где плановые нормы расходов близки к действующим (мебельная), для определения фактической себестоимости используются плановые калькуляции. 89

за основу берутся допустимые затраты на продукцию и единицу изделия исходя из прогрессивных норм расходов материалов, топлива, энергии, заработной платы и других затрат с учетом передового опыта технологии и организации производства, а также имеющихся резервов. 90

за основу берутся допустимые затраты на продукцию и единицу изделия исходя из прогрессивных норм расходов материалов, топлива, энергии, заработной платы и других затрат с учетом передового опыта технологии и организации производства, а также имеющихся резервов. 90

Главное преимущество этого метода состоит в том, что плановые затраты основаны не на достигнутом уровне, а на прогнозе будущего. 3= (Цn + Оц) х (Qn + Оq) где n — индекс планового значения соответствующих величин. 91

Главное преимущество этого метода состоит в том, что плановые затраты основаны не на достигнутом уровне, а на прогнозе будущего. 3= (Цn + Оц) х (Qn + Оq) где n — индекс планового значения соответствующих величин. 91

себестоимости сохраняет все положительные черты учета нормативной себестоимости, но по") Учет по плановой (прогнозной) себестоимости сохраняет все положительные черты учета нормативной себестоимости, но по сравнению с ним обладает дополнительными преимуществами: • обеспечивает более глубокую обоснованность плановых величин; • обеспечивает увеличение точности прогнозов; • повышает эффективность контроля. 92

Учет по плановой (прогнозной) себестоимости сохраняет все положительные черты учета нормативной себестоимости, но по сравнению с ним обладает дополнительными преимуществами: • обеспечивает более глубокую обоснованность плановых величин; • обеспечивает увеличение точности прогнозов; • повышает эффективность контроля. 92