Методы линейного программирования.ppt

- Количество слайдов: 137

задачи оптимального управления

задачи оптимального управления

Метод множителей Лагранжа …………

Метод множителей Лагранжа …………

Задача о распределении поисковых усилий Если вероятность обнаружения объекта в некоторой частичной области есть р, то в результате k независимых попыток вероятность обнаружения составит 1 — (1— p)k=1 — aе bk, где а=1 и b = —ln (1— р).

Задача о распределении поисковых усилий Если вероятность обнаружения объекта в некоторой частичной области есть р, то в результате k независимых попыток вероятность обнаружения составит 1 — (1— p)k=1 — aе bk, где а=1 и b = —ln (1— р).

Это позволяет выразить вероятность обнару жения объекта в области i при X условии, что он находится в дан ной области, следующей функцией усилия где ai, bi — фиксированные положительные числа.

Это позволяет выразить вероятность обнару жения объекта в области i при X условии, что он находится в дан ной области, следующей функцией усилия где ai, bi — фиксированные положительные числа.

По формуле полной вероятности вероятность обнаружения объекта в исходной области равна Математическая модель определения оптимального рас пределения поисковых усилий принимает вид следующей задачи нелинейного программирования:

По формуле полной вероятности вероятность обнаружения объекта в исходной области равна Математическая модель определения оптимального рас пределения поисковых усилий принимает вид следующей задачи нелинейного программирования:

систему дифференциальных уравнений нетрудно преобразовать к следующей си стеме линейных Освободившись, таким образом от ограничения равенства, и приравняв частные производ ные целевой функции нулю, получим

систему дифференциальных уравнений нетрудно преобразовать к следующей си стеме линейных Освободившись, таким образом от ограничения равенства, и приравняв частные производ ные целевой функции нулю, получим

Неотрицательное решение этой системы вместе с образует искомое оптимальное распределение поисковых усилий

Неотрицательное решение этой системы вместе с образует искомое оптимальное распределение поисковых усилий

преобразование Валентайна

преобразование Валентайна

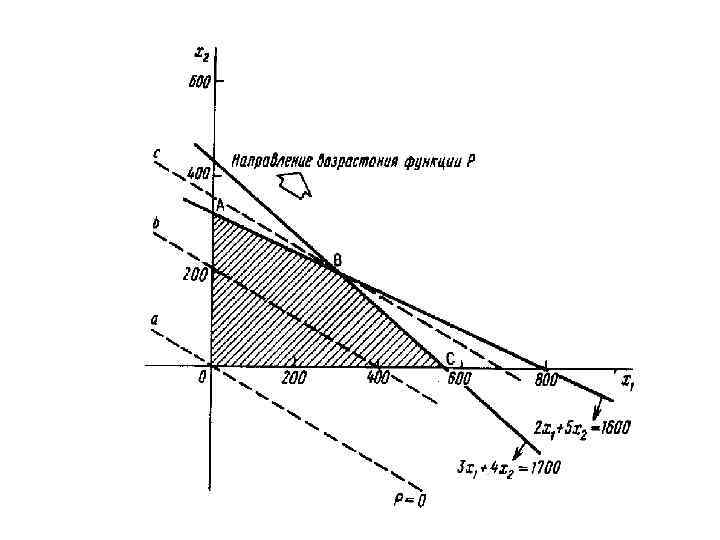

Методы линейного программирования Фирма производит две модели А и В сборных книжных полок. Их производство ограничено наличием сырья (высококачественных досок) и временем машинной обработки. Для каждого изделия модели А тре буется 3 м 2 досок, а для изделия модели В — 4 м 2. Фирма может полу чить от своих поставщиков до 1700 м 2 досок в неделю. Для каждого изделия модели А требуется 12 мин машинного времени, а для изделия модели В — 30 мин. В неделю можно использовать 160 ч машинного времени. Сколько изделий каждой модели следует фирме выпускать в неделю, если каждое изделие модели А приносит 2 дол. прибыли, а каждое изделие модели В — 4 дол. прибыли?

Методы линейного программирования Фирма производит две модели А и В сборных книжных полок. Их производство ограничено наличием сырья (высококачественных досок) и временем машинной обработки. Для каждого изделия модели А тре буется 3 м 2 досок, а для изделия модели В — 4 м 2. Фирма может полу чить от своих поставщиков до 1700 м 2 досок в неделю. Для каждого изделия модели А требуется 12 мин машинного времени, а для изделия модели В — 30 мин. В неделю можно использовать 160 ч машинного времени. Сколько изделий каждой модели следует фирме выпускать в неделю, если каждое изделие модели А приносит 2 дол. прибыли, а каждое изделие модели В — 4 дол. прибыли?

Еженедельная прибыль

Еженедельная прибыль

Условия неотрицательности: Х 1>0, X 2>0 Это позволяет ограничиться рассмотрением положительного квадранта. Границы определяются прямыми 3*Х 1 + 4 Х 2 = 1700, 2 Х 1 + 5 Х 2 = 1600.

Условия неотрицательности: Х 1>0, X 2>0 Это позволяет ограничиться рассмотрением положительного квадранта. Границы определяются прямыми 3*Х 1 + 4 Х 2 = 1700, 2 Х 1 + 5 Х 2 = 1600.

Таким образом решение будет Х 1=300; Х 2=200.

Таким образом решение будет Х 1=300; Х 2=200.

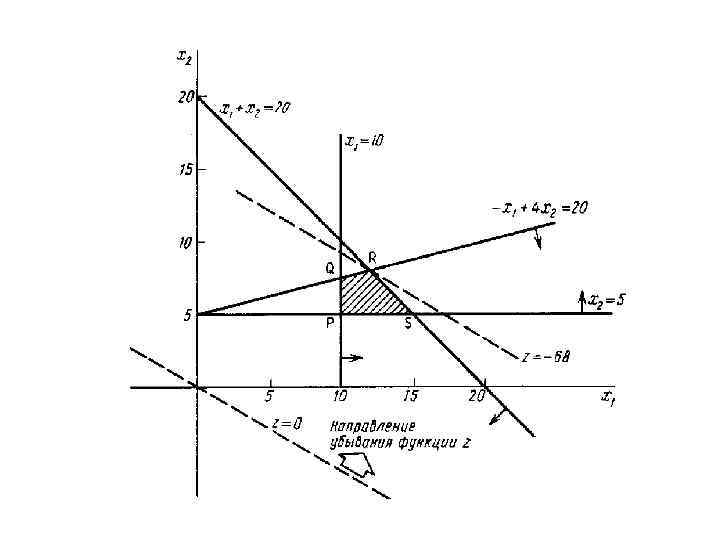

Пример 1 Минимизировать функцию Z= 3 X 1 – 4 X 2 При ограничениях X 1≥ 0, X 2≥ 0, X 1 + X 2 ≤ 20, X 1 +4 X 2 ≤ 20, X 1 ≥ 10, X 2 ≥ 5,

Пример 1 Минимизировать функцию Z= 3 X 1 – 4 X 2 При ограничениях X 1≥ 0, X 2≥ 0, X 1 + X 2 ≤ 20, X 1 +4 X 2 ≤ 20, X 1 ≥ 10, X 2 ≥ 5,

Минимальное значение функции z = — 68 и достигается в точке R = (12, 8). Заметим, что, как и в примере разд. 1. 1, минимум достигается в вершине допустимой области. Оптимальным решением здачи является точка * 1 = 12, х2 =8 с минимальным значением функции z = — 68.

Минимальное значение функции z = — 68 и достигается в точке R = (12, 8). Заметим, что, как и в примере разд. 1. 1, минимум достигается в вершине допустимой области. Оптимальным решением здачи является точка * 1 = 12, х2 =8 с минимальным значением функции z = — 68.

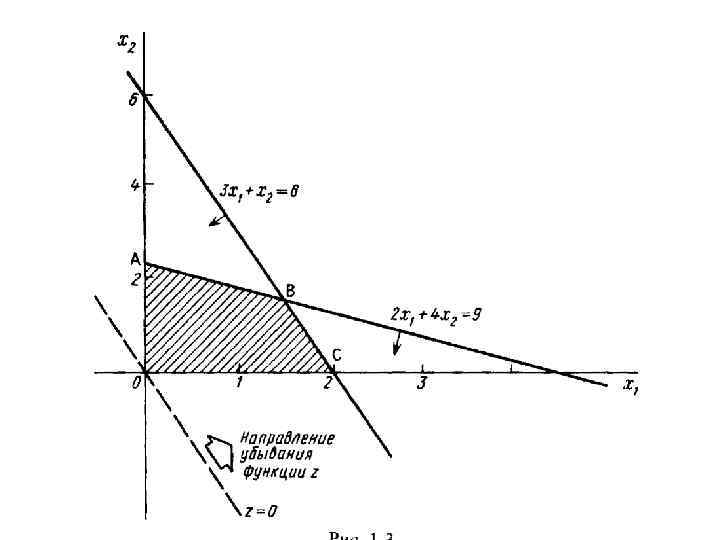

Пример 2 Минимизировать функцию Z= 6 X 1 – 2 X 2 При ограничениях X 1≥ 0, X 2≥ 0, 2 X 1 +4 X 2 ≤ 9, 3 X 1 + X 2 ≤ 6,

Пример 2 Минимизировать функцию Z= 6 X 1 – 2 X 2 При ограничениях X 1≥ 0, X 2≥ 0, 2 X 1 +4 X 2 ≤ 9, 3 X 1 + X 2 ≤ 6,

• На рис. четырехугольник ОАВС изображает допустимую область и, таким образом, вектор {6; 2} указывает направление убывания функции z. Любая точка на отрезке ВС является оптимальным решением. В частности, в вершинах В = (1, 5; 1, 5) и С = (2, 0) достигаются оптимальные решения, соответствующие одному и тому же минимальному значению функции z =— 12.

• На рис. четырехугольник ОАВС изображает допустимую область и, таким образом, вектор {6; 2} указывает направление убывания функции z. Любая точка на отрезке ВС является оптимальным решением. В частности, в вершинах В = (1, 5; 1, 5) и С = (2, 0) достигаются оптимальные решения, соответствующие одному и тому же минимальному значению функции z =— 12.

Пример 3 Максимизировать функцию Z= X 1+X 2 При ограничениях X 1≥ 0, X 2≥ 0, X 1 X 2 ≥ 1, X 2 ≤ ,

Пример 3 Максимизировать функцию Z= X 1+X 2 При ограничениях X 1≥ 0, X 2≥ 0, X 1 X 2 ≥ 1, X 2 ≤ ,

Допустимая область, изображенная на рис. , не ограничена в направлении, в котором функция z возрастает, т. е. в допустимой области не существует конечной точки, в которой функция z достигала бы максимума. Решение, как и максимальное значение функции z, не ограничено. Однако некоторые задачи с неограниченными допустимыми областями имеют конечные решения.

Допустимая область, изображенная на рис. , не ограничена в направлении, в котором функция z возрастает, т. е. в допустимой области не существует конечной точки, в которой функция z достигала бы максимума. Решение, как и максимальное значение функции z, не ограничено. Однако некоторые задачи с неограниченными допустимыми областями имеют конечные решения.

Например, задача максимизации функции z‘ = X 2 при ограничениях из примера 3 имеет конечное решение. Если бы задача состояла в минимизации Z= X 1+X 2 при тех же ограничениях, то минимум достигался бы в единственной точке z (min) =1 в вершине допустимой области Х 1 =1, Х 2 =0

Например, задача максимизации функции z‘ = X 2 при ограничениях из примера 3 имеет конечное решение. Если бы задача состояла в минимизации Z= X 1+X 2 при тех же ограничениях, то минимум достигался бы в единственной точке z (min) =1 в вершине допустимой области Х 1 =1, Х 2 =0

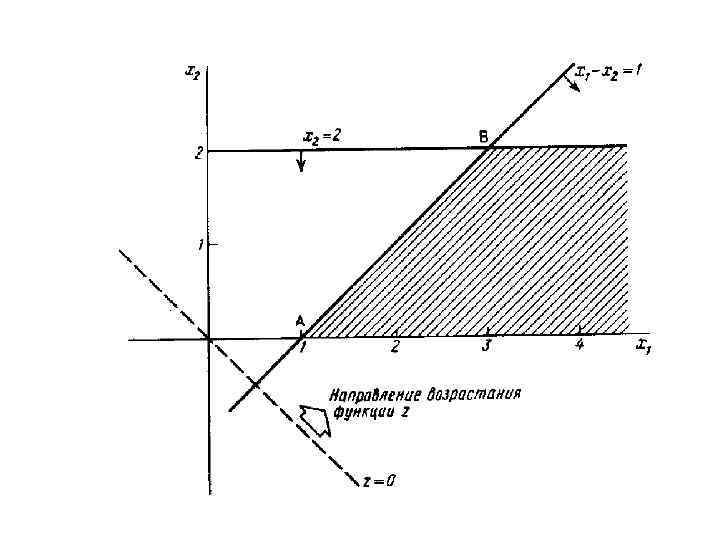

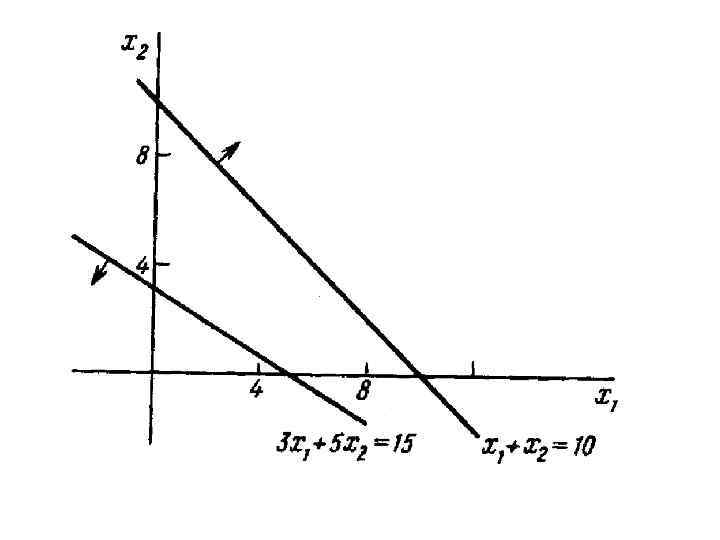

Пример 4 Минимизировать функцию Z= 2 X 1 + 3 X 2 При ограничениях X 1≥ 0, X 2≥ 0, X 1 +X 2 ≥ 10, 3 X 1 + 5 X 2 ≤ 15.

Пример 4 Минимизировать функцию Z= 2 X 1 + 3 X 2 При ограничениях X 1≥ 0, X 2≥ 0, X 1 +X 2 ≥ 10, 3 X 1 + 5 X 2 ≤ 15.

Ограничения задачи противоречивы, поэтому нет допустимых решений

Ограничения задачи противоречивы, поэтому нет допустимых решений

линейной функции xj 0,") Общая задача линейного программирования состоит в максимизации (или минимизации) линейной функции xj 0,

Общая задача линейного программирования состоит в максимизации (или минимизации) линейной функции xj 0,

СТАНДАРТНАЯ ФОРМА ЗА ДАЧ ЛИНЕЙНОГО ПРОГРАММИ РОВАНИЯ Все задачи линейного программирования могут быть приведены к стандартной или канонической форме: целевая функция долж а быть н минимизирована, все ограничения должны быть заданы в виде равенств с неотрицательными переменными.

СТАНДАРТНАЯ ФОРМА ЗА ДАЧ ЛИНЕЙНОГО ПРОГРАММИ РОВАНИЯ Все задачи линейного программирования могут быть приведены к стандартной или канонической форме: целевая функция долж а быть н минимизирована, все ограничения должны быть заданы в виде равенств с неотрицательными переменными.

форме а) Максимизация целевой функции c") Правила приведения задачи линейного программирования к стандартной (канонической) форме а) Максимизация целевой функции c 1 x 1+ c 2 x 2+…+ cnxn→max равносильна минимизации целевой функции c 1 x 1 c 2 x 2 … cnxn→min

Правила приведения задачи линейного программирования к стандартной (канонической) форме а) Максимизация целевой функции c 1 x 1+ c 2 x 2+…+ cnxn→max равносильна минимизации целевой функции c 1 x 1 c 2 x 2 … cnxn→min

Ограничение в виде неравенств, например Зх1 + 2 x 2 — x 3") б) Ограничение в виде неравенств, например Зх1 + 2 x 2 — x 3 ≤ 6, может быть приведено к стандартной форме за счет прибавления заведомо положительной переменной. Например: Зх1 + 2 x 2 — x 3 + x 4 = 6, где новая переменная х4 неотрицательна.

б) Ограничение в виде неравенств, например Зх1 + 2 x 2 — x 3 ≤ 6, может быть приведено к стандартной форме за счет прибавления заведомо положительной переменной. Например: Зх1 + 2 x 2 — x 3 + x 4 = 6, где новая переменная х4 неотрицательна.

А ограничение вида х1 — х2 + Зх3 ≥ 10 может быть приведено к форме в виде Равенства следующим образом: х1 — х2 + Зх3 — x 5 =10, где новая переменная x 5 неотрицательна.

А ограничение вида х1 — х2 + Зх3 ≥ 10 может быть приведено к форме в виде Равенства следующим образом: х1 — х2 + Зх3 — x 5 =10, где новая переменная x 5 неотрицательна.

Если некоторая переменная хк может принимать любые значения, а требуется, чтобы она была") в) Если некоторая переменная хк может принимать любые значения, а требуется, чтобы она была неотрицательная, ее можно привести к виду xk=xk’ xk’’ где xk’ ≥ 0 и xk’’ ≥ 0.

в) Если некоторая переменная хк может принимать любые значения, а требуется, чтобы она была неотрицательная, ее можно привести к виду xk=xk’ xk’’ где xk’ ≥ 0 и xk’’ ≥ 0.

форме может потре бовать") Вывод Таким образом, приведение задачи линейного программирования к стандартной (канонической) форме может потре бовать введения дополнительных переменных (по прежнему неотрица тельных).

Вывод Таким образом, приведение задачи линейного программирования к стандартной (канонической) форме может потре бовать введения дополнительных переменных (по прежнему неотрица тельных).

Так например решение задачи о фирме производящей две модели А и В сборных книжных полок. может быть приведена к следующему виду: минимизировать функцию z= 2 x 1 4 x 2 при ограничениях 3*Х 1 + 4 Х 2 +x 3 = 1700, 2 Х 1 + 5 Х 2 +x 4 = 1600. xi ≥ 0 при i=1, …, 4

Так например решение задачи о фирме производящей две модели А и В сборных книжных полок. может быть приведена к следующему виду: минимизировать функцию z= 2 x 1 4 x 2 при ограничениях 3*Х 1 + 4 Х 2 +x 3 = 1700, 2 Х 1 + 5 Х 2 +x 4 = 1600. xi ≥ 0 при i=1, …, 4

В матричной форме ограничения можно записать таким образом:

В матричной форме ограничения можно записать таким образом:

Любое неотрицательное решение при этих ограничениях будет допустимым. Можно получить решение (хотя не всегда допустимое), придавая двум неиз вестным произвольные значения и разрешая уравнения относительно двух других неизвестных.

Любое неотрицательное решение при этих ограничениях будет допустимым. Можно получить решение (хотя не всегда допустимое), придавая двум неиз вестным произвольные значения и разрешая уравнения относительно двух других неизвестных.

Особенно интересны решения такого типа, когда два неизвестных приравниваются нулю. Если такое решение единственно, то оно называется базисным решением. Если оно к тому же допустимо, то называется базисным допустимым решением.

Особенно интересны решения такого типа, когда два неизвестных приравниваются нулю. Если такое решение единственно, то оно называется базисным решением. Если оно к тому же допустимо, то называется базисным допустимым решением.

,") Для общей задачи линейного программирования с n переменными, подчинен ными т ограничениям (т< n), базисные решения ограничений могут быть получены, если приравнять нулю n — т из переменных и решить т уравнений относительно оставшихся т переменных; предполагается, что эти уравнения имеют единственное решение.

Для общей задачи линейного программирования с n переменными, подчинен ными т ограничениям (т< n), базисные решения ограничений могут быть получены, если приравнять нулю n — т из переменных и решить т уравнений относительно оставшихся т переменных; предполагается, что эти уравнения имеют единственное решение.

Переменные, приравненные нулю, называются небазисными переменными. Остальные называются базисными и образуют базис.

Переменные, приравненные нулю, называются небазисными переменными. Остальные называются базисными и образуют базис.

,") В рассмотренной выше задаче можно выбрать две небазисные пере менные шестью способами: (х1, х2), (х2, x 3), (x 1, x 4 ), (x 2, x 4), (x 2, х4), (x 3, x 4).

В рассмотренной выше задаче можно выбрать две небазисные пере менные шестью способами: (х1, х2), (х2, x 3), (x 1, x 4 ), (x 2, x 4), (x 2, х4), (x 3, x 4).

Базисные решения сведены в таблицу, в которой каждое решение соответствует паре небазисных переменных

Базисные решения сведены в таблицу, в которой каждое решение соответствует паре небазисных переменных

Из этих шести базисных решений только четыре допустимы и соответствуют вершинам допустимой области.

Из этих шести базисных решений только четыре допустимы и соответствуют вершинам допустимой области.

Вывод Базисные решения сис темы уравнений т с n неизвестными соответствуют вершинам допусти мой области. Оптимальное решение (если оно существует) соответству ет базисному допустимому решению и, следовательно, является верши ной допустимой области.

Вывод Базисные решения сис темы уравнений т с n неизвестными соответствуют вершинам допусти мой области. Оптимальное решение (если оно существует) соответству ет базисному допустимому решению и, следовательно, является верши ной допустимой области.

ОБОБЩЕНИЕ НА СЛУЧАЙ n ПЕРЕМЕННЫХ Обозначение точки n мерного пространства

ОБОБЩЕНИЕ НА СЛУЧАЙ n ПЕРЕМЕННЫХ Обозначение точки n мерного пространства

Отрезок PQ, где Р и Q — две точки, представленные векторами р и q, состоит из точек, определяемых соотношением Точечное множество S называется выпуклым, если для любых точек Р и Q этого множества весь отрезок PQ содержится в множестве S

Отрезок PQ, где Р и Q — две точки, представленные векторами р и q, состоит из точек, определяемых соотношением Точечное множество S называется выпуклым, если для любых точек Р и Q этого множества весь отрезок PQ содержится в множестве S

выпуклого множества называется любая точка, не лежащая") • Экстремальной точкой (вершиной или углом) выпуклого множества называется любая точка, не лежащая внутри произвольного отрезка, соединяющего разные точки множества.

• Экстремальной точкой (вершиной или углом) выпуклого множества называется любая точка, не лежащая внутри произвольного отрезка, соединяющего разные точки множества.

• Выпуклой оболочкой точек Р 1, Р 2, . . , Рn представленных вектора ми p 1, p 2, . . , pn называется множество точек вида

• Выпуклой оболочкой точек Р 1, Р 2, . . , Рn представленных вектора ми p 1, p 2, . . , pn называется множество точек вида

Пример выпуклого множества

Пример выпуклого множества

Выпуклая оболочка двух точек Р 1 Р 2 есть отрезок P 1 P 2. Выпуклая оболочка трех точек — треугольник P 1 P 2 P 3 четырех — тет раэдр 1 P 2 P 3 P 4 P пяти точек — гипермногогранник с вершинами в этих пяти точках.

Выпуклая оболочка двух точек Р 1 Р 2 есть отрезок P 1 P 2. Выпуклая оболочка трех точек — треугольник P 1 P 2 P 3 четырех — тет раэдр 1 P 2 P 3 P 4 P пяти точек — гипермногогранник с вершинами в этих пяти точках.

ОСНОВНЫЕ РЕЗУЛЬТАТЫ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ Минимизировать функцию при ограничениях И

ОСНОВНЫЕ РЕЗУЛЬТАТЫ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ Минимизировать функцию при ограничениях И

Утверждение 1. Если ограничения имеют допустимое решение, то они имеют и базисное решение. Утверждение 2. Допустимая область является выпуклым множеством.

Утверждение 1. Если ограничения имеют допустимое решение, то они имеют и базисное решение. Утверждение 2. Допустимая область является выпуклым множеством.

Утверждение 3. Базисные допустимые решения соответствуют верши нам выпуклого множества Утверждение 4. Если целевая функция имеет конечный минимум, то по крайней мере одно оптимальное решение является базисным.

Утверждение 3. Базисные допустимые решения соответствуют верши нам выпуклого множества Утверждение 4. Если целевая функция имеет конечный минимум, то по крайней мере одно оптимальное решение является базисным.

СИМПЛЕКС-МЕТОД ПРИ ЗАДАННОМ НАЧАЛЬНОМ ДОПУСТИМОМ БАЗИСНОМ РЕШЕНИИ

СИМПЛЕКС-МЕТОД ПРИ ЗАДАННОМ НАЧАЛЬНОМ ДОПУСТИМОМ БАЗИСНОМ РЕШЕНИИ

Общая задача линейного программирования в стандартной форме

Общая задача линейного программирования в стандартной форме

Предполагаем, что имеется базисное допустимое решение, удовлетворяющее всем ограничениям. Базисное решение, удовлетворяющее ограничениям, можно получить, если найти т столбцов матрицы А, образующих несингулярную матрицу В т Х п.

Предполагаем, что имеется базисное допустимое решение, удовлетворяющее всем ограничениям. Базисное решение, удовлетворяющее ограничениям, можно получить, если найти т столбцов матрицы А, образующих несингулярную матрицу В т Х п.

Если эти столбцы соответствуют переменным x 1 х2, . . . , хm , то ограничения могут быть преобразованы так, чтобы выразить x 1 х2, . . . , хm через b и остальные х

Если эти столбцы соответствуют переменным x 1 х2, . . . , хm , то ограничения могут быть преобразованы так, чтобы выразить x 1 х2, . . . , хm через b и остальные х

Это можно записать в виде

Это можно записать в виде

Каноническая форма, задачи на произвольной k м шаге

Каноническая форма, задачи на произвольной k м шаге

Итерационный процесс состоит из трех шагов 1 шаг. Найти переменную для включения в базис. Если некоторые коэффициенты cj отрицательны, то из них следует выбрать наибольший по модулю коэффициент. Если все с' > О, то значение функции z не может быть уменьшено, и минимум найден.

Итерационный процесс состоит из трех шагов 1 шаг. Найти переменную для включения в базис. Если некоторые коэффициенты cj отрицательны, то из них следует выбрать наибольший по модулю коэффициент. Если все с' > О, то значение функции z не может быть уменьшено, и минимум найден.

2 шаг. Найти переменную для исключения из базиса, Увеличиваем хs, но так, чтобы не нарушить условия неотрицатель ности текущих базисных переменных. Это определяется выражением

2 шаг. Найти переменную для исключения из базиса, Увеличиваем хs, но так, чтобы не нарушить условия неотрицатель ности текущих базисных переменных. Это определяется выражением

Если этот минимум достигается в строке r, то xr, принимается равным 0, xs найденному значению. Другие переменные остаются неотрицательными. Элемент называется ведущим элементом; строка r – ведущей строкой; столбец s – ведущим столбцом.

Если этот минимум достигается в строке r, то xr, принимается равным 0, xs найденному значению. Другие переменные остаются неотрицательными. Элемент называется ведущим элементом; строка r – ведущей строкой; столбец s – ведущим столбцом.

3 шаг. Построить новую каноническую форму. Теперь новый базис х1 х2, . . . , хs, . . . , xm; хr и переменная xr стала базисной. Чтобы построить новую каноническую форму, коэффи циент при х в ведущей s строке сделаем равным 1, поделив строку на a'rs, чтобы образовать новую ведущую строку.

3 шаг. Построить новую каноническую форму. Теперь новый базис х1 х2, . . . , хs, . . . , xm; хr и переменная xr стала базисной. Чтобы построить новую каноническую форму, коэффи циент при х в ведущей s строке сделаем равным 1, поделив строку на a'rs, чтобы образовать новую ведущую строку.

Затем удалим хs из других ограничений целевой функции. Для этого из i й строки (i≠s) c xs коэффициентом a'rs при хs вычтем a'rs X (новая ведущая строка) Чтобы преобразовать целевую функцию с коэффициен том ' (< 0) при хs, вычтем с c's X (новая ведущая строка) из строки, соответствующей целевой функции.

Затем удалим хs из других ограничений целевой функции. Для этого из i й строки (i≠s) c xs коэффициентом a'rs при хs вычтем a'rs X (новая ведущая строка) Чтобы преобразовать целевую функцию с коэффициен том ' (< 0) при хs, вычтем с c's X (новая ведущая строка) из строки, соответствующей целевой функции.

Каноническая форма после очередной итерации

Каноническая форма после очередной итерации

Входящие значения канонической формы

Входящие значения канонической формы

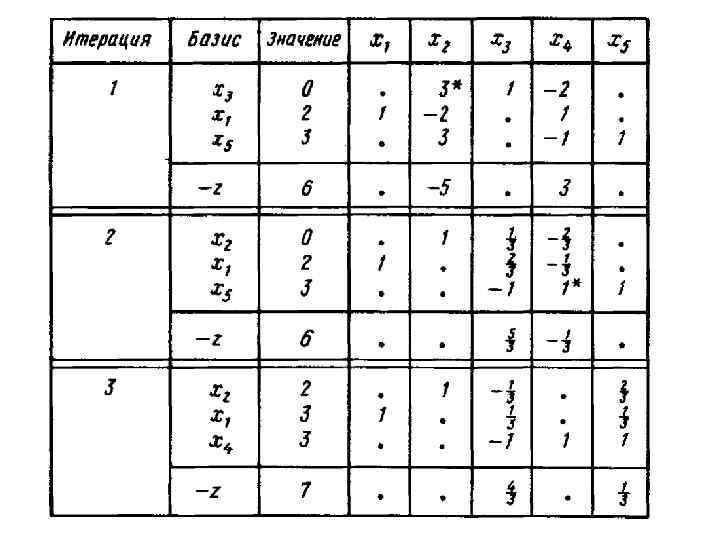

Пример 1 Минимизировать функцию z= 2 x 1 4 x 2→min при ограничениях 3*Х 1 + 4 Х 2 +x 3 = 1700, 2 Х 1 + 5 Х 2 +x 4 = 1600. xi ≥ 0 при i=1, …, 4 Базисное решение x 1=0; x 2=0; x 3=1700; x 4=1600;

Пример 1 Минимизировать функцию z= 2 x 1 4 x 2→min при ограничениях 3*Х 1 + 4 Х 2 +x 3 = 1700, 2 Х 1 + 5 Х 2 +x 4 = 1600. xi ≥ 0 при i=1, …, 4 Базисное решение x 1=0; x 2=0; x 3=1700; x 4=1600;

Шаг 1 Так коэффициент при х2 больше по модулю, выбираем х2. в качестве переменной, включаемой в базис. Однако при увеличении х2 значения х3 и х4 будут изменяться, посколь ку должны выполняться уравнения ограничений. Все переменные при этом должны оставаться неотрицательными. Таким образом, должен сущест вовать предел увеличения х2.

Шаг 1 Так коэффициент при х2 больше по модулю, выбираем х2. в качестве переменной, включаемой в базис. Однако при увеличении х2 значения х3 и х4 будут изменяться, посколь ку должны выполняться уравнения ограничений. Все переменные при этом должны оставаться неотрицательными. Таким образом, должен сущест вовать предел увеличения х2.

Шаг 2 Так как 3 х1 + 4 х2 + х3 = 1700, обращается в 0 при х2 = 1700/4 =425. 2 х1 + 5 х2 + х4 = 1600, х4 обращается в 0 при х2 = 1600/5 =320. Таким образом, х2 можно увеличить не более чем до 320 (ми нимального из этих значений), не нарушая условие неотрицательнос ти.

Шаг 2 Так как 3 х1 + 4 х2 + х3 = 1700, обращается в 0 при х2 = 1700/4 =425. 2 х1 + 5 х2 + х4 = 1600, х4 обращается в 0 при х2 = 1600/5 =320. Таким образом, х2 можно увеличить не более чем до 320 (ми нимального из этих значений), не нарушая условие неотрицательнос ти.

Шаг 3 Второе ограничение может быть записано в виде 2/5 x 1 + х2 + 1/5 х4 =320. После исключения переменной х2 из первого ограничения и целевой функции задача принимает вид

Шаг 3 Второе ограничение может быть записано в виде 2/5 x 1 + х2 + 1/5 х4 =320. После исключения переменной х2 из первого ограничения и целевой функции задача принимает вид

Это является канонической формой для базиса х2, х3, представляющего базисное допустимое решение. Небазисными переменными стали переменные х1 и х4. Теперь можно уменьшить значение целевой функции z, увеличив только x 1

Это является канонической формой для базиса х2, х3, представляющего базисное допустимое решение. Небазисными переменными стали переменные х1 и х4. Теперь можно уменьшить значение целевой функции z, увеличив только x 1

Симплекс таблица для рассматриваемого итерационного процесса

Симплекс таблица для рассматриваемого итерационного процесса

На итерации 0 звездочкой отмечено значение 5 — коэффициент при переменной, которую мы собираемся обратить в базисную в предельном ограничении. На итерации 1 отмечено число 7/5. Ставим точки вместо переменных, обязанных иметь нулевые значе ния, чтобы отличить их от переменных, обращающихся в 0 случайно.

На итерации 0 звездочкой отмечено значение 5 — коэффициент при переменной, которую мы собираемся обратить в базисную в предельном ограничении. На итерации 1 отмечено число 7/5. Ставим точки вместо переменных, обязанных иметь нулевые значе ния, чтобы отличить их от переменных, обращающихся в 0 случайно.

Пример 2 Минимизировать функцию Z= 6 x 1 2 x 2→min При ограничениях 2 x 1+4 x 2 +x 3 =9 3 x 1+x 2+ +x 4=6 x 1; x 2; x 3; x 4≥ 0

Пример 2 Минимизировать функцию Z= 6 x 1 2 x 2→min При ограничениях 2 x 1+4 x 2 +x 3 =9 3 x 1+x 2+ +x 4=6 x 1; x 2; x 3; x 4≥ 0

Результат предварительного и 1 шагов

Результат предварительного и 1 шагов

На 1 итерации коэффициенты при небазисных переменных неотрица тельны. Изыестно, оптимум находится в точке С, в которой х1 = 2, х3 = 5, х2 =х4 =0, с минимальным значением функции z, равным — 12. Нулевой коэффициент при х2 в выражении для функции z показы вает, что можно было бы увеличить х2. Такое увеличение не привело бы ни к возрастанию функции z, ни к убыванию. Это случай, когда имеется более чем одно оптимальное решение.

На 1 итерации коэффициенты при небазисных переменных неотрица тельны. Изыестно, оптимум находится в точке С, в которой х1 = 2, х3 = 5, х2 =х4 =0, с минимальным значением функции z, равным — 12. Нулевой коэффициент при х2 в выражении для функции z показы вает, что можно было бы увеличить х2. Такое увеличение не привело бы ни к возрастанию функции z, ни к убыванию. Это случай, когда имеется более чем одно оптимальное решение.

Вывод Наличие нулевых коэффициентов в канонической форме оптимального решения для функции z свидетельствует о многочисленности оптимальных точек в рассматриваемой задачи.

Вывод Наличие нулевых коэффициентов в канонической форме оптимального решения для функции z свидетельствует о многочисленности оптимальных точек в рассматриваемой задачи.

Пример 3 Минимизировать функцию Z= x 1 x 2→min При ограничениях x 1 x 2 x 3 =1 x 2+ x 4=2 x 1; x 2; x 3; x 4≥ 0 Базисное решение x 1=1; x 2=0; x 3=0; x 4=2

Пример 3 Минимизировать функцию Z= x 1 x 2→min При ограничениях x 1 x 2 x 3 =1 x 2+ x 4=2 x 1; x 2; x 3; x 4≥ 0 Базисное решение x 1=1; x 2=0; x 3=0; x 4=2

Целевая функция содержит одну из базисных переменных x 1. Пользуясь первым ограничением, можно исключить х1 и получить 2 Х 2 Х 3 = z + 1.

Целевая функция содержит одну из базисных переменных x 1. Пользуясь первым ограничением, можно исключить х1 и получить 2 Х 2 Х 3 = z + 1.

Результат предварительного и 1 шагов

Результат предварительного и 1 шагов

Целевая функция z может быть еще уменьшена увеличением х3. Но в столбце, соответствующем х3, в ограничениях нет строго поло жительных коэффициентов. Таким образом, сколько не увеличивай x 3, базисная переменная никогда не обратится в 0. Действительно, x 1 будет увеличиваться, а х2 — оставаться неизменным. Это случай неогра ниченного решения.

Целевая функция z может быть еще уменьшена увеличением х3. Но в столбце, соответствующем х3, в ограничениях нет строго поло жительных коэффициентов. Таким образом, сколько не увеличивай x 3, базисная переменная никогда не обратится в 0. Действительно, x 1 будет увеличиваться, а х2 — оставаться неизменным. Это случай неогра ниченного решения.

Вывод В симплекс методе неограниченность решения выражается в том, что все коэффициенты a'is < 0.

Вывод В симплекс методе неограниченность решения выражается в том, что все коэффициенты a'is < 0.

Получение начального базисного решения Если, базисное решение, получаемое обычным способом, недопустимо, то возникает задача его получения. Один из путей преодоления этих трудностей состоит в использовании того же симплекс метода для нахождения базисного допустимого реше ния. Изменим первые два ограничения (два других не создают проблем) введением в левую часть искусственных переменных х7 и х8 (неотрица тельных).

Получение начального базисного решения Если, базисное решение, получаемое обычным способом, недопустимо, то возникает задача его получения. Один из путей преодоления этих трудностей состоит в использовании того же симплекс метода для нахождения базисного допустимого реше ния. Изменим первые два ограничения (два других не создают проблем) введением в левую часть искусственных переменных х7 и х8 (неотрица тельных).

Пример Минимизировать функцию 3 x 1 4 x 2→min при ограничениях x 1 ≥ 0; x 2 ≥ 0 x 1 ≥ 10; x 2 ≥ 5; x 1 +x 2 ≤ 20; x 1 +4 x 2 ≤ 20.

Пример Минимизировать функцию 3 x 1 4 x 2→min при ограничениях x 1 ≥ 0; x 2 ≥ 0 x 1 ≥ 10; x 2 ≥ 5; x 1 +x 2 ≤ 20; x 1 +4 x 2 ≤ 20.

В стандартной форме с неотрицательными дополнительны ми переменными ограничениями

В стандартной форме с неотрицательными дополнительны ми переменными ограничениями

Очевидное базисное допустимое решение отсутствует, так как этим решением является точка хх1 = х2 = 0, х3 = — 10, x 4 =— 5, x 5 =20, х6 =20, и в нем х3 и х4 оказываются отрицательны. Трудности возникают из за ограничений в виде неравенств. Они возникли бы и при ограничениях в виде равенств.

Очевидное базисное допустимое решение отсутствует, так как этим решением является точка хх1 = х2 = 0, х3 = — 10, x 4 =— 5, x 5 =20, х6 =20, и в нем х3 и х4 оказываются отрицательны. Трудности возникают из за ограничений в виде неравенств. Они возникли бы и при ограничениях в виде равенств.

Один из путей преодоления этих трудностей состоит в использовании того же симплекс метода для порождения базисного допустимого реше ния. Изменим первые два ограничения (два других не создают проблем) введением в левую часть искусственных переменных хп и х8 (неотрица тельных).

Один из путей преодоления этих трудностей состоит в использовании того же симплекс метода для порождения базисного допустимого реше ния. Изменим первые два ограничения (два других не создают проблем) введением в левую часть искусственных переменных хп и х8 (неотрица тельных).

Измененные ограничения запишутся так: Для этой системы базисное решение очевидно: x 1 =х2 =х3 =х4 = 0 (небазисные переменные), х7 = 10, х8 = 5, х5 = 20, х6 =20.

Измененные ограничения запишутся так: Для этой системы базисное решение очевидно: x 1 =х2 =х3 =х4 = 0 (небазисные переменные), х7 = 10, х8 = 5, х5 = 20, х6 =20.

Используем симплекс метод для минимизации функции x 7+x 8=w→min Функция w называется искусственной целевой функцией. Первый этап решения зада чи состоит в получении базисного допустимого решения и заключается в минимизации функции w. Выразим x 7 и x 8 через другие неизвестные x 1 x 2+x 3 +x 4= w – 15

Используем симплекс метод для минимизации функции x 7+x 8=w→min Функция w называется искусственной целевой функцией. Первый этап решения зада чи состоит в получении базисного допустимого решения и заключается в минимизации функции w. Выразим x 7 и x 8 через другие неизвестные x 1 x 2+x 3 +x 4= w – 15

Таблицы для нахождения базисного допустимого решения

Таблицы для нахождения базисного допустимого решения

Второй этап: решение исходной задачи Входная таблица для второго этапа

Второй этап: решение исходной задачи Входная таблица для второго этапа

Минимум функции z равен — 68 при х1 = 12, х2 = 8, x 3 =2, х4 =3.

Минимум функции z равен — 68 при х1 = 12, х2 = 8, x 3 =2, х4 =3.

ПРОБЛЕМЫ ВЫРОЖДЕНИЯ Обычно все базисные переменные были ненулевыми. Ясно, что все небазисные переменные равны 0 по определению. Однако если одна или несколько переменных обратились в 0, то такой базис называют вырожденным и могут возникнуть трудности.

ПРОБЛЕМЫ ВЫРОЖДЕНИЯ Обычно все базисные переменные были ненулевыми. Ясно, что все небазисные переменные равны 0 по определению. Однако если одна или несколько переменных обратились в 0, то такой базис называют вырожденным и могут возникнуть трудности.

. Если xs") Предположим, что одна из базисных переменных обратилась в 0 (b'r = 0). Если xs — базисная переменная, которая должна быть введена в базис, то, если переменная a'rs положительна, она должна быть ведущей; тогда b'г / a'rs = 0 и поэтому

Предположим, что одна из базисных переменных обратилась в 0 (b'r = 0). Если xs — базисная переменная, которая должна быть введена в базис, то, если переменная a'rs положительна, она должна быть ведущей; тогда b'г / a'rs = 0 и поэтому

Вывод Следовательно, xs войдет в базис со значением 0 и новый базис тоже будет вырожден. Значение функции z останется без изменений. Таким образом, если на следующем шаге итерации xs можно было бы обратно заменить на хr, то образовался бы замкнутый цикл и дальшейшие итерации не приводили бы к уменьшению функции z.

Вывод Следовательно, xs войдет в базис со значением 0 и новый базис тоже будет вырожден. Значение функции z останется без изменений. Таким образом, если на следующем шаге итерации xs можно было бы обратно заменить на хr, то образовался бы замкнутый цикл и дальшейшие итерации не приводили бы к уменьшению функции z.

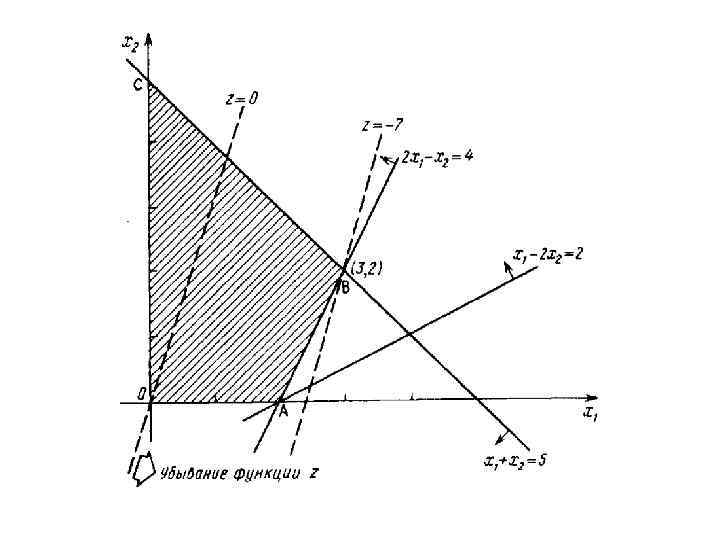

Пример Минимизировать функцию 3 x 1 + x 2=z→min при ограничениях x 1 ≥ 0; x 2 ≥ 0 2 x 1 x 2 ≤ 4; x 1 2 x 2 ≤ 2; x 1 + x 2 ≤ 5.

Пример Минимизировать функцию 3 x 1 + x 2=z→min при ограничениях x 1 ≥ 0; x 2 ≥ 0 2 x 1 x 2 ≤ 4; x 1 2 x 2 ≤ 2; x 1 + x 2 ≤ 5.

, где z = —") Графическое решение показывает, что точка минимума это точка (3, 2), где z = — 7. Вырожденность возникает, поскольку прямые, соответствующие ограничениям, пересекаются в одной точке (2, 0). Обычно вершина является пересечением всего двух прямых (в двухмерном случае). В данном примере в вершине пересекаются три прямые.

Графическое решение показывает, что точка минимума это точка (3, 2), где z = — 7. Вырожденность возникает, поскольку прямые, соответствующие ограничениям, пересекаются в одной точке (2, 0). Обычно вершина является пересечением всего двух прямых (в двухмерном случае). В данном примере в вершине пересекаются три прямые.

При использовании симплекс метода таблица имеет следую щий вид

При использовании симплекс метода таблица имеет следую щий вид

Переменная х1 входит в базис. Но какую переменную исключить из базиса: х3 или х4? В точке минимума имеет место совпадение оценок. Поэтому в таблице звездочкой обозначены два коэффициента. Вывод • Какую переменную не выберешь, другая на следующей итерации обра тится в 0, и базис будет вырожден.

Переменная х1 входит в базис. Но какую переменную исключить из базиса: х3 или х4? В точке минимума имеет место совпадение оценок. Поэтому в таблице звездочкой обозначены два коэффициента. Вывод • Какую переменную не выберешь, другая на следующей итерации обра тится в 0, и базис будет вырожден.

• Пусть выбрана переменная х3. Тогда

• Пусть выбрана переменная х3. Тогда

• Итак, минимум функции z равен — 7 и достигается при х1 = 3, х2 = 2. • Предположим, что для исключения из базиса на итерации 0 выбрана переменная х4. • Тогда получим решение то же, что и выше.

• Итак, минимум функции z равен — 7 и достигается при х1 = 3, х2 = 2. • Предположим, что для исключения из базиса на итерации 0 выбрана переменная х4. • Тогда получим решение то же, что и выше.

В этом случае вырожденный базис на итерации 1 меняется на вырожденный базис на итерации 2. Переменная z не меняет значения. Затем происходит перемещение в точку минимума. Один из способов избежать вырожденности — слегка изменить ограничения, что позволит изменить положение точки А. Данциг предлагает заменять их на следую щие ограничения : где ε — малая величина.

В этом случае вырожденный базис на итерации 1 меняется на вырожденный базис на итерации 2. Переменная z не меняет значения. Затем происходит перемещение в точку минимума. Один из способов избежать вырожденности — слегка изменить ограничения, что позволит изменить положение точки А. Данциг предлагает заменять их на следую щие ограничения : где ε — малая величина.

• Так мы избегаем вырожденности, поскольку ограничения в точке А не будут выполняться одновременно. Окрестность точки А примет вид, изображенный на рис

• Так мы избегаем вырожденности, поскольку ограничения в точке А не будут выполняться одновременно. Окрестность точки А примет вид, изображенный на рис

• Теперь решим невырожденную задачу. В окончательное решение будет входить ε. Затем ε следует обратить в 0. Таким образом можно обойти связанные с вырожденностью трудности.

• Теперь решим невырожденную задачу. В окончательное решение будет входить ε. Затем ε следует обратить в 0. Таким образом можно обойти связанные с вырожденностью трудности.

Анализ чувствительности Решение практической задачи нельзя считать законченным, если найдено оптимальное решение. Дело в том, что некоторые параметры задачи ЛП (финансы, запасы сырья, производственные мощности) можно регулировать, что, в свою очередь, может изменить найденное оптимальное решение. Эта информация получается в результате выполнения анализа чувствительности.

Анализ чувствительности Решение практической задачи нельзя считать законченным, если найдено оптимальное решение. Дело в том, что некоторые параметры задачи ЛП (финансы, запасы сырья, производственные мощности) можно регулировать, что, в свою очередь, может изменить найденное оптимальное решение. Эта информация получается в результате выполнения анализа чувствительности.

Анализ чувствительности позволяет оценить влияние этих параметров на оптимальное решение. Если обнаруживается, что оптимальное решение можно значительно улучшить за счет небольших изменений заданных параметров, то целесообразно реализовать эти изменения. Кроме того, во многих случаях оценки параметров получаются путем статистической обработки ретроспективных данных (например, ожидаемый сбыт, прогнозы цен и затрат). Оценки, как правило, не могут быть точными.

Анализ чувствительности позволяет оценить влияние этих параметров на оптимальное решение. Если обнаруживается, что оптимальное решение можно значительно улучшить за счет небольших изменений заданных параметров, то целесообразно реализовать эти изменения. Кроме того, во многих случаях оценки параметров получаются путем статистической обработки ретроспективных данных (например, ожидаемый сбыт, прогнозы цен и затрат). Оценки, как правило, не могут быть точными.

• Если удается определить, какие параметры в наибольшей степени влияют на значение целевой функции, то целесообразно увеличить точность оценок именно этих параметров, что позволяет повысить надежность рассматриваемой модели и получаемого решения.

• Если удается определить, какие параметры в наибольшей степени влияют на значение целевой функции, то целесообразно увеличить точность оценок именно этих параметров, что позволяет повысить надежность рассматриваемой модели и получаемого решения.

Анализ чувствительности может основываться на графическом решении задачи ЛП. Рассмотрим два случая: • изменение коэффициентов целевой функции; • изменение значений констант в правой части неравенств ограничений. •

Анализ чувствительности может основываться на графическом решении задачи ЛП. Рассмотрим два случая: • изменение коэффициентов целевой функции; • изменение значений констант в правой части неравенств ограничений. •

В общем виде целевую функцию задачи ЛП с двумя переменными можно записать следующим образом: z = с1 x 1 + с2 х2+…+сnxn Изменение значений коэффициентов ci приводит к изменению угла наклона гиперплоскости z, а для двумерного случая прямой z. Графический способ решения задачи ЛП показывает, что это может привести к изменению оптимального решения: оно будет достигаться в другой угловой точке пространства решений.

В общем виде целевую функцию задачи ЛП с двумя переменными можно записать следующим образом: z = с1 x 1 + с2 х2+…+сnxn Изменение значений коэффициентов ci приводит к изменению угла наклона гиперплоскости z, а для двумерного случая прямой z. Графический способ решения задачи ЛП показывает, что это может привести к изменению оптимального решения: оно будет достигаться в другой угловой точке пространства решений.

Вместе с тем, очевидно, существуют интервалы изменения коэффициентов ci , когда текущее оптимальное решение сохраняется. Задача анализа чувствительности и состоит в получении такой информации. В частности, для двумерного случая представляет интерес определение интервала оптимальности для отношения c 1 /c 2 (или, что то же самое, для c 2/c 1); если значение отношения c 1 /c 2 не выходит за пределы этого интервала, то оптимальное решение в данной модели сохраняется неизменным.

Вместе с тем, очевидно, существуют интервалы изменения коэффициентов ci , когда текущее оптимальное решение сохраняется. Задача анализа чувствительности и состоит в получении такой информации. В частности, для двумерного случая представляет интерес определение интервала оптимальности для отношения c 1 /c 2 (или, что то же самое, для c 2/c 1); если значение отношения c 1 /c 2 не выходит за пределы этого интервала, то оптимальное решение в данной модели сохраняется неизменным.

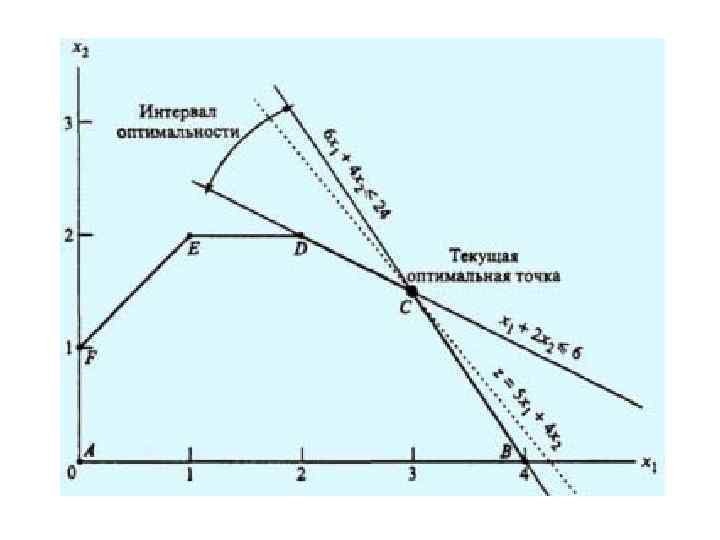

Применим процедуру анализа чувствительности к задаче: Найти максимум для функции вида z = 5 х1 + 4 х2 При ограничениях 6 x 1+4 x 2 ≤ 24 x 1+2 x 2 ≤ 6; x 1+2 x 2 ≤ 1 x 2 ≤ 2; x 1 ≥ 0; x 2 ≥ 0. Графическое решение, приведенное на рис. показывает, что максимальное значение достигается в угловой точке С.

Применим процедуру анализа чувствительности к задаче: Найти максимум для функции вида z = 5 х1 + 4 х2 При ограничениях 6 x 1+4 x 2 ≤ 24 x 1+2 x 2 ≤ 6; x 1+2 x 2 ≤ 1 x 2 ≤ 2; x 1 ≥ 0; x 2 ≥ 0. Графическое решение, приведенное на рис. показывает, что максимальное значение достигается в угловой точке С.

При изменении коэффициентов целевой функции z = с 1 x 1 + с 2 х 2 точка С останется точкой оптимального решения до тех пор, пока угол наклона линии z будет лежать между углами наклона двух прямых, пересечением которых является точка С.

При изменении коэффициентов целевой функции z = с 1 x 1 + с 2 х 2 точка С останется точкой оптимального решения до тех пор, пока угол наклона линии z будет лежать между углами наклона двух прямых, пересечением которых является точка С.

Этими прямыми являются линии ограничений, пересечение которых образует точку С графика, то есть линии 6 х1 + 4 х2 = 24 и х1 + 2 х2 = 6. Это можно записать в виде

Этими прямыми являются линии ограничений, пересечение которых образует точку С графика, то есть линии 6 х1 + 4 х2 = 24 и х1 + 2 х2 = 6. Это можно записать в виде

В первой системе неравенств условие c 1≠ 0 означает, что прямая, соответствующая целевой функции, не может быть горизонтальной. Аналогичное условие в следующей системе неравенств означает, что эта же прямая не может быть вертикальной. Из рис. видно, что интервал оптимальности данной задачи (он определяется двумя прямыми, пересекающимися в точке С) не разрешает целевой функции быть ни горизонтальной, ни вертикальной прямой. Таким образом, мы получили две системы неравенств, определяющих интервал оптимальности в нашем примере.

В первой системе неравенств условие c 1≠ 0 означает, что прямая, соответствующая целевой функции, не может быть горизонтальной. Аналогичное условие в следующей системе неравенств означает, что эта же прямая не может быть вертикальной. Из рис. видно, что интервал оптимальности данной задачи (он определяется двумя прямыми, пересекающимися в точке С) не разрешает целевой функции быть ни горизонтальной, ни вертикальной прямой. Таким образом, мы получили две системы неравенств, определяющих интервал оптимальности в нашем примере.

Когда c 1 и c 2 могут принимать нулевые значения, интервал оптимальности для отношения c 1/c 2 (или c 2/c 1 ) необходимо разбить на два множества, где знаменатели не обращались бы в нуль.

Когда c 1 и c 2 могут принимать нулевые значения, интервал оптимальности для отношения c 1/c 2 (или c 2/c 1 ) необходимо разбить на два множества, где знаменатели не обращались бы в нуль.

Итак, если коэффициенты c 1 и c 2 удовлетворяют приведенным выше неравенствам, оптимальное решение будет достигаться в точке С. Если прямая z = с 1 x 1 + с 2 х2 совпадет с прямой характеризующей одно из ограничений х1 + 2 х2 = 6, то оптимальным решением будет любая точка отрезка CD. •

Итак, если коэффициенты c 1 и c 2 удовлетворяют приведенным выше неравенствам, оптимальное решение будет достигаться в точке С. Если прямая z = с 1 x 1 + с 2 х2 совпадет с прямой характеризующей одно из ограничений х1 + 2 х2 = 6, то оптимальным решением будет любая точка отрезка CD. •

• Если прямая, соответствующая целевой функции, совпадет с прямой, характеризующей другое ограничение 6 x 1 + 4 х2 = 24, тогда любая точка отрезка ВС будет оптимальным решением. Однако заметим, что в обоих случаях точка С остается точкой оптимального решения. • Приведенные выше неравенства можно использовать при определении интервала оптимальности для какого либо одного коэффициента целевой функции, если предположить, что другой коэффициент остается неизменным

• Если прямая, соответствующая целевой функции, совпадет с прямой, характеризующей другое ограничение 6 x 1 + 4 х2 = 24, тогда любая точка отрезка ВС будет оптимальным решением. Однако заметим, что в обоих случаях точка С остается точкой оптимального решения. • Приведенные выше неравенства можно использовать при определении интервала оптимальности для какого либо одного коэффициента целевой функции, если предположить, что другой коэффициент остается неизменным

, тогда") Например, если в нашей модели зафиксировано значение коэффициента с2 (пусть с2 = 4), тогда интервал оптимальности для коэффициента с1 получаем из неравенства путем подстановки туда значения с2 = 4. После выполнения элементарных арифметических операций получаем неравенства для коэффициента с1: 2 ≤ с1 ≤ 6.

Например, если в нашей модели зафиксировано значение коэффициента с2 (пусть с2 = 4), тогда интервал оптимальности для коэффициента с1 получаем из неравенства путем подстановки туда значения с2 = 4. После выполнения элементарных арифметических операций получаем неравенства для коэффициента с1: 2 ≤ с1 ≤ 6.

, тогда из") • Аналогично, если зафиксировать значение коэффициента с1 (например, с1 = 5), тогда из неравенств получаем интервал оптимальности для коэффициента с2: 10/3 ≤ с2 ≤ 10.

• Аналогично, если зафиксировать значение коэффициента с1 (например, с1 = 5), тогда из неравенств получаем интервал оптимальности для коэффициента с2: 10/3 ≤ с2 ≤ 10.

Анализ чувствительности оптимального решения при изменении констант в правой части ограничений Во многих моделях линейного программирования ограничения трактуются как условия ограниченности ресурсов. В таких ограничениях правая часть неравенств является верхней границей количества доступных ресурсов. Рассмотрим чувствительность оптимального решения к изменению ограничений, накладываемых на ресурсы.

Анализ чувствительности оптимального решения при изменении констант в правой части ограничений Во многих моделях линейного программирования ограничения трактуются как условия ограниченности ресурсов. В таких ограничениях правая часть неравенств является верхней границей количества доступных ресурсов. Рассмотрим чувствительность оптимального решения к изменению ограничений, накладываемых на ресурсы.

Такой анализ задачи ЛП предлагает простую меру чувствительности решения, называемую стоимостью единицы ресурса; при изменении количества доступных ресурсов (на единицу) значение целевой функции в оптимальном решении изменится на стоимость единицы ресурса.

Такой анализ задачи ЛП предлагает простую меру чувствительности решения, называемую стоимостью единицы ресурса; при изменении количества доступных ресурсов (на единицу) значение целевой функции в оптимальном решении изменится на стоимость единицы ресурса.

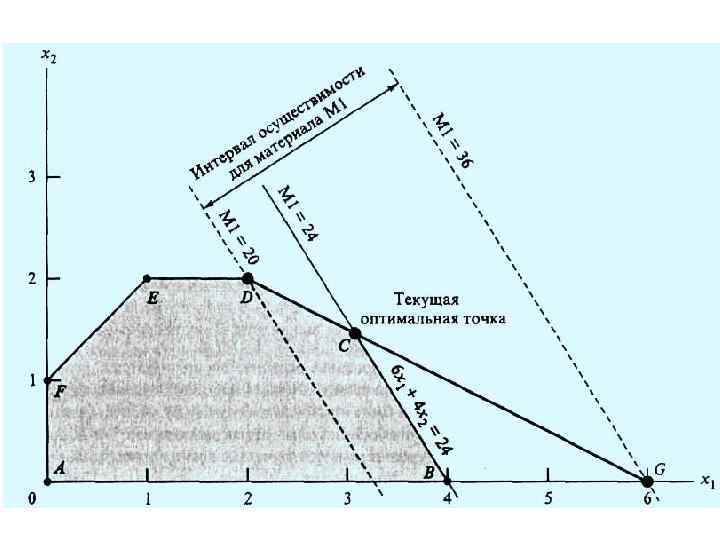

Рассмотрим тот же пример • Начнем с первого ограничения. Напомним, что в данной задаче оптимальное решение достигается в угловой точке С, являющейся точкой пересечения прямых, соответствующих первому и второму ограничениям или условно назовем их ограничениями на ресурсы M 1 и М 2

Рассмотрим тот же пример • Начнем с первого ограничения. Напомним, что в данной задаче оптимальное решение достигается в угловой точке С, являющейся точкой пересечения прямых, соответствующих первому и второму ограничениям или условно назовем их ограничениями на ресурсы M 1 и М 2

• При изменении уровня доступности материала M 1 (увеличение или уменьшение текущего уровня, равного 24 ед. ) точка С оптимального решения "плывет" вдоль отрезка DG. Любое изменение уровня доступности материала M 1, приводящее к выходу точки пересечения С из этого отрезка, ведет к неосуществимости оптимального решения в точке С. Поэтому можно сказать, что концевые точки D = (2, 2) и G = (6, 0) отрезка DG определяют интервал осуществимости для ресурса M 1. Количество сырья M 1, соответствующего точке D = (2, 2), равно 6 x 1 + 4 x 2 = 6*2 + 4*2 = 20 ед.

• При изменении уровня доступности материала M 1 (увеличение или уменьшение текущего уровня, равного 24 ед. ) точка С оптимального решения "плывет" вдоль отрезка DG. Любое изменение уровня доступности материала M 1, приводящее к выходу точки пересечения С из этого отрезка, ведет к неосуществимости оптимального решения в точке С. Поэтому можно сказать, что концевые точки D = (2, 2) и G = (6, 0) отрезка DG определяют интервал осуществимости для ресурса M 1. Количество сырья M 1, соответствующего точке D = (2, 2), равно 6 x 1 + 4 x 2 = 6*2 + 4*2 = 20 ед.

, равно 36 ед.") • Аналогично количество сырья, соответствующего точке G = (6, 0), равно 36 ед. • Таким образом, интервал осуществимости для ресурса M 1 составляет 20 ≤ M 1 ≤ 36 • (здесь через M 1 обозначено количество материала M 1).

• Аналогично количество сырья, соответствующего точке G = (6, 0), равно 36 ед. • Таким образом, интервал осуществимости для ресурса M 1 составляет 20 ≤ M 1 ≤ 36 • (здесь через M 1 обозначено количество материала M 1).

Если мы определим М 1 как M 1 = 24 + D 1, где D 1 — отклонение количества материала М 1 от текущего уровня в 24 ед, тогда последние неравенства можно переписать как 20 ≤ 24 + D 1 ≤ 36 или -4 ≤ D 1 ≤ 12. Это означает, что текущий уровень ресурса M 1 может быть уменьшен не более чем на 4 ед. и увеличен не более чем на 12 ед. В этом случае гарантируется, что оптимальное решение будет достигаться в точке С — точке пересечения прямых, соответствующих ограничениям на ресурсы M 1 и М 2.

Если мы определим М 1 как M 1 = 24 + D 1, где D 1 — отклонение количества материала М 1 от текущего уровня в 24 ед, тогда последние неравенства можно переписать как 20 ≤ 24 + D 1 ≤ 36 или -4 ≤ D 1 ≤ 12. Это означает, что текущий уровень ресурса M 1 может быть уменьшен не более чем на 4 ед. и увеличен не более чем на 12 ед. В этом случае гарантируется, что оптимальное решение будет достигаться в точке С — точке пересечения прямых, соответствующих ограничениям на ресурсы M 1 и М 2.

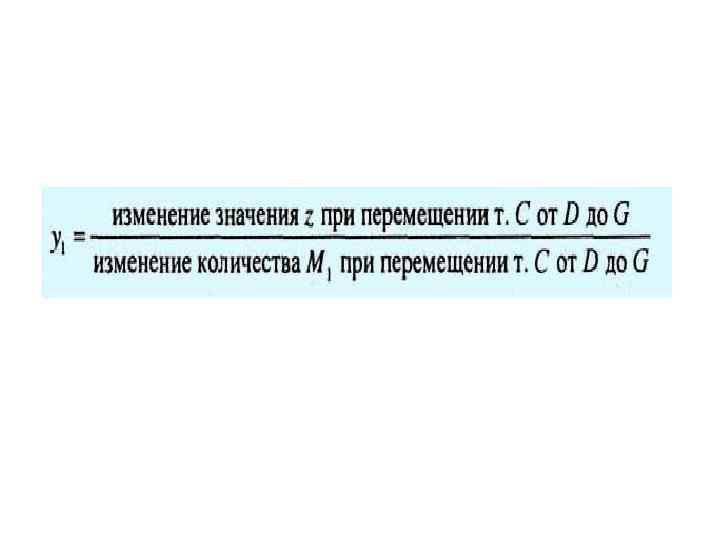

• Теперь вычислим стоимость единицы материала M 1. При изменении количества сырья M 1 от 20 до 36 ед. , значения целевой функции z будут соответствовать положению точки С на отрезке DG. Обозначим через y 1 стоимость единицы ресурса M 1, получим следующую формулу:

• Теперь вычислим стоимость единицы материала M 1. При изменении количества сырья M 1 от 20 до 36 ед. , значения целевой функции z будут соответствовать положению точки С на отрезке DG. Обозначим через y 1 стоимость единицы ресурса M 1, получим следующую формулу:

, то z = 5*2") Если точка С совпадает с точкой D = (2, 2), то z = 5*2 + 4*2 = 18 (тысяч д. e. ), если же точка С совпадает с точкой G = (6, 0), тогда z = 5*6 + 4*0= 30 (тысяч д. e. ). Отсюда следует, что

Если точка С совпадает с точкой D = (2, 2), то z = 5*2 + 4*2 = 18 (тысяч д. e. ), если же точка С совпадает с точкой G = (6, 0), тогда z = 5*6 + 4*0= 30 (тысяч д. e. ). Отсюда следует, что

• Этот результат показывает, что изменение количества ресурса M 1 на одну единицу (если общее количество этого ресурса не меньше 20 и не больше 36 ед. ) приводит к изменению в оптимальном решении значения целевой функции на 750 д. е.

• Этот результат показывает, что изменение количества ресурса M 1 на одну единицу (если общее количество этого ресурса не меньше 20 и не больше 36 ед. ) приводит к изменению в оптимальном решении значения целевой функции на 750 д. е.

Теперь рассмотрим ресурс М 2

Теперь рассмотрим ресурс М 2

• На рис. видно, что интервал осуществимости для ресурса М 2 определяется концевыми точками В и H отрезка ВН, где В = (4, 0) и Н= (8/3, 2). Точка Н находится на пересечении прямых ED и ВС. • Находим, что количество сырья М 2, соответствующего точке В, равно • x 1 + 2 х2 = 4 + 2*0 = 4 т, • а точке Н — 8/3+2*2= 20/3 т.

• На рис. видно, что интервал осуществимости для ресурса М 2 определяется концевыми точками В и H отрезка ВН, где В = (4, 0) и Н= (8/3, 2). Точка Н находится на пересечении прямых ED и ВС. • Находим, что количество сырья М 2, соответствующего точке В, равно • x 1 + 2 х2 = 4 + 2*0 = 4 т, • а точке Н — 8/3+2*2= 20/3 т.

• Значение целевой функции в точке В равно 5 x 1 + 4 х2 = 5*4 + 4*0 = 20 а в точке Н — 5*8/3 + 4*2 = 64/3. Отсюда следует, что количество сырья М 2 может изменяться от 4 до 20/3 ед. , а стоимость единицы ресурса М 2, обозначенная как у2, равна

• Значение целевой функции в точке В равно 5 x 1 + 4 х2 = 5*4 + 4*0 = 20 а в точке Н — 5*8/3 + 4*2 = 64/3. Отсюда следует, что количество сырья М 2 может изменяться от 4 до 20/3 ед. , а стоимость единицы ресурса М 2, обозначенная как у2, равна