9_ф_сы_комм_орг.ppt

- Количество слайдов: 50

Юданова А. Л. Тема 9. Финансы коммерческих организаций 1. 2. 3. 4. Основы организации финансов коммерческих хозяйствующих субъектов Финансовые фонды предприятий и организаций Производственные фонды и финансовые результаты деятельности предприятий Финансовый менеджмент на предприятиях

Юданова А. Л. Тема 9. Финансы коммерческих организаций 1. 2. 3. 4. Основы организации финансов коммерческих хозяйствующих субъектов Финансовые фонды предприятий и организаций Производственные фонды и финансовые результаты деятельности предприятий Финансовый менеджмент на предприятиях

1. Основы организации финансов коммерческих хозяйствующих субъектов Цель коммерческой деятельности получение прибыли

1. Основы организации финансов коммерческих хозяйствующих субъектов Цель коммерческой деятельности получение прибыли

Определяющие элементы коммерческого расчета Самоокупаемость Самофинансирование означает, что предприятие обязано за счет выручки от реализации своей продукции (выполненных работ, оказанных услуг) возмещать все издержки предполагает не только возмещение издержек на производство и реализацию продукции, но и получение достаточного дохода, за счет которого, а также других собственных источников и заемных средств предприятие обеспечивает покрытие затрат на техническое совершенствование и свое развитие по ее производству и поставкам

Определяющие элементы коммерческого расчета Самоокупаемость Самофинансирование означает, что предприятие обязано за счет выручки от реализации своей продукции (выполненных работ, оказанных услуг) возмещать все издержки предполагает не только возмещение издержек на производство и реализацию продукции, но и получение достаточного дохода, за счет которого, а также других собственных источников и заемных средств предприятие обеспечивает покрытие затрат на техническое совершенствование и свое развитие по ее производству и поставкам

Факторы, влияющие на организацию финансовой деятельности предприятия организационно-правовая форма хозяйствования 1. n (определяется ГК РФ и другими нормативно – правовыми актами; специфика формирования уставного (складочного) капитала, материальная ответственность учредителей и т. д. ) отраслевые технико-экономические особенности 2. n n специфика деятельности, стадия воспроизводственного процесса, отраслевая принадлежность, размер коммерческой организации и т. д.

Факторы, влияющие на организацию финансовой деятельности предприятия организационно-правовая форма хозяйствования 1. n (определяется ГК РФ и другими нормативно – правовыми актами; специфика формирования уставного (складочного) капитала, материальная ответственность учредителей и т. д. ) отраслевые технико-экономические особенности 2. n n специфика деятельности, стадия воспроизводственного процесса, отраслевая принадлежность, размер коммерческой организации и т. д.

Схема кругооборота капитала фирмы Организация хозяйственной деятельности требует соответственного финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов учредителей предприятия и принимает форму уставного капитала - это важнейший источник формирования имущества любой фирмы. Конкретные способы образования уставного капитала зависят от организационно-правовой формы предприятия. Из схемы обращения капитала фирмы видим, что вложение капитала в хозяйственную деятельность фирмы создают прибавочную стоимость - прибыль фирмы.

Схема кругооборота капитала фирмы Организация хозяйственной деятельности требует соответственного финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов учредителей предприятия и принимает форму уставного капитала - это важнейший источник формирования имущества любой фирмы. Конкретные способы образования уставного капитала зависят от организационно-правовой формы предприятия. Из схемы обращения капитала фирмы видим, что вложение капитала в хозяйственную деятельность фирмы создают прибавочную стоимость - прибыль фирмы.

Схема кругооборота капитала фирмы

Схема кругооборота капитала фирмы

Особенности финансов в зависимости от организационно-правовой формы: 1. Формирование уставного капитала Образование капитала коммерческих предприятий основано на принципах корпоративности. n. Полное товарищество и общества с ограниченной ответственностью: уставный капитал за счет вкладов участников, т. е. складочный капитал. n. Производственный кооператив: имущество состоит из паевых взносов его членов в соответствии с уставом кооператива. n. Акционерное общество (открытое и закрытое): уставный (акционерный) капитал формируется исходя из номинальной стоимости акций общества. n. Унитарные предприятия: имущество формируется на базе государственной и муниципальной собственности.

Особенности финансов в зависимости от организационно-правовой формы: 1. Формирование уставного капитала Образование капитала коммерческих предприятий основано на принципах корпоративности. n. Полное товарищество и общества с ограниченной ответственностью: уставный капитал за счет вкладов участников, т. е. складочный капитал. n. Производственный кооператив: имущество состоит из паевых взносов его членов в соответствии с уставом кооператива. n. Акционерное общество (открытое и закрытое): уставный (акционерный) капитал формируется исходя из номинальной стоимости акций общества. n. Унитарные предприятия: имущество формируется на базе государственной и муниципальной собственности.

Особенности финансов в зависимости от организационно-правовой формы: 2. Распределение прибыли Прибыль коммерческих предприятий, остающаяся после уплаты налогов, распределяется между ее участниками на принципах корпоративности. n. Акционерные компании: часть чистой прибыли выплачивается в виде дивидендов по привилегированным и обычным акциям, а другая часть направляется на развитие производства. n. Прибыль унитарных предприятий после уплаты налогов и других обязательных платежей остается в распоряжении предприятия и используется на производственное и социальное развитие.

Особенности финансов в зависимости от организационно-правовой формы: 2. Распределение прибыли Прибыль коммерческих предприятий, остающаяся после уплаты налогов, распределяется между ее участниками на принципах корпоративности. n. Акционерные компании: часть чистой прибыли выплачивается в виде дивидендов по привилегированным и обычным акциям, а другая часть направляется на развитие производства. n. Прибыль унитарных предприятий после уплаты налогов и других обязательных платежей остается в распоряжении предприятия и используется на производственное и социальное развитие.

Особенности финансов в зависимости от организационно-правовой формы: 3. Определение издержек В акционерных обществах наряду с традиционными затратами, связанными с развитием производства, относятся затраты на эмиссию и размещение ценных бумаг. 4. Источники привлечения средств Для акционерных обществ предусмотрена такая форма привлечения денежных средств, как эмиссия собственных ценных бумаг- акций.

Особенности финансов в зависимости от организационно-правовой формы: 3. Определение издержек В акционерных обществах наряду с традиционными затратами, связанными с развитием производства, относятся затраты на эмиссию и размещение ценных бумаг. 4. Источники привлечения средств Для акционерных обществ предусмотрена такая форма привлечения денежных средств, как эмиссия собственных ценных бумаг- акций.

Особенности финансов в зависимости от организационно-правовой формы: 5. Порядок образования резервных фондов n. Акционерные общества создают резервные фонды в обязательном порядке из валовой прибыли. Величина резервного фонда регламентирована и не может быть менее 15% величины оплаченного акционерного капитала и более 50% налогооблагаемой прибыли. n. Предприятия с другими формами хозяйствования могут создавать резервные фонды из чистой прибыли, т. е. после уплаты налогов. 6. Предоставление финансовой отчетности Для акционерных компаний обязательна публичная форма отчетности. Они обязаны опубликовывать свои ежегодные Балансовые отчеты и Отчеты о прибылях и убытках.

Особенности финансов в зависимости от организационно-правовой формы: 5. Порядок образования резервных фондов n. Акционерные общества создают резервные фонды в обязательном порядке из валовой прибыли. Величина резервного фонда регламентирована и не может быть менее 15% величины оплаченного акционерного капитала и более 50% налогооблагаемой прибыли. n. Предприятия с другими формами хозяйствования могут создавать резервные фонды из чистой прибыли, т. е. после уплаты налогов. 6. Предоставление финансовой отчетности Для акционерных компаний обязательна публичная форма отчетности. Они обязаны опубликовывать свои ежегодные Балансовые отчеты и Отчеты о прибылях и убытках.

Отраслевые технико-экономические особенности: В зависимости от стадии воспроизводственного процесса предпринимательской деятельности различают следующие виды предпринимательства: n производственное (основная сфера; создание материальных и нематериальных благ, услуг различного характера) n посредническое (продвижение товаров/работ/услуг от производителя к покупателю), n финансовое (обеспечение субъектов хозяйствования финансовыми ресурсами путем проведения различного рода финансовых операций) n страховое (страховая защита субъектов хозяйствования от различного вида рисков).

Отраслевые технико-экономические особенности: В зависимости от стадии воспроизводственного процесса предпринимательской деятельности различают следующие виды предпринимательства: n производственное (основная сфера; создание материальных и нематериальных благ, услуг различного характера) n посредническое (продвижение товаров/работ/услуг от производителя к покупателю), n финансовое (обеспечение субъектов хозяйствования финансовыми ресурсами путем проведения различного рода финансовых операций) n страховое (страховая защита субъектов хозяйствования от различного вида рисков).

Отраслевые технико-экономические особенности: В зависимости от отраслевой принадлежности: n для сельского хозяйства (влияние природно-климатических факторов на процесс производства – высокая потребность в страховой защите. Отсюда необходимость привлечение заемных средств, создание резервных фондов для обеспечения бесперебойной хозяйственной деятельности) n для строительства (отрасль промышленности, имеющая длительный производственный цикл – наличие больших объемов незавершенного производства – необходимость формирования финансовых ресурсов за счет заемных средств) n для добывающих отраслей природно-климатические факторы могут предопределять получение рентного дохода, учитываемого при налогообложении. n сельское, жилищно-коммунальное хозяйство (отрасли с относительно низким уровнем рентабельности имеют ограниченные возможности в расширении источников финансовых ресурсов). n для отраслей с высокой степенью профессионального риска работающих (угольная, химическая, газовая промышленность и др. ) необходимо применение более высоких тарифов по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. n высокая степень риска свойственна деятельности финансовых организаций (страховых компаний, кредитных организаций), что определяет более высокие требования к размеру собственного капитала, создание специфических финансовых резервов.

Отраслевые технико-экономические особенности: В зависимости от отраслевой принадлежности: n для сельского хозяйства (влияние природно-климатических факторов на процесс производства – высокая потребность в страховой защите. Отсюда необходимость привлечение заемных средств, создание резервных фондов для обеспечения бесперебойной хозяйственной деятельности) n для строительства (отрасль промышленности, имеющая длительный производственный цикл – наличие больших объемов незавершенного производства – необходимость формирования финансовых ресурсов за счет заемных средств) n для добывающих отраслей природно-климатические факторы могут предопределять получение рентного дохода, учитываемого при налогообложении. n сельское, жилищно-коммунальное хозяйство (отрасли с относительно низким уровнем рентабельности имеют ограниченные возможности в расширении источников финансовых ресурсов). n для отраслей с высокой степенью профессионального риска работающих (угольная, химическая, газовая промышленность и др. ) необходимо применение более высоких тарифов по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. n высокая степень риска свойственна деятельности финансовых организаций (страховых компаний, кредитных организаций), что определяет более высокие требования к размеру собственного капитала, создание специфических финансовых резервов.

Отраслевые технико-экономические особенности: Размер коммерческой организации также влияет на финансы предприятия, их организацию. n Так, сталелитейная промышленность, машиностроение и другие отрасли тяжелой промышленности предполагают крупномасштабное предпринимательство в формах картелей, синдикатов, консорциумов, трестов, концернов, холдингов и других. n В сельском хозяйстве, торговле, бытовом обслуживании, как правило, применяются формы среднего и малого предпринимательства.

Отраслевые технико-экономические особенности: Размер коммерческой организации также влияет на финансы предприятия, их организацию. n Так, сталелитейная промышленность, машиностроение и другие отрасли тяжелой промышленности предполагают крупномасштабное предпринимательство в формах картелей, синдикатов, консорциумов, трестов, концернов, холдингов и других. n В сельском хозяйстве, торговле, бытовом обслуживании, как правило, применяются формы среднего и малого предпринимательства.

2. Финансовые фонды предприятий и организаций Финансовые фонды - денежные средства, предназначенные для определенных целей. В фондах денежные средства находятся в постоянном движении - поступают, накапливаются, расходуются. Применяются разные фонды в зависимости от целей и задач производственной, хозяйственной и социальной деятельности предприятий, отдельной отрасли или национального хозяйства в целом.

2. Финансовые фонды предприятий и организаций Финансовые фонды - денежные средства, предназначенные для определенных целей. В фондах денежные средства находятся в постоянном движении - поступают, накапливаются, расходуются. Применяются разные фонды в зависимости от целей и задач производственной, хозяйственной и социальной деятельности предприятий, отдельной отрасли или национального хозяйства в целом.

Фонды уставный резервный фонд потребления фонд накопления фонд оплаты труда валютный ремонтный другие

Фонды уставный резервный фонд потребления фонд накопления фонд оплаты труда валютный ремонтный другие

отражает в денежном выражении величину имущества (капитала) предприятия, предоставленного ему государством,") Уставный фонд (капитал) отражает в денежном выражении величину имущества (капитала) предприятия, предоставленного ему государством, иным собственником или учредителем.

Уставный фонд (капитал) отражает в денежном выражении величину имущества (капитала) предприятия, предоставленного ему государством, иным собственником или учредителем.

Фонд потребления образуется за счет средств, направляемых на оплату труда (из выручки от реализации продукции, работ и услуг), и части чистого дохода, оставляемого в распоряжении предприятия для материального поощрения работников и разных социальных выплат. Расходуются средства фонда на личное потребление работников.

Фонд потребления образуется за счет средств, направляемых на оплату труда (из выручки от реализации продукции, работ и услуг), и части чистого дохода, оставляемого в распоряжении предприятия для материального поощрения работников и разных социальных выплат. Расходуются средства фонда на личное потребление работников.

Фонд потребления включает n расходы на оплату труда всего персонала; n денежные выплаты, в том числе вознаграждения по итогам n n n работы за год; средства, направляемые на иные виды поощрения за труд в денежной и натуральной формах; материальную помощь; средства на установление трудовых и социальных льгот; доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам работников в имущество предприятия; другие выплаты, носящие индивидуальный характер, кроме вознаграждений за рационализаторские предложения, изобретения и открытия.

Фонд потребления включает n расходы на оплату труда всего персонала; n денежные выплаты, в том числе вознаграждения по итогам n n n работы за год; средства, направляемые на иные виды поощрения за труд в денежной и натуральной формах; материальную помощь; средства на установление трудовых и социальных льгот; доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам работников в имущество предприятия; другие выплаты, носящие индивидуальный характер, кроме вознаграждений за рационализаторские предложения, изобретения и открытия.

Фонд накопления формируется за счет n прибыли, оставляемой в распоряжении предприятия; n амортизационных отчислений на восстановление основных фондов; n выручки от реализации выбывшего имущества; n кредитов банков; n других источников.

Фонд накопления формируется за счет n прибыли, оставляемой в распоряжении предприятия; n амортизационных отчислений на восстановление основных фондов; n выручки от реализации выбывшего имущества; n кредитов банков; n других источников.

Фонд накопления используется на финансирование затрат по обеспечению расширенного воспроизводства: n на пополнение основных и оборотных фондов; n на научно-техническое развитие, освоение новой продукции; n осуществление природоохранных мероприятий; n на долевое участие в строительстве объектов производственной инфраструктуры (автомобильных дорог, вычислительных центров, ремонтных и других производств и т. д. ); n строительства и долевого участия в строительстве объектов социальной инфраструктуры (жилых домов, домов отдыха, пансионатов, поликлиник, больниц, детских учреждений, спортивных объектов и др. ).

Фонд накопления используется на финансирование затрат по обеспечению расширенного воспроизводства: n на пополнение основных и оборотных фондов; n на научно-техническое развитие, освоение новой продукции; n осуществление природоохранных мероприятий; n на долевое участие в строительстве объектов производственной инфраструктуры (автомобильных дорог, вычислительных центров, ремонтных и других производств и т. д. ); n строительства и долевого участия в строительстве объектов социальной инфраструктуры (жилых домов, домов отдыха, пансионатов, поликлиник, больниц, детских учреждений, спортивных объектов и др. ).

Резервный фонд Обеспечивает финансовую устойчивость предприятий в период временного ухудшения хозяйственно-финансового положения и компенсирует дополнительные (непредвиденные) затраты, возникающие в процессе производства и реализации продукции. Фонд образуется за счет прибыли или дохода, оставляемых в распоряжении предприятия до их направления в фонды потребления, накопления и иные фонды. выплат.

Резервный фонд Обеспечивает финансовую устойчивость предприятий в период временного ухудшения хозяйственно-финансового положения и компенсирует дополнительные (непредвиденные) затраты, возникающие в процессе производства и реализации продукции. Фонд образуется за счет прибыли или дохода, оставляемых в распоряжении предприятия до их направления в фонды потребления, накопления и иные фонды. выплат.

Валютные фонды образуются за счет валютных средств из следующих источников: n экспортной валютной выручки (после уплаты налогов); n взносов в уставный фонд в валюте; n валютных кредитов банков, других финансовых учреждений и иностранных юридических лиц; n покупки валюты на внутреннем валютном рынке через уполномоченные банки и обменные пункты; n финансовой помощи (гранты) от нерезидентов.

Валютные фонды образуются за счет валютных средств из следующих источников: n экспортной валютной выручки (после уплаты налогов); n взносов в уставный фонд в валюте; n валютных кредитов банков, других финансовых учреждений и иностранных юридических лиц; n покупки валюты на внутреннем валютном рынке через уполномоченные банки и обменные пункты; n финансовой помощи (гранты) от нерезидентов.

Валютные фонды используются на n производственное и социально-культурное развитие трудовых n n коллективов; приобретение импортных товаров; оказание гуманитарной и благотворительной помощи; отчисления предприятиям и организациям – субпоставщикам и др.

Валютные фонды используются на n производственное и социально-культурное развитие трудовых n n коллективов; приобретение импортных товаров; оказание гуманитарной и благотворительной помощи; отчисления предприятиям и организациям – субпоставщикам и др.

Ремонтный фонд Создается для проведения всех видов ремонта основных фондов: капитального, среднего, текущего. Ремонт финансируются за счет себестоимости продукции, работ и услуг. Предприятия могут самостоятельно устанавливать нормативы отчислений в ремонтный фонд в зависимости от предстоящих затрат на ремонтные работы.

Ремонтный фонд Создается для проведения всех видов ремонта основных фондов: капитального, среднего, текущего. Ремонт финансируются за счет себестоимости продукции, работ и услуг. Предприятия могут самостоятельно устанавливать нормативы отчислений в ремонтный фонд в зависимости от предстоящих затрат на ремонтные работы.

3. Производственные фонды и финансовые результаты деятельности предприятий n Средства производства, состоящие из средств труда и предметов труда, выраженные в стоимостной форме, представляют собой основные и оборотные производственные фонды. n Характер кругооборота основных и оборотных производственных фондов различается.

3. Производственные фонды и финансовые результаты деятельности предприятий n Средства производства, состоящие из средств труда и предметов труда, выраженные в стоимостной форме, представляют собой основные и оборотные производственные фонды. n Характер кругооборота основных и оборотных производственных фондов различается.

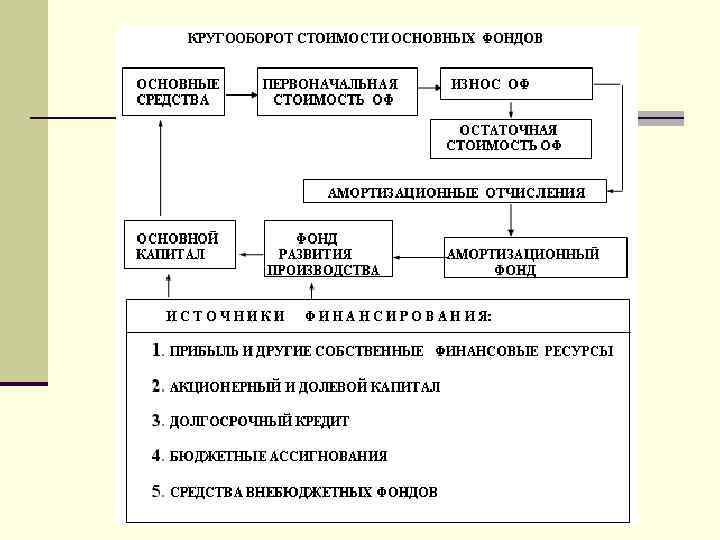

Основные фонды… n участвуют в производственном процессе длительное время и передают свою стоимость на изготовляемый продукт частями; величина переносимой части определяется исходя из срока службы средств труда, по мере износа. n Процесс переноса называется амортизацией, доля переносимой стоимости - нормой амортизации, а денежное выражение этой доли - амортизационными отчислениями.

Основные фонды… n участвуют в производственном процессе длительное время и передают свою стоимость на изготовляемый продукт частями; величина переносимой части определяется исходя из срока службы средств труда, по мере износа. n Процесс переноса называется амортизацией, доля переносимой стоимости - нормой амортизации, а денежное выражение этой доли - амортизационными отчислениями.

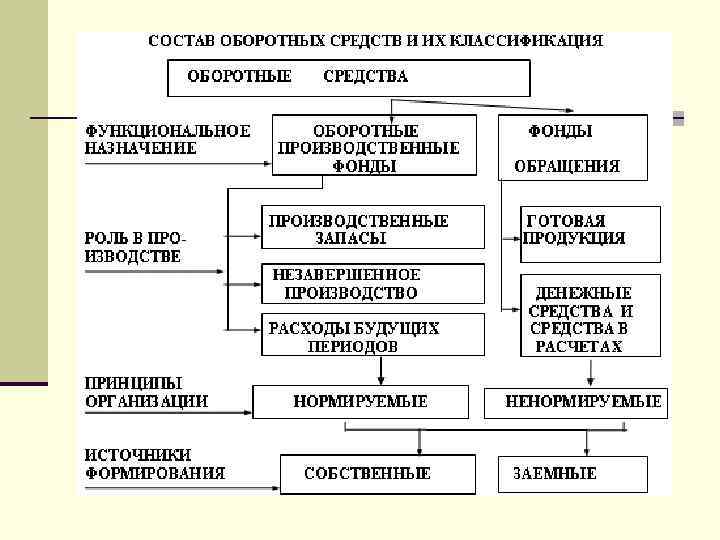

Оборотные фонды включают : Оборотные производственные фонды • производственные запасы включает стоимость предметов труда (сырья, покупных полуфабрикатов, основных и вспомогательных материалов, топлива, тары, запасных частей); • незавершенное производство характеризует стоимость тех же предметов, вовлеченных в процесс переработки, изготовления продукции; • расходы будущих периодов -затраты, производимые в текущем периоде, но погашаемые за счет себестоимости продукции в последующие периоды Фонды обращения • связаны со сферой обращения; • к ним относятся: готовая продукция на складах и отгруженная потребителям, денежные средства в кассе и в банках на счетах, средства в расчетах, дебиторская задолженность

Оборотные фонды включают : Оборотные производственные фонды • производственные запасы включает стоимость предметов труда (сырья, покупных полуфабрикатов, основных и вспомогательных материалов, топлива, тары, запасных частей); • незавершенное производство характеризует стоимость тех же предметов, вовлеченных в процесс переработки, изготовления продукции; • расходы будущих периодов -затраты, производимые в текущем периоде, но погашаемые за счет себестоимости продукции в последующие периоды Фонды обращения • связаны со сферой обращения; • к ним относятся: готовая продукция на складах и отгруженная потребителям, денежные средства в кассе и в банках на счетах, средства в расчетах, дебиторская задолженность

Кругооборотных средств n. Оба элемента - оборотные производственные фонды и фонды обращения обеспечивают постоянный, бесперебойный кругооборот средств путем последовательной смены форм стоимости: денежной, товарной, производственной, приращенной товарной, приращенной денежной форм. Формула движения оборотных активов: ДС → МПЗ → НЗП → ГП → ДЗ → ДС', где ДС — денежные средства, авансированные в оборотные активы; МПЗ — материально-производственные запасы; НЗП — незавершенное производство; ГП — готовая продукция на складе; ДЗ — дебиторская задолженность; ДС' — денежные средства в форме выручки от продажи товаров.

Кругооборотных средств n. Оба элемента - оборотные производственные фонды и фонды обращения обеспечивают постоянный, бесперебойный кругооборот средств путем последовательной смены форм стоимости: денежной, товарной, производственной, приращенной товарной, приращенной денежной форм. Формула движения оборотных активов: ДС → МПЗ → НЗП → ГП → ДЗ → ДС', где ДС — денежные средства, авансированные в оборотные активы; МПЗ — материально-производственные запасы; НЗП — незавершенное производство; ГП — готовая продукция на складе; ДЗ — дебиторская задолженность; ДС' — денежные средства в форме выручки от продажи товаров.

Кругооборотных средств в денежной форме

Кругооборотных средств в денежной форме

") На действующих хозяйствующих субъектах… n основные и оборотные фонды восполняются после реализации продукции (услуг) и поступления соответствующего дохода n важным источником финансирования прироста производственных фондов является чистый доход (прибыль), оставляемый в распоряжении предприятия как непосредственно направляемый на эти цели, так и через финансовые фонды фонд развития производства (фонд накопления), фонд производственного и социального развития, финансовый резерв, другие инвестиционные фонды. На эти цели также используются банковские кредиты: для финансирования основных фондов долгосрочные, для оборотных - краткосрочные. n Источником увеличения оборотных средств является, кроме того, кредиторская задолженность и прирост устойчивых пассивов — минимальной задолженности по заработной плате, отчислениям на социальные нужды, других видов задолженности предприятия по выплатам.

На действующих хозяйствующих субъектах… n основные и оборотные фонды восполняются после реализации продукции (услуг) и поступления соответствующего дохода n важным источником финансирования прироста производственных фондов является чистый доход (прибыль), оставляемый в распоряжении предприятия как непосредственно направляемый на эти цели, так и через финансовые фонды фонд развития производства (фонд накопления), фонд производственного и социального развития, финансовый резерв, другие инвестиционные фонды. На эти цели также используются банковские кредиты: для финансирования основных фондов долгосрочные, для оборотных - краткосрочные. n Источником увеличения оборотных средств является, кроме того, кредиторская задолженность и прирост устойчивых пассивов — минимальной задолженности по заработной плате, отчислениям на социальные нужды, других видов задолженности предприятия по выплатам.

При образовании новых предприятий или их расширении… n значительная часть средств формируется за счет взносов учредителей, привлеченных финансовых средств от продаж акций; n для государственных предприятий - это средства бюджета и государственных внебюджетных фондов. Часть средств может быть авансирована за счет централизованных финансовых ресурсов вышестоящего звена управления - объединения, ассоциации, министерства, ведомства.

При образовании новых предприятий или их расширении… n значительная часть средств формируется за счет взносов учредителей, привлеченных финансовых средств от продаж акций; n для государственных предприятий - это средства бюджета и государственных внебюджетных фондов. Часть средств может быть авансирована за счет централизованных финансовых ресурсов вышестоящего звена управления - объединения, ассоциации, министерства, ведомства.

n Источники финансирования, создания и прироста производственных фондов можно сгруппировать на следующие: собственные, привлеченные и заемные. n Важнейшей составляющей оборотных средств являются собственные оборотные средства, поскольку их наличие, сохранность, соотношение с другими средствами определяет степень финансовой устойчивости предприятия на конкретном рынке.

n Источники финансирования, создания и прироста производственных фондов можно сгруппировать на следующие: собственные, привлеченные и заемные. n Важнейшей составляющей оборотных средств являются собственные оборотные средства, поскольку их наличие, сохранность, соотношение с другими средствами определяет степень финансовой устойчивости предприятия на конкретном рынке.

Доходы организации n Положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации» определяют доходы организации как увеличение экономических выгод в результате поступления активов (денежных средств и другого имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации n Положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации» определяют доходы организации как увеличение экономических выгод в результате поступления активов (денежных средств и другого имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации К доходам организации не относятся и, следовательно, не приводят к увеличению капитала: n суммы налога на добавленную стоимость, акцизов, налога с n n n продаж, экспортных пошлин и иных аналогичных обязательств, подлежащих перечислению в бюджет; поступления по договорам комиссии; поступления предоплаты за продукцию; суммы полученных задатков; суммы полученных залогов; суммы, полученные в погашение кредита (займа, предоставленного ранее заемщику).

Доходы организации К доходам организации не относятся и, следовательно, не приводят к увеличению капитала: n суммы налога на добавленную стоимость, акцизов, налога с n n n продаж, экспортных пошлин и иных аналогичных обязательств, подлежащих перечислению в бюджет; поступления по договорам комиссии; поступления предоплаты за продукцию; суммы полученных задатков; суммы полученных залогов; суммы, полученные в погашение кредита (займа, предоставленного ранее заемщику).

Доходы организации Доходы от обычных видов деятельности Прочие доходы операционные внереализационные чрезвычайные

Доходы организации Доходы от обычных видов деятельности Прочие доходы операционные внереализационные чрезвычайные

Схема формирования чистой прибыли организации

Схема формирования чистой прибыли организации

Операционные доходы – это доходы, которые непосредственно возникают в результате использования активов организации способами, которые не относятся к основному виду деятельности. Это: n n n доходы от предоставления за плату своих активов во временное владение и пользование; поступления, связанные с предоставлением за плату прав на использование патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности; доходы от продажи основных фондов и иных активов, отличных от денежных средств (кроме иностранной валюты); доходы от участия в уставных капиталах других организаций; результаты переоценки имущества и обязательств, стоимость которых выражена в валюте; проценты, полученные по предоставленным кредитам и займам.

Операционные доходы – это доходы, которые непосредственно возникают в результате использования активов организации способами, которые не относятся к основному виду деятельности. Это: n n n доходы от предоставления за плату своих активов во временное владение и пользование; поступления, связанные с предоставлением за плату прав на использование патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности; доходы от продажи основных фондов и иных активов, отличных от денежных средств (кроме иностранной валюты); доходы от участия в уставных капиталах других организаций; результаты переоценки имущества и обязательств, стоимость которых выражена в валюте; проценты, полученные по предоставленным кредитам и займам.

Внереализационные доходы – это доходы, которые доходы, возникновение которых непосредственно не связано с использованием активов организации. Это: n n n штрафы, пени, неустойки, начисленные за нарушение условий договоров; активы, полученные безвозмездно; поступления и перечисления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы и т. д.

Внереализационные доходы – это доходы, которые доходы, возникновение которых непосредственно не связано с использованием активов организации. Это: n n n штрафы, пени, неустойки, начисленные за нарушение условий договоров; активы, полученные безвозмездно; поступления и перечисления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы и т. д.

Чрезвычайные доходы К чрезвычайным доходам относятся поступления, возникшие как последствия чрезвычайных обстоятельств (стихийного бедствия, аварий и т. д. ) при осуществлении хозяйственной деятельности. К ним относятся: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. д. Размер чрезвычайных доходов не учитывается при определении налогооблагаемой базы для исчисления налога на прибыль

Чрезвычайные доходы К чрезвычайным доходам относятся поступления, возникшие как последствия чрезвычайных обстоятельств (стихийного бедствия, аварий и т. д. ) при осуществлении хозяйственной деятельности. К ним относятся: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. д. Размер чрезвычайных доходов не учитывается при определении налогооблагаемой базы для исчисления налога на прибыль

Расходы организаций В соответствии с Положением по бухгалтерскому учету ПБУ 10/99 "Расходы организации" расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательства, приводящего к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Не признается расходами выбытие активов в связи с приобретением основных средств, вкладами в уставные (складочные) капиталы других организаций, погашением полученных ранее кредитов и займов, поскольку в результате этих операций собственный капитал не изменяется.

Расходы организаций В соответствии с Положением по бухгалтерскому учету ПБУ 10/99 "Расходы организации" расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательства, приводящего к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Не признается расходами выбытие активов в связи с приобретением основных средств, вкладами в уставные (складочные) капиталы других организаций, погашением полученных ранее кредитов и займов, поскольку в результате этих операций собственный капитал не изменяется.

Расходы организаций Исходя из их экономического содержания все расходы организации подразделяются на три самостоятельные группы: 1. Расходы, связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, на выполнение работ и услуг, затрат на реализацию продукции (работ, услуг), инвестиции. 2. Расходы, не связанные с извлечением прибыли, состоят из средств, направленных на потребление владельцев предприятия, благотворительные и гуманитарные цели, отчислений в негосударственные страховые и пенсионные фонды, социальную сферу и т. п. 3. К принудительным расходам можно отнести налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию и т. п.

Расходы организаций Исходя из их экономического содержания все расходы организации подразделяются на три самостоятельные группы: 1. Расходы, связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, на выполнение работ и услуг, затрат на реализацию продукции (работ, услуг), инвестиции. 2. Расходы, не связанные с извлечением прибыли, состоят из средств, направленных на потребление владельцев предприятия, благотворительные и гуманитарные цели, отчислений в негосударственные страховые и пенсионные фонды, социальную сферу и т. п. 3. К принудительным расходам можно отнести налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию и т. п.

Расходы организаций Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на 4 группы: n n расходы по обычным видам деятельности; операционные расходы; внереализационные расходы; прочие расходы, в т. ч. чрезвычайные.

Расходы организаций Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на 4 группы: n n расходы по обычным видам деятельности; операционные расходы; внереализационные расходы; прочие расходы, в т. ч. чрезвычайные.

Расходы по обычным видам деятельности К ним относятся расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, т. е. расходы, осуществление которых связано с основным видом деятельности. Они состоят из следующих элементов: n n n материальных затрат; затрат на оплату труда; отчислений на социальные нужды; амортизации; прочих затрат.

Расходы по обычным видам деятельности К ним относятся расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, т. е. расходы, осуществление которых связано с основным видом деятельности. Они состоят из следующих элементов: n n n материальных затрат; затрат на оплату труда; отчислений на социальные нужды; амортизации; прочих затрат.

Операционные расходы К ним относятся расходы, не связанные с основным видом деятельности. Они включают: n n n расходы, связанные с предоставлением за плату во временное пользование своих активов; затраты, связанные с предоставлением за плату прав, возникающих из патентов на различные виды интеллектуальной собственности; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; затраты, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) и т. д.

Операционные расходы К ним относятся расходы, не связанные с основным видом деятельности. Они включают: n n n расходы, связанные с предоставлением за плату во временное пользование своих активов; затраты, связанные с предоставлением за плату прав, возникающих из патентов на различные виды интеллектуальной собственности; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; затраты, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) и т. д.

Внереализационные расходы К ним относятся : n n n n штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов; перечисление средств (взносов, выплат и т. д. ), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно - просветительского характера и иных аналогичных мероприятий; прочие внереализационные расходы.

Внереализационные расходы К ним относятся : n n n n штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов; перечисление средств (взносов, выплат и т. д. ), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно - просветительского характера и иных аналогичных мероприятий; прочие внереализационные расходы.

Чрезвычайные расходы В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п. ).

Чрезвычайные расходы В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п. ).

Задание на семинар: 1. Зайти на сайт General Electric и изучить предлагаемый материал по компании. 2. Что такое холдинг? В чем его отличие от конгломерата? (ознакомиться со статьей Моисеева С. От холдингов — к конгломератам http: //www. spekulant. ru/archive/Ot_holdingov_k_konglomeratam. html , материал дублируется по почте) 3. Изучить материал по статьям на тему финансово – промышленных групп в РФ (материал дублируется по почте): 1. Горжанкина С. В. Финансово-промышленные группы в России (аналитический обзор) http: //www. cfin. ru/press/management/1998 -6/02. shtml ; 2. Цветков В. А. Современное состояние и перспективы развития российских финансово-промышленных групп РФ http: //www. cemi. rssi. ru/mei/articles/analysis. htm ; 3. Минина Т. И. Роль и задачи банка в ФПГ http: //www. cfin. ru/press/management/1999 -6/07 -2. shtml. 4. Заполнить таблицу "Каналы использования финансовых ресурсов" (материал присылается по почте). 5. Подготовиться материал). к контрольной работе (лекция, самостоятельно изученный

Задание на семинар: 1. Зайти на сайт General Electric и изучить предлагаемый материал по компании. 2. Что такое холдинг? В чем его отличие от конгломерата? (ознакомиться со статьей Моисеева С. От холдингов — к конгломератам http: //www. spekulant. ru/archive/Ot_holdingov_k_konglomeratam. html , материал дублируется по почте) 3. Изучить материал по статьям на тему финансово – промышленных групп в РФ (материал дублируется по почте): 1. Горжанкина С. В. Финансово-промышленные группы в России (аналитический обзор) http: //www. cfin. ru/press/management/1998 -6/02. shtml ; 2. Цветков В. А. Современное состояние и перспективы развития российских финансово-промышленных групп РФ http: //www. cemi. rssi. ru/mei/articles/analysis. htm ; 3. Минина Т. И. Роль и задачи банка в ФПГ http: //www. cfin. ru/press/management/1999 -6/07 -2. shtml. 4. Заполнить таблицу "Каналы использования финансовых ресурсов" (материал присылается по почте). 5. Подготовиться материал). к контрольной работе (лекция, самостоятельно изученный

Спасибо за внимание

Спасибо за внимание