Характеристика банковского сектора РФ.pptx

- Количество слайдов: 30

Характеристика банковского сектора РФ

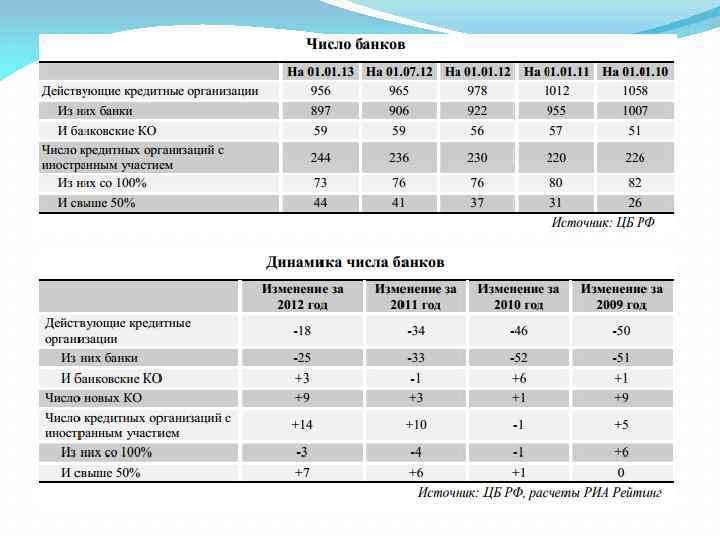

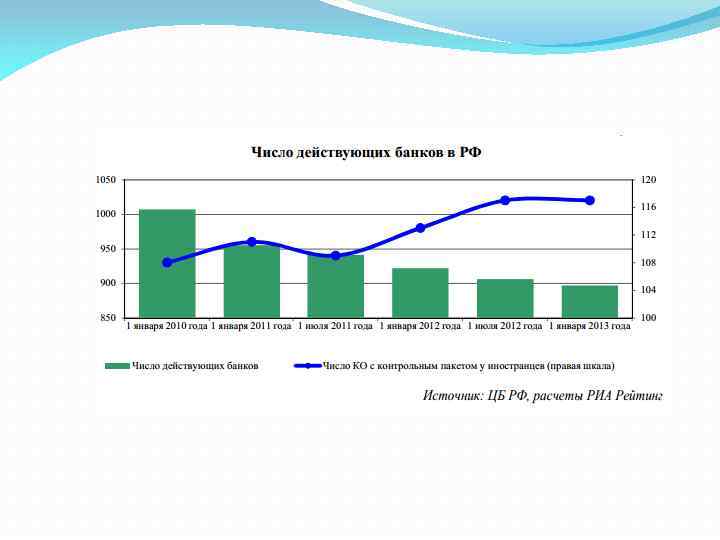

Число банков и их структура

В 2012 году продолжилась тенденция сокращения числа действующих кредитных организаций. За 2012 год их количество уменьшилось на 22 единицы. При этом количество банков уменьшилось на 25 единиц. В 2012 году на рынок вышло девять новых кредитных организаций, что является рекордом со времен 2009 года. По прогнозу экспертов РИА Рейтинг, тенденция сокращения действующих кредитных организаций на рынке продолжится и даже несколько ускорится.

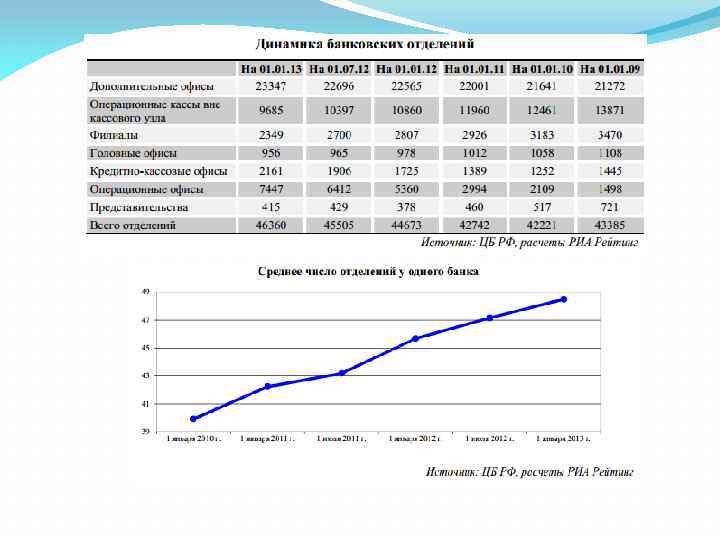

Число банковских отделений

За 2012 год число банковских офисов в стране выросло на 3. 8% или на 1687 единиц. Темпы роста числа банковских офисов несколько упали в 2012 годом по сравнению с 2011 годом, когда количество банковских офисов увеличилось на 4. 5% или на 1931 единицу. Продолжает увеличиваться показатель среднего количества офисов на один банк. На 1 января 2013 года он составил 48. 5, что почти на три единицы больше, чем на 1 января 2012 года. В 2012 году в первую очередь увеличивалось количество таких типов банковских офисов как: дополнительные офисы, кредитно-кассовые офисы и операционные офисы.

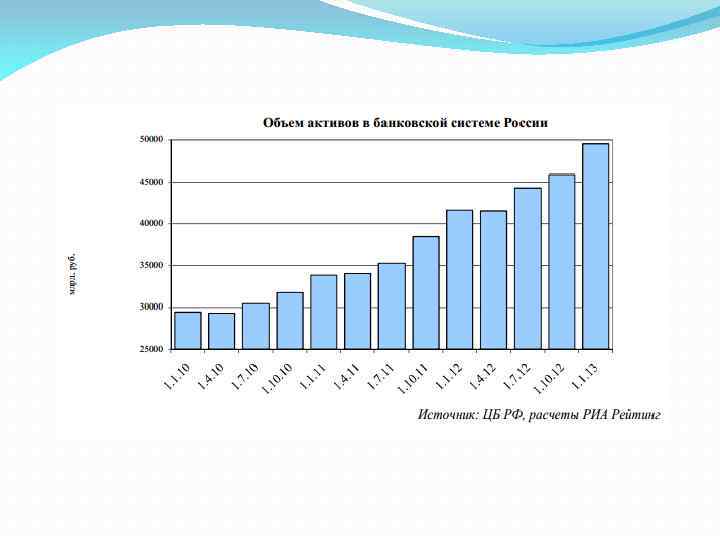

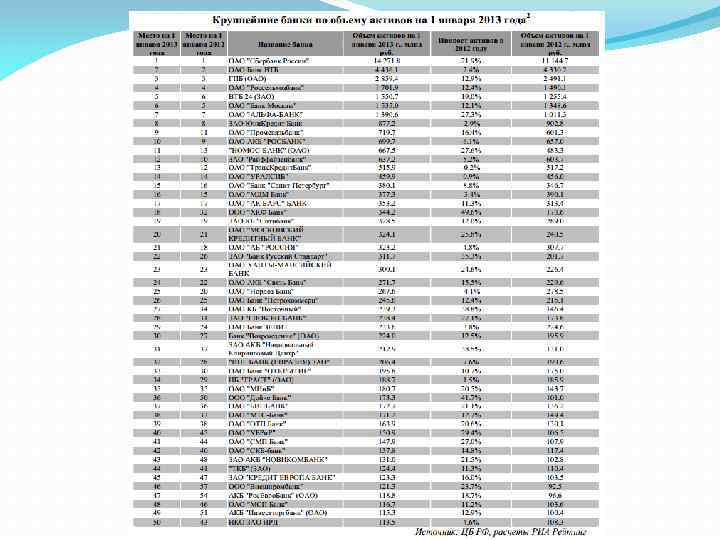

Активы банковской системы России, объем и динамика.

За 2012 год активы банковского сектора страны увеличились на 19% или на 7. 88 трлн руб. до 49. 5 трлн руб. Это меньше, чем в 2011 году, когда активы банков России выросли на 23%. Основным катализатором для роста активов в 2013 году послужит, как и в 2012 году, розничное кредитование. Скорее всего, активы за год увеличатся на 14 -19%, несколько снизив темп по сравнению с 2012 годом.

Замедление динамики прироста активов по банковской системе страны сказалось и на количественных показателях прироста. Сокращение активов в 2012 году произошло у 23. 2% банков, что значительно больше, чем в 2011 году, когда активы сократились у 14% банков. Первая десятка крупнейших банков в 2012 году увеличила свои активы на 19. 1% (18. 9% по все банкам России), банки, занявшие места с 11 по 100, - на 19. 0%, с 101 по 500 – на 19. 9%. По итогам прошедшего года в первой десятке крупнейших банков наивысшие темпы роста наблюдаются именно у частных банков с российским капиталом.

Во многом на темпы прироста того или иного банка влияет модель развития, которую банк выбирает для себя. Универсальность кредитной организации в последнее время, как правило, замедляет темпы прироста активов. А наиболее быстрорастущие банки работают в перспективных для себя нишах развития, например: специализация на ипотеке, потребительском кредитовании, кредитовании малого и среднего бизнеса.

Структура активов банковской системы.

В отличие от 2011 года, значительных изменений в структуре активов российской банковской системы по итогам 2012 года не произошло. Основная составляющая активов – ссудная задолженность, в 2012 году немного сократила свою долю – на 0. 3 процентных пункта до 68. 7%. Причиной этому послужило значительное снижение темпов прироста кредитного портфеля. Доля ценных бумаг продолжила свое сокращение, как и в 2011 году. На 1 января 2013 года она была равна 14. 2%, что на 0. 7 процентных пункта меньше, чем годом ранее.

Наиболее значительно, среди всех компонентов активов выросла группа высоколиквидных активов (денежные средства, средства в Центробанке РФ, корреспондентские счета в банках), на 1. 6 процентных пункта за год, достигнув на 1 января 2013 года 10. 5% от общего объема активов банковской системы страны.

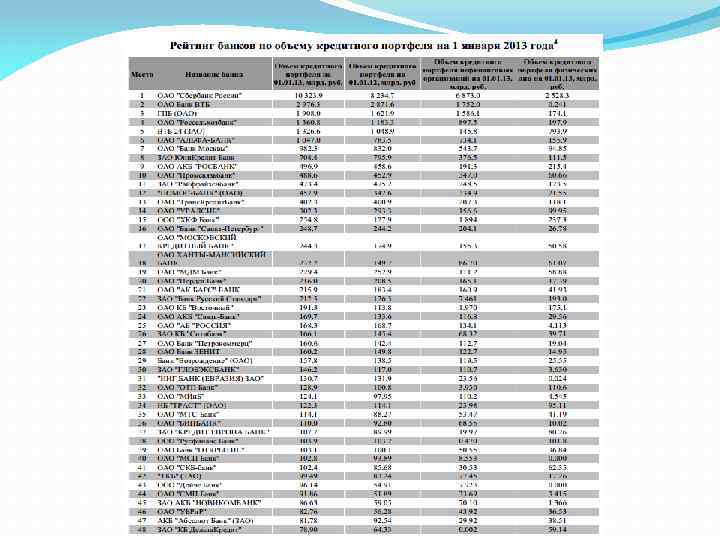

Банковское кредитование

Совокупный ссудный портфель банков РФ в 2012 году вырос на 18. 3% или на 5. 26 трлн руб. , в то время как год назад этот показатель составил 29. 6%. Замедление темпов роста кредитования было вызвано целым рядом причин: Во-первых, в 2012 году стагнировало кредитование нефинансовых организаций – прирост ссуд корпоративному сектору составил всего лишь 12. 7%. Во-вторых, отрицательное влияние на динамику кредитного портфеля оказало укрепление рубля, которое из-за отрицательной переоценки валютных кредитов сократило прирост примерно на 1. 5 процентных пункта. В-третьих, сыграло свою роль межбанковское кредитование, объемы которого выросли всего на 6. 9% за 2012 год, в то время как годом ранее прирост составил 35. 5%.

В то же время рынок займов населению рос феноменальными темпами, увеличившись за год на 39. 4% или на 2. 19 трлн руб. до 7. 74 трлн руб. Наиболее высокие темпы развития показали такие сегменты, как кредитные карты – более 80% прироста, необеспеченные потребительские кредиты – более 50%, ипотечное кредитование – более 40%.

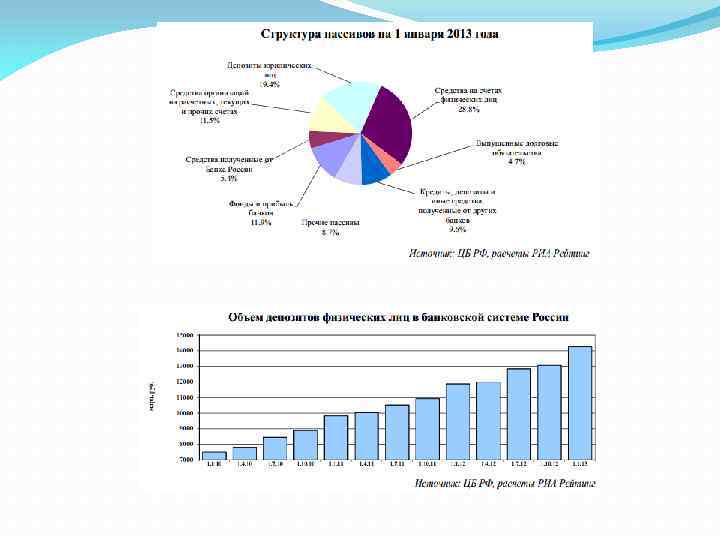

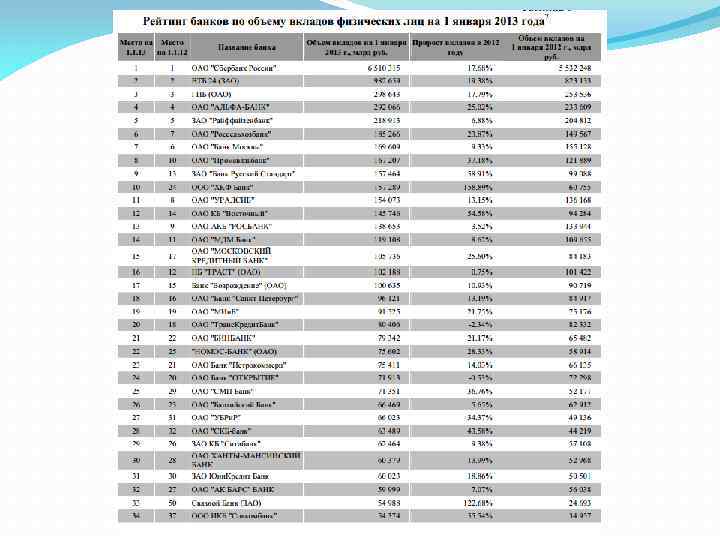

Пассивы банковской системы России

В 2012 году пассивы банковской системы России увеличились на 7. 88 трлн руб. в денежном эквиваленте. Собственные средства банковской отрасли выросли на 16. 6%, обязательства – на 19. 3%. В 2012 году банки установили рекорд по абсолютному объему привлеченных средств населения, объем вкладов вырос на 2. 38 трлн руб. Относительные темпы прироста депозитов населения оказались в 2012 году чуть ниже, чем в 2011 году – 20% против 21%, но во многом это было связано с укреплением рубля. Средняя сумма денежных средств на душу населения в банке составляет в России около 60 тыс. руб. , что является очень невысоким показателем даже по восточноевропейским меркам.

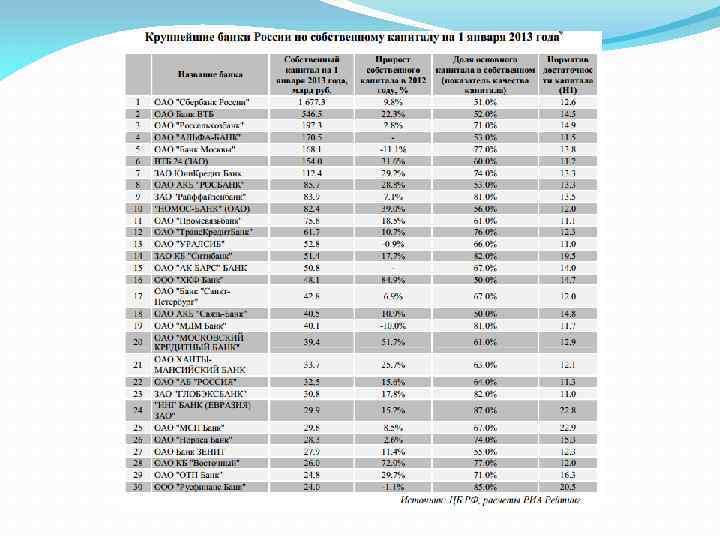

Капитал российских банков.

В 2012 году капитал российских банков вновь увеличился в меньшей степени, чем активы. За 2012 года собственные средства банков увеличились на 16. 6% до 6. 1 трлн руб. против роста активов на 19%. Согласно подготовленному экспертами РИА Рейтинг рэнкингу банков по размерам собственного капитала на 1 января 2013 года более 85% кредитных организаций увеличили его в течение 2012 года.

Характеристика банковского сектора РФ.pptx