Методы калькуляции.ppt

- Количество слайдов: 22

ВЫПУСКАЕМОЙ ПРОДУКЦИИ РАЗЛИЧАЮТ ТРИ ВИДА ПРОИЗВОДСТВА: единичное; серийное; массовое.

ВЫПУСКАЕМОЙ ПРОДУКЦИИ РАЗЛИЧАЮТ ТРИ ВИДА ПРОИЗВОДСТВА: единичное; серийное; массовое.

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ: Единичное производство Серийное производство Массовое производство Позаказный метод Попередельный метод Попроцессный метод

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ: Единичное производство Серийное производство Массовое производство Позаказный метод Попередельный метод Попроцессный метод

ПОЗАКАЗНЫЙ МЕТОД ПРИМЕНЯЕТСЯ: при единичном или мелкосерийном производстве продукции либо при выполнении работ (оказании услуг); при условии, что продукция либо уникальна, либо существенно отличается от продукции других заказов; при производстве крупных или сложных изделий; при производстве с длительным технологическим циклом.

ПОЗАКАЗНЫЙ МЕТОД ПРИМЕНЯЕТСЯ: при единичном или мелкосерийном производстве продукции либо при выполнении работ (оказании услуг); при условии, что продукция либо уникальна, либо существенно отличается от продукции других заказов; при производстве крупных или сложных изделий; при производстве с длительным технологическим циклом.

ОТРАСЛИ ПРИМЕНЕНИЯ ПОЗАКАЗНОГО МЕТОДА тяжелое машиностроение; судостроение; самолетостроение; строительство; наука и интеллектуальные услуги; типографский и издательский бизнес; производство мебели; ремонтные услуги и др.

ОТРАСЛИ ПРИМЕНЕНИЯ ПОЗАКАЗНОГО МЕТОДА тяжелое машиностроение; судостроение; самолетостроение; строительство; наука и интеллектуальные услуги; типографский и издательский бизнес; производство мебели; ремонтные услуги и др.

МЕТОДИКА РАСЧЕТА НОРМАТИВНОГО КОЭФФИЦИЕНТА РАСПРЕДЕЛЕНИЯ ОПР Подготовка годового плана ОПР Расчет прогнозируемой величины ОПР на основе динамики затрат и предполагаемого объема производства Выбор базы распределения ОПР Определяется показатель, тесно увязывающий ОПР с объемом производства Расчет нормативного коэффициента распределения ОПР Деление прогнозируемой величины ОПР на прогнозируемый объем производства, выраженный в показателе выбранной базы Отнесение ОПР в себестоимость заказов Умножение фактического значения показателя базы распределения по каждому заказу на нормативный коэффициент. Списание ОПР.

МЕТОДИКА РАСЧЕТА НОРМАТИВНОГО КОЭФФИЦИЕНТА РАСПРЕДЕЛЕНИЯ ОПР Подготовка годового плана ОПР Расчет прогнозируемой величины ОПР на основе динамики затрат и предполагаемого объема производства Выбор базы распределения ОПР Определяется показатель, тесно увязывающий ОПР с объемом производства Расчет нормативного коэффициента распределения ОПР Деление прогнозируемой величины ОПР на прогнозируемый объем производства, выраженный в показателе выбранной базы Отнесение ОПР в себестоимость заказов Умножение фактического значения показателя базы распределения по каждому заказу на нормативный коэффициент. Списание ОПР.

ПРИМЕР Дт 25 «ОПР» Факт. ОПР Кт Норматив. ОПР + недосписанные ОПР излишки ОПР

ПРИМЕР Дт 25 «ОПР» Факт. ОПР Кт Норматив. ОПР + недосписанные ОПР излишки ОПР

ПОПРОЦЕССНЫЙ МЕТОД используется на массовых производствах, как правило, с непрерывным производственным циклом. При этом изделия одного вида проходят в заданной последовательности определенные этапы производства – процессы.

ПОПРОЦЕССНЫЙ МЕТОД используется на массовых производствах, как правило, с непрерывным производственным циклом. При этом изделия одного вида проходят в заданной последовательности определенные этапы производства – процессы.

; Энергетическая; Производство") ОТРАСЛИ ПРИМЕНЕНИЯ ПОПРОЦЕССНОГО МЕТОДА Добывающие отрасли промышленности (угольная, горнорудная, газовая, нефтяная, лесозаготовительная); Энергетическая; Производство асфальта, цемента и др.

ОТРАСЛИ ПРИМЕНЕНИЯ ПОПРОЦЕССНОГО МЕТОДА Добывающие отрасли промышленности (угольная, горнорудная, газовая, нефтяная, лесозаготовительная); Энергетическая; Производство асфальта, цемента и др.

КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ Метод одноступенчатого калькулирования Метод двухступенчатого калькулирования Не образуются запасы ГП Образуются запасы ГП

КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ Метод одноступенчатого калькулирования Метод двухступенчатого калькулирования Не образуются запасы ГП Образуются запасы ГП

ПОПЕРЕДЕЛЬНЫЙ МЕТОД Метод, применяемый в том случае, если ГП получается в результате последовательной обработки исходного материала на отдельных технологических прерывных стадиях, переделах, которые завершаются выработкой промежуточного продукта (полуфабриката) или получением законченного ГП. Основные материалы П е р е д е л 1 Полуфабр. П е р е д е л 2 Полуфабр. П е р е д е л 3 ГП А, В, С

ПОПЕРЕДЕЛЬНЫЙ МЕТОД Метод, применяемый в том случае, если ГП получается в результате последовательной обработки исходного материала на отдельных технологических прерывных стадиях, переделах, которые завершаются выработкой промежуточного продукта (полуфабриката) или получением законченного ГП. Основные материалы П е р е д е л 1 Полуфабр. П е р е д е л 2 Полуфабр. П е р е д е л 3 ГП А, В, С

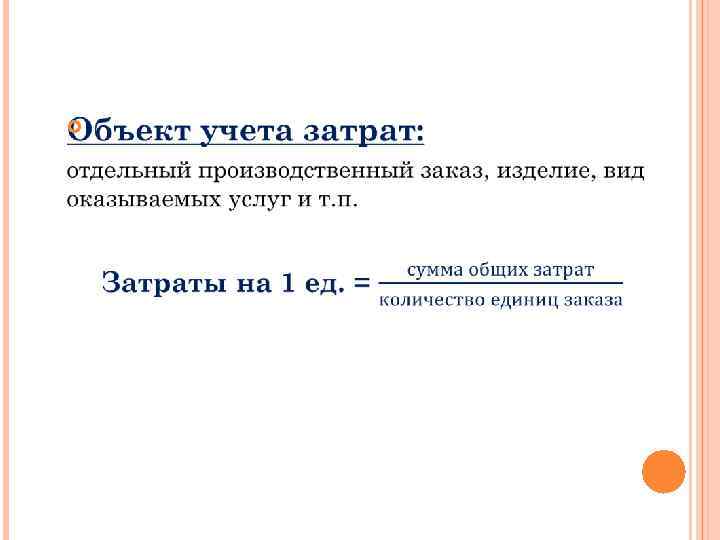

ОТРАСЛИ ПРИМЕНЕНИЯ Химическая промышленность; Текстильная промышленность; Консервная; Колбасная и др. ОБЪЕКТ УЧЕТА ЗАТРАТ Отдельные переделы ОБЪЕКТ КАЛЬКУЛИРОВАНИЯ Продукт каждого законченного передела

ОТРАСЛИ ПРИМЕНЕНИЯ Химическая промышленность; Текстильная промышленность; Консервная; Колбасная и др. ОБЪЕКТ УЧЕТА ЗАТРАТ Отдельные переделы ОБЪЕКТ КАЛЬКУЛИРОВАНИЯ Продукт каждого законченного передела

2 ВАРИАНТА ПОПЕРЕДЕЛЬНОГО МЕТОДА Полуфабрикатный вариант • Калькулирование себестоимости полуфабрикатов на каждом переделе Бесполуфабрикатный вариант • Калькулируется только себестоимость ГП, затраты на изготовление полуфабрикатов учитываются по цехам в разрезе статей расходов.

2 ВАРИАНТА ПОПЕРЕДЕЛЬНОГО МЕТОДА Полуфабрикатный вариант • Калькулирование себестоимости полуфабрикатов на каждом переделе Бесполуфабрикатный вариант • Калькулируется только себестоимость ГП, затраты на изготовление полуфабрикатов учитываются по цехам в разрезе статей расходов.

применяются в") МЕТОДЫ ПРОСТОГО КАЛЬКУЛИРОВАНИЯ (МЕТОД МНОГОСТУПЕНЧАТОГО КАЛЬКУЛИРОВАНИЯ И КАЛЬКУЛИРОВАНИЕ ИЗДЕРЖЕК ПО СТАДИЯМ ОБРАБОТКИ) применяются в условиях поточного производства однородной продукции; возникают запасы полуфабрикатов; кол-во полуфабрикатов не совпадает с кол-вом ГП.

МЕТОДЫ ПРОСТОГО КАЛЬКУЛИРОВАНИЯ (МЕТОД МНОГОСТУПЕНЧАТОГО КАЛЬКУЛИРОВАНИЯ И КАЛЬКУЛИРОВАНИЕ ИЗДЕРЖЕК ПО СТАДИЯМ ОБРАБОТКИ) применяются в условиях поточного производства однородной продукции; возникают запасы полуфабрикатов; кол-во полуфабрикатов не совпадает с кол-вом ГП.

Методы простого калькулирования Метод многоступенчатого калькулирования По стадиям обработки

Методы простого калькулирования Метод многоступенчатого калькулирования По стадиям обработки

МЕТОД УСЛОВНЫХ ЕДИНИЦ Применяется при серийном производстве, где существенны остатки НЗП на конец отчетного периода. СУЩНОСТЬ МЕТОДА: Точное разделение производственных затрат между ГП и остатками НЗП на конец отчетного периода с пересчетом изготовленных полуфабрикатов в условно готовые изделия. Условная единица – набор затрат необходимых для производства одной законченной физической единицы продукции.

МЕТОД УСЛОВНЫХ ЕДИНИЦ Применяется при серийном производстве, где существенны остатки НЗП на конец отчетного периода. СУЩНОСТЬ МЕТОДА: Точное разделение производственных затрат между ГП и остатками НЗП на конец отчетного периода с пересчетом изготовленных полуфабрикатов в условно готовые изделия. Условная единица – набор затрат необходимых для производства одной законченной физической единицы продукции.

Методы условных единиц Метод усреднения Метод ФИФО Общее: з/п каждого передела объединяется с ОПР в статью «добавленные затраты» • Все материальные затраты осуществляются в начале производственного процесса, т. е. в 1 переделе; • НЗП на начало периода игнорируется, входит в состав начатых и законченных изделий за период • Количество условных единиц продукции по материалам отличается от количества условных единиц по добавленным затратам; • НЗП на начало периода будет завершено до того как новые материалы поступят в обработку в 1 передел

Методы условных единиц Метод усреднения Метод ФИФО Общее: з/п каждого передела объединяется с ОПР в статью «добавленные затраты» • Все материальные затраты осуществляются в начале производственного процесса, т. е. в 1 переделе; • НЗП на начало периода игнорируется, входит в состав начатых и законченных изделий за период • Количество условных единиц продукции по материалам отличается от количества условных единиц по добавленным затратам; • НЗП на начало периода будет завершено до того как новые материалы поступят в обработку в 1 передел

МЕТОД УСРЕДНЕНИЯ I этап. Расчет колич-ва единиц продукции, прошедшей через передел за отчетный период. Колич-во ед. в НЗП на нач. пер. +Кол-во ед. , запущенных в производство II этап. Расчет выпуска продукции за отчетный период в переделе в условных единицах. По материальным затратам: 100%, т. е. равно количеству единиц, прошедших через передел. По добавленным затратам: количество законченных единиц+количество единиц в незавершенном производстве на конец периода*процент завершенности III этап. Определение себестоимости условной единицы продукции. Суе=Смз+Сдз Смз=(Мзнач+Мзтек)/УЕмз Сдз=(Дзнач+Дзтек)/Уедз IV этап. Распределение затрат между выпуском и незавершенным производством на конец отчетного периода в переделе. Себестоимость выпуска=Суе*Количество законченных единиц

МЕТОД УСРЕДНЕНИЯ I этап. Расчет колич-ва единиц продукции, прошедшей через передел за отчетный период. Колич-во ед. в НЗП на нач. пер. +Кол-во ед. , запущенных в производство II этап. Расчет выпуска продукции за отчетный период в переделе в условных единицах. По материальным затратам: 100%, т. е. равно количеству единиц, прошедших через передел. По добавленным затратам: количество законченных единиц+количество единиц в незавершенном производстве на конец периода*процент завершенности III этап. Определение себестоимости условной единицы продукции. Суе=Смз+Сдз Смз=(Мзнач+Мзтек)/УЕмз Сдз=(Дзнач+Дзтек)/Уедз IV этап. Распределение затрат между выпуском и незавершенным производством на конец отчетного периода в переделе. Себестоимость выпуска=Суе*Количество законченных единиц

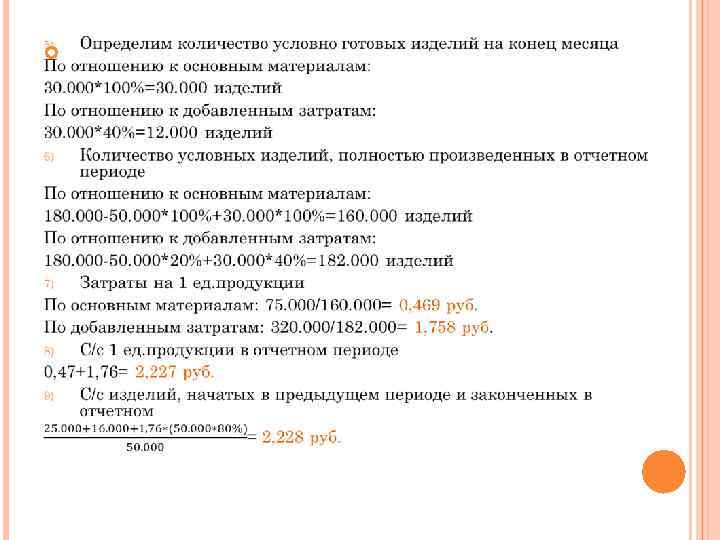

МЕТОД ФИФО На начало отчетного периода в производстве находилось 50. 000 изделий на 20% готовых по отношению к добавленным затратам. При этом затраты в НЗП по основным материалам 25. 000 рублей, добавленные затраты 16. 000 рублей. В отчетном месяце в производство запущено еще 160. 000 изделий. Затраты в течении месяца: по основным материалам 75. 000 рублей, по добавленным затратам 320. 000 рублей. В течении месяца из производства вышло 180. 000 готовых изделий. Оставшиеся в производстве изделия на 40% готовы по отношению к добавленным затратам.

МЕТОД ФИФО На начало отчетного периода в производстве находилось 50. 000 изделий на 20% готовых по отношению к добавленным затратам. При этом затраты в НЗП по основным материалам 25. 000 рублей, добавленные затраты 16. 000 рублей. В отчетном месяце в производство запущено еще 160. 000 изделий. Затраты в течении месяца: по основным материалам 75. 000 рублей, по добавленным затратам 320. 000 рублей. В течении месяца из производства вышло 180. 000 готовых изделий. Оставшиеся в производстве изделия на 40% готовы по отношению к добавленным затратам.

Определим количество изделий, оставшихся в НЗП на конец месяца: 50. 000+160. 000 -180. 000=30. 000 издел. 2) Определим количество условно готовых изделий на начало месяца: По отношению к затратам основных материалов: 50. 000*100%=50. 000 изделий По отношению к добаленным затратам: 50. 000*20%=10. 000 изделий 3) Затраты на 1 ед. изделия в НЗП По основным материалам: 250. 000/50. 000=0, 5 руб. По добавленным затратам: 16. 000/10. 000= 1, 6 руб. 4) С/с 1 ед. продукции в предыдущем периоде 0, 5+1, 6= 2, 1 руб. 1)

Определим количество изделий, оставшихся в НЗП на конец месяца: 50. 000+160. 000 -180. 000=30. 000 издел. 2) Определим количество условно готовых изделий на начало месяца: По отношению к затратам основных материалов: 50. 000*100%=50. 000 изделий По отношению к добаленным затратам: 50. 000*20%=10. 000 изделий 3) Затраты на 1 ед. изделия в НЗП По основным материалам: 250. 000/50. 000=0, 5 руб. По добавленным затратам: 16. 000/10. 000= 1, 6 руб. 4) С/с 1 ед. продукции в предыдущем периоде 0, 5+1, 6= 2, 1 руб. 1)

Таким образом: ГП = 50. 000*2, 28 + 130. 000*2, 227 = 400. 910 руб. НЗП = 30. 000*0, 469 + (30. 000*40%*1, 758) = 35. 166 руб.

Таким образом: ГП = 50. 000*2, 28 + 130. 000*2, 227 = 400. 910 руб. НЗП = 30. 000*0, 469 + (30. 000*40%*1, 758) = 35. 166 руб.