фин строительства Презентация по фп.pptx

- Количество слайдов: 19

Выполнили: Терешечкина Нэля, Яковлева Анна, гр. 611 -31

Выполнили: Терешечкина Нэля, Яковлева Анна, гр. 611 -31

Под строительством понимают название отрасли экономики, которая обеспечивает создание объектов недвижимости путем сооружения новых и расширения существующих. Строительные организации – организации, в выручке которых наибольшую долю занимает выручка от строительной деятельности.

Под строительством понимают название отрасли экономики, которая обеспечивает создание объектов недвижимости путем сооружения новых и расширения существующих. Строительные организации – организации, в выручке которых наибольшую долю занимает выручка от строительной деятельности.

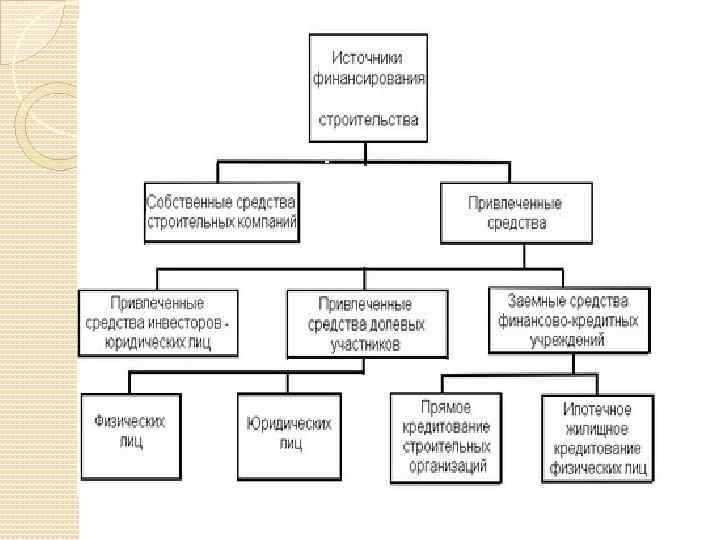

финансы проектных организаций финансы подрядных организаций") Финансы строительства финансы заказчика (инвестора) финансы проектных организаций финансы подрядных организаций

Финансы строительства финансы заказчика (инвестора) финансы проектных организаций финансы подрядных организаций

- представляют собой совокупность средств, предназначенных для финансирования затрат во вновь") Финансы заказчика (инвестора) - представляют собой совокупность средств, предназначенных для финансирования затрат во вновь создаваемые, реконструируемые, обновляемые и модернизируемые основные фонды и для наделения вновь создаваемых и расширяемых производств оборотными средствами.

Финансы заказчика (инвестора) - представляют собой совокупность средств, предназначенных для финансирования затрат во вновь создаваемые, реконструируемые, обновляемые и модернизируемые основные фонды и для наделения вновь создаваемых и расширяемых производств оборотными средствами.

часть прибыли от основной деятельности; амортизационны й фонд; Источники формирования финансов инвестора ассигнования из бюджета; долгосрочные кредиты банка; налоговый инвестиционный кредит

часть прибыли от основной деятельности; амортизационны й фонд; Источники формирования финансов инвестора ассигнования из бюджета; долгосрочные кредиты банка; налоговый инвестиционный кредит

Особенности финансов подрядчика состоят в следующем: - неравномерности поступления выручки - основного источника собственных средств подрядчика, связанной с продолжительностью строительства объекта; - неравномерности потребности в оборотных средствах, связанной с различиями в материалоемкости и трудоемкости работ на различных этапах строительства; - влияния сметной стоимости - основы ценообразования в строительстве и порядка оплаты труда на формирование прибыли.

Особенности финансов подрядчика состоят в следующем: - неравномерности поступления выручки - основного источника собственных средств подрядчика, связанной с продолжительностью строительства объекта; - неравномерности потребности в оборотных средствах, связанной с различиями в материалоемкости и трудоемкости работ на различных этапах строительства; - влияния сметной стоимости - основы ценообразования в строительстве и порядка оплаты труда на формирование прибыли.

Проектная организация выполняет следующие виды проектных работ: - архитектурное проектирование; - строительное проектирование; - технологическое проектирование; - проектирование инженерных сетей тепло-, водо- и газоснабжения, электроснабжения, а также систем безопасности; - разработка специальных разделов проектов; - разработка проектов организации строительства; - разработка сметной документации.

Проектная организация выполняет следующие виды проектных работ: - архитектурное проектирование; - строительное проектирование; - технологическое проектирование; - проектирование инженерных сетей тепло-, водо- и газоснабжения, электроснабжения, а также систем безопасности; - разработка специальных разделов проектов; - разработка проектов организации строительства; - разработка сметной документации.

Затраты на строительномонтажные работы состоят из: Прямые расходы • затраты на приобретение и доставку материалов, деталей, конструкций, основная заработная плата рабочих, расходы по эксплуатации строительных машин и механизмов, прочие прямые затраты Накладны е расходы • административнохозяйственные расходы, расходы по обслуживанию рабочих, расходы по организации и производству работ и прочие.

Затраты на строительномонтажные работы состоят из: Прямые расходы • затраты на приобретение и доставку материалов, деталей, конструкций, основная заработная плата рабочих, расходы по эксплуатации строительных машин и механизмов, прочие прямые затраты Накладны е расходы • административнохозяйственные расходы, расходы по обслуживанию рабочих, расходы по организации и производству работ и прочие.

В строительстве выделяют три вида себестоимости Сметная Фактическая Плановая себестоимост ь меньше полной стоимост и на сумму плановой прибыли. себестоимост ь меньше сметной себестоимос ти на сумму планируемой экономии от снижения себестоимос ти работ себестоимост ь отражает всю величину производственных затрат, определяемых по данным бухгалтерского учета. Она предусматривает не только затраты, намечаемые сметой, но и другие фактические расходы, штрафы, пени, неустойки за простой транспортных средств, нарушение договора подряда, недостачу материалов и другие непроизводственные расходы

В строительстве выделяют три вида себестоимости Сметная Фактическая Плановая себестоимост ь меньше полной стоимост и на сумму плановой прибыли. себестоимост ь меньше сметной себестоимос ти на сумму планируемой экономии от снижения себестоимос ти работ себестоимост ь отражает всю величину производственных затрат, определяемых по данным бухгалтерского учета. Она предусматривает не только затраты, намечаемые сметой, но и другие фактические расходы, штрафы, пени, неустойки за простой транспортных средств, нарушение договора подряда, недостачу материалов и другие непроизводственные расходы

представляют собой совокупность материально - вещественных ценностей, созданных общественным") Основные фонды строительной организации (объединения) представляют собой совокупность материально - вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа. К основным производственным фондам в строительстве относятся производственные здания и сооружения, силовые машины и оборудование, рабочие машины и оборудование, транспортные средства и прочие фонды.

Основные фонды строительной организации (объединения) представляют собой совокупность материально - вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа. К основным производственным фондам в строительстве относятся производственные здания и сооружения, силовые машины и оборудование, рабочие машины и оборудование, транспортные средства и прочие фонды.

Оборотные средства - авансированная строительными организациями в оборотные фонды и фонды обращения (за минусом амортизационных отчислений) совокупность денежных средств, которая опосредствует их движение в процессе кругооборота. Основными элементами оборотных средств строительных организации являются товарно-материальные ценности, составляющие их производственные запасы, средства в производстве, а также денежные средства в расчетах, на счетах в банке и в кассах организаций.

Оборотные средства - авансированная строительными организациями в оборотные фонды и фонды обращения (за минусом амортизационных отчислений) совокупность денежных средств, которая опосредствует их движение в процессе кругооборота. Основными элементами оборотных средств строительных организации являются товарно-материальные ценности, составляющие их производственные запасы, средства в производстве, а также денежные средства в расчетах, на счетах в банке и в кассах организаций.

Выручка подрядных организаций от реализации продукции слагается из следующих сумм: сметной стоимости строительно-монтажных работ, выполненных и сданных заказчику в течение года; сметной стоимости собственных капитальных вложений; суммы, получаемой подрядной организацией сверх сметной стоимости выполненных работ; изменения остатков неоплаченных заказчиками работ на начало и конец планируемого года; доходов от реализации на сторону продукции подсобных предприятий.

Выручка подрядных организаций от реализации продукции слагается из следующих сумм: сметной стоимости строительно-монтажных работ, выполненных и сданных заказчику в течение года; сметной стоимости собственных капитальных вложений; суммы, получаемой подрядной организацией сверх сметной стоимости выполненных работ; изменения остатков неоплаченных заказчиками работ на начало и конец планируемого года; доходов от реализации на сторону продукции подсобных предприятий.

строительного предприятия (Пб) можно рассчитать по формуле: Пб = Прп +") Балансовую прибыль (убыток) строительного предприятия (Пб) можно рассчитать по формуле: Пб = Прп + ФРос +ФРпа +Двд - Рвд , где Прп - прибыль (убыток) от реализации продукции (работ, услуг); ФРос - финансовый результат от реализации и прочего выбытия основных средств; ФРпа - финансовый результат от реализации прочих активов; Двд - доходы от внереализационной деятельности; Рвд - расходы от внереализационной деятельности.

Балансовую прибыль (убыток) строительного предприятия (Пб) можно рассчитать по формуле: Пб = Прп + ФРос +ФРпа +Двд - Рвд , где Прп - прибыль (убыток) от реализации продукции (работ, услуг); ФРос - финансовый результат от реализации и прочего выбытия основных средств; ФРпа - финансовый результат от реализации прочих активов; Двд - доходы от внереализационной деятельности; Рвд - расходы от внереализационной деятельности.

Плановая прибыль от реализации выполненных работ может быть определена двумя методами: 1. Нормативным - по формуле П = (Пн+Эс) х СВР, где: Пн. - плановые накопления от сметной стоимости; Ас - экономия от снижения сметной стоимости строительномонтажных работ; СВР - стоимость выполненных работ. 2. Прямым методом - как разница между выручкой от реализации выполненных работ по сметной стоимости без НДС и плановой себестоимостью выполненных работ.

Плановая прибыль от реализации выполненных работ может быть определена двумя методами: 1. Нормативным - по формуле П = (Пн+Эс) х СВР, где: Пн. - плановые накопления от сметной стоимости; Ас - экономия от снижения сметной стоимости строительномонтажных работ; СВР - стоимость выполненных работ. 2. Прямым методом - как разница между выручкой от реализации выполненных работ по сметной стоимости без НДС и плановой себестоимостью выполненных работ.

2) 3) 4) 5) 6) «Одно окно") Стройка с «препятствиями» проблемы строительной отрасли 1) 2) 3) 4) 5) 6) «Одно окно для всех чиновников» «Прозрачные» финансы Где искать кадры? Не «отключайте» стройку Наука строить Отставание в технической модернизации строительных заводов 7) огромные энергозатраты 8) Монополизация строительного рынка 9) Низкая производительность труда 10) Недоступность ипотеки

Стройка с «препятствиями» проблемы строительной отрасли 1) 2) 3) 4) 5) 6) «Одно окно для всех чиновников» «Прозрачные» финансы Где искать кадры? Не «отключайте» стройку Наука строить Отставание в технической модернизации строительных заводов 7) огромные энергозатраты 8) Монополизация строительного рынка 9) Низкая производительность труда 10) Недоступность ипотеки

Несмотря на столь «солидный» перечень «препятствий» , все же есть основания для оптимизма. Ведь если российский отраслевой комплекс обладает способностью развиваться даже в таких сложных условиях, то с решением хотя бы некоторых проблем, его ждет еще больший рывок

Несмотря на столь «солидный» перечень «препятствий» , все же есть основания для оптимизма. Ведь если российский отраслевой комплекс обладает способностью развиваться даже в таких сложных условиях, то с решением хотя бы некоторых проблем, его ждет еще больший рывок

Е! И Н А М И Н В ЗА О Б И С А П С

Е! И Н А М И Н В ЗА О Б И С А П С