Доходы будущих периодов.pptx

- Количество слайдов: 15

Выполнила Сотникова Е. М. Гр. Бук 005

в отчетном периоде, но относящихся")

предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам. (п. 81 Положения по ведению бухгалтерского учёта и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29. 07. 1998 № 34 н).

полученная аренда плата за коммунальные услуги выручка за перевозки пассажиров по квартальным билетам и т. д.

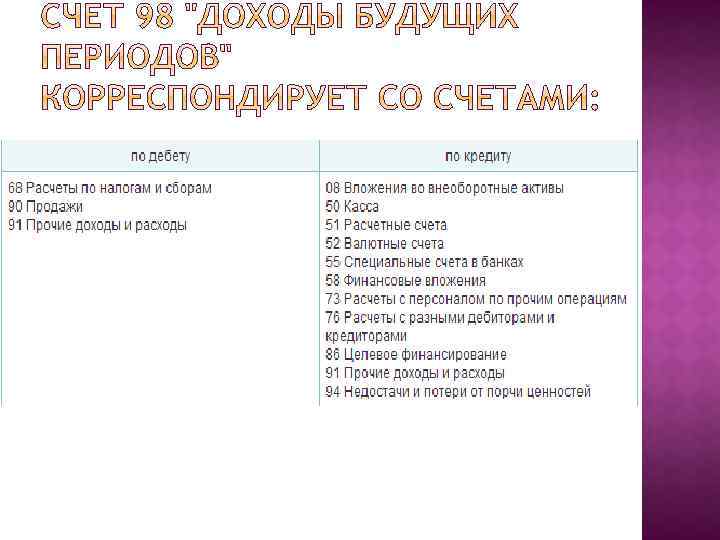

98 -1 "Доходы, полученные в счет будущих периодов", 98 -2 "Безвозмездные поступления", 98 -3 "Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы", 98 -4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей" и др.

арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

учитывается стоимость активов, полученных организацией безвозмездно. Д 01 К 08. 4 Д 08. 4 К 98. 2 - основные средства, поступили безвозмездно Д 20 К 02 - амортизация безвозмездно полученных ОС Д 98. 2 К 91. 1 - одновременно делается проводка к проводке Д 20 К 02 Д 20 К 10, Д 98. 2 К 91. 1 - списание материалов в производство

учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы. Д 94 К 98 - отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные к взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 в корреспонденции со счетом 73

Признана недостача ценностей, которая возникла в прошлом отчетном периоде - 100 000 руб. Через месяц лицо, которое признало недостачу, внесло 40 000 руб. В бухгалтерском учете организации будут сделаны следующие проводки: Д 73. 2 К 94 - 100 000 руб. - восстанавливается дебиторская задолженность; Д 94 К 98. 3 - 100 000 руб. - сумма недостачи рассматривается как доход будущих периодов, ибо предполагается, что эта недостача будет погашена. Д 50 К 73. 2 - 40 000 руб. - в кассу организации внесена часть задолженности; Д 98. 3 К 91. 1 - 40 000 руб. - доход данного отчетного периода увеличился на 40 000 руб. , а ожидаемые доходы, с этого момента, составили уже 60 000 руб

учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации. Д 73 К 98 - отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 , соответствующие суммы разницы списываются со счета 98 в кредит счета 91

В результате инвентаризации выявлена недостача товаров - 50 000 руб. товары учитывались по продажным ценам. Торговая наценка 500 руб. Материально-ответственное лицо факт недостачи признало и согласилось её погасить. В бухгалтерском учете организации будут сделаны следующие проводки: Д 94 К 41 (45000 руб) Д 42 К 41 (5000 руб. )- в результате инвентаризации выявлена недостача товаров. Д 73. 2 К 94 (45000 руб. ), Д 73. 2 К 98. 4 (5000 руб. )вместо недостающих товаров вводится дебитор Д 50 К 73. 2 (10000 руб. )- отражается первый взнос, внесённый в погашение недостачи Д 98. 4 К 91. 1 (1000 руб. )-отражается доход отчетного периода равный торговой наценке на недостающие товары, задолженность по которой 1000 руб.

Активы никогда не могут быть востребованы контрагентами (корреспондентами) назад. 2) Активы в")

1) Активы никогда не могут быть востребованы контрагентами (корреспондентами) назад. 2) Активы в счет доходов будущих периодов, даже если им соответствует "пустота", должны чем- то другим покрывать пассивную статью "Доходы будущих периодов".

Аналитический учет ведётся в разрезе каждого из четырёх рассмотренных счетов. ОБЪЕКТНЫЙ УЧЕТ, ОБЪЕКТОМ ВЫСТУПАЕТ СЛУЧАЙ: или поступление денег в счет будущих доходов; или безвозмездное поступление каждого объекта, выделенного по договору дарения; или по каждому случаю недостач прошлых отчетных периодов; или по каждому случаю недостач ценностей, выявленному в данном отчетном периоде.

Счет 98 "Доходы будущих периодов » , Снежана Манько, http: //snezhana. ru/plan_98/ Доходы будущих периодов, http: //ru. wikipedia. org/ Счет 98 «Доходы будущих периодов» , Соколов Я. В. , Патров В. В. , Карзаева Н. Н. , http: //www. buh. ru/document-343

СПАСИБО ЗА ВНИМАНИЕ!

Доходы будущих периодов.pptx