Презинтация пузатого Ублюдвига.ppt

- Количество слайдов: 19

Выпьем за всех японских детей и начнем

Выпьем за всех японских детей и начнем

И пожалуйста, ведите себя потише, а то пикачу обидеться

И пожалуйста, ведите себя потише, а то пикачу обидеться

Япония- островное государство в Восточной Азии. Расположено в Тихом океане, к востоку от Японского моря, Китая, Северной и Южной Кореи, России, занимает территорию от Охотского моря на севере до Восточно. Китайского моря и Тайваня на юге страны. Являясь великой экономической державой, Япония занимает третье место в мире по номинальному ВВП и третье по ВВП, рассчитанному по паритет покупательной способности. Япония является четвёртым по величине экспортёром и шестым по величине импортёром. Национальная валюта Японии- иена 1 российский рубль равен 4, 21 японским йенам. 1 доллар США равен 118, 66 японским йенам. 1 евро равен 141, 36 японским йенам.

Япония- островное государство в Восточной Азии. Расположено в Тихом океане, к востоку от Японского моря, Китая, Северной и Южной Кореи, России, занимает территорию от Охотского моря на севере до Восточно. Китайского моря и Тайваня на юге страны. Являясь великой экономической державой, Япония занимает третье место в мире по номинальному ВВП и третье по ВВП, рассчитанному по паритет покупательной способности. Япония является четвёртым по величине экспортёром и шестым по величине импортёром. Национальная валюта Японии- иена 1 российский рубль равен 4, 21 японским йенам. 1 доллар США равен 118, 66 японским йенам. 1 евро равен 141, 36 японским йенам.

является федеральным органом исполнительной власти, осуществляющим функции по контролю") Национальное налоговое управление (ННУ Японии) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Японии о налогах и сборах. Суд Национальное управление имеет Национальный налоговый колледж для подготовки налоговых служащих и Национальный налоговый суд для рассмотрения налоговых споров. Колледж и суд располагают отделениями при районных управлениях и на Окинаве. Колледж

Национальное налоговое управление (ННУ Японии) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Японии о налогах и сборах. Суд Национальное управление имеет Национальный налоговый колледж для подготовки налоговых служащих и Национальный налоговый суд для рассмотрения налоговых споров. Колледж и суд располагают отделениями при районных управлениях и на Окинаве. Колледж

При численности населения Японии в 127 млн. человек штатный состав Национального налогового управления составляет 56466 служащих. В организационном плане ННУ состоит из центрального аппарата (651 чел. -1, 2%), одиннадцати региональных налоговых бюро, региональной налоговой инспекции о. Окинава и 524 налоговых инспекций, где работает 54974 сотрудника (97, 4% от всего штатного состава), а также Налоговый колледж -363 чел. (0, 6%) и Национальный налоговый трибунал - 478 чел. (0, 8%) с его филиалами, где происходит обжалование правильности начисления налогов.

При численности населения Японии в 127 млн. человек штатный состав Национального налогового управления составляет 56466 служащих. В организационном плане ННУ состоит из центрального аппарата (651 чел. -1, 2%), одиннадцати региональных налоговых бюро, региональной налоговой инспекции о. Окинава и 524 налоговых инспекций, где работает 54974 сотрудника (97, 4% от всего штатного состава), а также Налоговый колледж -363 чел. (0, 6%) и Национальный налоговый трибунал - 478 чел. (0, 8%) с его филиалами, где происходит обжалование правильности начисления налогов.

Действующая в настоящее время налоговая система Японии сформировалась в 1950 -е годы, претерпев в последующий период незначительные организационные и законодательные изменения. В настоящее время в Японии действует 50 разных налогов. Как и в других странах, они подразделяются на центральные и местные, прямые и косвенные, обычные и целевые.

Действующая в настоящее время налоговая система Японии сформировалась в 1950 -е годы, претерпев в последующий период незначительные организационные и законодательные изменения. В настоящее время в Японии действует 50 разных налогов. Как и в других странах, они подразделяются на центральные и местные, прямые и косвенные, обычные и целевые.

Как и в любой другой стране в Японии все компании обязаны платить налоги с прибыли, которую они получают в результате своей деятельности. Однако налоговое бремя на многонациональные корпорации, которые ведут свою деятельность в стране в форме делового присутствия, власти Японии несколько смягчили. Многонациональные корпорации, осуществляющие деятельность, приносящую прибыль в Японии, осуществляют расчет и уплату налогов с использованием процедуры удержания у источника или процедуры самостоятельного расчета налоговых обязательств.

Как и в любой другой стране в Японии все компании обязаны платить налоги с прибыли, которую они получают в результате своей деятельности. Однако налоговое бремя на многонациональные корпорации, которые ведут свою деятельность в стране в форме делового присутствия, власти Японии несколько смягчили. Многонациональные корпорации, осуществляющие деятельность, приносящую прибыль в Японии, осуществляют расчет и уплату налогов с использованием процедуры удержания у источника или процедуры самостоятельного расчета налоговых обязательств.

Подоходный налог взимается в двух формах: самостоятельно начисляемый подоходный налог, взимаемый у источника

Подоходный налог взимается в двух формах: самостоятельно начисляемый подоходный налог, взимаемый у источника

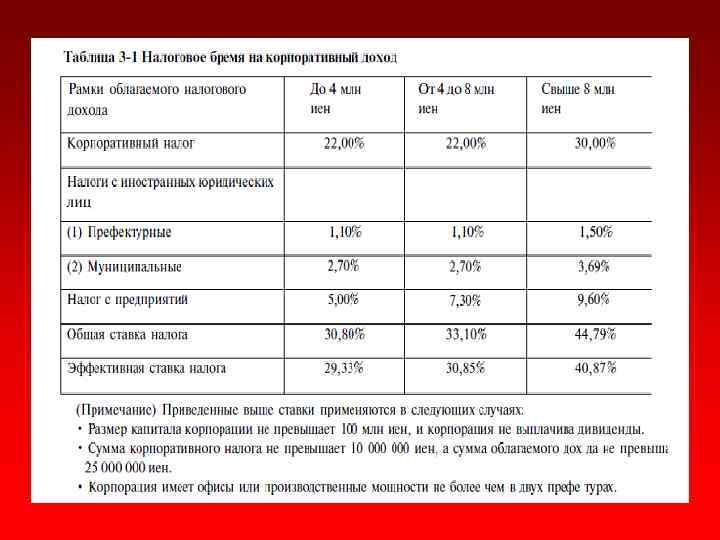

Налог с юридических лиц взимается с доходов от предпринимательской деятельности акционерных обществ и обществ с ограниченной ответственностью, пенсионных фондов и т. д. Определение доходов, на которые распространяется действие налога с иностранных юридических лиц, осуществляются в порядке, регламентирующем расчет и уплату корпоративного налога. Иностранные юридические лица платят налог не только с суммы дохода, но и на подушной основе с использованием в качестве налоговой базы показателей размера капитала и количества работающих в ней сотрудников.

Налог с юридических лиц взимается с доходов от предпринимательской деятельности акционерных обществ и обществ с ограниченной ответственностью, пенсионных фондов и т. д. Определение доходов, на которые распространяется действие налога с иностранных юридических лиц, осуществляются в порядке, регламентирующем расчет и уплату корпоративного налога. Иностранные юридические лица платят налог не только с суммы дохода, но и на подушной основе с использованием в качестве налоговой базы показателей размера капитала и количества работающих в ней сотрудников.

Все физические лица делятся на: Резидентов Нерезидентов Непостоянные Резиденты

Все физические лица делятся на: Резидентов Нерезидентов Непостоянные Резиденты

Индивидуальные налоги Термин «индивидуальные налоги, уплачиваемые по месту проживания» , относится ко всем налогам, взимаемым с личного дохода местными органами государственного управления или органами местного самоуправления. Платить данные налоги должны все лица, которые постоянно проживают в Японии.

Индивидуальные налоги Термин «индивидуальные налоги, уплачиваемые по месту проживания» , относится ко всем налогам, взимаемым с личного дохода местными органами государственного управления или органами местного самоуправления. Платить данные налоги должны все лица, которые постоянно проживают в Японии.

Прочие основные налоги Помимо указанных выше налогов, в Японии действует еще несколько других налогов и сборов, взимаемых с дохода, стоимости имущества, стоимости сделок по приобретению имущества, сделок купли-продажи и других сделок. Компании, будучи владельцами имущества, платят налог на основные средства и налог на цели городского планирования. Земельные участки, строения и амортизируемое имущество, которая компания использует в своей деятельности, облагаются налогом на основные средства по ставке 1, 4%.

Прочие основные налоги Помимо указанных выше налогов, в Японии действует еще несколько других налогов и сборов, взимаемых с дохода, стоимости имущества, стоимости сделок по приобретению имущества, сделок купли-продажи и других сделок. Компании, будучи владельцами имущества, платят налог на основные средства и налог на цели городского планирования. Земельные участки, строения и амортизируемое имущество, которая компания использует в своей деятельности, облагаются налогом на основные средства по ставке 1, 4%.

Налог на цели городского планирования представляет собой надбавку к налогу на основные средства и взимается по ставке 0, 3% с площади земельных участков и строений, расположенных в градостроительных зонах. Корпорации, работающие в крупных городах и имеющие помещения с общей площадью больше 1000 кв. м и/или имеют более 100 сотрудников, платят налоги на офисные помещения. Расчет данных налогов производится из расчета 600 иен за один квадратный метр площади и 0, 25% фонда заработной платы. Также действует налог на выдачу регистрационных свидетельств и лицензий, а также гербовый сбор за оформление определенных типов документов. Компаниям, работающим в Японии, также помнить о налоге на дарение, налоге на наследство и ряде других специальных налогов.

Налог на цели городского планирования представляет собой надбавку к налогу на основные средства и взимается по ставке 0, 3% с площади земельных участков и строений, расположенных в градостроительных зонах. Корпорации, работающие в крупных городах и имеющие помещения с общей площадью больше 1000 кв. м и/или имеют более 100 сотрудников, платят налоги на офисные помещения. Расчет данных налогов производится из расчета 600 иен за один квадратный метр площади и 0, 25% фонда заработной платы. Также действует налог на выдачу регистрационных свидетельств и лицензий, а также гербовый сбор за оформление определенных типов документов. Компаниям, работающим в Японии, также помнить о налоге на дарение, налоге на наследство и ряде других специальных налогов.

Договоры об избежании двойного налогообложения Япония заключила со многими странами договоры, преследующие своей целью избежание двойного налогообложения доходов и предотвращение уклонения от уплаты налогов.

Договоры об избежании двойного налогообложения Япония заключила со многими странами договоры, преследующие своей целью избежание двойного налогообложения доходов и предотвращение уклонения от уплаты налогов.

Корпорации, которые заключают внутренние сделки, и стороны импортных сделок должны готовить налоговые декларации и платить налоги, начисленные на соответствующие фиксированные налоговые базы. Для того, чтобы избежать двойного налогообложения на этапах производства и распределения работает схема, в рамках которой допускается вычет суммы налога на потребление, который берется с приобретаемых товаров, из суммы налога на потребление, взимаемого с реализуемых товаров. Сумма налога на потребление может вычитаться при расчете суммы подлежащего уплате налога на потребление. При этом сумма таких вычетов ограничена в зависимости от процентной доли налогооблагаемых продаж. Если сумма налогооблагаемых продаж в течение базового периода не превышала 50 млн иен, произведение суммы выручки от реализации товаров и определенной процентной ставки, устанавливаемой отраслевыми соглашениями, может квалифицироваться как сумма обязательства по уплате налога на потребление с приобретаемых товаров за текущий налоговый год и вычитаться из налоговой базы в случае направления соответствующего уведомления.

Корпорации, которые заключают внутренние сделки, и стороны импортных сделок должны готовить налоговые декларации и платить налоги, начисленные на соответствующие фиксированные налоговые базы. Для того, чтобы избежать двойного налогообложения на этапах производства и распределения работает схема, в рамках которой допускается вычет суммы налога на потребление, который берется с приобретаемых товаров, из суммы налога на потребление, взимаемого с реализуемых товаров. Сумма налога на потребление может вычитаться при расчете суммы подлежащего уплате налога на потребление. При этом сумма таких вычетов ограничена в зависимости от процентной доли налогооблагаемых продаж. Если сумма налогооблагаемых продаж в течение базового периода не превышала 50 млн иен, произведение суммы выручки от реализации товаров и определенной процентной ставки, устанавливаемой отраслевыми соглашениями, может квалифицироваться как сумма обязательства по уплате налога на потребление с приобретаемых товаров за текущий налоговый год и вычитаться из налоговой базы в случае направления соответствующего уведомления.