для со третья.pptx

- Количество слайдов: 26

Выбор потребителя. Издержки производства.

Маржинализм и теория потребительского поведения. • В современной теории потребительского выбора предполагается, что: • 1) денежный доход потребителя ограничен; • 2) цены не зависят от количества благ, покупаемых отдельными домохозяйствами; • 3) все покупатели прекрасно представляют предельную полезность ( MU) всех продуктов; • 4) потребители стремятся максимизировать совокупную полезность.

• Теория потребительского выбора основывается на следующих постулатах: • 1. Множественность видов потребления. • 2. Ненасыщеность. MU всех экономических благ всегда положительна. • 3. Транзитивность. Теория исходит из постоянства и определенной согласованности вкусов потребителя. Логически это можно выразить так: если А, В и С являются комбинациями каких-либо благ и потребитель безразличен в выборе между наборами А и В и между В и С, то он также безразличен в выборе между А и С. • 4. Субституция. Потребитель согласен отказаться от небольшого количества блага А, если ему предложат взамен большее количество блага-субститута. • 5. Убывающая предельная полезность.

• Потребительский выбор – это выбор, максимизирующий функцию полезности рационального потребителя в условиях ограниченности ресурсов (дохода). • Функция полезности максимизируется в том случае, когда денежный доход потребителя распределяется таким образом, что каждый последний рубль, затраченный на приобретение любого блага, приносит одинаковую предельную полезность.

• Равновесие потребителя – это состояние, при котором он покупает товары по данным ценам в таких объемах, что расходует весь свой доход и максимизирует полезность. • Задача маржинализма - исследование закономерности экономических процессов на основе использования предельных величин. Соответственно все основные категории в маржиналистской теории основаны на применении количественного анализа. Это такие категории, как предельная производительность, предельные издержки, предельная полезность.

Издержки фирмы. Экономические и бухгалтерские издержки. Издержки производства и себестоимость. Минимизация издержек фирмы . • Издержками называют денежное выражение затрат, необходимых для осуществления производственной деятельности предприятия. По своей сущности затраты разделяются на два основных вида – единовременные и текущие.

• Бухгалтерские издержки – это только явные издержки, то есть издержки на приобретаемые производственные ресурсы (сырье, топливо, энергия, трудовые ресурсы и т. д. ) в виде платежей поставщикам, не являющимся владельцами данной фирмы. Бухгалтерские издержки представляют ценную информацию, однако для принятия решений руководству предприятия необходим другой подход к оценке издержек – экономический.

• Под экономическими издержками понимают издержки и потери дохода, возникающие вследствие выбора одного из способов ведения хозяйственных операций и отказа от возможного альтернативного способа.

• Производственные издержки – это издержки, непосредственно связанные с производством товаров или услуг. • Издержки обращения – издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения.

выделяют: • основные расходы,")

• По характеру участия в создании продукции (работ, услуг) выделяют: • основные расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и т. д. ; • накладные расходы, т. е. расходы по управлению и обслуживанию производством (цеховые, общезаводские, внепроизводственные, потери от брака).

• По способу отнесения на производство затраты подразделяются на: • прямые, которые могут быть непосредственно отнесены на данный вид продукции (работ, услуг); • косвенные, связанные с производством многих изделий, как правило, это все остальные затраты предприятия.

• Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем является себестоимость

• По объему учитываемых затрат различаются следующие виды себестоимости: • технологическая, которая включает затраты на осуществление технологического процесса по производству продукции; • цеховая себестоимость, которая складывается из затрат на производство продукции в пределах цеха, в частности, прямых материальных затрат на производство продукции, амортизации цехового оборудования, заработной платы основных производственных рабочих цеха, социальных отчислений, расходов по содержанию и эксплуатация цехового оборудования, общецеховых расходов;

кроме цеховой себестоимости состоит из общезаводских расходов")

• производственная себестоимость (себестоимость готовой продукции) кроме цеховой себестоимости состоит из общезаводских расходов (административно-управленческие и общехозяйственные затраты) и затрат вспомогательного производства; • полная себестоимость, или себестоимость реализованной (отгруженной) продукции, – показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

. • Постоянные издержки (FC) – это издержки")

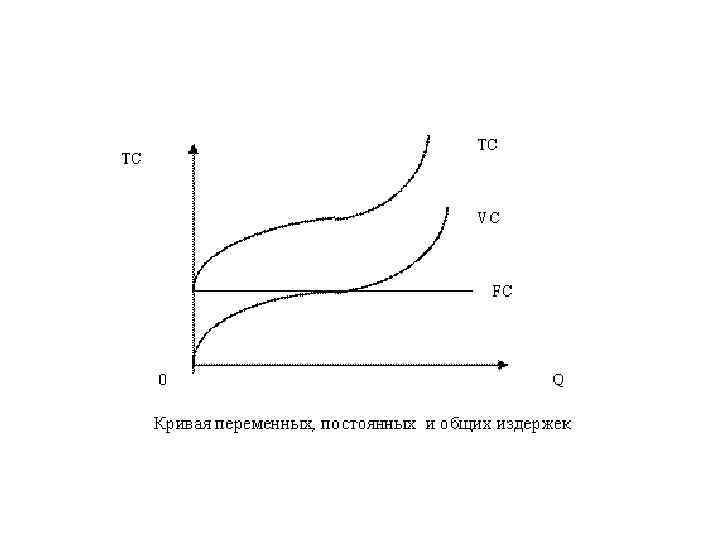

Постоянные, переменные общие издержки фирмы (графический анализ). • Постоянные издержки (FC) – это издержки производства, которые не зависят от объема выпуска фирмы и должны быть выплачены, даже если фирма ничего не производит. К ним относятся: заработная плата руководителей высшего звена, процент по кредиту, амортизация, аренда площадей, стоимость долевого капитала и страховые выплаты.

- это такие издержки, величина которых меняется в зависимости")

• Переменные издержки (VC) - это такие издержки, величина которых меняется в зависимости от объема выпуска продукции, это сумма расходов фирмы на переменные ресурсы, применяемые в процессе производства: заработная плата производственного персонала, материалы, плата за электроэнергию и топливо, транспортные расходы. Переменные издержки увеличиваются по мере увеличения объема производства

издержки (ТС) – представляют собой сумму постоянных и переменных издержек:")

• Общие (совокупные) издержки (ТС) – представляют собой сумму постоянных и переменных издержек: ТС=FC+VC. При нулевом объеме производства переменные издержки равны нулю, а общие издержки - постоянным издержкам. После начала производства продукции в краткосрочном периоде начинают расти переменные издержки, вызывая увеличение общих

– это")

Средние и предельные издержки фирмы. • Средние издержки (АС — англ. average cost)– это затраты в расчете на единицу продукции – ее экономическая себестоимость. Различаются общие средние, средние постоянные и средние переменные издержки.

– это совокупные затраты, приходящиеся на единицу продукции:")

• Общие средние издержки (АТС) – это совокупные затраты, приходящиеся на единицу продукции: АТС= ТС/Q • Средние постоянные издержки (АFС) – это размер доли постоянных затрат в экономической себестоимости единицы продукции: AFC=FC/Q • Средние переменные издержки (АVС) – это размер доли переменных затрат в экономической себестоимости единицы продукции: AVC= VC/Q • Сумма средних постоянных и средних переменных издержек образует общие средние издержки: АFC+АVC= АТС

• Предельными или маржинальными издержками называется прирост затрат на производство дополнительной единицы продукции: MC = ΔТС/ ΔQ • Предельные издержки можно представить как : • ΔТС = ΔFС + ΔVC, то MC= (ΔFС + ΔVC)/ ΔQ. • Учитывая, что с ростом объема производства увеличения затрат постоянного фактора не происходит (ΔFС = 0), предельные издержки можно записать как MC= ΔVC/ ΔQ, из чего следует, что предельные издержки МС зависят только от переменных издержек VC.

Краткосрочный и долгосрочный периоды в деятельности фирмы. Износ и амортизация. Эффект масштаба . • Долгосрочный период - период времени, достаточный для того, чтобы фирма могла изменить все факторы производства • Краткосрочный период – период времени, за который хотя бы один фактор производства фирма не может изменить. • Краткосрочный период связан решением текущих проблем фирмы. • Долгосрочный период связан с изменением капитальных ресурсов.

• Капитал: • Основной капитал – часть капитала, которая функционирует в течение длительного времени, не утрачивает свою натуральную форму и переносит свою стоимость на стоимость продукта частями(постепенно)(помещения, оборудование) • Оборотный капитал – часть капитала, которая функционирует в течение одного производственного цикла, теряет свою натуральную форму и сразу полностью переносит стоимость на товар(сырье). • Основной фактор производства – основной капитал • Переменный фактор производства – оборотный капитал

• Особенности функционирования основного капитала: • a. Физический износ(значит требуется текущий и капитальный ремонт) • b. Моральный износ(возникает в результате научнотехнического прогресса, он всегда связан с потерей стоимости основного капитала) • Перенос стоимости основного на стоимость готовой продукции – амортизация • Годовая норма амортизации – стоимость/срок службы • Средства, которые предприниматель возвращает через амортизационную стоимость, идут в амортизационный фонд. Их можно использовать: на возмещение капитала или на капитальный ремонт.

• Эффе кт масшта ба связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называется экономией на масштабе. Вид кривой долгосрочных издержек связан с эффектом масштаба производства.

Положительный - при наращивании масштабов производства")

• Существует 3 вида масштаба: • 1) Положительный - при наращивании масштабов производства кривая опускается (долгосрочные средние издержки уменьшаются). На нем основано существование естественных монополий. • Причинами положительной экономики являются: • - неделимость производства (постоянные издержки производства) • - специализация • - техническая экономия • 2) Постоянный эффект масштаба производства • 3) Отрицательный эффект масштаба производства(отрицательная экономика) Этот эффект возникает при росте бюрократизации и ухудшении качества производства, при снижении эффективности управления

для со третья.pptx