predlozhenie_truda_1.pptx

- Количество слайдов: 38

Выбор домашнего хозяйства, налогообложение дохода, предложение труда

Решения домохозяйств, на которые влияет налогообложение Многие принимаемые в течение жизни решения домохозяйств и членов домохозяйств подвержены воздействию налогообложения (или считается, что подвержены), например: • Высокие ставки налогов на доход могут дестимулировать трудовые усилия; • Освобождение прироста капитальной стоимости от налогообложения признается поощряющим принятие риска; • Смещение налогообложения с подоходного на косвенное принимается как сильный стимул к сбережению.

• Не все решения связаны с налогообложением, например, выбор супруга. Но вопрос о времени официальной регистрации брака может зависеть от налогообложения. • Например, если налоговые вычеты из дохода у незарегистрированной пары в совокупности больше, чем у зарегистрированной, или ставки налогообложения при прогрессивной шкале в первом случае ниже, то регистрация может откладываться. Такое возможно, если при определении налоговой базы доходы семьи рассматриваются для целей налогообложения как единое целое.

Структура принятия решения домохозяйством Налогообложение может влиять на принятие решений в следующих областях: • Трудовые усилия • Сбережения • Трансферты богатства • Формирование портфеля активов.

Процесс принятия решений домохозяйством Решения о трудовых усилиях Заработная плата Решения об инвестирован ии богатства Доход от инвестиций Полученные дары и наследство сбережения Решения о сбережениях =ресурсы= потребление Решения об аллокации потребления Трансферты богатства Решения о дарах и наследстве

Пояснения к таблице • В начале года домохозяйство имеет запас богатства. Оно может быть размещено в разных активах – деньгах, государственных облигациях, акциях и т. д. – и домохозяйство должно решить как сформировать свой портфель, то есть принять решение, зависящее от приносимого активами дохода. Выбор портфеля осуществляется в условиях неопределенности, основываясь не только на ожидаемом доходе, но и на связанном с ним риске. • Второе из основных решений, влияющих на доход, относится к предложению труда: сколько часов работать, работать ли жене, когда выйти на пенсию и т. д. • Доход, полученный от этих источников, вместе с полученными за период дарами или наследством составляет ресурсы, доступные домохозяйству.

Кратко решения о выборе источников дохода в начале периода: • решения об аллокации портфеля (об инвестировании богатства) • решения о предложении труда

Решения об использовании ресурсов • Первое решение – сколько сберегать. На него влияет множество факторов: – необходимость распределить потребление между различными периодами жизни домохозяйства, – необходимость создания резервов на случай чрезвычайных обстоятельств – желание оставить наследство. Из действий государства на это решение влияет не только налогообложение, но и обеспечиваемые им блага и трансферты. Например, если есть государственное страхование здравоохранения, то необходимость сберегать на случай необходимости медицинских услуг меньше, чем при частном финансировании здравоохранения или при ограниченности страхового покрытия.

Решения об использовании ресурсов • Второе решение относится к размещению сумм, которые домохозяйство предназначает на потребление. • Третье решение -- передавать ли богатство посредством даров (и, в конечном счете, наследства ) Примечания. Причины оставления наследства могут быть не только в желании улучшить жизнь потомков; люди не знают даты своей смерти, и, вероятно, часть оставляемого наследства – это в действительности средства, предназначенные для себя. На эти решения также могут повлиять другие действия государства, не только налогообложение.

Некоторые дополнительные замечания • Часто эти решения обсуждаются раздельно, но они взаимозависимы. – На решение о структуре потребления может влиять решение о трудовых усилиях: например, спортивный инвентарь ценен меньше, если индивидуум работает с утра до вечера. – Сбережения зависят от того, когда человек предполагает выйти на пенсию. – Выбор портфеля может быть связан с решениями о сбережениях. • Иногда бывает проще принять во внимание взаимозависимость, иногда сложнее. По возможности при моделировании эту взаимозависимость стараются учесть, особенно если её влияние важно для ответа на поставленный экономический вопрос.

Некоторые дополнительные замечания • Приведенная таблица относится к одному периоду. Но нередко для корректного анализа их надо рассматривать в контексте всей жизни, в том числе рассматривать динамическую задачу. – В случае сбережений это более ясно, но это может быть важно и для анализа решений о предложении труда (решение об образовании, выборе профессии) и даже потребления (товары длительного пользования)

Некоторые дополнительные замечания • В зависимости от постановки вопроса могут быть также важны несовершенства рынка, неопределённость, различия между индивидуумами, возрастные и иные. – В некоторых постановках задачи уместно рассмотрение репрезентативного индивидуума. – Но анализ перераспределительных вопросов требует учёта различий. – Также учёт различий важен при эмпирическом анализе

Единица анализа и влияние принадлежности к группам • В зависимости от рассматриваемого вопроса и от условий налогообложения (а также условий предоставления государственных услуг и выплаты трансфертов) может быть важен выбор, анализировать ли поведение индивидуума или домохозяйства (семьи) в целом. • Иногда может быть важным и учёт принадлежности индивидуумов к другим, большим по численности группам. Например, воздействие налогообложения труда может зависеть от наличия сильных профсоюзов, когда рынок труда не является конкурентным.

Единица анализа и влияние принадлежности к группам • Не всегда уместно выбирать в качестве единицы анализа семью в целом: – Решение жены относительно предложения труда зависит от дохода ее мужа и наоборот – Индивидумы в семье могут преследовать свои собственные интересы • Анализ индивидуумов без учёта трансакций внутри семьи (на которые может влиять налоговая структура) может приводить к неточным выводам – Производство части продуктов и услуг внутри семьи может зависеть от налогов на эти продукты и от налогов на труд

Семья или индивидуум? • Модели с разными единицами анализа, а также учитывающие и не учитывающие принадлежность к группе, в том числе к домохозяйству, приводят к разным выводам о влиянии налогов

Эффекты замещения, дохода и финансовый эффект • Налогообложение обязательно изымает часть дохода у индивидуумов, их благосостояние уменьшается и меняются решения. Например, они откладывают выход на пенсию, уменьшают досуг и т. д. Это эффект дохода. • Налогообложение по-разному влияет на относительные цены. Это эффект замещения. • Финансовый эффект возникает, когда одна и та же реальная деятельность при разном её оформлении или при разных формах оплаты облагается по разным ставкам.

Примеры финансового эффекта • Человек свободной профессии может быть индивидуальным предпринимателем или создать корпорацию с одним владельцем • Можно выплатить менеджменту зарплату, а можно предоставить опцион на покупку акций предприятия • Вместо финансирования инвестиций за счёт собственного капитала можно у своих владельцев оформить заём.

![Паушальный налог • ПАУШАЛЬНЫЙ [нем. pauschal] — взятый в целом, целиком; паушальная сумма —](https://present5.com/presentation/3959006_174438872/image-18.jpg "Паушальный налог • ПАУШАЛЬНЫЙ [нем. pauschal] — взятый в целом, целиком; паушальная сумма —")

Паушальный налог • ПАУШАЛЬНЫЙ [нем. pauschal] — взятый в целом, целиком; паушальная сумма — общая сумма без дифференцирования на составляющие ее части, слагаемые; напр. , при торговой сделке — общая сумма платы за партию товара, за определенные услуги и т. п. • Англ. lump-sum • Паушальный налог – неискажающий, но влияющий на выбор посредством эффекта дохода. • poll tax -- подушный налог; не совсем паушальный, но близок к нему.

Налог на заработную плату и на доход • Налог на заработную плату по ставке tw изменяет вознаграждение за час труда, которое получает индивидуум; т. е. если w – заработная плата до налогообложения, то w(1 – tw) – заработная плата после уплаты налога • Налог на доход по ставке ti взимается и с заработной платы, и с дохода от капитала, так что налоговые обязательства равны: T = ti(w. L + I), (1) • где I – нетрудовой доход; если нетрудовой доход задан экзогенно, то воздействие налога на доход эквивалентно пропорциональному налогу на заработную плату плюс паушальный налог по ставке ti. I.

Что включать в налоги на заработную плату? • В РФ совокупность социальных налогов – с налогоисключающей базой. Если считать их страховыми платежами, то есть если индивидуум рассматривает их как выплаты в свою пользу, то его нельзя рассматривать как налог (безвозмездный платеж). Но если работник полагает, что эти выплаты не влияют на платежи при страховом случае, то его можно рассматривать как налог. Тогда заработная плата до налогообложения равна w(1 + ts). Если при этом учитывать и подоходный налог, то заработная плата после налогообложения равна w(1 – ti). • От того, кто юридически является плательщиком, зависит эффективная ставка, но не влияние налога и не распределение налогового бремени.

T = ti(w. L + I) –")

Пропорциональный и прогрессивный налоги • Налог (1) T = ti(w. L + I) – пропорциональный. • Пример простейшего прогрессивного налога (используемого в анализе воздействия прогрессивного налогообложения) • T = ti(w. L + I – G/ti) = ti(w. L + I) – G. • можно интерпретировать как налог на доход с освобожденным уровнем (G/ti), так что люди с доходом выше этого уровня платят налог, а с доходом ниже этого получают дополнительный отрицательный налог. • можно как порядок, сочетающий выплату фиксированной одинаковой для всех суммы G и обложение по ставке ti. Эту налоговую схему назовем линейным подоходным налогом.

• Обычно не используется отрицательных налогов, действует шкала, при которой разные диапазоны дохода (tax bracket) облагаются по разным ставкам, чаще всего более высокие доходы по более высоким ставкам ( есть исключения, когда интервал с более высоким доходом облагается по низкой ставке). • Выплаты разных субсидий и пособий эквивалентны отрицательным налогам, но они выплачиваются по иным правилам, чем компенсация по налоговым ставкам.

• Из сказанного выше следует, что на некоторые экономические вопросы невозможно ответить, анализируя только налогообложение. Например, на предложение труда могут оказывать сильное влияние программы государственного страхования. Правила выплаты пособий по безработице и бедности, порядок выплаты пенсий (например, снижение пенсии, если её получатель работает).

«Ловушки» • При некоторых комбинациях налогообложения и социального страхования возникают так называемые «ловушки безработицы» и «ловушки бедности» . • Выделяют сильные и слабые «ловушки» .

«Ловушки» • Ловушки возникают когда предельные эффективные ставки в совокупности налогообложения и государственных программ очень высоки. • «Сильная ловушка безработицы» – ситуация, когда устроившись на работу индивидуум теряет возможность получения пособий, превышающих его заработную плату после налогообложения, то есть когда его доход снижается, если он приступает к труду.

«Ловушки» • «Слабая ловушка безработицы» – ситуация, когда у приступившего к труду индивидуума доход выше, чем до этого, но снижается полезность, он переходит на более низкую кривую безразличия (это происходит, поскольку теряет не только пособия, но и потребление досуга). • При сильной и слабой ловушках бедности аналогично дестимулируется увеличение трудовых усилий.

налоговая ставка может отличаться от юридически установленной Некоторые причины отличия эффективных ставок")

Фактическая (эффективная) налоговая ставка может отличаться от юридически установленной Некоторые причины отличия эффективных ставок от фактических: (1) прирост капитальной стоимости активов облагается по меньшей ставке; (2) некоторые виды ценных бумаг освобождены от налогообложения; (3) налогообложение некоторых видов доходов откладывается

• При этом мы не можем определить распределение налогового бремени, пока не осуществим детальный анализ всей цепочки воздействия, желательно на модели общего равновесия. • Например, освобождение государственных облигаций от налогообложения может сопровождаться их низкой доходностью, то есть происходить частичное перемещение налогового бремени с получателей налогооблагаемого дохода на получателей освобождённого от налогообложения дохода.

рассматривает индивидуума")

Налогообложение дохода и предложение труда • Стандартная модель (Robbins, 1930; Cooper, 1952) рассматривает индивидуума как максимизирующего функцию полезности от чистого дохода Y и досуга, определенного как L 0 – L, где L – число часов, затраченное на работу, а L 0 – общее число доступных за рассматриваемый период часов. Функция U(Y, L – L 0) предполагается квазивогнутой (то есть кривые безразличия выпуклы к началу координат), непрерывно дифференцируемой, строго возрастающей по Y и строго убывающей по L. В отсутствие налогообложения бюджетное ограничение имеет вид: Y = w. L + I. (3)

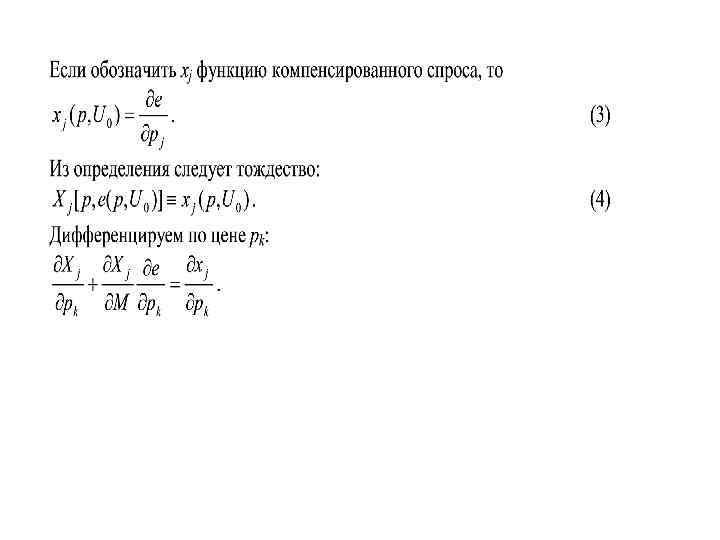

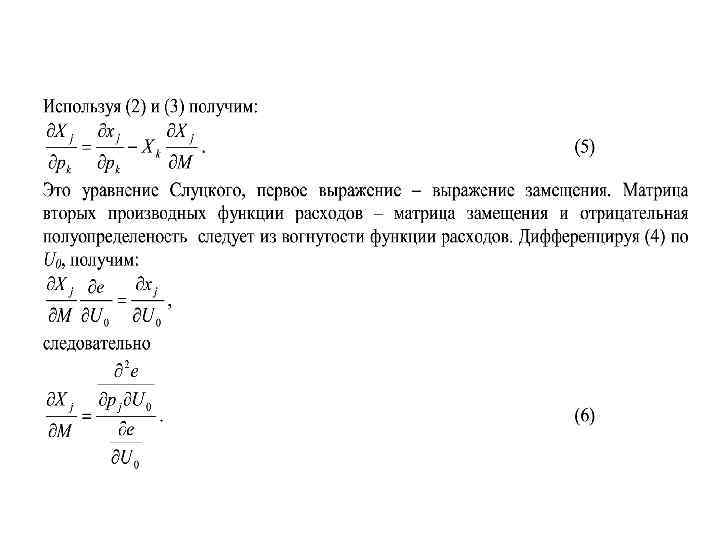

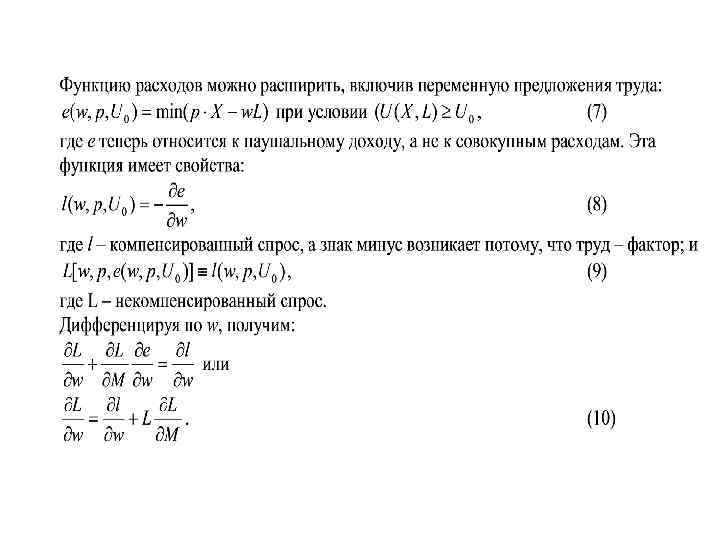

Вывод уравнения Слуцкого

Влияние пропорционального налогообложения Пропорциональный налог на доход со ставкой ti изменяет бюджетное ограничение следующим образом: Y = (w. L + I)(1 – ti) L + M, (4) • где - заработная плата после налогообложения, • М – нетрудовой доход после налогообложения.

Воздействие подоходного налога можно рассмотреть в два этапа. • налог на нетрудовой доход, I, сдвигает бюджетное ограничение вниз и в сочетании с предпосылкой, что досуг – нормальное благо, ( ), увеличивает предложение труда. • воздействие налога на доход в виде заработной платы, разложенное на эффект замещения и эффект дохода. В отсутствие налогообложения уравнение Слуцкого имеет вид: . (5)

так как з/п и нетрудовой доход в отсутствие налогообложения равны з/п и нетрудовому доходу после налогообложения Отметим, что для индивида важны именно величины после налогообложения. Обозначим первое слагаемое в правой части, эффект замещения, через S.

")

Продифференцируем по ставке налога на доход: (6)

Пример

predlozhenie_truda_1.pptx