7022db0e676ed810741ca9db8077f230.ppt

- Количество слайдов: 33

Введение обязательных взносов на социальное медицинское страхование. Закон Республики Казахстан от 16 ноября 2015 года № 405 -V «Об обязательном социальном медицинском страховании» .

Во многих странах функционирует страховая медицина. К примеру, в Германии она существует больше века, со времен правления канцлера Бисмарка. В настоящее время в 16 европейских стран, а также в Турции (с 1945 года) и Японии (с 1961 года) вместо бюджетного планирования применяют модель обязательного социального медицинского страхования (ОСМС). В этих странах медицина на очень высоком уровне, высокая продолжительность жизни населения – до 80 -85 лет. Эксперты считают, что эффективность ОСМС базируется на солидарной ответственности государства, работодателя и самих граждан в вопросах охраны здоровья.

Основные черты обязательной страховой модели здравоохранения • Участие в формировании страхового фонда государства, работодателей и работников; • Государственное управление страховым фондом; • Распределение средств страхового фонда равномерно, независимо от заработка застрахованного и от размера их взносов.

Какая система здравоохранения будет в Казахстане с 2017 года? В Казахстане будет смешанная система, когда государство будет обеспечивать всех граждан гарантированным объемом бесплатной медицинской помощью (ГОБМП), независимо от того, уплачивались ли взносы. Плюс, будет действовать система обязательного социального медицинского страхования (ОСМС) и добровольное медицинское страхование.

– это государственная система социальной")

Что такое ОСМС? Система обязательного социального медицинского страхования (ОСМС) – это государственная система социальной защиты интересов в сфере охраны здоровья населения. ОСМС обеспечивает участникам системы предоставление своевременной, доступной, качественной медицинской и лекарственной помощи

- это некоммерческая организация, которая осуществляет")

Что такое ФСМС? Фонд социального медицинского страхования (ФСМС) - это некоммерческая организация, которая осуществляет сбор отчислений и взносов, закуп и оплату услуг субъектов здравоохранения, оказывающих медицинскую помощь в объемах и условиях, предусмотренных договором закупа медицинских услуг.

Предлагаемая схема медицинского страхования в Казахстане Государство Работодатель ФОМС Поставщик Мед. услуг Работник население

Как узнать «застрахован» ли гражданин? Чтобы выяснить имеет ли человек медицинскую страховку, работникам медицинской организации будет достаточно внести его ИИН в единую электронную базу данных. Если отчисления производятся, то обратившийся имеет право воспользоваться всем спектром услуг, предоставляемых страховкой.

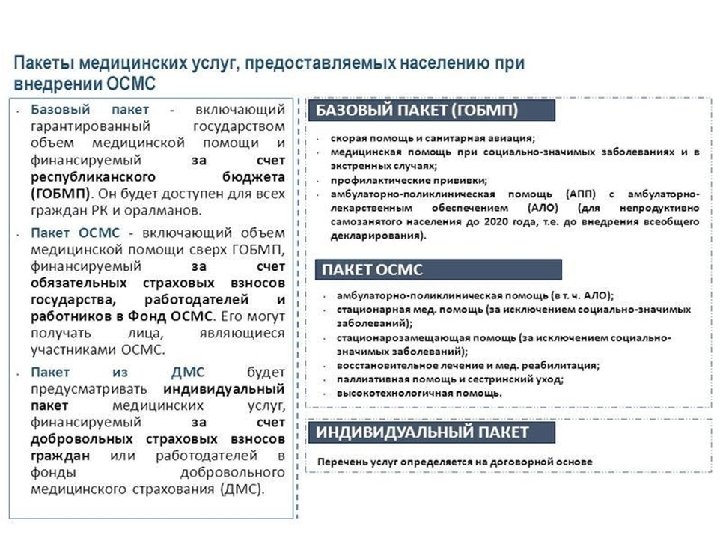

Пакеты медицинских услуг базовый, страховой и добровольный.

Пакет ОСМС • Амбулаторно-поликлиническая помощь: -лечение в поликлиниках; -прием врачей; -лабораторные услуги; -диагностика и манипуляции; • Стационарная помощь – лечение в больницах в плановом порядке; • Стационар замещающая помощь – лечение в дневных стационарах; • Высокотехнологичные медицинские услуги медицинская помощь, выполняемая с применением сложных и уникальных медицинских технологии;

Пакет ОСМС Лекарственное обеспечение – при оказании амбулаторнополиклинической помощи; • Сестринский уход – оказанием помощи лицам, неспособным к самообслуживанию, нуждающимся в постоянном постороннем уходе или присмотре, вследствие перенесенной болезни; • Паллиативная помощь – поддержание качества жизни пациентов с неизлечимыми, угрожающими жизни и тяжело протекающими заболеваниями на максимально возможном комфортном для человека уровне.

Для незастрахованных граждан: • Скорая помощь и санитарная авиация; • Медицинская помощь при социально-значимых заболеваниях и в экстренных случаях; • Профилактические прививки.

Какие ожидаются результаты после внедрения ОСМС? ДЛЯ НАСЕЛЕНИЯ Доступность качественной медицинской помощи. Система здравоохранения, способная отвечать потребностям населения. Улучшение здоровья, увеличение продолжительности жизни. Расширение амбулаторно-лекарственного обеспечения. Снижение уровня неформальных платежей на здравоохранение.

Какие ожидаются результаты после внедрения ОСМС? ДЛЯ ГОСУДАРСТВА Универсальный/всеобщий охват медицинской помощью. Солидарная ответственность граждан. Финансово-устойчивая система здравоохранения, позволяющая сбалансировать объемы потребления. Совершенствование рыночных механизмов здравоохранения. Стимулы для развития частного здравоохранения и индустрии здравоохранения (дополнительные рабочие места и технологии) Повышение эффективности использования финансовых ресурсов. Подотчетность перед обществом по использованию ресурсов.

Какие ожидаются результаты после внедрения ОСМС? ДЛЯ ПОСТАВЩИКОВ Стабильность финансирования в соответствии с эффективностью деятельности. Стимуляция к внедрению новых корпоративных методов управления и менеджмента. Совершенствование системы оплаты труда: возможность получать конкурентоспособную заработную плату. Внедрение новых медицинских технологий. Ориентированность на конечный результат. Своевременное обновление основных средств.

Размер обязательных взносов на социальное медицинское страхование. Отчисления работодателей, подлежащие уплате в фонд, устанавливаются в размере: с 1 июля 2017 года - 2 % от объекта исчисления отчислений; с 1 января 2018 года - 3 % от объекта исчисления отчислений; с 1 января 2019 года - 4 % от объекта исчисления отчислений; с 1 января 2020 года - 5 % от объекта исчисления отчислений. вступает в действие с 01. 07. 2017 года

Введение обязательных взносов на социальное медицинское страхование. Объектом исчисления отчислений являются расходы работодателя, выплачиваемые в виде доходов работнику, доходы по договорам ГПХ. Ежемесячный доход, принимаемый для исчисления отчислений и (или) взносов, не должен превышать 15 МЗП. В случае, если объект исчисления отчислений и (или) взносов за календарный месяц менее минимального размера заработной платы, взносы исчисляются и перечисляются исходя из минимального размера заработной платы. вступает в действие с 01. 07. 2017 года

Введение обязательных взносов на социальное медицинское страхование. . Доходами работников, принимаемыми для исчисления отчислений и взносов, являются доходы, начисленные работодателями, за исключением доходов, с которых не уплачиваются отчисления и взносы, определяемых уполномоченным органом. Доходами ИП, применяющих общеустановленный режим налогообложения, являются доходы, полученные ими в результате осуществления предпринимательской деятельности с учетом вычетов. вступает в действие с 01. 07. 2017 года

Введение обязательных взносов на социальное медицинское страхование. Доходом индивидуального предпринимателя, применяющего специальный налоговый режим для субъекта малого бизнеса, главы и (или) члена крестьянского или фермерского хозяйства, применяющего специальный налоговый режим для крестьянских или фермерских хозяйств, является размер одной МЗП. вступает в действие с 01. 07. 2017 года

Введение обязательных взносов на социальное медицинское страхование. Доходами частных нотариусов, частных судебных исполнителей, адвокатов, профессиональных медиаторов являются все виды доходов, полученные от осуществления деятельности по исполнению исполнительных документов, нотариальной, адвокатской деятельности, деятельности профессионального медиатора, включая соответственно оплату за оказание юридической помощи, совершение нотариальных действий, а также полученные суммы возмещения расходов, связанных с защитой и представительством. вступает в действие с 01. 07. 2017 года

Введение обязательных взносов на социальное медицинское страхование. 5. Доходами физического лица по договорам гражданско-правового характера являются все начисленные доходы по данным договорам, за исключением доходов, с которых не уплачиваются взносы, определяемых уполномоченным органом. вступает в действие с 01. 07. 2017 года

Введение обязательных взносов на социальное медицинское страхование. Отчисления будут производится в фонд социального медицинского страхования (далее - фонд) - некоммерческую организацию, производящую аккумулирование отчислений и взносов вступает в действие с 01. 07. 2017 года

Введение обязательных взносов на социальное медицинское страхование. Статья 28. Взносы на обязательное социальное медицинское страхование 2. Взносы индивидуальных предпринимателей, частных нотариусов, частных судебных исполнителей, адвокатов, профессиональных медиаторов, физических лиц, получающих доходы по договорам гражданско-правового характера, подлежащие уплате в фонд, устанавливаются в размере: с 1 июля 2017 года - 2 процентов от объекта исчисления взносов; с 1 января 2018 года - 3 процента от объекта исчисления взносов;

Введение обязательных взносов на социальное медицинское страхование. с 1 января 2019 года - 5 процентов от объекта исчисления взносов; с 1 января 2020 года - 7 процентов от объекта исчисления взносов.

И ПЕРЕЧИСЛЕНИЕ ОТЧИСЛЕНИЙ И (ИЛИ)")

Введение обязательных взносов на социальное медицинское страхование. ИСЧИСЛЕНИЕ (УДЕРЖАНИЕ) И ПЕРЕЧИСЛЕНИЕ ОТЧИСЛЕНИЙ И (ИЛИ) ВЗНОСОВ Статья 30. Исчисление (удержание) и перечисление отчислений и (или) взносов 1. Исчисление (удержание) и перечисление отчислений и (или) взносов работников осуществляются работодателем ежемесячно. 2. Исчисление (удержание) и перечисление взносов физических лиц, получающих доходы по договорам гражданско-правового характера, осуществляются ежемесячно налоговыми агентами, с которыми заключены такие договоры. 3. Исчисление и уплата взносов индивидуальных предпринимателей, частных нотариусов, частных судебных исполнителей, адвокатов, профессиональных медиаторов осуществляются ими самостоятельно путем прямого зачисления средств через Государственную корпорацию на счет фонда.

И ПЕРЕЧИСЛЕНИЕ ОТЧИСЛЕНИЙ И (ИЛИ)")

Введение обязательных взносов на социальное медицинское страхование. ИСЧИСЛЕНИЕ (УДЕРЖАНИЕ) И ПЕРЕЧИСЛЕНИЕ ОТЧИСЛЕНИЙ И (ИЛИ) ВЗНОСОВ 6. Начисленные (удержанные) отчисления и (или) взносы перечисляются через Государственную корпорацию на счет фонда: 1) индивидуальными предпринимателями и юридическими лицами (кроме лиц, указанных в подпунктах 2), 3), 4) и 5) настоящего пункта), частными нотариусами, частными судебными исполнителями, адвокатами и профессиональными медиаторами - не позднее 25 числа месяца, следующего за месяцем выплаты доходов; 2) индивидуальными предпринимателями и юридическими лицами (кроме лиц, указанных в подпунктах 3), 4) и 5) настоящего пункта), частными нотариусами, частными судебными исполнителями, адвокатами и профессиональными медиаторами в свою пользу - не позднее 25 числа месяца, следующего за отчетным;

И ПЕРЕЧИСЛЕНИЕ ОТЧИСЛЕНИЙ И (ИЛИ)")

Введение обязательных взносов на социальное медицинское страхование. ИСЧИСЛЕНИЕ (УДЕРЖАНИЕ) И ПЕРЕЧИСЛЕНИЕ ОТЧИСЛЕНИЙ И (ИЛИ) ВЗНОСОВ 3) крестьянскими или фермерскими хозяйствами, применяющими специальный налоговый режим, - в порядке и сроки, которые предусмотрены налоговым законодательством Республики Казахстан; 4) субъектами малого бизнеса, применяющими специальный налоговый режим на основе упрощенной декларации, - в срок, предусмотренный налоговым законодательством Республики Казахстан; 5) индивидуальными предпринимателями, применяющими специальный налоговый режим на основе патента, - в срок, предусмотренный налоговым законодательством Республики Казахстан для уплаты стоимости патента.

Кто освобожден от уплаты взносов в ФОНД? Согласно пункта 4 статьи 28 за освобожденных от уплаты взносов перечисление в Фонд проводит государство -15 категорий которые согласно Закона освобождены от уплаты взносов: 1) дети; 2) многодетные матери, награжденные подвесками «Алтын алқа» , «Күміс алқа» или получившие ранее звание «Мать-героиня» , а также награжденные орденами «Материнская слава» I и II степени; 3) участники и инвалиды Великой Отечественной войны; 4) инвалиды; 5) лица, зарегистрированные в качестве безработных; 6) лица, обучающиеся и воспитывающиеся в интернатных организациях; 7) лица, обучающиеся по очной форме обучения в организациях технического и профессионального, после среднего, высшего образования, а также послевузовского образования в форме резидентуры

лица, находящиеся в отпусках в связи")

Кто освобожден от уплаты взносов в ФОНД? 8) лица, находящиеся в отпусках в связи с рождением ребенка (детей), усыновлением (удочерением) новорожденного ребенка (детей), по уходу за ребенком (детьми) до достижения им (ими) возраста трех лет; 9) неработающие беременные женщины, а также неработающие лица, фактически воспитывающие ребенка (детей) до достижения им (ими) возраста трех лет; 10) пенсионеры; 11) военнослужащие; 12) сотрудники специальных государственных органов; 13) сотрудники правоохранительных органов; 14) лица, отбывающие наказание по приговору суда в учреждениях уголовно-исполнительной (пенитенциарной) системы (за исключением учреждений минимальной безопасности); 15) лица, содержащиеся в изоляторах временного содержания и следственных изоляторах.

Кто освобожден от уплаты взносов в ФОНД? При этом, за военнослужащих, сотрудников специальных государственных органов, сотрудников правоохранительных органов не будет перечислять взносы государство: эти категории граждан будут продолжать получать обслуживание в учреждениях ведомственной сети. В соответствии с п. 3 статьи 27 Закона от уплаты отчислений освобождаются работодатели за граждан, указанных выше. Взносы в ОСМС будут классифицированы как обязательные налоговые платежи, соответственно сбор и своевременность поступлений страховых платежей будет регулироваться Налоговым Кодексом Республики Казахстан

ТОО «Центр профессионального обучения VIP» Вебинар на тему: « Обязательное социальное медицинское страхование в РК» 26 мая 2017 года в 16 -00 Стоимость участия на 1 человека – 12 000 тенге Из вебинара вы узнаете: 1. Что нужно сделать гражданам в ближайшее время, чтобы стать участником ОСМС; 2. В каких медицинских учреждениях можно будет получать услуги по ОСМС; 3. Как будут лечиться лица, не уплачивающие обязательные взносы; 4. Какие права у иностранцев и лиц без гражданства;

Из вебинара вы узнаете: 5. Каким образом будут предоставляться мед. услуги лицам, временно выехавшим с места постоянного проживания (командировки, гостевые визиты и т. д. ) 6. Ответственность плательщика за несвоевременное перечисление отчислений и (или) взносов. 7. Отражение в декларации ф. 200. 00 8. Какая ответственность предусмотрена за несвоевременную или неполную уплату отчислений и взносов в Фонд И многое другое …

7022db0e676ed810741ca9db8077f230.ppt