экономический анализ.pptx

- Количество слайдов: 68

введение

введение

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансовохозяйственной деятельности предприятия.

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансовохозяйственной деятельности предприятия.

Первый период – до 1918 г. Возникновение экономического анализа связано с практической потребностью Наиболее ранний вид - финансовый анализ, в частности – анализ баланса Эволюция экономического анализа

Первый период – до 1918 г. Возникновение экономического анализа связано с практической потребностью Наиболее ранний вид - финансовый анализ, в частности – анализ баланса Эволюция экономического анализа

Второй период 1918– 1924 гг. , началась разработка единых форм отчетности и инструкций по их составлению. После перехода к НЭП (1921) Требуется ведение безубыточного ведения хозяйствования, что связано с изучением всех расходов предприятия с точи зрения их оправданности и

Второй период 1918– 1924 гг. , началась разработка единых форм отчетности и инструкций по их составлению. После перехода к НЭП (1921) Требуется ведение безубыточного ведения хозяйствования, что связано с изучением всех расходов предприятия с точи зрения их оправданности и

Третий период – 1924– 1941 гг становление экономического анализа как науки. Разрабатывается программа финансового анализа, отвечающего требованиям централизованного планирования

Третий период – 1924– 1941 гг становление экономического анализа как науки. Разрабатывается программа финансового анализа, отвечающего требованиям централизованного планирования

Четвертый период – период Великой Отечественной войны и послевоенного восстановления разрушенной войной экономики – 1941– 1953 гг. разработки официальных методических указаний по анализу годовых отчетов. В анализ добавились изучение использования основных фондов, материальных и трудовых ресурсов, их влияние на себестоимость и качество продукции.

Четвертый период – период Великой Отечественной войны и послевоенного восстановления разрушенной войной экономики – 1941– 1953 гг. разработки официальных методических указаний по анализу годовых отчетов. В анализ добавились изучение использования основных фондов, материальных и трудовых ресурсов, их влияние на себестоимость и качество продукции.

Пятый период – 1953– 1989 гг. основательная разработка теоретических вопросов анализа: оперативный, стратегический, экономикоматематический, функциональностоимостной и т. д. В это же время анализ органически вписывается в практику управления хозяйством как на уровне предприятия, так и национальной экономики. Современный период. Сегодня состояние экономического анализа можно охарактеризовать как довольно основательно разработанную в теоретическом плане науку.

Пятый период – 1953– 1989 гг. основательная разработка теоретических вопросов анализа: оперативный, стратегический, экономикоматематический, функциональностоимостной и т. д. В это же время анализ органически вписывается в практику управления хозяйством как на уровне предприятия, так и национальной экономики. Современный период. Сегодня состояние экономического анализа можно охарактеризовать как довольно основательно разработанную в теоретическом плане науку.

Объекты анализа – экономические единицы исключительно разнообразны – страна, рынок, предприятие, инвестиционный проект, технологическая линия, себестоимость, цена и т. д. этим отчасти и обуславливается существование различных трактовок экономического анализа.

Объекты анализа – экономические единицы исключительно разнообразны – страна, рынок, предприятие, инвестиционный проект, технологическая линия, себестоимость, цена и т. д. этим отчасти и обуславливается существование различных трактовок экономического анализа.

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социальноэкономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социальноэкономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

повышение научно-экономической обоснованности бизнес-планов, бизнеспроцессов и нормативов в процессе их разработки; объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов; определение эффективности использования трудовых и материальных ресурсов; контроль за осуществлением требований коммерческого расчета; выявление и измерение внутренних резервов на всех стадиях производственного процесса; проверка оптимальности управленческих решений. Задачи

повышение научно-экономической обоснованности бизнес-планов, бизнеспроцессов и нормативов в процессе их разработки; объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов; определение эффективности использования трудовых и материальных ресурсов; контроль за осуществлением требований коммерческого расчета; выявление и измерение внутренних резервов на всех стадиях производственного процесса; проверка оптимальности управленческих решений. Задачи

ТЕМА 1 Основные понятия анализа хозяйственной деятельности

ТЕМА 1 Основные понятия анализа хозяйственной деятельности

Определение анализа Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей Виды анализа Физический Математический Статистический Экономический Изучение экономических процессов и явлений Общетеоретический макроуровень Анализ хозяйственной деятельности микроуровень

Определение анализа Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей Виды анализа Физический Математический Статистический Экономический Изучение экономических процессов и явлений Общетеоретический макроуровень Анализ хозяйственной деятельности микроуровень

Товары и") Место экономического анализа в системе управления Продуктовая программа Ресурсы Управляемая система (предприятие) Товары и услуги Информация Управленческие решения Управляющая система Планирование Организация Предварительный анализ Мотивация Контроль (учет, анализ) Ретроспективный анализ Управленческие решения

Место экономического анализа в системе управления Продуктовая программа Ресурсы Управляемая система (предприятие) Товары и услуги Информация Управленческие решения Управляющая система Планирование Организация Предварительный анализ Мотивация Контроль (учет, анализ) Ретроспективный анализ Управленческие решения

14 Управленческая деятельность на предприятии 2. Поиск альтернативных решений Разработка альтернативных решений 3. Оценка альтернатив Анализ альтернатив по степени достижения цели 4. Принятие решений Выбор альтернатив подлежащих реализации 5. Реализация 6. Контроль Детальная проработка плана реализации Определение успеха реализации Предварительный анализ как элемент планирования Анализ текущего состояния Утверждение плана 1. Постановка проблемы Разработка плана Деятельность Реализация плана Фазы процесса управления Регулирован ие Контроль

14 Управленческая деятельность на предприятии 2. Поиск альтернативных решений Разработка альтернативных решений 3. Оценка альтернатив Анализ альтернатив по степени достижения цели 4. Принятие решений Выбор альтернатив подлежащих реализации 5. Реализация 6. Контроль Детальная проработка плана реализации Определение успеха реализации Предварительный анализ как элемент планирования Анализ текущего состояния Утверждение плана 1. Постановка проблемы Разработка плана Деятельность Реализация плана Фазы процесса управления Регулирован ие Контроль

Виды анализа хозяйственной деятельности Классификационный признак Вид анализа 1. Отраслевой 1. 1. Отраслевой 1. 2. Межотраслевой 2. Временной 2. 1. Предварительный (перспективный) 2. 2. Последующий (ретроспективный): 2. 2. 1. Оперативный (ситуационный) 2. 2. 2. Итоговый (заключительный) 3. Пространственный 3. 1. Внутрихозяйственный 3. 2. Межхозяйственный 4. По объектам управления 4. 1. Технико-экономический 4. 2. Финансово-экономический 4. 3. Аудиторский (бухгалтерский) 4. 4. Социально-экономический 4. 5. Экономико –экологический и другие 5. По методам изучения объектов 6. По субъектам (пользователям) 7. По охвату изучаемых объектов 8. По содержанию программ 5. 1. Сравнительный 5. 2. Диагностический (экспресс) 5. 3. Факторный 5. 4. Экономико-математический и другие 6. 1. Внутренний 6. 2. Внешний 7. 1. Сплошной 7. 2. Выборочный 8. 1. Комплексный 8. 2. Тематический

Виды анализа хозяйственной деятельности Классификационный признак Вид анализа 1. Отраслевой 1. 1. Отраслевой 1. 2. Межотраслевой 2. Временной 2. 1. Предварительный (перспективный) 2. 2. Последующий (ретроспективный): 2. 2. 1. Оперативный (ситуационный) 2. 2. 2. Итоговый (заключительный) 3. Пространственный 3. 1. Внутрихозяйственный 3. 2. Межхозяйственный 4. По объектам управления 4. 1. Технико-экономический 4. 2. Финансово-экономический 4. 3. Аудиторский (бухгалтерский) 4. 4. Социально-экономический 4. 5. Экономико –экологический и другие 5. По методам изучения объектов 6. По субъектам (пользователям) 7. По охвату изучаемых объектов 8. По содержанию программ 5. 1. Сравнительный 5. 2. Диагностический (экспресс) 5. 3. Факторный 5. 4. Экономико-математический и другие 6. 1. Внутренний 6. 2. Внешний 7. 1. Сплошной 7. 2. Выборочный 8. 1. Комплексный 8. 2. Тематический

Заключается в объективной оценке состояния экономики исследуемых объектов и выявление резервов ее улучшении 1. Перечень вопросов, требующих решения; 2. необходимая информация; 3. показатели, характеризующие изучаемое явление, и факторы их определяющие; 4. Специальные методические приемы, применяемые в исследовании поставленных вопросов. Содержание экономического анализа

Заключается в объективной оценке состояния экономики исследуемых объектов и выявление резервов ее улучшении 1. Перечень вопросов, требующих решения; 2. необходимая информация; 3. показатели, характеризующие изучаемое явление, и факторы их определяющие; 4. Специальные методические приемы, применяемые в исследовании поставленных вопросов. Содержание экономического анализа

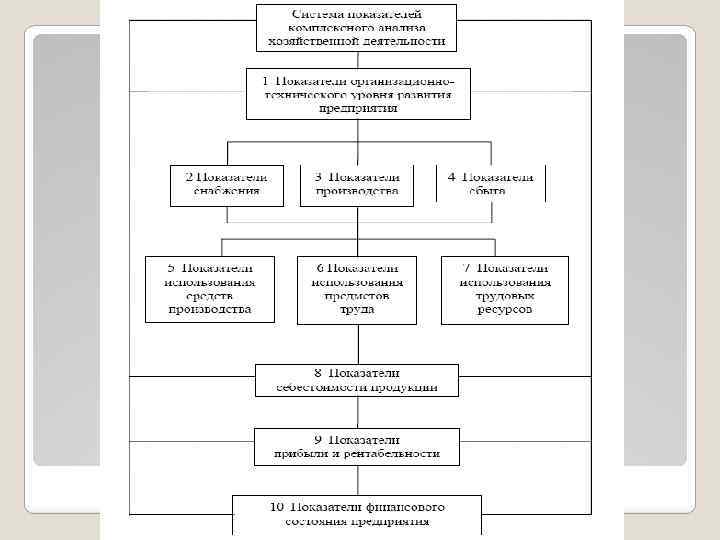

Этапы комплексного анализа хозяйственной деятельности 1 этап Формулирование цели и задачи анализа 2 этап Разработка системы показателей, характеризующих субъект анализа 3 этап Подготовка информации, проверка ее точности, сопоставимости Факторный анализ 4 этап 5 этап Выявление резервов повышения эффективности Разработка мероприятий по использованию резервов 6 этап

Этапы комплексного анализа хозяйственной деятельности 1 этап Формулирование цели и задачи анализа 2 этап Разработка системы показателей, характеризующих субъект анализа 3 этап Подготовка информации, проверка ее точности, сопоставимости Факторный анализ 4 этап 5 этап Выявление резервов повышения эффективности Разработка мероприятий по использованию резервов 6 этап

Ø 2. Научность Ø") 18 Принципы АХД Ø 1. Государственный подход (соответствие государственной политике) Ø 2. Научность Ø 3. Комплексность Ø 4. Системность Ø 5. Объективность, конкретность, точность, достоверность Ø 6. Действенность Ø 7. Оперативность Ø 8. Демократизм Ø 9. Эффективность (затраты на его проведение должны давать многократный эффект) !!!!!

18 Принципы АХД Ø 1. Государственный подход (соответствие государственной политике) Ø 2. Научность Ø 3. Комплексность Ø 4. Системность Ø 5. Объективность, конкретность, точность, достоверность Ø 6. Действенность Ø 7. Оперативность Ø 8. Демократизм Ø 9. Эффективность (затраты на его проведение должны давать многократный эффект) !!!!!

Тема 2. Метод и методика экономического анализа

Тема 2. Метод и методика экономического анализа

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какойлибо работы. Это могут быть методики исследования отдельных сторон хозяйственной деятельности, а также методика комплексного анализа. Любая методика содержит наказ или методологические советы по проведению экономического анализа и включает следующие элементы: определение задач и формулировку целей анализа; определение объектов анализа и потребителей информации; выбор системы показателей и моделирование их взаимосвязей; советы по последовательности проведения анализа; выбор способов исследования, технических приемов и средств; подготовку источников информации для проведения анализа.

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какойлибо работы. Это могут быть методики исследования отдельных сторон хозяйственной деятельности, а также методика комплексного анализа. Любая методика содержит наказ или методологические советы по проведению экономического анализа и включает следующие элементы: определение задач и формулировку целей анализа; определение объектов анализа и потребителей информации; выбор системы показателей и моделирование их взаимосвязей; советы по последовательности проведения анализа; выбор способов исследования, технических приемов и средств; подготовку источников информации для проведения анализа.

Экономический анализ базируется на разнообразной исходной информации , т. е. совокупных данных, которые всесторонне характеризуют хозяйственную деятельность на различных уровнях. Информация эта неоднородна по содержанию. Это могут быть нормативные, плановые, статистические, бухгалтерские, оперативные сведения и т. п.

Экономический анализ базируется на разнообразной исходной информации , т. е. совокупных данных, которые всесторонне характеризуют хозяйственную деятельность на различных уровнях. Информация эта неоднородна по содержанию. Это могут быть нормативные, плановые, статистические, бухгалтерские, оперативные сведения и т. п.

, например,") ◦ директивная информация (законы, указы, приказы, постановления высших законодательных органов, приказы вышестоящих органов), например, положение о составе затрат, инструкция о налогообложении, методические указания по проведению финансового анализа; ◦ нормативная информация (нормы амортизации, нормы обслуживания, расхода, трудозатрат); ◦ отраслевая информация (среднеотраслевые показатели фондоотдачи); ◦ плановая информация (планы-задания, расчетные данные); ◦ хозяйственно-правовые документы (договоры, решения арбитражных, судебных органов, соглашения, рекламации. ); ◦ решения собраний акционеров. 1 Официальные документы и нормативно-плановые источники :

◦ директивная информация (законы, указы, приказы, постановления высших законодательных органов, приказы вышестоящих органов), например, положение о составе затрат, инструкция о налогообложении, методические указания по проведению финансового анализа; ◦ нормативная информация (нормы амортизации, нормы обслуживания, расхода, трудозатрат); ◦ отраслевая информация (среднеотраслевые показатели фондоотдачи); ◦ плановая информация (планы-задания, расчетные данные); ◦ хозяйственно-правовые документы (договоры, решения арбитражных, судебных органов, соглашения, рекламации. ); ◦ решения собраний акционеров. 1 Официальные документы и нормативно-плановые источники :

Учетные источники информации включают различного вида отчетность и учетные данные: финансовую отчетность, бухгалтерский учет и отчетность, статистический учет и отчетность, оперативный учет и отчетность, данные управленческого учета и отчетности. Внеучетные источники информации — это материалы, акты различного рода ревизий, проверок (например, налоговой службы, кредитных учреждений, отделов статистики и т. д. ), внутреннего и внешнего аудита, наблюдений, экспертиз, техническая и технологическая документация, специальные обследования (хронометражи), докладные записки, переписка с контрагентами, реклама. Деловая итоговая информация : рейтинговые оценки, документально оформленные результаты ранее проводимых различных видов анализа, графики, диаграммы.

Учетные источники информации включают различного вида отчетность и учетные данные: финансовую отчетность, бухгалтерский учет и отчетность, статистический учет и отчетность, оперативный учет и отчетность, данные управленческого учета и отчетности. Внеучетные источники информации — это материалы, акты различного рода ревизий, проверок (например, налоговой службы, кредитных учреждений, отделов статистики и т. д. ), внутреннего и внешнего аудита, наблюдений, экспертиз, техническая и технологическая документация, специальные обследования (хронометражи), докладные записки, переписка с контрагентами, реклама. Деловая итоговая информация : рейтинговые оценки, документально оформленные результаты ранее проводимых различных видов анализа, графики, диаграммы.

информации, т. е. ее своевременность; ценность; полезность; достоверность и точность; согласованность") уместность (релевантность) информации, т. е. ее своевременность; ценность; полезность; достоверность и точность; согласованность и сопоставимость; рациональность (предполагает отсутствие излишних данных и высокий коэффициент использования имеющейся информации); полнота охвата всех сторон деятельности объекта; преемственность показателей. Исходная информация в экономическом анализе должна отвечать следующим требованиям:

уместность (релевантность) информации, т. е. ее своевременность; ценность; полезность; достоверность и точность; согласованность и сопоставимость; рациональность (предполагает отсутствие излишних данных и высокий коэффициент использования имеющейся информации); полнота охвата всех сторон деятельности объекта; преемственность показателей. Исходная информация в экономическом анализе должна отвечать следующим требованиям:

экономическом анализе используются самые разнообразные показатели. Классифицировать их можно по следующим признакам. По содержанию: ◦ количественные (объем продукции, количество рабочих, цена реализации); ◦ качественные (производительность труда, себестоимость продукции, рентабельность). По отношению к национальной экономике: По степени синтеза: ◦ общие (ВВП, производительность труда, прибыль, себестоимость); ◦ специфические (для отдельных отраслей — жирность молока, прочность различных металлов). ◦ обобщающие (обобщают сложные экономические явления, например, среднегодовую, среднечасовую выработку продукции одним работником); ◦ частные (отражают отдельные стороны или элементы изучаемых явлений); ◦ вспомогательные (используются для полной характеристики того или иного объекта анализа, например, количество рабочего времени, затраченного на единицу выполненных работ). Система показателей, используемая в экономическом анализе

экономическом анализе используются самые разнообразные показатели. Классифицировать их можно по следующим признакам. По содержанию: ◦ количественные (объем продукции, количество рабочих, цена реализации); ◦ качественные (производительность труда, себестоимость продукции, рентабельность). По отношению к национальной экономике: По степени синтеза: ◦ общие (ВВП, производительность труда, прибыль, себестоимость); ◦ специфические (для отдельных отраслей — жирность молока, прочность различных металлов). ◦ обобщающие (обобщают сложные экономические явления, например, среднегодовую, среднечасовую выработку продукции одним работником); ◦ частные (отражают отдельные стороны или элементы изучаемых явлений); ◦ вспомогательные (используются для полной характеристики того или иного объекта анализа, например, количество рабочего времени, затраченного на единицу выполненных работ). Система показателей, используемая в экономическом анализе

По видам измерения: абсолютные и относительные. По признаку причинно-следственных отношений: факторные и результативные . По способу формирования: ◦ нормативные (нормы расхода сырья, материалов, амортизации, цены и т. д. ); ◦ плановые (данные планов); ◦ учетные (данные бухгалтерского, оперативного учета); ◦ отчетные (данные бухгалтерского, оперативного, статистического отчета); ◦ аналитические — оценочные (исчисляются в ходе экономического анализа с целью оценки результатов и эффективности работы).

По видам измерения: абсолютные и относительные. По признаку причинно-следственных отношений: факторные и результативные . По способу формирования: ◦ нормативные (нормы расхода сырья, материалов, амортизации, цены и т. д. ); ◦ плановые (данные планов); ◦ учетные (данные бухгалтерского, оперативного учета); ◦ отчетные (данные бухгалтерского, оперативного, статистического отчета); ◦ аналитические — оценочные (исчисляются в ходе экономического анализа с целью оценки результатов и эффективности работы).

◦ наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия; ◦ организационно-технический уровень предприятия (структуру предприятия, управления); ◦ уровень концентрации и специализации производства; ◦ техническую и энергетическую вооруженность труда; ◦ степень механизации и автоматизации; ◦ прогрессивность технологических процессов; ◦ уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособность; ◦ рынки сбыта; ◦ организацию торговли, рекламы. Показатели исходных условий деятельности предприятия характеризуют:

◦ наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия; ◦ организационно-технический уровень предприятия (структуру предприятия, управления); ◦ уровень концентрации и специализации производства; ◦ техническую и энергетическую вооруженность труда; ◦ степень механизации и автоматизации; ◦ прогрессивность технологических процессов; ◦ уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособность; ◦ рынки сбыта; ◦ организацию торговли, рекламы. Показатели исходных условий деятельности предприятия характеризуют:

◦ фондорентабельность; ◦ фондоотдача; ◦ фондоемкость; ◦ среднегодовая стоимость основных средств; ◦ амортизация; ◦ выработка продукции за один машино-час; ◦ коэффициент использования наличного оборудования и т. д. Показатели использования средств производства :

◦ фондорентабельность; ◦ фондоотдача; ◦ фондоемкость; ◦ среднегодовая стоимость основных средств; ◦ амортизация; ◦ выработка продукции за один машино-час; ◦ коэффициент использования наличного оборудования и т. д. Показатели использования средств производства :

◦ материалоемкость; ◦ материалоотдача; ◦ стоимость использованных предметов труда. Показатели использования предметов труда :

◦ материалоемкость; ◦ материалоотдача; ◦ стоимость использованных предметов труда. Показатели использования предметов труда :

◦ обеспеченность предприятия трудовыми ресурсами; ◦ полнота использования фонда рабочего времени; ◦ фонд заработной платы; ◦ показатели производительности труда, прибыли на одного работника и на рубль заработной платы и др. Показатели использования трудовых ресурсов :

◦ обеспеченность предприятия трудовыми ресурсами; ◦ полнота использования фонда рабочего времени; ◦ фонд заработной платы; ◦ показатели производительности труда, прибыли на одного работника и на рубль заработной платы и др. Показатели использования трудовых ресурсов :

◦ объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении; ◦ структура продукции, ее качество; ◦ ритмичность производства; ◦ объем отгрузки и реализации продукции; ◦ остатки готовой продукции на складе. Показатели производства и сбыта продукции :

◦ объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении; ◦ структура продукции, ее качество; ◦ ритмичность производства; ◦ объем отгрузки и реализации продукции; ◦ остатки готовой продукции на складе. Показатели производства и сбыта продукции :

◦ общая сумма затрат на реализацию продукции, в том числе по элементам, статьям затрат, видам продукции; ◦ затраты на рубль товарной продукции; ◦ себестоимость отдельного изделия и т. д. Показатели себестоимости продукции :

◦ общая сумма затрат на реализацию продукции, в том числе по элементам, статьям затрат, видам продукции; ◦ затраты на рубль товарной продукции; ◦ себестоимость отдельного изделия и т. д. Показатели себестоимости продукции :

Показатели прибыли и рентабельности : все показатели прибыли и рентабельности. Показатели финансового состояния предприятия характеризуют: ◦ наличие и структуру капитала предприятия по составу его источников и формам размещения; ◦ эффективность и интенсивность использования собственных и заемных средств; ◦ платежеспособность; ◦ финансовую устойчивость.

Показатели прибыли и рентабельности : все показатели прибыли и рентабельности. Показатели финансового состояния предприятия характеризуют: ◦ наличие и структуру капитала предприятия по составу его источников и формам размещения; ◦ эффективность и интенсивность использования собственных и заемных средств; ◦ платежеспособность; ◦ финансовую устойчивость.

анализа называются инструментарием анализа. Все методы и способы обработки информации, в") Технические способы (методы) анализа называются инструментарием анализа. Все методы и способы обработки информации, в результате которой происходит преобразование, систематизация информации, можно разделить на блоки

Технические способы (методы) анализа называются инструментарием анализа. Все методы и способы обработки информации, в результате которой происходит преобразование, систематизация информации, можно разделить на блоки

36 Способы анализа Традиционные способы обработки информации Сравнение средних величин Сравнение относительных величин Графический Табличный (группировки) Балансировки Детерминирова нного факторного анализа Цепной подстановки Индексный Абсолютных разниц Относительных разниц Интегральный Логарифмический Пропорционального деления Стохастического факторного анализа Способ оптимизации показателей Корреляционный анализ Экономикоматематические методы Дисперсионный анализ Теория игр Многофакторный анализ Исследование операций Др.

36 Способы анализа Традиционные способы обработки информации Сравнение средних величин Сравнение относительных величин Графический Табличный (группировки) Балансировки Детерминирова нного факторного анализа Цепной подстановки Индексный Абсолютных разниц Относительных разниц Интегральный Логарифмический Пропорционального деления Стохастического факторного анализа Способ оптимизации показателей Корреляционный анализ Экономикоматематические методы Дисперсионный анализ Теория игр Многофакторный анализ Исследование операций Др.

Сравнение является наиболее ранним и наиболее распространенным, с него начинается анализ. Сравнение используется для решения всех задач анализа. Как основной, так и вспомогательный метод сравнения может приобретать следующие формы: сопоставление плановых и фактических показателей (для оценки степени выполнения плана); сопоставление фактических показателей с нормативными (для контроля за затратами, способствует внедрению ресурсосберегающих технологий); сравнение фактических показателей с показателями прошлых лет (какова тенденция развития экономических процессов); сопоставление фактических показателей с достижениями науки и передового опыта других предприятий (для поиска резерва), сравнение с лучшими достижениями; Сравнение

Сравнение является наиболее ранним и наиболее распространенным, с него начинается анализ. Сравнение используется для решения всех задач анализа. Как основной, так и вспомогательный метод сравнения может приобретать следующие формы: сопоставление плановых и фактических показателей (для оценки степени выполнения плана); сопоставление фактических показателей с нормативными (для контроля за затратами, способствует внедрению ресурсосберегающих технологий); сравнение фактических показателей с показателями прошлых лет (какова тенденция развития экономических процессов); сопоставление фактических показателей с достижениями науки и передового опыта других предприятий (для поиска резерва), сравнение с лучшими достижениями; Сравнение

сравнение со средними показателями по отрасли (для определения положения предприятия на рынке среди других предприятий той же отрасли); сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей (для этой цели числа, которые характеризуют один из показателей, располагают в возрастающем или убывающем порядке и рассматривают, как в связи с этим изменяются другие исследуемые показатели: возрастают или убывают, и в какой степени); сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них; сопоставление результатов деятельности до и после изменения какого-либо фактора (при расчете влияния какого-либо фактора).

сравнение со средними показателями по отрасли (для определения положения предприятия на рынке среди других предприятий той же отрасли); сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей (для этой цели числа, которые характеризуют один из показателей, располагают в возрастающем или убывающем порядке и рассматривают, как в связи с этим изменяются другие исследуемые показатели: возрастают или убывают, и в какой степени); сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них; сопоставление результатов деятельности до и после изменения какого-либо фактора (при расчете влияния какого-либо фактора).

1. Горизонтальный сравнительный анализ – применяют для определения абсолютных и относительных отклонений фактического уровня показателей от базового; 2. Вертикальный – для изучения структуры экономических явлений и процессов путем расчета удельных весов; 3. Трендовый – при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года (при исследовании рядов динамики); 4. Одномерный – сопоставляется один или несколько показателей одного объекта или несколько объектов по одному показателю; 5. Многомерный – сопоставление результатов деятельности нескольких ПП по нескольким показателям. Различают:

1. Горизонтальный сравнительный анализ – применяют для определения абсолютных и относительных отклонений фактического уровня показателей от базового; 2. Вертикальный – для изучения структуры экономических явлений и процессов путем расчета удельных весов; 3. Трендовый – при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года (при исследовании рядов динамики); 4. Одномерный – сопоставляется один или несколько показателей одного объекта или несколько объектов по одному показателю; 5. Многомерный – сопоставление результатов деятельности нескольких ПП по нескольким показателям. Различают:

Абсолютные величины — это количественное измерение явлений в единицах веса, объема, длины, т. е. в натуральных или условно-натуральных единицах. Абсолютное отклонение =Ф-П Относительные величины получают в результате деления одной величины на другую, которая принимается за базу сравнения. Относительное отклонение от плана =(ФП)/Ф*100%

Абсолютные величины — это количественное измерение явлений в единицах веса, объема, длины, т. е. в натуральных или условно-натуральных единицах. Абсолютное отклонение =Ф-П Относительные величины получают в результате деления одной величины на другую, которая принимается за базу сравнения. Относительное отклонение от плана =(ФП)/Ф*100%

14 Методы оценки относительных и средних величин ØОтносительная величина планового задания ØОтносительная величина выполнения плана ØОтносительная величина динамики Базисный годы ØОтносительные показатели структуры ØОтносительные показатели эффективности ØСредние (среднеарифметические, среднегеометрические, среднеквадратические)

14 Методы оценки относительных и средних величин ØОтносительная величина планового задания ØОтносительная величина выполнения плана ØОтносительная величина динамики Базисный годы ØОтносительные показатели структуры ØОтносительные показатели эффективности ØСредние (среднеарифметические, среднегеометрические, среднеквадратические)

— используются для обобщенной количественной характеристики совокупности") Средние величины (среднеарифметическая, среднегармоническая, среднегеометрическая, среднехронологическая, среднеквадратическая) — используются для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку. В средней величине отражаются общие, характерные, типичные черты изучаемых явлений. Балансовый метод в анализе хозяйственной деятельности служит, главным образом, для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными. В экономическом анализе применяется при анализе обеспеченности трудовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т. д.

Средние величины (среднеарифметическая, среднегармоническая, среднегеометрическая, среднехронологическая, среднеквадратическая) — используются для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку. В средней величине отражаются общие, характерные, типичные черты изучаемых явлений. Балансовый метод в анализе хозяйственной деятельности служит, главным образом, для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными. В экономическом анализе применяется при анализе обеспеченности трудовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т. д.

Графический способ. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур. Группировка. Предполагает определенную классификацию процессов, причин и факторов, их обусловивших. Группировочный признак должен быть основным. Результатом группировки является построение группировочных таблиц.

Графический способ. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур. Группировка. Предполагает определенную классификацию процессов, причин и факторов, их обусловивших. Группировочный признак должен быть основным. Результатом группировки является построение группировочных таблиц.

3. Методы детерминированного факторного анализа

3. Методы детерминированного факторного анализа

Методы основаны на: Изучении воздействия отдельных факторов на") 18 Приемы детерминированного факторного анализа (ДФА) Методы основаны на: Изучении воздействия отдельных факторов на результирующий показатель Связь факторов и результирующего показателя носит функциональный характер Модели взаимосвязи факторов 1) Аддитивные 3) Кратные 2) Мультипликативные 4) Смешанные

18 Приемы детерминированного факторного анализа (ДФА) Методы основаны на: Изучении воздействия отдельных факторов на результирующий показатель Связь факторов и результирующего показателя носит функциональный характер Модели взаимосвязи факторов 1) Аддитивные 3) Кратные 2) Мультипликативные 4) Смешанные

преобразования кратных детерминированных моделей : Удлинение модели — это процедура разложения числителя на сумму отдельных факторов

преобразования кратных детерминированных моделей : Удлинение модели — это процедура разложения числителя на сумму отдельных факторов

Способ формального разложения модели состоит в удлинении знаменателя исходной модели путем замены его на сумму или произведение отдельных факторов

Способ формального разложения модели состоит в удлинении знаменателя исходной модели путем замены его на сумму или произведение отдельных факторов

Расширение модели. Исходная модель расширяется за счет умножения числителя и знаменателя на один или несколько показателей, после чего полученная модель содержит набор новых факторов. Способ сокращения модели состоит в создании новой модели путем деления числителя и знаменателя на один и тот же показатель

Расширение модели. Исходная модель расширяется за счет умножения числителя и знаменателя на один или несколько показателей, после чего полученная модель содержит набор новых факторов. Способ сокращения модели состоит в создании новой модели путем деления числителя и знаменателя на один и тот же показатель

Этап 1. Выбор результирующего показателя Этап 2. Выделение") 22 Последовательность детерминированного факторного анализа (ДФА) Этап 1. Выбор результирующего показателя Этап 2. Выделение и отбор факторов, влияющих на результирующий Этап 3. Классификация, систематизация факторов Этап 4. Определение форм функциональных связей и создание моделей Этап 5. Выбор метода анализа Этап 6. Оценка влияния фактора Этап 7. Обработка результатов анализа 1. 2. 3. 4. Требования к моделям ДФА: Выделение, систематизация факторов должны быть выполнены в виде блок-схем Количественный характер факторов Причинно-следственные связи между факторами Количественная измеряемость влияния отдельных факторов

22 Последовательность детерминированного факторного анализа (ДФА) Этап 1. Выбор результирующего показателя Этап 2. Выделение и отбор факторов, влияющих на результирующий Этап 3. Классификация, систематизация факторов Этап 4. Определение форм функциональных связей и создание моделей Этап 5. Выбор метода анализа Этап 6. Оценка влияния фактора Этап 7. Обработка результатов анализа 1. 2. 3. 4. Требования к моделям ДФА: Выделение, систематизация факторов должны быть выполнены в виде блок-схем Количественный характер факторов Причинно-следственные связи между факторами Количественная измеряемость влияния отдельных факторов

воздействие на результат всех факторов кроме одного Методы:") Методы элиминирования Элиминировать – устранять (исключать) воздействие на результат всех факторов кроме одного Методы: • Цепных подстановок • Абсолютных и относительных разниц • Индексный метод • Пропорционального деления (долевого участия) • Пропорциональных разностей Достоинства Недостатки Не учитывается совместное влияние факторов Степень влияния зависит от последовательности оценки факторов Общее изменение накладывается на последующий фактор Простота Возможность выделения отдельных факторов Универсальность

Методы элиминирования Элиминировать – устранять (исключать) воздействие на результат всех факторов кроме одного Методы: • Цепных подстановок • Абсолютных и относительных разниц • Индексный метод • Пропорционального деления (долевого участия) • Пропорциональных разностей Достоинства Недостатки Не учитывается совместное влияние факторов Степень влияния зависит от последовательности оценки факторов Общее изменение накладывается на последующий фактор Простота Возможность выделения отдельных факторов Универсальность

Метод цепной подстановки — наиболее универсальный. Он используется для выявления влияния факторов на результативный показатель во всех типах детерминированных моделей: аддитивных, мультипликативных, кратных, смешанных. Способ (метод) цепных подстановок состоит в последовательной замене плановой (базовой) величины на фактическую (количество замен равно количеству факторов). После каждой замены из полученного результата вычитают предшествующий итог. Полученная разность показывает величину влияния изменения факторов на изучаемый совокупный показатель

Метод цепной подстановки — наиболее универсальный. Он используется для выявления влияния факторов на результативный показатель во всех типах детерминированных моделей: аддитивных, мультипликативных, кратных, смешанных. Способ (метод) цепных подстановок состоит в последовательной замене плановой (базовой) величины на фактическую (количество замен равно количеству факторов). После каждой замены из полученного результата вычитают предшествующий итог. Полученная разность показывает величину влияния изменения факторов на изучаемый совокупный показатель

а, в, с — факторы; У — базисная величина. Последовательная замена факторов: Расчет влияния факторов:

а, в, с — факторы; У — базисная величина. Последовательная замена факторов: Расчет влияния факторов:

Расчет влияния факторов Баланс отклонений

Расчет влияния факторов Баланс отклонений

Исходные модели Баланс отклонений Для кратных моделей

Исходные модели Баланс отклонений Для кратных моделей

Исходные модели Баланс отклонений Для смешанных моделей

Исходные модели Баланс отклонений Для смешанных моделей

применяется в мультипликативных моделях. Рассчитывается умножением абсолютного прироста факторов на базисную величину факторов, находящихся справа от измененного фактора, и на фактическую величину фактора, расположенного слева от него Метод абсолютных разниц.

применяется в мультипликативных моделях. Рассчитывается умножением абсолютного прироста факторов на базисную величину факторов, находящихся справа от измененного фактора, и на фактическую величину фактора, расположенного слева от него Метод абсолютных разниц.

Для мультипликативной модели

Для мультипликативной модели

Исходная модель Алгоритм расчета влияния факторов Для комбинированных и смешаных

Исходная модель Алгоритм расчета влияния факторов Для комбинированных и смешаных

28 Метод относительных разниц В основе метода – анализ влияния на результирующий показатель относительного изменения факторов Метод используется для мультипликативных и смешанных моделей типа Х=А*(В-С) Рекомендуется: - Если задана информация в виде относительных отклонений факторных показателей в % или о. е. - При большом количестве исследуемых факторов Мультипликативная модель

28 Метод относительных разниц В основе метода – анализ влияния на результирующий показатель относительного изменения факторов Метод используется для мультипликативных и смешанных моделей типа Х=А*(В-С) Рекомендуется: - Если задана информация в виде относительных отклонений факторных показателей в % или о. е. - При большом количестве исследуемых факторов Мультипликативная модель

2 Метод процентных разниц В основе – разновидность метода относительных разниц Рекомендуется: - Если задана степень выполнения плана в % по факторным показателям - степень выполнения плана по факторам Преимущество приема – абсолютные значения факторов не нужны !

2 Метод процентных разниц В основе – разновидность метода относительных разниц Рекомендуется: - Если задана степень выполнения плана в % по факторным показателям - степень выполнения плана по факторам Преимущество приема – абсолютные значения факторов не нужны !

В основе") 30 Метод пропорционального деления Используется для моделей Аддитивных Х=А+В+С Смешанных типа Х=А/(В+С+D) В основе – структура факторов Х А В D E Уровень 1 -го порядка С Декомпозиция факторов по уровням нескольких порядков F Уровень 2 -го порядка

30 Метод пропорционального деления Используется для моделей Аддитивных Х=А+В+С Смешанных типа Х=А/(В+С+D) В основе – структура факторов Х А В D E Уровень 1 -го порядка С Декомпозиция факторов по уровням нескольких порядков F Уровень 2 -го порядка

32 Методы элиминирования Достоинства анализа Простота и доступность использования Универсальность применения к факторным моделям различных типов Возможность вычленения влияния отдельных факторов Недостатки Не учитывают совместного влияния факторов Степень влияния факторов зависит от их места при ранжировании последовательности и оценки их влияния

32 Методы элиминирования Достоинства анализа Простота и доступность использования Универсальность применения к факторным моделям различных типов Возможность вычленения влияния отдельных факторов Недостатки Не учитывают совместного влияния факторов Степень влияния факторов зависит от их места при ранжировании последовательности и оценки их влияния

33 Интегральный метод Используется для моделей: • • • мультипликативных кратных смешанных типа Y=A/ΣXi Преимущества использования Результаты влияния факторов не зависят от последовательности замены факторов ü Дополнительное изменение результирующего показателя от взаимодействия факторов между собой раскладывается пропорционально изолированному воздействию на результирующий фактор ü Недостатки приема Достаточно сложен вывод подинтегральных выражений ü Для расчетов используются готовые формулы ü

33 Интегральный метод Используется для моделей: • • • мультипликативных кратных смешанных типа Y=A/ΣXi Преимущества использования Результаты влияния факторов не зависят от последовательности замены факторов ü Дополнительное изменение результирующего показателя от взаимодействия факторов между собой раскладывается пропорционально изолированному воздействию на результирующий фактор ü Недостатки приема Достаточно сложен вывод подинтегральных выражений ü Для расчетов используются готовые формулы ü

v Кратные модели Для большого числа") 34 Использование интегрального метода v Мультипликативные модели (двухфакторные) v Кратные модели Для большого числа факторов рабочие формулы усложняются !!

34 Использование интегрального метода v Мультипликативные модели (двухфакторные) v Кратные модели Для большого числа факторов рабочие формулы усложняются !!

Достоинство метода: ü результаты расчета не зависит") 35 Способ логарифмирования (используется в мультипликативных моделях) Достоинство метода: ü результаты расчета не зависит от месторасположения факторов в модели; üОбеспечивается высокая точность расчетов; üУчитывается взаимное влияние факторов; üДополнительный прирост от взаимодействия факторов распределяется пропорционально доли изолированного влияния каждого фактора на уровень результирующего показателя. Недостаток метода – ограниченность применения! При логарифмировании используются индексы роста (снижения)

35 Способ логарифмирования (используется в мультипликативных моделях) Достоинство метода: ü результаты расчета не зависит от месторасположения факторов в модели; üОбеспечивается высокая точность расчетов; üУчитывается взаимное влияние факторов; üДополнительный прирост от взаимодействия факторов распределяется пропорционально доли изолированного влияния каждого фактора на уровень результирующего показателя. Недостаток метода – ограниченность применения! При логарифмировании используются индексы роста (снижения)

36 Математическое описание метода 1. F = X * Y * Z , логарифмируются обе части равенства 2. lg F = lg X + lg Y + lg Z Между индексами изменения показателей сохраняется та же зависимость, что и между показателями 3. lg( )= lg( ) + lg ( ) 4. lg IF = lg IX + lg IY + lg IZ

36 Математическое описание метода 1. F = X * Y * Z , логарифмируются обе части равенства 2. lg F = lg X + lg Y + lg Z Между индексами изменения показателей сохраняется та же зависимость, что и между показателями 3. lg( )= lg( ) + lg ( ) 4. lg IF = lg IX + lg IY + lg IZ

Обе части равенства умножаются на F, делятся на lg. IF") 37 Математическое описание (продолжение) Обе части равенства умножаются на F, делятся на lg. IF Оценка влияния факторов: Могут использоваться как натуральные, так и десятичные логарифмы

37 Математическое описание (продолжение) Обе части равенства умножаются на F, делятся на lg. IF Оценка влияния факторов: Могут использоваться как натуральные, так и десятичные логарифмы

38 Систематизированная матрица моделей анализа модели приемы Мультипликат Аддитивные Кратные Смешанные ивные Цепной подстановки Индексный Абс. разниц Отн. разниц Пропорц. деления Интегральный Логарифмич. ü

38 Систематизированная матрица моделей анализа модели приемы Мультипликат Аддитивные Кратные Смешанные ивные Цепной подстановки Индексный Абс. разниц Отн. разниц Пропорц. деления Интегральный Логарифмич. ü