Слайды ИСЭ бак эк.ppt

- Количество слайдов: 173

Всероссийский заочный финансово-экономический институт Кафедра Прикладной информатики Слайды к лекциям по дисциплине « Информационные системы в экономике»

Всероссийский заочный финансово-экономический институт Кафедра Прикладной информатики Слайды к лекциям по дисциплине « Информационные системы в экономике»

Доступ к корпоративным образовательным ресурсам Войти в репозиторий образовательных ресурсов можно по ссылке: http: //repository. vzfei. ru

Доступ к корпоративным образовательным ресурсам Войти в репозиторий образовательных ресурсов можно по ссылке: http: //repository. vzfei. ru

Тема 1. Основные понятия информатизации, их определения и содержание 1. 2. 3. 4. Объективность процесса информатизации, направления ее развития. Основные понятия экономической информатики. Информационная система, ее роль и место в системе управления. Информационный бизнес, информационный рынок, информационный менеджмент. 5. Информационный сервис и информационная инфраструктура. l l Литература 1. Романов А. Н. , Одинцов Б. Е. Информационные системы в экономике Учебное пособие. - М. : Вузовский учебник, 2008 (8 -38). 2. Федеральный закон "Об информации, информатизации и защите информации" от 27. 07. 2006 г. № 149 -ФЗ 3. Федеральный закон «Об участии в международном информационном обмене» , № 85 -ФЗ от 04. 07. 1996 г. 4. Концепция формирования информационного общества в России// Информационное общество. - 1996. -№ 3. - с. 312. 5. Информационные системы и технологии в экономике и управлении/Под ред. проф. В. В. Трофимова, М. : Высшее образование, 2007. 6. Романов А. Н. , Одинцов Б. Е. Советующие информационные системы в экономике: Уч. пособие для вузов. -М. : ЮНИТИ, 2000. 7. Костров А. В. Основы информационного менеджмента: Уч. пособие. - М. : Финансы и статистика, 2001. 8. Бугорский В. Н. Сетевая экономика. - М. : Финансы и статистика, 2007.

Тема 1. Основные понятия информатизации, их определения и содержание 1. 2. 3. 4. Объективность процесса информатизации, направления ее развития. Основные понятия экономической информатики. Информационная система, ее роль и место в системе управления. Информационный бизнес, информационный рынок, информационный менеджмент. 5. Информационный сервис и информационная инфраструктура. l l Литература 1. Романов А. Н. , Одинцов Б. Е. Информационные системы в экономике Учебное пособие. - М. : Вузовский учебник, 2008 (8 -38). 2. Федеральный закон "Об информации, информатизации и защите информации" от 27. 07. 2006 г. № 149 -ФЗ 3. Федеральный закон «Об участии в международном информационном обмене» , № 85 -ФЗ от 04. 07. 1996 г. 4. Концепция формирования информационного общества в России// Информационное общество. - 1996. -№ 3. - с. 312. 5. Информационные системы и технологии в экономике и управлении/Под ред. проф. В. В. Трофимова, М. : Высшее образование, 2007. 6. Романов А. Н. , Одинцов Б. Е. Советующие информационные системы в экономике: Уч. пособие для вузов. -М. : ЮНИТИ, 2000. 7. Костров А. В. Основы информационного менеджмента: Уч. пособие. - М. : Финансы и статистика, 2001. 8. Бугорский В. Н. Сетевая экономика. - М. : Финансы и статистика, 2007.

l") Информационный процесс l Операции информационного процесса: l 1. Сбор и регистрация информации (данных) l 2. Передача информации l 3. Хранение информации l 4. Обработка информации

Информационный процесс l Операции информационного процесса: l 1. Сбор и регистрация информации (данных) l 2. Передача информации l 3. Хранение информации l 4. Обработка информации

Информация и данные

Информация и данные

Экономическая информация Пример Показатель Фактическая стоимость товара Столы офисные , поступившие 1. IХ. 2006 года от поставщика “фирма “Восход”, составила 250 тыс. руб. , состоит из: а) реквизита-основания (переменная) - словосочетание Фактическая стоимость , которое можно обозначить как “S”; б) реквизитов-признаков (индексов), как правило, несколько: товар , который обозначим как t; “поставщик”, который обозначим как p и “единица измерения”, обозначаемую как e.

Экономическая информация Пример Показатель Фактическая стоимость товара Столы офисные , поступившие 1. IХ. 2006 года от поставщика “фирма “Восход”, составила 250 тыс. руб. , состоит из: а) реквизита-основания (переменная) - словосочетание Фактическая стоимость , которое можно обозначить как “S”; б) реквизитов-признаков (индексов), как правило, несколько: товар , который обозначим как t; “поставщик”, который обозначим как p и “единица измерения”, обозначаемую как e.

Знания

Знания

Связь знания -информация

Связь знания -информация

Иерархия фундаментальных понятий информатики

Иерархия фундаментальных понятий информатики

Представление знаний с помощью онтологий

Представление знаний с помощью онтологий

Задача, экономическая задача Под задачей понимается формулировка направления деятельности, осуществление которой позволит достичь поставленной цели, l l l l где З - наименование задачи; Ц - цель, которая должна быть достигнута в результате решения задачи; Р - средства (ресурсы), необходимые для достижения цели; О - операции (действия, мероприятия), которые следует выполнить, чтобы задача была решена. В упрощенных случаях экономические задачи удобно представить в следующем виде: l З = <дано А, следует получить В>.

Задача, экономическая задача Под задачей понимается формулировка направления деятельности, осуществление которой позволит достичь поставленной цели, l l l l где З - наименование задачи; Ц - цель, которая должна быть достигнута в результате решения задачи; Р - средства (ресурсы), необходимые для достижения цели; О - операции (действия, мероприятия), которые следует выполнить, чтобы задача была решена. В упрощенных случаях экономические задачи удобно представить в следующем виде: l З = <дано А, следует получить В>.

Состав информационной системы

Состав информационной системы

Тема 2. Информационные системы, их создание, внедрение и функционирование l l l l l 1. Классификация информационных систем 2. Структура и схема функционирования функционально позадачных информационных систем 3. Структура и схема функционирования процессных информационных систем 4. Состав и характеристика интегрированных и корпоративных информационных систем. ERP-системы как корпоративный стандарт 5. Влияние информационной системы на структуру управления организацией 6. Стандартизация – технологическая основа для разработки открытых информационных систем. Профили стандартов 7. Общие положения создания информационных систем 8. Создание информационных систем с учетом стандартов их жизненного цикла 9. Создание информационных систем с ориентацией на бизнес-процессы 10. Эффективность информационных систем 11. Оценка и выбор информационных систем и технологий

Тема 2. Информационные системы, их создание, внедрение и функционирование l l l l l 1. Классификация информационных систем 2. Структура и схема функционирования функционально позадачных информационных систем 3. Структура и схема функционирования процессных информационных систем 4. Состав и характеристика интегрированных и корпоративных информационных систем. ERP-системы как корпоративный стандарт 5. Влияние информационной системы на структуру управления организацией 6. Стандартизация – технологическая основа для разработки открытых информационных систем. Профили стандартов 7. Общие положения создания информационных систем 8. Создание информационных систем с учетом стандартов их жизненного цикла 9. Создание информационных систем с ориентацией на бизнес-процессы 10. Эффективность информационных систем 11. Оценка и выбор информационных систем и технологий

Литература l l l 1. Романов А. Н. , Одинцов Б. Е. Информационные системы в экономике (лекции, упражнения и задачи): Учебное пособие. - М. : Вузовский учебник, 2008 (стр. 38 -90). 2. Базовые российские стандарты в области открытых систем: http: //cert. stankin. ru/1/1 - 2, html. 3. ГОСТ Р ИСО/МЭК 9126 -93. Оценка программной продукции, М. : ИПК изд. стандартов, 1994. 4. Оценка и аттестация зрелости процессов создания и сопровождения программных средств и информационных систем (ISO/IEC TR 15504 – CMM)/ Пер. с англ. А. С. Агапова и др. М. : Книга и бизнес, 2001 (стр. 48 -63). 5. ИСО/МЭК 12207— 95 «Информационная технология. Процессы жизненного цикла программных средств» , М. : ИПК изд. Стандартов, 2000. 6. Бочаров Е. П. Интегрированные корпоративные информационные системы: Принципы построения: Учеб. пособие/Е. П. Бочаров, А. И. Колдуна. - М. : Финансы и статистика, 2005. 7. Ойхман Е. Г, Попов Э. В. Реинжиниринг бизнеса: Реинжиниринг организаций и информационные технологии. - Финансы и статистика, 1997. 8. Никитин А. В. , Рачковская И. А. , Савченко И. В. Управление предприятием (фирмой) с использованием информационных систем: Уч. пособие. - М. : Инфра-М, 2007. 9. Деверадж С. , Кохли Р. Окупаемость ИТ: Измерение отдачи от инвестиций в информационные технологий. - М. : ЗАО «Новый издательский дом, 2005. 10. Румянцев В. Ф. , Баркалов С. А. , Гуреева И. В. , Портных В. А. Информационные технологии в управлении бизнес-процессами. - М. : Институт проблем управления им. В. А. Трапезникова, 2001.

Литература l l l 1. Романов А. Н. , Одинцов Б. Е. Информационные системы в экономике (лекции, упражнения и задачи): Учебное пособие. - М. : Вузовский учебник, 2008 (стр. 38 -90). 2. Базовые российские стандарты в области открытых систем: http: //cert. stankin. ru/1/1 - 2, html. 3. ГОСТ Р ИСО/МЭК 9126 -93. Оценка программной продукции, М. : ИПК изд. стандартов, 1994. 4. Оценка и аттестация зрелости процессов создания и сопровождения программных средств и информационных систем (ISO/IEC TR 15504 – CMM)/ Пер. с англ. А. С. Агапова и др. М. : Книга и бизнес, 2001 (стр. 48 -63). 5. ИСО/МЭК 12207— 95 «Информационная технология. Процессы жизненного цикла программных средств» , М. : ИПК изд. Стандартов, 2000. 6. Бочаров Е. П. Интегрированные корпоративные информационные системы: Принципы построения: Учеб. пособие/Е. П. Бочаров, А. И. Колдуна. - М. : Финансы и статистика, 2005. 7. Ойхман Е. Г, Попов Э. В. Реинжиниринг бизнеса: Реинжиниринг организаций и информационные технологии. - Финансы и статистика, 1997. 8. Никитин А. В. , Рачковская И. А. , Савченко И. В. Управление предприятием (фирмой) с использованием информационных систем: Уч. пособие. - М. : Инфра-М, 2007. 9. Деверадж С. , Кохли Р. Окупаемость ИТ: Измерение отдачи от инвестиций в информационные технологий. - М. : ЗАО «Новый издательский дом, 2005. 10. Румянцев В. Ф. , Баркалов С. А. , Гуреева И. В. , Портных В. А. Информационные технологии в управлении бизнес-процессами. - М. : Институт проблем управления им. В. А. Трапезникова, 2001.

Структура ИС, ориентированной на функциональнопозадачный подход

Структура ИС, ориентированной на функциональнопозадачный подход

Цепочка создания добавочной стоимости

Цепочка создания добавочной стоимости

Операции вспомогательного процесса «Продажи»

Операции вспомогательного процесса «Продажи»

ИС, ориентированная на обслуживание бизнес-процессов l l l БО-11 - Разработка технологического процесса и оснастки для изготовления заказа А, чем будет заниматься исполнитель Исп 1 в производственном отделе; БО-12 - Составление плана производства и плана-графика изготовления заказа А, чем будет заниматься исполнитель Исп 2 в плановом отделе; БО-13 - Оперативный учет хода выполнения плана по выполнению заказа А, чем будет заниматься исполнитель Исп 3 в цехе 1; БО-14 - Управленческий учет заказа А, чем будет заниматься исполнитель Исп 4 в плановом отделе; БО-15 - Организация доставки заказа клиенту, чем будет заниматься исполнитель Исп 5 в отделе сбыта.

ИС, ориентированная на обслуживание бизнес-процессов l l l БО-11 - Разработка технологического процесса и оснастки для изготовления заказа А, чем будет заниматься исполнитель Исп 1 в производственном отделе; БО-12 - Составление плана производства и плана-графика изготовления заказа А, чем будет заниматься исполнитель Исп 2 в плановом отделе; БО-13 - Оперативный учет хода выполнения плана по выполнению заказа А, чем будет заниматься исполнитель Исп 3 в цехе 1; БО-14 - Управленческий учет заказа А, чем будет заниматься исполнитель Исп 4 в плановом отделе; БО-15 - Организация доставки заказа клиенту, чем будет заниматься исполнитель Исп 5 в отделе сбыта.

Два сквозных бизнес-процесса

Два сквозных бизнес-процесса

Стандарт планирования MRP

Стандарт планирования MRP

Стандарт планирования MRP II

Стандарт планирования MRP II

– планирование ресурсов предприятия,") Компоненты ERP-системы ERP (Enterprise Resource Planning) – планирование ресурсов предприятия,

Компоненты ERP-системы ERP (Enterprise Resource Planning) – планирование ресурсов предприятия,

– планирование ресурсов предприятия, В практике") Типовой состав ERP-системы ERP (Enterprise Resource Planning) – планирование ресурсов предприятия, В практике управления широкое распространение получили следующие программные системы, интегрируемые в рамках информационных систем в одно целое: l SCM (Supply Chain Management) – управление цепочками снабжением; l CRM (Customer Relationship) – управление взаимоотношениями с клиентами; l CRP (Capacity Requirements Planning) – планирование потребности в производственных мощностях.

Типовой состав ERP-системы ERP (Enterprise Resource Planning) – планирование ресурсов предприятия, В практике управления широкое распространение получили следующие программные системы, интегрируемые в рамках информационных систем в одно целое: l SCM (Supply Chain Management) – управление цепочками снабжением; l CRM (Customer Relationship) – управление взаимоотношениями с клиентами; l CRP (Capacity Requirements Planning) – планирование потребности в производственных мощностях.

– планирование потребности в производственных мощностях") CRP (Capacity Requirements Planning) – планирование потребности в производственных мощностях

CRP (Capacity Requirements Planning) – планирование потребности в производственных мощностях

Схема работы SCM-системы

Схема работы SCM-системы

– управление взаимоотношениями с клиентами") CRM (Customer Relationship) – управление взаимоотношениями с клиентами

CRM (Customer Relationship) – управление взаимоотношениями с клиентами

Уровни стандартов Согласно первого признака классификации стандарты располагаются следующим образом: На верхнем уровне находятся международные стандарты (ISP), признанные соответствующими комитетами. К ним относятся: l ISO (International Organization for Standard) - международная организация стандартизации. К 2001 году данная организация создала 13000 стандартов, из которых более 2000 относятся к информационным технологиям. В ISO работает около 3000 комитетов; l IEC (International Electrotechnical Commission) – международная электротехническая комиссия. Оба упомянутых комитета объединили свои усилия в области стандартизации информационных систем, создав Объединенный комитет (JTC 1). Главная задача комитета состоит в разработке базовых стандартов в области информационных технологий. l ITU (International Telecommunication Union) – международный союз по телекоммуникациям.

Уровни стандартов Согласно первого признака классификации стандарты располагаются следующим образом: На верхнем уровне находятся международные стандарты (ISP), признанные соответствующими комитетами. К ним относятся: l ISO (International Organization for Standard) - международная организация стандартизации. К 2001 году данная организация создала 13000 стандартов, из которых более 2000 относятся к информационным технологиям. В ISO работает около 3000 комитетов; l IEC (International Electrotechnical Commission) – международная электротехническая комиссия. Оба упомянутых комитета объединили свои усилия в области стандартизации информационных систем, создав Объединенный комитет (JTC 1). Главная задача комитета состоит в разработке базовых стандартов в области информационных технологий. l ITU (International Telecommunication Union) – международный союз по телекоммуникациям.

Уровни стандартов 2. На среднем уровне находятся региональные стандарты, создаваемые для группы стран или континентов. К ним относятся: l CEN (the European Committee for Standardization) – Европейский комитет стандартизации широкого спектра товаров, услуг и технологий, в том числе и информационных технологий; l CENELEC (the European Committee for Electrotechnical Standardization) – Европейский комитет стандартизации коммуникационных кабелей, волоконно-оптических средств передачи данных; l ETSI (the European Telecommunication Standard Institute) – Европейский институт стандартизации в области сетей инфраструктуры; l ISSS (the Information Society Standardization System) – общество стандартизации информационных систем, предназначенное для создания стандартов в области информационных телекоммуникационных технологий.

Уровни стандартов 2. На среднем уровне находятся региональные стандарты, создаваемые для группы стран или континентов. К ним относятся: l CEN (the European Committee for Standardization) – Европейский комитет стандартизации широкого спектра товаров, услуг и технологий, в том числе и информационных технологий; l CENELEC (the European Committee for Electrotechnical Standardization) – Европейский комитет стандартизации коммуникационных кабелей, волоконно-оптических средств передачи данных; l ETSI (the European Telecommunication Standard Institute) – Европейский институт стандартизации в области сетей инфраструктуры; l ISSS (the Information Society Standardization System) – общество стандартизации информационных систем, предназначенное для создания стандартов в области информационных телекоммуникационных технологий.

Уровни стандартов На нижнем уровне находятся национальные стандарты, действующие в рамках отдельных государств. Примерами таких стандартов могут служить: l ANSI (American National Standards Institute) – Американский институт национальных стандартов, который определяет государственные стандарты США во всех сферах деятельности, включая информационные технологии; l AFNOR (Associon Franсoise de Normalization) – французская ассоциация по стандартизации; l BSI ( British Standards Institute) – британский институт стандартов; l DIN (Deutscher Institute for Normung) – германская организация национальных стандартов. l В РФ функционирует Государственный институт по стандартизации и метрологии, который разработал профиль взаимодействия открытых систем в соответствии с ISO/IEK TR 10000 -1 под названием «Государственный профиль взаимосвязи открытых систем России. Рекомендации по освоению» .

Уровни стандартов На нижнем уровне находятся национальные стандарты, действующие в рамках отдельных государств. Примерами таких стандартов могут служить: l ANSI (American National Standards Institute) – Американский институт национальных стандартов, который определяет государственные стандарты США во всех сферах деятельности, включая информационные технологии; l AFNOR (Associon Franсoise de Normalization) – французская ассоциация по стандартизации; l BSI ( British Standards Institute) – британский институт стандартов; l DIN (Deutscher Institute for Normung) – германская организация национальных стандартов. l В РФ функционирует Государственный институт по стандартизации и метрологии, который разработал профиль взаимодействия открытых систем в соответствии с ISO/IEK TR 10000 -1 под названием «Государственный профиль взаимосвязи открытых систем России. Рекомендации по освоению» .

Группы стандартов отрытых систем

Группы стандартов отрытых систем

Стандарт и его профиль Базовый стандарт Профиль одно го стандарта Обязательная часть Опция 1 Опция 2 Опция 8 Опция 9

Стандарт и его профиль Базовый стандарт Профиль одно го стандарта Обязательная часть Опция 1 Опция 2 Опция 8 Опция 9

Профили стандартов

Профили стандартов

Состав стандарта Обязательная часть большинства стандартов состоит из следующих разделов: введение, область применения, примеры, нормативные ссылки, определения, спецификации. Спецификация – это описание функций, служб и форматов, обеспечивающих интерфейс между различными компонентами системы.

Состав стандарта Обязательная часть большинства стандартов состоит из следующих разделов: введение, область применения, примеры, нормативные ссылки, определения, спецификации. Спецификация – это описание функций, служб и форматов, обеспечивающих интерфейс между различными компонентами системы.

Корпоративный стандарт обмена данными

Корпоративный стандарт обмена данными

Сокращенный стандарт обмена данными в системах класса «Банк-Клиент» на примере программной системы 1 С: Предприятие: l l l l l системах класса «Банк-Клиент» на примере программной системы 1 С: Предприятие: Введение Цели и назначение Описание обмена Введение Система 1 С: Предприятие позволяет подготавливать и учитывать различные платежные документы. Для доставки их в банк часто применяются системы дистанционного банковского обслуживания, в том числе и системы класса "Банк - Клиент". Один из модулей этой системы (модуль "Клиента Банка") устанавливается на рабочем месте бухгалтера. Цели и назначения Стандарт разработан с целью выработки единых правил обмена финансовыми документами, описания структуры и форматов данных. Схема обмена данными представлена на рис. ___. Основные понятия Модуль "Клиент банка" - программа, установленная на рабочем месте пользователя. Модуль "Банк" - программа, установленная в банке. Прием данных - передача данных от "Клиента банка" в "1 С: Предприятие". Перечень видов документов при передаче: платежное поручение, заявление на аккредитив, платежное требование, инкассовое поручение.

Сокращенный стандарт обмена данными в системах класса «Банк-Клиент» на примере программной системы 1 С: Предприятие: l l l l l системах класса «Банк-Клиент» на примере программной системы 1 С: Предприятие: Введение Цели и назначение Описание обмена Введение Система 1 С: Предприятие позволяет подготавливать и учитывать различные платежные документы. Для доставки их в банк часто применяются системы дистанционного банковского обслуживания, в том числе и системы класса "Банк - Клиент". Один из модулей этой системы (модуль "Клиента Банка") устанавливается на рабочем месте бухгалтера. Цели и назначения Стандарт разработан с целью выработки единых правил обмена финансовыми документами, описания структуры и форматов данных. Схема обмена данными представлена на рис. ___. Основные понятия Модуль "Клиент банка" - программа, установленная на рабочем месте пользователя. Модуль "Банк" - программа, установленная в банке. Прием данных - передача данных от "Клиента банка" в "1 С: Предприятие". Перечень видов документов при передаче: платежное поручение, заявление на аккредитив, платежное требование, инкассовое поручение.

Продолжение стандарта l l l Подготовка платежных документов Пользователь системы "1 С: Предприятия" вводит в программу (исправляет, удаляет) платежные документы: поручения, требования и т. д. Передача данных из "1 С: Предприятие" в "Клиент банка" Передача данных осуществляется в два этапа. На первом пользователь подготавливает данные (платежные документы) и с помощью модуля обмена данными "1 С: Предприятие" формирует файл данных. На втором, с помощью программы "Клиент банка" этот файл читается и обрабатывается. Результат обработки передается по телекоммуникационным каналам в Банк. Далее следуют правила загрузки файла, созданного с помощью 1 С: Предприятие. Прием данных из "Клиента банка" в "1 С: Предприятие" Прием данных также осуществляется в два этапа. На первом - пользователем инициируется прием данных из Банка и формирование файла. На втором, с помощью модуля обмена данными "1 С: Предприятие" этот файл читается и обрабатывается.

Продолжение стандарта l l l Подготовка платежных документов Пользователь системы "1 С: Предприятия" вводит в программу (исправляет, удаляет) платежные документы: поручения, требования и т. д. Передача данных из "1 С: Предприятие" в "Клиент банка" Передача данных осуществляется в два этапа. На первом пользователь подготавливает данные (платежные документы) и с помощью модуля обмена данными "1 С: Предприятие" формирует файл данных. На втором, с помощью программы "Клиент банка" этот файл читается и обрабатывается. Результат обработки передается по телекоммуникационным каналам в Банк. Далее следуют правила загрузки файла, созданного с помощью 1 С: Предприятие. Прием данных из "Клиента банка" в "1 С: Предприятие" Прием данных также осуществляется в два этапа. На первом - пользователем инициируется прием данных из Банка и формирование файла. На втором, с помощью модуля обмена данными "1 С: Предприятие" этот файл читается и обрабатывается.

Состав технологии проектирования ИС Методы проектирования Инструменты проектирования Организация проектирования

Состав технологии проектирования ИС Методы проектирования Инструменты проектирования Организация проектирования

Процессы жизненного цикла ИС Основные процессы ЖЦ Организационные процессы ЖЦ Вспомогательные процессы ЖЦ

Процессы жизненного цикла ИС Основные процессы ЖЦ Организационные процессы ЖЦ Вспомогательные процессы ЖЦ

Состав процессов жизненного цикла ИС Основные процессы жизненного цикла Процессы приобретения обоснование необходимости в приобретении выявление требований выбор поставщика поставка и приемка Инженерные процессы проектирование программных средств конструирование программных средств (производство программных продуктов) эксплуатация тестирование сопровождение Вспомогательные процессы Документирование Идентификация документов, которые должны получиться на выходе всех процессов Спецификация которые должны получиться на выходе всех процессов Верификация Определение критериев верификации Организация верификации Идентификация дефектов Проверка соответствия Определение критериев соответствия рабочих продуктов Организация контроля соответствия Предоставление доказательств соответствия программных

Состав процессов жизненного цикла ИС Основные процессы жизненного цикла Процессы приобретения обоснование необходимости в приобретении выявление требований выбор поставщика поставка и приемка Инженерные процессы проектирование программных средств конструирование программных средств (производство программных продуктов) эксплуатация тестирование сопровождение Вспомогательные процессы Документирование Идентификация документов, которые должны получиться на выходе всех процессов Спецификация которые должны получиться на выходе всех процессов Верификация Определение критериев верификации Организация верификации Идентификация дефектов Проверка соответствия Определение критериев соответствия рабочих продуктов Организация контроля соответствия Предоставление доказательств соответствия программных

Состав процессов жизненного цикла ИС Основные процессы жизненного цикла Процессы приобретения обоснование необходимости в приобретении выявление требований выбор поставщика поставка и приемка Инженерные процессы проектирование программных средств конструирование программных средств (производство программных продуктов) эксплуатация тестирование сопровождение Вспомогательные процессы Документирование Идентификация документов, которые должны получиться на выходе всех процессов Спецификация которые должны получиться на выходе всех процессов Верификация Определение критериев верификации Организация верификации Идентификация дефектов Проверка соответствия Определение критериев соответствия рабочих продуктов Организация контроля соответствия Предоставление доказательств соответствия программных продуктов

Состав процессов жизненного цикла ИС Основные процессы жизненного цикла Процессы приобретения обоснование необходимости в приобретении выявление требований выбор поставщика поставка и приемка Инженерные процессы проектирование программных средств конструирование программных средств (производство программных продуктов) эксплуатация тестирование сопровождение Вспомогательные процессы Документирование Идентификация документов, которые должны получиться на выходе всех процессов Спецификация которые должны получиться на выходе всех процессов Верификация Определение критериев верификации Организация верификации Идентификация дефектов Проверка соответствия Определение критериев соответствия рабочих продуктов Организация контроля соответствия Предоставление доказательств соответствия программных продуктов

Состав процессов жизненного цикла ИС Организационные процессы Административное управление Оценка ресурсов и работ Разработка планов по выполнению работ Организация мониторинга хода выполнения работ Организационные процессы Определение текущей способности системы производить требуемые услуги Усовершенствование процессов Организация улучшения деятельности путем аттестации Сбор данных вида «цена-качество» , касающихся процессов усовершенствования

Состав процессов жизненного цикла ИС Организационные процессы Административное управление Оценка ресурсов и работ Разработка планов по выполнению работ Организация мониторинга хода выполнения работ Организационные процессы Определение текущей способности системы производить требуемые услуги Усовершенствование процессов Организация улучшения деятельности путем аттестации Сбор данных вида «цена-качество» , касающихся процессов усовершенствования

Стадии и этапы разработки информационных систем, ориентированных на бизнес-процессы Стадия Начальная Этапы Формулирование целей Создание команды разработчиков Разработка плана и бюджета проекта Стадия моделирования Описание существующих бизнес-процессов «Как есть» Разработка моделей «Как должно быть» Стадия реализации проекта Создание сервисов, реализующих модели «Как должно быть» Тестирование результатов реализации Стадия внедрения Опытная эксплуатация Документирование Обучение

Стадии и этапы разработки информационных систем, ориентированных на бизнес-процессы Стадия Начальная Этапы Формулирование целей Создание команды разработчиков Разработка плана и бюджета проекта Стадия моделирования Описание существующих бизнес-процессов «Как есть» Разработка моделей «Как должно быть» Стадия реализации проекта Создание сервисов, реализующих модели «Как должно быть» Тестирование результатов реализации Стадия внедрения Опытная эксплуатация Документирование Обучение

Адаптация моделей «как есть» в модели «как должно быть»

Адаптация моделей «как есть» в модели «как должно быть»

Эффективность информационных систем и технологий - экономическая эффективность информационной системы; -результат годовой финансовой деятельности после и до внедрения информационной системы; - затраты на внедрение и функционирование информационной системы.

Эффективность информационных систем и технологий - экономическая эффективность информационной системы; -результат годовой финансовой деятельности после и до внедрения информационной системы; - затраты на внедрение и функционирование информационной системы.

Оценка и выбор информационных систем и технологий Характеристи ка 1. Функциональ ные возможности 1. Функциональные возможности; 2. Надежность и безопасность; 3. Практичность и удобство применения; 4. Эффективность; 5. Сопровождаемость. Промежуточная характеристика 1. 1. Функциональная пригодность Детальная характеристика Наличие(1), отсутствие(0) свойства 1. 1. 1 -соответствие ПС (программных средств) целям их применения 1 1. 1. 2 -соответствие состава и содержания выходной информации требованиям пользователей 1 1. 1. 3 -соответствие исходной информации, используемой в организации, требованиям ПС 1. 2 Способность к взаимодействию 1. 2 - с информационной системой вышестоящей организации 1 1. 2. 2 - с информационной системой нижестоящей организации 1 1. 2. 3 - с компонентами распределенных баз данных 1. 2. 4 - с банками, налоговой инспекцией, казначейством и т. д. 2. Надежность и безопасность 2. 1. Защищенность 2. 1. 1 -соответствие ПС требованиям защиты от предумышленных угроз безопасности 2. 1. 2 -обеспечение эффективности оперативных методов защиты и восстановления при реализации угроз 1

Оценка и выбор информационных систем и технологий Характеристи ка 1. Функциональ ные возможности 1. Функциональные возможности; 2. Надежность и безопасность; 3. Практичность и удобство применения; 4. Эффективность; 5. Сопровождаемость. Промежуточная характеристика 1. 1. Функциональная пригодность Детальная характеристика Наличие(1), отсутствие(0) свойства 1. 1. 1 -соответствие ПС (программных средств) целям их применения 1 1. 1. 2 -соответствие состава и содержания выходной информации требованиям пользователей 1 1. 1. 3 -соответствие исходной информации, используемой в организации, требованиям ПС 1. 2 Способность к взаимодействию 1. 2 - с информационной системой вышестоящей организации 1 1. 2. 2 - с информационной системой нижестоящей организации 1 1. 2. 3 - с компонентами распределенных баз данных 1. 2. 4 - с банками, налоговой инспекцией, казначейством и т. д. 2. Надежность и безопасность 2. 1. Защищенность 2. 1. 1 -соответствие ПС требованиям защиты от предумышленных угроз безопасности 2. 1. 2 -обеспечение эффективности оперативных методов защиты и восстановления при реализации угроз 1

4. Эффективность 4. 1. Временная эффективность 4. 1. 1 -удовлетворение временем выполнения программ и временем выдачи ответов на запросы 4. 1. 2 -удовлетворение временем подготовки входных данных 4. 2. Экономическая эффективность 1 4. 1. 3 -удовлетворение затратами на защиту данных; 1 4. 2. 1 -удовлетворение соотношением общих затрат на эксплуатацию ПС и получаемой прибылью 4. 2. 2 -удовлетворение соотношением затрат на защиту данных и получаемой прибылью 5. Сопровождаем ость 5. 2. Обучение персонала в период внедрения и после внесения изменений в ПС 5. 1. 1 -наличие документов, содержащих сроки внесения текущих изменений в ПС 1 5. 1. 2 -полнота документов, отражающих порядок внесения текущих изменений в ПС 1 5. 1. 3 -наличие системы контроля за внесением текущих изменений в ПС 5. 1. Внесение текущих изменений в ПС в процессе эксплуатации 1 1 5. 2. 1 -наличие системы обучения персонала в процессе внедрения ПС 1 5. 2. 2 -наличие тестов для контроля уровня знаний обучаемых 5. 2. 3 -наличие системы обучения после внесения изменений в ПС 1 5. 2. 4 -наличие требований к знаниям персонала допущенного к эксплуатации ПС. 1 Всего по всем строкам 25

4. Эффективность 4. 1. Временная эффективность 4. 1. 1 -удовлетворение временем выполнения программ и временем выдачи ответов на запросы 4. 1. 2 -удовлетворение временем подготовки входных данных 4. 2. Экономическая эффективность 1 4. 1. 3 -удовлетворение затратами на защиту данных; 1 4. 2. 1 -удовлетворение соотношением общих затрат на эксплуатацию ПС и получаемой прибылью 4. 2. 2 -удовлетворение соотношением затрат на защиту данных и получаемой прибылью 5. Сопровождаем ость 5. 2. Обучение персонала в период внедрения и после внесения изменений в ПС 5. 1. 1 -наличие документов, содержащих сроки внесения текущих изменений в ПС 1 5. 1. 2 -полнота документов, отражающих порядок внесения текущих изменений в ПС 1 5. 1. 3 -наличие системы контроля за внесением текущих изменений в ПС 5. 1. Внесение текущих изменений в ПС в процессе эксплуатации 1 1 5. 2. 1 -наличие системы обучения персонала в процессе внедрения ПС 1 5. 2. 2 -наличие тестов для контроля уровня знаний обучаемых 5. 2. 3 -наличие системы обучения после внесения изменений в ПС 1 5. 2. 4 -наличие требований к знаниям персонала допущенного к эксплуатации ПС. 1 Всего по всем строкам 25

Тема 3. Информационные ресурсы предприятий и организаций 1. Информационные ресурсы: определение, значение, влияние на развитие общества 2. Общая структура информационных ресурсов предприятия 3. Структура и содержание корпоративных информационных ресурсов. Понятие контента 4. Собственные внутримашинные информационные ресурсы предприятия. Базы данных 5. Централизованные и распределенные базы данных, их применение в экономической сфере 6. Хранилища данных и их применение для формирования решений 7. Базы знаний и их применение для формирования экономических решений 8. Средства доступа к информационным ресурсам

Тема 3. Информационные ресурсы предприятий и организаций 1. Информационные ресурсы: определение, значение, влияние на развитие общества 2. Общая структура информационных ресурсов предприятия 3. Структура и содержание корпоративных информационных ресурсов. Понятие контента 4. Собственные внутримашинные информационные ресурсы предприятия. Базы данных 5. Централизованные и распределенные базы данных, их применение в экономической сфере 6. Хранилища данных и их применение для формирования решений 7. Базы знаний и их применение для формирования экономических решений 8. Средства доступа к информационным ресурсам

Литература Основная: 1. Информационные системы в экономике/ Учеб. пособие под ред. проф. А. Н. Романова, проф. Б. Е. Одинцова. - М. : Вузовский учебник, 2009 (стр. 111157). 2. Хорошилов А. В. , Селетков С. Н, Днепровская Н. В. Управление информационными ресурсами: Учебник/Под ред. Хорошилова А. В. - М. : Финансы и статистика, 2006 (стр. 29 -57). Дополнительная 3. Информационные ресурсы развития Российской Федерации: правовые проблемы/ А. Б. Антокольский, И. Л. Бачило, Г. В. Белов и др. -М. : Наука, 2003. 4. Информационные ресурсы и их использование в регионах/ Н. В. Федоров, Л. П. Кураков, Е. Г. Ефремов. - Чебоксары, НИИ соц. -экон. проблем развития регионов. 2001. 5. Информационные системы и технологии в экономике и управлении/Под ред. проф. В. В. Трофимова. М. : Высшее образование, 2007. 6. Романов А. Н. , Одинцов Б. Е. Советующие информационные системы в экономике: Уч. пособие для вузов. -М. : ЮНИТИ, 2000.

Литература Основная: 1. Информационные системы в экономике/ Учеб. пособие под ред. проф. А. Н. Романова, проф. Б. Е. Одинцова. - М. : Вузовский учебник, 2009 (стр. 111157). 2. Хорошилов А. В. , Селетков С. Н, Днепровская Н. В. Управление информационными ресурсами: Учебник/Под ред. Хорошилова А. В. - М. : Финансы и статистика, 2006 (стр. 29 -57). Дополнительная 3. Информационные ресурсы развития Российской Федерации: правовые проблемы/ А. Б. Антокольский, И. Л. Бачило, Г. В. Белов и др. -М. : Наука, 2003. 4. Информационные ресурсы и их использование в регионах/ Н. В. Федоров, Л. П. Кураков, Е. Г. Ефремов. - Чебоксары, НИИ соц. -экон. проблем развития регионов. 2001. 5. Информационные системы и технологии в экономике и управлении/Под ред. проф. В. В. Трофимова. М. : Высшее образование, 2007. 6. Романов А. Н. , Одинцов Б. Е. Советующие информационные системы в экономике: Уч. пособие для вузов. -М. : ЮНИТИ, 2000.

Информационные ресурсы

Информационные ресурсы

Информационные ресурсы

Информационные ресурсы

Информационные ресурсы

Информационные ресурсы

Общая структура информационных ресурсов предприятия

Общая структура информационных ресурсов предприятия

Глобальные информационные ресурсы

Глобальные информационные ресурсы

Популярные мировые информационные ресурсы Gale Directory of Databases, справочник фирмы Gale Research, Inc. Название базы данных Содержание Период, за который предоставляются данные World Bank e-Library (Всемирный банк) www. wordbank. org 1400 наименований финансовой информации по регионам С 1987 по настоящее время Организация экономического сотрудничества и развития (OECD) www. oecd. org 34 статистические базы С 1977 по настоящее данных по 30 странам время членам OECD и 70 странам дополнительно ООН (UNCDB) Данные из 435 статистических рядов С 1940 по настоящее время

Популярные мировые информационные ресурсы Gale Directory of Databases, справочник фирмы Gale Research, Inc. Название базы данных Содержание Период, за который предоставляются данные World Bank e-Library (Всемирный банк) www. wordbank. org 1400 наименований финансовой информации по регионам С 1987 по настоящее время Организация экономического сотрудничества и развития (OECD) www. oecd. org 34 статистические базы С 1977 по настоящее данных по 30 странам время членам OECD и 70 странам дополнительно ООН (UNCDB) Данные из 435 статистических рядов С 1940 по настоящее время

. Одной из ведущих является информационная система Trad. Stat (www. tradstatweb.") Глобальные информационные ресурсы 1). Одной из ведущих является информационная система Trad. Stat (www. tradstatweb. com), которая специализируется на международной торговле. Предоставляется информация по всем товарам, которые импортируются или экспортируются в 30 странах мира. 2). Известна также система Euromonitor (www. monitor. com) предоставляющая информацию о состоянии рынка продуктов и услуг в Англии, Франции, Италии, Германии, Испании и США. 3). В странах СНГ рынок продовольственных и непродовольственных товаров отслеживает система Бизнес. Аналитика (www. businessanalytca. ru) по 12 странам СНГ. Известен каталог ресурсов официальной статистики (Official Statistics on the Web (www. librari. auckland. ac. nz/Subjects/offstats/). На нем представлена информация о ресурсах социальной, экономической и общей информации. Nation. Master (www. nationmaster. com). На сайте представлена информация из Всемирного банка, ООН, ВОЗ и т. д. Можно получить данные по странам, регионам в табличном и графическом виде.

Глобальные информационные ресурсы 1). Одной из ведущих является информационная система Trad. Stat (www. tradstatweb. com), которая специализируется на международной торговле. Предоставляется информация по всем товарам, которые импортируются или экспортируются в 30 странах мира. 2). Известна также система Euromonitor (www. monitor. com) предоставляющая информацию о состоянии рынка продуктов и услуг в Англии, Франции, Италии, Германии, Испании и США. 3). В странах СНГ рынок продовольственных и непродовольственных товаров отслеживает система Бизнес. Аналитика (www. businessanalytca. ru) по 12 странам СНГ. Известен каталог ресурсов официальной статистики (Official Statistics on the Web (www. librari. auckland. ac. nz/Subjects/offstats/). На нем представлена информация о ресурсах социальной, экономической и общей информации. Nation. Master (www. nationmaster. com). На сайте представлена информация из Всемирного банка, ООН, ВОЗ и т. д. Можно получить данные по странам, регионам в табличном и графическом виде.

информационные ресурсы") Государственные (национальные) информационные ресурсы

Государственные (национальные) информационные ресурсы

Государственные и ведомственные информационные ресурсы для составления бизнес-плана

Государственные и ведомственные информационные ресурсы для составления бизнес-плана

Региональные информационные ресурсы

Региональные информационные ресурсы

Корпоративные информационные ресурсы

Корпоративные информационные ресурсы

Связь контента и форм его представления

Связь контента и форм его представления

Собственные внутримашинные информационные ресурсы предприятия

Собственные внутримашинные информационные ресурсы предприятия

База данных

База данных

Последствия появления баз данных

Последствия появления баз данных

Применение баз данных. Оператор соединения таблиц ПОСТАВЩИКИ ПОСТАВЛЕННЫЕ ДЕТАЛИ Q П 1 101 3 П 2 101 4 П 4 101 5 AP Заря Москва Восход Тверь Рассвет Тула Орион Москва П 5 KD NP П 4 КР КР 1 П 3 Количест во (шт. ) Адрес поставщика П 2 Код детали Наименование поставщика П 1 Код поставщи ка Код Меркурий Пермь поставщ ика Оператор соединения имеет вид: СОЕДИНЕНИЕ ПОСТАВЛЕННЫЕ ДЕТАЛИ И ПОСТАВЩИКИ ПО KP И KP 1 ПОЛУЧАЯ ПОСТАВЩИКИ ДЕТАЛЕЙ l ПОСТАВЩИКИ ДЕТАЛЕЙ Код поста вщик а Код дета ли Количеств о Код постав щика Наименован ие постав щика Адрес постав щика KP KD Q KP 1 NP AP П 1 101 3 П 1 Заря Москва П 2 101 4 П 2 Восход Тверь П 3 101 5 П 3 Рассвет Тула

Применение баз данных. Оператор соединения таблиц ПОСТАВЩИКИ ПОСТАВЛЕННЫЕ ДЕТАЛИ Q П 1 101 3 П 2 101 4 П 4 101 5 AP Заря Москва Восход Тверь Рассвет Тула Орион Москва П 5 KD NP П 4 КР КР 1 П 3 Количест во (шт. ) Адрес поставщика П 2 Код детали Наименование поставщика П 1 Код поставщи ка Код Меркурий Пермь поставщ ика Оператор соединения имеет вид: СОЕДИНЕНИЕ ПОСТАВЛЕННЫЕ ДЕТАЛИ И ПОСТАВЩИКИ ПО KP И KP 1 ПОЛУЧАЯ ПОСТАВЩИКИ ДЕТАЛЕЙ l ПОСТАВЩИКИ ДЕТАЛЕЙ Код поста вщик а Код дета ли Количеств о Код постав щика Наименован ие постав щика Адрес постав щика KP KD Q KP 1 NP AP П 1 101 3 П 1 Заря Москва П 2 101 4 П 2 Восход Тверь П 3 101 5 П 3 Рассвет Тула

Нормализация данных

Нормализация данных

База данных

База данных

Создание баз данных

Создание баз данных

Информационные ресурсы предприятия

Информационные ресурсы предприятия

Информационные ресурсы предприятия

Информационные ресурсы предприятия

Информационные ресурсы предприятия

Информационные ресурсы предприятия

Хранилище данных

Хранилище данных

Хранилище данных Товарная группа Объем продаж ТР 1 ТР 1 Общий объем продаж 2 3 1 5 4 15

Хранилище данных Товарная группа Объем продаж ТР 1 ТР 1 Общий объем продаж 2 3 1 5 4 15

Хранилище данных Товарная группа 2007 2008 ТГ 1 2 9 ТГ 2 3 8 ТГ 3 1 5 ТГ 4 5 6 ТГ 5 4 1 Всего 15 29

Хранилище данных Товарная группа 2007 2008 ТГ 1 2 9 ТГ 2 3 8 ТГ 3 1 5 ТГ 4 5 6 ТГ 5 4 1 Всего 15 29

Хранилище данных Период 2004 2005 2006 2007 2008 2009 Средний объем Объем продаж 10 5 10 2 20 5 8, 6

Хранилище данных Период 2004 2005 2006 2007 2008 2009 Средний объем Объем продаж 10 5 10 2 20 5 8, 6

Хранилище данных Тула Москва Объем продаж 15 32 Затраты на продажу 6 9

Хранилище данных Тула Москва Объем продаж 15 32 Затраты на продажу 6 9

Базы знаний

Базы знаний

Семантическая сеть базы знаний

Семантическая сеть базы знаний

Дерево вывода Правило 1 ЕСЛИ индекс цен возрастет не менее чем на 3% (условие В, ct(В)) И цены на энергоносители вырастут не более чем на 19% (условие С, ct(С) = 0, 4) ТО акции покупать (заключение А) ct(А) =? , ct(правила 1) = 0, 7) Правило 2. ЕСЛИ ВВП возрастет не менее чем на 1, 5% (условие Д, ct(Д) = 0, 8) ИЛИ ставки Центрального банка будут в пределах 12% (условие Е, ct(Е) = 0, 5) ИЛИ объем экспорта возрастет более чем на 5% (условие G, ct(G) = 0, 6) ТО индекс цен возрастет не менее чем на 3%. (заключение В) ct(В) = ? , ct(правила 2) = 0, 3

Дерево вывода Правило 1 ЕСЛИ индекс цен возрастет не менее чем на 3% (условие В, ct(В)) И цены на энергоносители вырастут не более чем на 19% (условие С, ct(С) = 0, 4) ТО акции покупать (заключение А) ct(А) =? , ct(правила 1) = 0, 7) Правило 2. ЕСЛИ ВВП возрастет не менее чем на 1, 5% (условие Д, ct(Д) = 0, 8) ИЛИ ставки Центрального банка будут в пределах 12% (условие Е, ct(Е) = 0, 5) ИЛИ объем экспорта возрастет более чем на 5% (условие G, ct(G) = 0, 6) ТО индекс цен возрастет не менее чем на 3%. (заключение В) ct(В) = ? , ct(правила 2) = 0, 3

Фреймы Имя фрейма «Руководитель» Слоты Значения Список связанных процедур Специальность Служащий Процедура 1 ФИО Иванов И. И. Адрес Пермь Процедура 2 Отдел Конструкторский Процедура 3 Заработная плата Число Процедура 4 Дата принятия на «Дата» работу Имя фрейма «Зарплата» Слоты Значения Список связанных процедур Почасовая заработная плата Число Процедура 5 Код налога «Код» Процедура 6 Налог на дату Число

Фреймы Имя фрейма «Руководитель» Слоты Значения Список связанных процедур Специальность Служащий Процедура 1 ФИО Иванов И. И. Адрес Пермь Процедура 2 Отдел Конструкторский Процедура 3 Заработная плата Число Процедура 4 Дата принятия на «Дата» работу Имя фрейма «Зарплата» Слоты Значения Список связанных процедур Почасовая заработная плата Число Процедура 5 Код налога «Код» Процедура 6 Налог на дату Число

Дерево целей

Дерево целей

Нечеткие множества

Нечеткие множества

Нечеткие множества

Нечеткие множества

Низкие процентные ставки

Низкие процентные ставки

Средства доступа к информационным ресурсам

Средства доступа к информационным ресурсам

Средства доступа к информационным ресурсам

Средства доступа к информационным ресурсам

Средства доступа к информационным ресурсам

Средства доступа к информационным ресурсам

Сетевые средства доступа к информационным ресурсам

Сетевые средства доступа к информационным ресурсам

Категории информационных ресурсов в Интернет www. gale. com Gale Directory of Databases www. yahoo. com www. lycos. com www. inforeg. ru

Категории информационных ресурсов в Интернет www. gale. com Gale Directory of Databases www. yahoo. com www. lycos. com www. inforeg. ru

Гипертекст

Гипертекст

.") Доступ к информационным ресурсам с помощью поисковой машины Основа (номер страницы, …, номер страницы).

Доступ к информационным ресурсам с помощью поисковой машины Основа (номер страницы, …, номер страницы).

Распознавание смысла запроса в Internet

Распознавание смысла запроса в Internet

Тема 4. Информационные технологии и их базовое программное обеспечение l l l 1. Состав и содержание информационных технологий 2. Содержание основных технологических операций 3. Состав сетей, обеспечивающих инфокоммуникационные технологии м 4. Основные направления в развитии инфокоммуникационных технологий 5. Формы реализации инфокомуникационных технологий Литература 1. Романов А. Н. , Одинцов Б. Е. Информационные системы в экономике Учебное пособие. - М. : Вузовский учебник, 2008 (92 -110). 2. Информационные системы и технологии в экономике и управлении/Под ред. проф. В. В. Трофимова. М. : Высшее образование, 2007. 3. Экономическая информатика: Введение в экономический анализ информационных систем. - М. : ИНФРА-М, 2005. 4. Дайитбегов Д. М. , Черноусов Е. А. Основы алгоритмизации и алгоритмические языки: учебное пособие. - 2 -е изд. - М. : Финансы и статистика, 1992. 5. Бугорский В. Н. Сетевая экономика. - М. : Финансы и статистика, 2007. 4. Ойхман Е. Г, Попов Э. В. Реинжиниринг бизнеса: Реинжиниринг организаций и информационные технологии. - Финансы и статистика, 1997. 6. Барсегян А. А. , Куприянов М. С. , Степаненко В. В. , Холод И. И. Методы и модели анализа данных: OPLAP и Data Mining. - СПб. : БХВ-Петербург, 2004. 7. Румянцев В. Ф. , Баркалов С. А. , Гуреева И. В. , Портных В. А. Информационные технологии в управлении бизнес-процессами. - М. : Институт проблем управления им. В. А. Трапезникова, 2001. 8. Бочаров Е. П. Интегрированные корпоративные информационные системы: Принципы построения: Учеб. пособие/Е. П. Бочаров, А. И. Колдина. - М. : Финансы и статистика, 2005.

Тема 4. Информационные технологии и их базовое программное обеспечение l l l 1. Состав и содержание информационных технологий 2. Содержание основных технологических операций 3. Состав сетей, обеспечивающих инфокоммуникационные технологии м 4. Основные направления в развитии инфокоммуникационных технологий 5. Формы реализации инфокомуникационных технологий Литература 1. Романов А. Н. , Одинцов Б. Е. Информационные системы в экономике Учебное пособие. - М. : Вузовский учебник, 2008 (92 -110). 2. Информационные системы и технологии в экономике и управлении/Под ред. проф. В. В. Трофимова. М. : Высшее образование, 2007. 3. Экономическая информатика: Введение в экономический анализ информационных систем. - М. : ИНФРА-М, 2005. 4. Дайитбегов Д. М. , Черноусов Е. А. Основы алгоритмизации и алгоритмические языки: учебное пособие. - 2 -е изд. - М. : Финансы и статистика, 1992. 5. Бугорский В. Н. Сетевая экономика. - М. : Финансы и статистика, 2007. 4. Ойхман Е. Г, Попов Э. В. Реинжиниринг бизнеса: Реинжиниринг организаций и информационные технологии. - Финансы и статистика, 1997. 6. Барсегян А. А. , Куприянов М. С. , Степаненко В. В. , Холод И. И. Методы и модели анализа данных: OPLAP и Data Mining. - СПб. : БХВ-Петербург, 2004. 7. Румянцев В. Ф. , Баркалов С. А. , Гуреева И. В. , Портных В. А. Информационные технологии в управлении бизнес-процессами. - М. : Институт проблем управления им. В. А. Трапезникова, 2001. 8. Бочаров Е. П. Интегрированные корпоративные информационные системы: Принципы построения: Учеб. пособие/Е. П. Бочаров, А. И. Колдина. - М. : Финансы и статистика, 2005.

Информационная технология – это совокупность методов и средств для сбора, передачи, обработки, хранения и выдачи информации, выполняемых в определенной последовательности с мощью средств компьютеризации или без таковых.

Информационная технология – это совокупность методов и средств для сбора, передачи, обработки, хранения и выдачи информации, выполняемых в определенной последовательности с мощью средств компьютеризации или без таковых.

, Управленческие информационные системы (MIS-технологии: Management Information Systems), Технологии") Транзакционные технологии (TPS-технологии: Transactions Processing Systems), Управленческие информационные системы (MIS-технологии: Management Information Systems), Технологии аналитической обработки данных (DSS-технологии: DSS-Decision Support Systems) Технологии интеллектуальной обработки данных (ESS-технологии: ESS - Executive Support Systems).

Транзакционные технологии (TPS-технологии: Transactions Processing Systems), Управленческие информационные системы (MIS-технологии: Management Information Systems), Технологии аналитической обработки данных (DSS-технологии: DSS-Decision Support Systems) Технологии интеллектуальной обработки данных (ESS-технологии: ESS - Executive Support Systems).

Типовые информационные технологии

Типовые информационные технологии

Типовые информационные технологические OLTPоперации, используемые на оперативном уровне управления

Типовые информационные технологические OLTPоперации, используемые на оперативном уровне управления

Базовые информационные информация технологии

Базовые информационные информация технологии

Типовые информационные технологии и операции, используемые на тактическом уровне

Типовые информационные технологии и операции, используемые на тактическом уровне

Рис. . Типовые информационные технологии и операции, используемые на стратегическом уровне

Рис. . Типовые информационные технологии и операции, используемые на стратегическом уровне

Примеры задач OLTP, OLAP и DM-технологий Проблема Какую задачу можно сформулировать для OLTPтехнологии Какую задачу можно сформулировать для OLAPтехнологии Какую задачу можно сформулировать для DM-технологи Снижение количества клиентов Рассчитать количество клиентов по периодам Какова динамика средних размеров счетов настоящих и бывших клиентов Какова закономерность в отказе клиентов от наших услуг

Примеры задач OLTP, OLAP и DM-технологий Проблема Какую задачу можно сформулировать для OLTPтехнологии Какую задачу можно сформулировать для OLAPтехнологии Какую задачу можно сформулировать для DM-технологи Снижение количества клиентов Рассчитать количество клиентов по периодам Какова динамика средних размеров счетов настоящих и бывших клиентов Какова закономерность в отказе клиентов от наших услуг

Информационная технология в виде иерархической структуры

Информационная технология в виде иерархической структуры

Схема движения документов в локальной сети

Схема движения документов в локальной сети

Операции ввода и контроля l l l метод проверки границ (метод "вилки"); метод справочника; метод проверки структуры кода; метод контрольных сумм. Метод проверки границ возможен, если множество разрешенных значений контролируемого реквизита находится в некоторых границах, что можно представить следующим образом: l Допустим значения реквизита "код склада" находится в диапазоне от 1 до 12. Тогда контроль организуется с помощью следующего правила: l .

Операции ввода и контроля l l l метод проверки границ (метод "вилки"); метод справочника; метод проверки структуры кода; метод контрольных сумм. Метод проверки границ возможен, если множество разрешенных значений контролируемого реквизита находится в некоторых границах, что можно представить следующим образом: l Допустим значения реквизита "код склада" находится в диапазоне от 1 до 12. Тогда контроль организуется с помощью следующего правила: l .

Код поставщика Фактически") Операция сортировки Код поставщика Код товара Фактически поставлено (руб. ) Код поставщика Фактически поставлено (руб. ) 101 2001 5 100 2000 3 100 9 100 2001 4 101 10 101 2002 2 100 2002 2 Всего 19 101 2000 3

Операция сортировки Код поставщика Код товара Фактически поставлено (руб. ) Код поставщика Фактически поставлено (руб. ) 101 2001 5 100 2000 3 100 9 100 2001 4 101 10 101 2002 2 100 2002 2 Всего 19 101 2000 3

100 2000") Операция сортировки Код поставщик а Код товара Фактически поставлено (руб. ) 100 2000 3 2000 6 101 2000 3 2001 9 100 2001 4 2002 4 101 2001 5 Всего 19 100 2002 2 101 2002 2

Операция сортировки Код поставщик а Код товара Фактически поставлено (руб. ) 100 2000 3 2000 6 101 2000 3 2001 9 100 2001 4 2002 4 101 2001 5 Всего 19 100 2002 2 101 2002 2

100") Операция поиска Код поставщик а Код товар а Фактически поставлено (руб. ) 100 2000 3 101 2000 5

Операция поиска Код поставщик а Код товар а Фактически поставлено (руб. ) 100 2000 3 101 2000 5

Вычислительные операции l Специфика экономических расчетов состоит в выполнении в подавляющих случаях арифметических операций. Пусть а 1, а 2, а 3, …, аn числовая последовательность, обозначающая: l а 1 – заработная плата сотрудника А; l а 2 – заработная плата сотрудника Б и т. д. l Обозначив через аi заработную плату i-го сотрудника модно определить сумму заработной платы, начисленной всем сотрудникам на основании следующей формулы: l l где С – общая сумма начисленной заработной платы; l - сумма заработной платы i-го сотрудника; l n – количество сотрудников.

Вычислительные операции l Специфика экономических расчетов состоит в выполнении в подавляющих случаях арифметических операций. Пусть а 1, а 2, а 3, …, аn числовая последовательность, обозначающая: l а 1 – заработная плата сотрудника А; l а 2 – заработная плата сотрудника Б и т. д. l Обозначив через аi заработную плату i-го сотрудника модно определить сумму заработной платы, начисленной всем сотрудникам на основании следующей формулы: l l где С – общая сумма начисленной заработной платы; l - сумма заработной платы i-го сотрудника; l n – количество сотрудников.

для доступа сотрудников к собственным") Инфокоммуникационные технологии 1. Локальной сети LAN (Local Area Net) для доступа сотрудников к собственным информационным ресурсам и делового взаимодействия сотрудников; 2. Виртуальной локальной сети VLAN (Virtual LAN) – группа узлов сети, трафик которой полностью изолирован от других узлов (изолированная локальная сеть); 3. Региональной сети масштаба города MAN (Metropolitan Area Network)$ 4. Глобальной сети (Wide Area Network); 5. Электронной торговой сети ETNs (Electronic Trading Networks); 6. Автоматизированных торговых сетях ECN (Electronic Communication Network).

Инфокоммуникационные технологии 1. Локальной сети LAN (Local Area Net) для доступа сотрудников к собственным информационным ресурсам и делового взаимодействия сотрудников; 2. Виртуальной локальной сети VLAN (Virtual LAN) – группа узлов сети, трафик которой полностью изолирован от других узлов (изолированная локальная сеть); 3. Региональной сети масштаба города MAN (Metropolitan Area Network)$ 4. Глобальной сети (Wide Area Network); 5. Электронной торговой сети ETNs (Electronic Trading Networks); 6. Автоматизированных торговых сетях ECN (Electronic Communication Network).

Виртуальное предприятие

Виртуальное предприятие

Виртуальное предприятие

Виртуальное предприятие

Формы электронного бизнеса

Формы электронного бизнеса

Сокращение затрат при использовании инфокоммуникационных технологий

Сокращение затрат при использовании инфокоммуникационных технологий

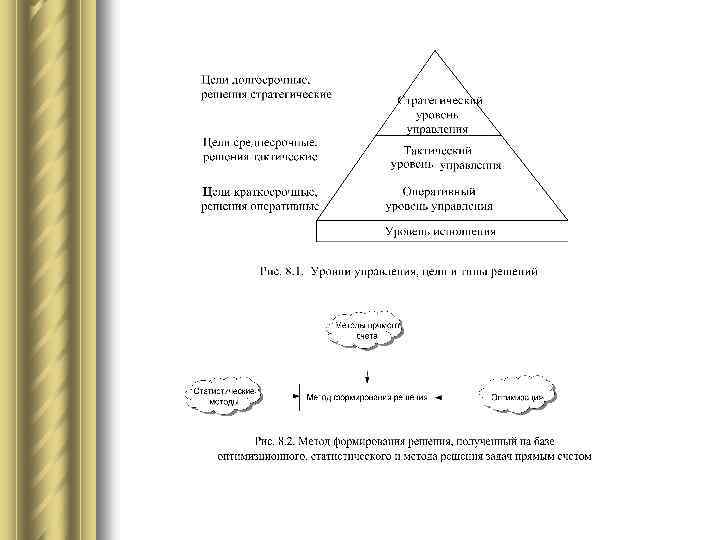

Тема 5. Компьютерные технологии интеллектуальной поддержки управленческих решений 1. Общая характеристика методов формирования решений l 2. Этапы принятия решений и критерии их оценки l 3. Формирование решений средствами таблиц l 4. Формирование решений в условиях определенности l 5. Формирование решений в условиях неопределенности l 6. Формирование решений в условиях риска l 7. Формирование решений с помощью нейросетей l 8. Формирование решений с помощью нечетких множеств

Тема 5. Компьютерные технологии интеллектуальной поддержки управленческих решений 1. Общая характеристика методов формирования решений l 2. Этапы принятия решений и критерии их оценки l 3. Формирование решений средствами таблиц l 4. Формирование решений в условиях определенности l 5. Формирование решений в условиях неопределенности l 6. Формирование решений в условиях риска l 7. Формирование решений с помощью нейросетей l 8. Формирование решений с помощью нечетких множеств

l Литература l 1. Романов А. Н. , Одинцов Б. Е. Информационные системы в экономике: Учебное пособие. - М. : Вузовский учебник, 2008 (стр. 249 -278). l 2. Одинцов Б. Е. Обратные вычисления в формировании экономических решений. - М. : Финансы и статистика, 2004. l 3. Романов А. Н. , Одинцов Б. Е. Советующие информационные системы в l экономике: Уч. пособие для вузов. -М. : ЮНИТИ, 2000. l 4. Матвеев Л. А. Компьютерная поддержка решений. - СПб. : Специальная литература, 1998. l 5. Гапоненко Т. В. Управленческие решения. - Ростов н/ Д: Феникс, 2008. l 6. Ларичев О. И. Теория и методы принятия решений. - М. : Логос, 2000.

l Литература l 1. Романов А. Н. , Одинцов Б. Е. Информационные системы в экономике: Учебное пособие. - М. : Вузовский учебник, 2008 (стр. 249 -278). l 2. Одинцов Б. Е. Обратные вычисления в формировании экономических решений. - М. : Финансы и статистика, 2004. l 3. Романов А. Н. , Одинцов Б. Е. Советующие информационные системы в l экономике: Уч. пособие для вузов. -М. : ЮНИТИ, 2000. l 4. Матвеев Л. А. Компьютерная поддержка решений. - СПб. : Специальная литература, 1998. l 5. Гапоненко Т. В. Управленческие решения. - Ростов н/ Д: Феникс, 2008. l 6. Ларичев О. И. Теория и методы принятия решений. - М. : Логос, 2000.

Критерий осторожного выбора. Этот критерий соответствует правилу "рассчитывай на худший случай": где Сij - результаты, которые будут получены по i-му варианту в j-й ситуации. Критерий оптимистичного выбора ориентирован на правило "рассчитывай на лучший случай". Наилучший вариант определяется по формуле:

Критерий осторожного выбора. Этот критерий соответствует правилу "рассчитывай на худший случай": где Сij - результаты, которые будут получены по i-му варианту в j-й ситуации. Критерий оптимистичного выбора ориентирован на правило "рассчитывай на лучший случай". Наилучший вариант определяется по формуле:

Таблица " Стоимость – эффективность " Варианты решений Общие затраты Общие доходы Отношение доходов к затратам Ранг вариант а В 1 100 170 1, 7 2 В 2 400 620 1, 55 3 В 3 300 380 1, 27 4 В 4 50 160 3, 2 1 Таблица "Стоимость – критерий" Варианты решения Критерий К 1 Критерий К 2 В 1 100 200 В 2 400 В 3 Критерий К 3 Общая оценка по всем критериям Ранг варианта 400 160 2 250 700 385 4 300 180 500 284 3 В 4 50 210 600 153 1 Коэффици ент значимост и критерия 0, 6 0, 3 0, 1 ОБЩИЕ ИЗДЕРЖКИ

Таблица " Стоимость – эффективность " Варианты решений Общие затраты Общие доходы Отношение доходов к затратам Ранг вариант а В 1 100 170 1, 7 2 В 2 400 620 1, 55 3 В 3 300 380 1, 27 4 В 4 50 160 3, 2 1 Таблица "Стоимость – критерий" Варианты решения Критерий К 1 Критерий К 2 В 1 100 200 В 2 400 В 3 Критерий К 3 Общая оценка по всем критериям Ранг варианта 400 160 2 250 700 385 4 300 180 500 284 3 В 4 50 210 600 153 1 Коэффици ент значимост и критерия 0, 6 0, 3 0, 1 ОБЩИЕ ИЗДЕРЖКИ

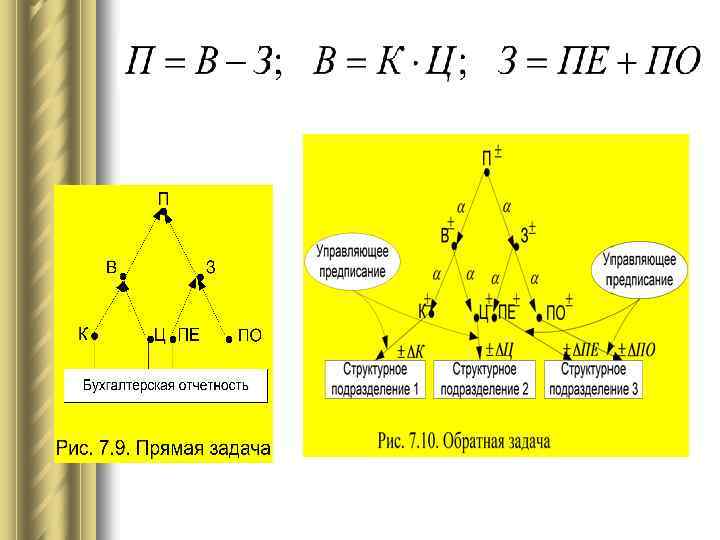

переменные затраты прибыль, выручка, постоянные затраты Расчетная динамика финансовых показателей предприятия А B C D 1 Показатель 2005 2006 2007 2 Прибыль (убытки) от продаж ВЗ-В 4 -В 5 10 С 3 -С 4 -С 5 12 D 3 -D 4 -D 5 15. 44 3 Выручка (В) 100 В 3*В 6 112 C 3*C 6 125. 44 4 Переменные затраты (ПЕ) 60 В 4+5 65 C 4+5 70 5 Постоянные затраты (ПО) 30 В 5+5 35 C 5+5 40 6 Рост выручки 1, 12 В 6 Номер строки

переменные затраты прибыль, выручка, постоянные затраты Расчетная динамика финансовых показателей предприятия А B C D 1 Показатель 2005 2006 2007 2 Прибыль (убытки) от продаж ВЗ-В 4 -В 5 10 С 3 -С 4 -С 5 12 D 3 -D 4 -D 5 15. 44 3 Выручка (В) 100 В 3*В 6 112 C 3*C 6 125. 44 4 Переменные затраты (ПЕ) 60 В 4+5 65 C 4+5 70 5 Постоянные затраты (ПО) 30 В 5+5 35 C 5+5 40 6 Рост выручки 1, 12 В 6 Номер строки

Например, если в качестве цели использовать показатель желаемой прибыли в 2007 году, равный 40 ед. , а в качестве искомого значения показатель роста выручки, который обеспечит эту прибыль, то ответом будет значение показателя роста выручки в 2005 году 1, 22. Для этого необходимо установить курсор в ячейку D 2, где должна быть представлена желаемая прибыль в 2007 году, и выполнить следующие действия: Сервис/Подбор параметра. В поле "Установить в ячейке" будет находиться адрес D 2 (см. рис. 8. 4). В поле "Значение" следует указать 40. Так как нас интересует значение показателя "Рост выручки в 2005 году", поэтому в поле "Изменяя значение ячейки" следует указать адрес ячейки В 6. В результате получим 1, 22.

Например, если в качестве цели использовать показатель желаемой прибыли в 2007 году, равный 40 ед. , а в качестве искомого значения показатель роста выручки, который обеспечит эту прибыль, то ответом будет значение показателя роста выручки в 2005 году 1, 22. Для этого необходимо установить курсор в ячейку D 2, где должна быть представлена желаемая прибыль в 2007 году, и выполнить следующие действия: Сервис/Подбор параметра. В поле "Установить в ячейке" будет находиться адрес D 2 (см. рис. 8. 4). В поле "Значение" следует указать 40. Так как нас интересует значение показателя "Рост выручки в 2005 году", поэтому в поле "Изменяя значение ячейки" следует указать адрес ячейки В 6. В результате получим 1, 22.

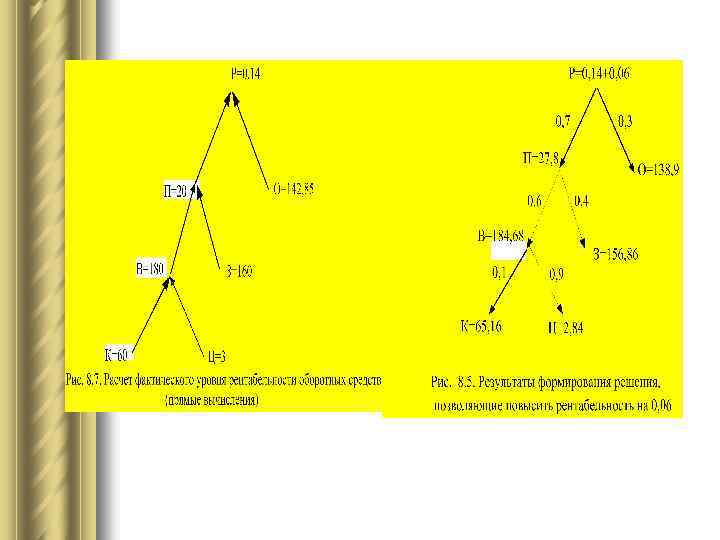

Управляющие предписания руководителям структурных подразделений Структурное подразделение, для которого формируются управляющие предписания Наименование показателя Обозна чение Значение Изменение ± исходное расчетн ое Руководство фирмы Рентабельность Р 0, 14 0, 2(жел аемое) 0, 06 Финансовый отдел Прибыль П 20 27, 8 Отдел снабжения, Зав. складом Оборотные средства (материальные запасы) О 142, 85 138, 9 -3, 95 Финансовый отдел Выручка В 180 184, 68 Финансовый отдел Затраты З 160 156, 86 -3, 14 Плановый отдел Объем производства К 60 65, 16 Отдел сбыта Цена продажи Ц 3 2, 84 -0, 16

Управляющие предписания руководителям структурных подразделений Структурное подразделение, для которого формируются управляющие предписания Наименование показателя Обозна чение Значение Изменение ± исходное расчетн ое Руководство фирмы Рентабельность Р 0, 14 0, 2(жел аемое) 0, 06 Финансовый отдел Прибыль П 20 27, 8 Отдел снабжения, Зав. складом Оборотные средства (материальные запасы) О 142, 85 138, 9 -3, 95 Финансовый отдел Выручка В 180 184, 68 Финансовый отдел Затраты З 160 156, 86 -3, 14 Плановый отдел Объем производства К 60 65, 16 Отдел сбыта Цена продажи Ц 3 2, 84 -0, 16

Номер правил а Содержание правила Коэффициент определенности 1 1 Если С 1 ИЛИ С 2 ИЛИ Е 12, ТО Г 0, 8 2 2 ЕСЛИ С 3 И С 4, ТО С 1 0, 7 3 ЕСЛИ Е 8 ИЛИ Е 9 ИЛИ Е 11, ТО С 2 0, 8 Урове нь дерев а Содержание узла в дереве вывода Обознач ение узла Г Коэффициент определенно сти Акции покупать ? С 1 В текущем году прибыль предприятия не снижалась ? С 2 Риск потерь средств низкий ? С 3 Выручка в текущем году не снижалась 0, 4 С 4 Затраты не возросли 0, 6 Е 8 Репутация предприятия высокая 0, 7 Е 9 Отдача от вложений больше уровня инфляции 0, 4 Е 11 Цена акций допустимая 0, 3 Е 12 Стоимость акционерного капитала на акцию 0, 5 ct(С 1) = 0, 4*0, 7 = 0, 28; ct (C 2) = 0, 7*0, 8 = 0, 56; ct (Г) = 0, 56*0, 8 = 0, 45. не меньше ее цены

Номер правил а Содержание правила Коэффициент определенности 1 1 Если С 1 ИЛИ С 2 ИЛИ Е 12, ТО Г 0, 8 2 2 ЕСЛИ С 3 И С 4, ТО С 1 0, 7 3 ЕСЛИ Е 8 ИЛИ Е 9 ИЛИ Е 11, ТО С 2 0, 8 Урове нь дерев а Содержание узла в дереве вывода Обознач ение узла Г Коэффициент определенно сти Акции покупать ? С 1 В текущем году прибыль предприятия не снижалась ? С 2 Риск потерь средств низкий ? С 3 Выручка в текущем году не снижалась 0, 4 С 4 Затраты не возросли 0, 6 Е 8 Репутация предприятия высокая 0, 7 Е 9 Отдача от вложений больше уровня инфляции 0, 4 Е 11 Цена акций допустимая 0, 3 Е 12 Стоимость акционерного капитала на акцию 0, 5 ct(С 1) = 0, 4*0, 7 = 0, 28; ct (C 2) = 0, 7*0, 8 = 0, 56; ct (Г) = 0, 56*0, 8 = 0, 45. не меньше ее цены

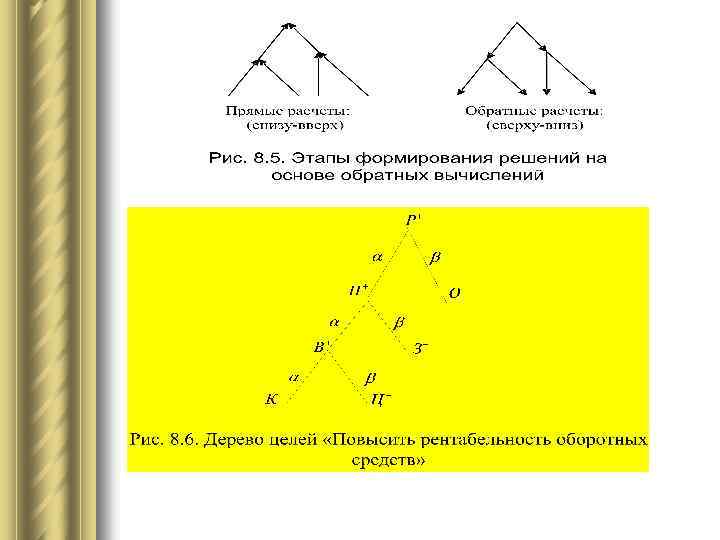

Принятие решений в условиях риска l Рассмотрим пример. Допустим лицу, принимающему решение, известно два варианта повышения уровня рентабельности: l Произвести продукцию А в количестве 100 ед. и продать ее по цене 10 ед. за штуку. Себестоимость единицы продукции составляет 8 ед. l Произвести продукцию В в количестве 50 ед. и продать ее по цене 20 ед. за штуку. Себестоимость единицы продукции составляет 18 ед. l Для упрощения задачи будем считать, что в случае неблагоприятного рынка для какой либо продукции предприятие терпит убытки по ее себестоимости. Тогда в случае благоприятного рынка предприятие получит от продажи продукции следующий доход: l l l От продукции А: d 1=100 * 10=1000 ед. От продукции В: d 2= 50 * 20= 1000 ед. При неблагоприятном рынке оно будет убыточным: От продукции А: d 1=-100 * 8= -800 ед. От продукции В: d 2= - 50 * 18= -900 ед. Построим дерево решений, на котором отразим последовательность событий от корня к листьям, а затем выполним расчет доходов (убытков) в обратном направлении.

Принятие решений в условиях риска l Рассмотрим пример. Допустим лицу, принимающему решение, известно два варианта повышения уровня рентабельности: l Произвести продукцию А в количестве 100 ед. и продать ее по цене 10 ед. за штуку. Себестоимость единицы продукции составляет 8 ед. l Произвести продукцию В в количестве 50 ед. и продать ее по цене 20 ед. за штуку. Себестоимость единицы продукции составляет 18 ед. l Для упрощения задачи будем считать, что в случае неблагоприятного рынка для какой либо продукции предприятие терпит убытки по ее себестоимости. Тогда в случае благоприятного рынка предприятие получит от продажи продукции следующий доход: l l l От продукции А: d 1=100 * 10=1000 ед. От продукции В: d 2= 50 * 20= 1000 ед. При неблагоприятном рынке оно будет убыточным: От продукции А: d 1=-100 * 8= -800 ед. От продукции В: d 2= - 50 * 18= -900 ед. Построим дерево решений, на котором отразим последовательность событий от корня к листьям, а затем выполним расчет доходов (убытков) в обратном направлении.

– математическое ожидание общего или промежуточного результата; pi – вероятность наступления i-го") где Е(общего_результата) – математическое ожидание общего или промежуточного результата; pi – вероятность наступления i-го события; ; di – результат (частный), получаемый при наступлении i-го события; n – количество событий, влияющих на общий (промежуточный) результат.

где Е(общего_результата) – математическое ожидание общего или промежуточного результата; pi – вероятность наступления i-го события; ; di – результат (частный), получаемый при наступлении i-го события; n – количество событий, влияющих на общий (промежуточный) результат.

Определим средний ожидаемый доход для каждого из вариантов: • Вывод: целесообразным будет вариант 1, т. е. производство продукции А. • • • Допустим, в результате такого обследования получены следующие вероятности: ситуация будет благоприятна для продукта А с вероятностью 0, 6; ситуация будет благоприятна для продукта В с вероятностью 0, 7. Воспользовавшись формулой расчета математического ожидания получим: • В данном случае выгоднее выбрать вариант 2, т. е. производство продукции В.

Определим средний ожидаемый доход для каждого из вариантов: • Вывод: целесообразным будет вариант 1, т. е. производство продукции А. • • • Допустим, в результате такого обследования получены следующие вероятности: ситуация будет благоприятна для продукта А с вероятностью 0, 6; ситуация будет благоприятна для продукта В с вероятностью 0, 7. Воспользовавшись формулой расчета математического ожидания получим: • В данном случае выгоднее выбрать вариант 2, т. е. производство продукции В.

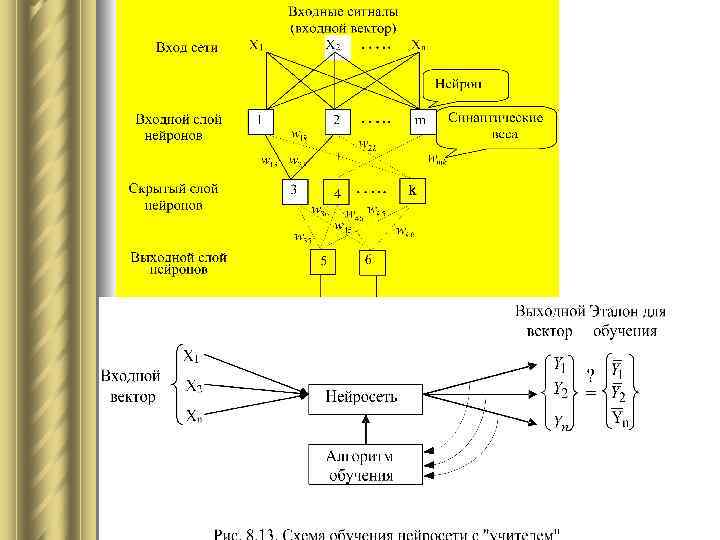

Обучающие вектора С 1 -5 С 1 -10 С 1 -15 11. 01. 2007 20, 1 20, 7 20, 9 12. 01. 2007 20, 3 20, 5 20, 7 . . . Дата … Сi-5 Сi-10 Сi-15 … Ст. А … 16, 7 16, 9 16, 8 … 41, 7 … 16, 4 16, 7 16, 3 … 41, 8 . . . . В таблице использованы следующие обозначения: Сi-5 – средняя стоимость акций i-й компании за предыдущие пять дней (с 1 -го по 5 -й день); Сi-10 – средняя стоимость акций i-й компании за предыдущие десять дней (с 6 -го по 10 й день); Сi-15 – средняя стоимость акций i-й компании за предыдущие пятнадцать дней (с 11 -го по 15 -й день); Ст. А – стоимость акций компании А.

Обучающие вектора С 1 -5 С 1 -10 С 1 -15 11. 01. 2007 20, 1 20, 7 20, 9 12. 01. 2007 20, 3 20, 5 20, 7 . . . Дата … Сi-5 Сi-10 Сi-15 … Ст. А … 16, 7 16, 9 16, 8 … 41, 7 … 16, 4 16, 7 16, 3 … 41, 8 . . . . В таблице использованы следующие обозначения: Сi-5 – средняя стоимость акций i-й компании за предыдущие пять дней (с 1 -го по 5 -й день); Сi-10 – средняя стоимость акций i-й компании за предыдущие десять дней (с 6 -го по 10 й день); Сi-15 – средняя стоимость акций i-й компании за предыдущие пятнадцать дней (с 11 -го по 15 -й день); Ст. А – стоимость акций компании А.

- коэффициент текущей ликвидности; - оборотные средства; - краткосрочные обязательства. - коэффициент финансирования; С – собственный капитал; З – заемный капитал. - рентабельность собственного капитала; П - прибыль. Коэффициенты Значения коэффициентов Нормативно е значение Предприятие п 1 Предприятие п 2 1, 52 2, 07 от 1 до 2 1, 46 0, 9 от 1 до 1, 3 0, 16 0, 14 чем выше, тем лучше

- коэффициент текущей ликвидности; - оборотные средства; - краткосрочные обязательства. - коэффициент финансирования; С – собственный капитал; З – заемный капитал. - рентабельность собственного капитала; П - прибыль. Коэффициенты Значения коэффициентов Нормативно е значение Предприятие п 1 Предприятие п 2 1, 52 2, 07 от 1 до 2 1, 46 0, 9 от 1 до 1, 3 0, 16 0, 14 чем выше, тем лучше

Вычисление фактических значений функций принадлежности l Например, число 1 получено следующим образом: фактическое значение для предприятия равно 1, 52. Ближайшее теоретическое значение функции принадлежности равно 1 при значении данного коэффициента, равном 1, 5. Поэтому фактическое и теоретическое значение данного коэффициента будем считать равными, что позволяет использовать значение функции принадлежности, равное 1. Для второго предприятия фактическое значение равно 2, 07. Ближайшее значение функции принадлежности к данному числу равно 0, 5. Поэтому, используя его, определяем значение функции принадлежности, равное 0, 5.

Вычисление фактических значений функций принадлежности l Например, число 1 получено следующим образом: фактическое значение для предприятия равно 1, 52. Ближайшее теоретическое значение функции принадлежности равно 1 при значении данного коэффициента, равном 1, 5. Поэтому фактическое и теоретическое значение данного коэффициента будем считать равными, что позволяет использовать значение функции принадлежности, равное 1. Для второго предприятия фактическое значение равно 2, 07. Ближайшее значение функции принадлежности к данному числу равно 0, 5. Поэтому, используя его, определяем значение функции принадлежности, равное 0, 5.

l Выполнение процедуры свертки для выявления наилучшего претендента на выдачу кредита. l то есть выбирается минимальное значение функции принадлежности среди значений, отражающих приемлемость коэффициентов по каждому критерию для каждого предприятия в отдельности: l l Результирующий вектор, позволяющий выявить претендента на кредитование, получают за счет выполнения операции объединения результатов предыдущей операции, то есть: l . l Таким образом, выбирается второе предприятие, для которого значение функции принадлежности максимальное и равняется 0, 4.

l Выполнение процедуры свертки для выявления наилучшего претендента на выдачу кредита. l то есть выбирается минимальное значение функции принадлежности среди значений, отражающих приемлемость коэффициентов по каждому критерию для каждого предприятия в отдельности: l l Результирующий вектор, позволяющий выявить претендента на кредитование, получают за счет выполнения операции объединения результатов предыдущей операции, то есть: l . l Таким образом, выбирается второе предприятие, для которого значение функции принадлежности максимальное и равняется 0, 4.

Тема 6. Применение информационных систем и технологий в практике управления 1. Модели как основа использования компьютеров в практике управления. Их классификация 2. Информационное моделирование экономических процессов 3. Классификация и кодирование экономической информации 4. Методы компьютерного решения экономических задач 5. Этапы компьютерного решения расчетных экономических задач 6. Постановка аналитической задачи и ее компьютерное решение 7. Решение задач с помощью экспертных систем

Тема 6. Применение информационных систем и технологий в практике управления 1. Модели как основа использования компьютеров в практике управления. Их классификация 2. Информационное моделирование экономических процессов 3. Классификация и кодирование экономической информации 4. Методы компьютерного решения экономических задач 5. Этапы компьютерного решения расчетных экономических задач 6. Постановка аналитической задачи и ее компьютерное решение 7. Решение задач с помощью экспертных систем

l Литература l 1. Романов А. Н. , Одинцов Б. Е. Информационные системы в экономике: Учебное пособие. - М. : Вузовский учебник, 2008 (стр. 172 -248). l 2. Елиферов В. Г. , Репин В. В. Бизнес-процессы: Регламентация и управлеие. - М. : ИНФРА-М, 2009. l 3. Калашян А. Н. , Калянов Г. Н. Структурные модели бизнеса: DFD-технологии. М. Финансы и статистика, 2003. l 4. Черемных С. В. И др. Моделирование и аналих систем. IDEF-технологии. -М. : Финансы и ститистика, 2002. l 5. Липунцов Ю. П. Управление процессами. - М. : ДМК Пресс, М. : Компания Ай. Ти, 2003 (стр. 55 -70).

l Литература l 1. Романов А. Н. , Одинцов Б. Е. Информационные системы в экономике: Учебное пособие. - М. : Вузовский учебник, 2008 (стр. 172 -248). l 2. Елиферов В. Г. , Репин В. В. Бизнес-процессы: Регламентация и управлеие. - М. : ИНФРА-М, 2009. l 3. Калашян А. Н. , Калянов Г. Н. Структурные модели бизнеса: DFD-технологии. М. Финансы и статистика, 2003. l 4. Черемных С. В. И др. Моделирование и аналих систем. IDEF-технологии. -М. : Финансы и ститистика, 2002. l 5. Липунцов Ю. П. Управление процессами. - М. : ДМК Пресс, М. : Компания Ай. Ти, 2003 (стр. 55 -70).

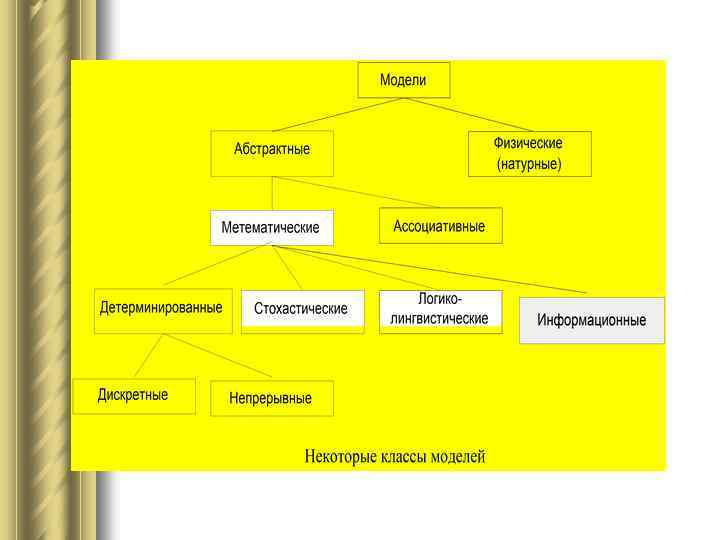

Две функции моделей

Две функции моделей

") Графическое представление процесса в нотации IDEF 0 (функциональное моделирование бизнес-процессов)

Графическое представление процесса в нотации IDEF 0 (функциональное моделирование бизнес-процессов)

") Графическое представление процесса в нотации IDEF 0 (функциональное моделирование бизнес-процессов)

Графическое представление процесса в нотации IDEF 0 (функциональное моделирование бизнес-процессов)

Описание процесса заключения договоров в нотаци IDEF 1 Среднее время выполнения отдельных функций Среднее время выполнения процесса

Описание процесса заключения договоров в нотаци IDEF 1 Среднее время выполнения отдельных функций Среднее время выполнения процесса

Моделирование в нотации DFD

Моделирование в нотации DFD