Временные ряды.ppt

- Количество слайдов: 107

Временные ряды в эконометрических исследованиях 1. Специфика временного ряда как источника данных в эконометрическом моделировании 2. Автокорреляция уровней ряда и ее последствия 3. Моделирование тенденций временного ряда 4. Использование трендовых моделей для прогнозирования 5. Моделирование периодических колебаний 6. Моделирование взаимосвязей по временным рядам. Методы исключения тенденции 7. Автокорреляция в остатках. Критерий Дарбина-Уотсона 8. Обобщенный метод наименьших квадратов при построении модели регрессии по временным рядам 9. Сезонные колебания их учет при построении эконометрических моделей 10. Модели с лаговыми переменными. Метод инструментальных переменных. Метод Алмон

Временные ряды в эконометрических исследованиях 1. Специфика временного ряда как источника данных в эконометрическом моделировании 2. Автокорреляция уровней ряда и ее последствия 3. Моделирование тенденций временного ряда 4. Использование трендовых моделей для прогнозирования 5. Моделирование периодических колебаний 6. Моделирование взаимосвязей по временным рядам. Методы исключения тенденции 7. Автокорреляция в остатках. Критерий Дарбина-Уотсона 8. Обобщенный метод наименьших квадратов при построении модели регрессии по временным рядам 9. Сезонные колебания их учет при построении эконометрических моделей 10. Модели с лаговыми переменными. Метод инструментальных переменных. Метод Алмон

Модели на основе рядов динамики • Модели изолированного динамического ряда • Модели системы взаимосвязанных рядов динамики • Модели автрегрессии • Модели с распределенным лагом

Модели на основе рядов динамики • Модели изолированного динамического ряда • Модели системы взаимосвязанных рядов динамики • Модели автрегрессии • Модели с распределенным лагом

• Периодические колебания (P) • Случайные колебания (E)") Компоненты временного ряда • Тенденция (T) • Периодические колебания (P) • Случайные колебания (E)

Компоненты временного ряда • Тенденция (T) • Периодические колебания (P) • Случайные колебания (E)

") Ряд без тенденции и периодических колебаний (стационарный ряд)

Ряд без тенденции и периодических колебаний (стационарный ряд)

Ряд с тенденцией

Ряд с тенденцией

Ряды с периодическими колебаниями • Ряд с периодическими и случайными колебаниями • Ряд с тенденцией, периодическими и случайными колебаниями

Ряды с периодическими колебаниями • Ряд с периодическими и случайными колебаниями • Ряд с тенденцией, периодическими и случайными колебаниями

p. Аддитивная модель p. Мультипликативная модель

p. Аддитивная модель p. Мультипликативная модель

Автокорреляция уровней ряда Корреляционная зависимость между последовательными значениями уровней временного ряда называется автокорреляцией уровней ряда

Автокорреляция уровней ряда Корреляционная зависимость между последовательными значениями уровней временного ряда называется автокорреляцией уровней ряда

Пример Имеются данные о расходах на конечное потребление и уровне дохода за 7 промежутков времени в д. е. yt - расходы на потребление, xtдоходы t 1 2 3 4 5 6 7 yt 7 8 10 9 11 12 14 12 13 16 15 16 18 19 xt

Пример Имеются данные о расходах на конечное потребление и уровне дохода за 7 промежутков времени в д. е. yt - расходы на потребление, xtдоходы t 1 2 3 4 5 6 7 yt 7 8 10 9 11 12 14 12 13 16 15 16 18 19 xt

• Выбор математической функции, описывающей тенденцию • Оценка") Этапы построения модели тенденции (уравнения тренда) • Выбор математической функции, описывающей тенденцию • Оценка параметров модели • Проверка адекватности выбранной функции и оценка точности модели • Расчет точечного и интервального прогнозов

Этапы построения модели тенденции (уравнения тренда) • Выбор математической функции, описывающей тенденцию • Оценка параметров модели • Проверка адекватности выбранной функции и оценка точности модели • Расчет точечного и интервального прогнозов

и отсутствием") Виды математических функций, описывающих тенденцию • Функции с монотонным характером возрастания (убывания) и отсутствием пределов роста (снижения) • Кривые с насыщением, т. е. устанавливается нижняя или верхняя граница изменения уровней ряда • S-образные кривые, т. е. кривые с насыщением, имеющие точку перегиба

Виды математических функций, описывающих тенденцию • Функции с монотонным характером возрастания (убывания) и отсутствием пределов роста (снижения) • Кривые с насыщением, т. е. устанавливается нижняя или верхняя граница изменения уровней ряда • S-образные кривые, т. е. кривые с насыщением, имеющие точку перегиба

Уравнения трендов

Уравнения трендов

Линейный тренд

Линейный тренд

Парабола 2 -го порядка

Парабола 2 -го порядка

Парабола третьей степени • Этот вид тренда предполагает, что по временному ряду стабильны третьи разности (∆'''), т. е. приросты вторых приростов (∆'''=∆''t - ∆''t-1), а абсолютные ускорения имеют линейную тенденцию

Парабола третьей степени • Этот вид тренда предполагает, что по временному ряду стабильны третьи разности (∆'''), т. е. приросты вторых приростов (∆'''=∆''t - ∆''t-1), а абсолютные ускорения имеют линейную тенденцию

Показательная функция

Показательная функция

Логарифмическая парабола Применяется, если стабильны - коэффициенты опережения темпов роста

Логарифмическая парабола Применяется, если стабильны - коэффициенты опережения темпов роста

Линеаризация логарифмической параболы

Линеаризация логарифмической параболы

Применяется при замедленном росте уровней временного ряда в конце периода") Полулогарифмическая кривая (логарифмический тренд) Применяется при замедленном росте уровней временного ряда в конце периода

Полулогарифмическая кривая (логарифмический тренд) Применяется при замедленном росте уровней временного ряда в конце периода

Степенной тренд • При b > 0 она характеризует непрерывный рост уровней с падающими темпами роста, а при b < 0 – их ускоренное снижение. Величина tb означает базисный коэффициент роста

Степенной тренд • При b > 0 она характеризует непрерывный рост уровней с падающими темпами роста, а при b < 0 – их ускоренное снижение. Величина tb означает базисный коэффициент роста

Степенной тренд - базисный коэффициент роста - средний коэффициент роста за период

Степенной тренд - базисный коэффициент роста - средний коэффициент роста за период

Кривые с насыщением • Гиперболы – кривые, характеризующие наличие асимптоты, выше и ниже которой признак не может принимать значения. • Равносторонняя • Обратная

Кривые с насыщением • Гиперболы – кривые, характеризующие наличие асимптоты, выше и ниже которой признак не может принимать значения. • Равносторонняя • Обратная

Модифицированная экспонента • Характеризуется постоянным отношением последовательных во времени приростов:

Модифицированная экспонента • Характеризуется постоянным отношением последовательных во времени приростов:

:") • Приведение к линейному виду модифицированной экспоненты (асимптота с задана исследователем):

• Приведение к линейному виду модифицированной экспоненты (асимптота с задана исследователем):

Уровень механизации труда, % yt Год 2001 2002 2003 2004 2005") Пример (модифицированная экспонента) Уровень механизации труда, % yt Год 2001 2002 2003 2004 2005 2006 2007 2008 итого t 1 2 3 4 5 6 7 8 Y=c-yt 80 83 85 90 92 93 94 96 713 c =100% ln. Y 20 17 15 10 8 7 6 4 2, 995732 2, 833213 2, 70805 2, 302585 2, 079442 1, 94591 1, 791759 1, 386294

Пример (модифицированная экспонента) Уровень механизации труда, % yt Год 2001 2002 2003 2004 2005 2006 2007 2008 итого t 1 2 3 4 5 6 7 8 Y=c-yt 80 83 85 90 92 93 94 96 713 c =100% ln. Y 20 17 15 10 8 7 6 4 2, 995732 2, 833213 2, 70805 2, 302585 2, 079442 1, 94591 1, 791759 1, 386294

ВЫВОД ИТОГОВ Регрессионная статистика Множествен ный R 0, 990535 R-квадрат Нормирован ный Rквадрат Стандартная ошибка 0, 981159 Наблюдения 8 0, 978019 0, 082853 Дисперсионный анализ df Регрессия Остаток Итого Yпересечение t SS 1 6 7 MS 2, 144943061 0, 041188207 2, 186131268 2, 144943061 0, 006864701 Коэффициен Стандартная ошибка ты 3, 272314 -0, 22599 0, 064558921 0, 012784571 F t-статистика 50, 68725209 -17, 67653214 312, 4598 Нижние Верхние 95% 3, 114344 -0, 25727 3, 430284 -0, 1947

ВЫВОД ИТОГОВ Регрессионная статистика Множествен ный R 0, 990535 R-квадрат Нормирован ный Rквадрат Стандартная ошибка 0, 981159 Наблюдения 8 0, 978019 0, 082853 Дисперсионный анализ df Регрессия Остаток Итого Yпересечение t SS 1 6 7 MS 2, 144943061 0, 041188207 2, 186131268 2, 144943061 0, 006864701 Коэффициен Стандартная ошибка ты 3, 272314 -0, 22599 0, 064558921 0, 012784571 F t-статистика 50, 68725209 -17, 67653214 312, 4598 Нижние Верхние 95% 3, 114344 -0, 25727 3, 430284 -0, 1947

ln. Y=lna+tlnb lna=3, 27231 lnb=-0, 22599 a= b= 26, 3723 0, 797729 Y=26, 3723*0, 7977 t yt=100 -26, 3723*0, 7977 t c =100% 0, 798 - средний коэффициент снижения уровня использования ручного труда за 2001 -2008 гг

ln. Y=lna+tlnb lna=3, 27231 lnb=-0, 22599 a= b= 26, 3723 0, 797729 Y=26, 3723*0, 7977 t yt=100 -26, 3723*0, 7977 t c =100% 0, 798 - средний коэффициент снижения уровня использования ручного труда за 2001 -2008 гг

Логистическая кривая Подходит для описания такого процесса, при котором изучаемый показатель проходит полный цикл развития, начиная, как правило, от нулевого уровня, сначала медленно, но с ускорением возрастая, затем ускорение становится нулевым в середине цикла (то есть рост происходит по линейному тренду), затем, в завершающей части цикла, рост замедляется по гиперболе по мере приближения к предельному значению показателя

Логистическая кривая Подходит для описания такого процесса, при котором изучаемый показатель проходит полный цикл развития, начиная, как правило, от нулевого уровня, сначала медленно, но с ускорением возрастая, затем ускорение становится нулевым в середине цикла (то есть рост происходит по линейному тренду), затем, в завершающей части цикла, рост замедляется по гиперболе по мере приближения к предельному значению показателя

Логистическая кривая • c – асимптота

Логистическая кривая • c – асимптота

Логистическая кривая • c – верхняя асимптота

Логистическая кривая • c – верхняя асимптота

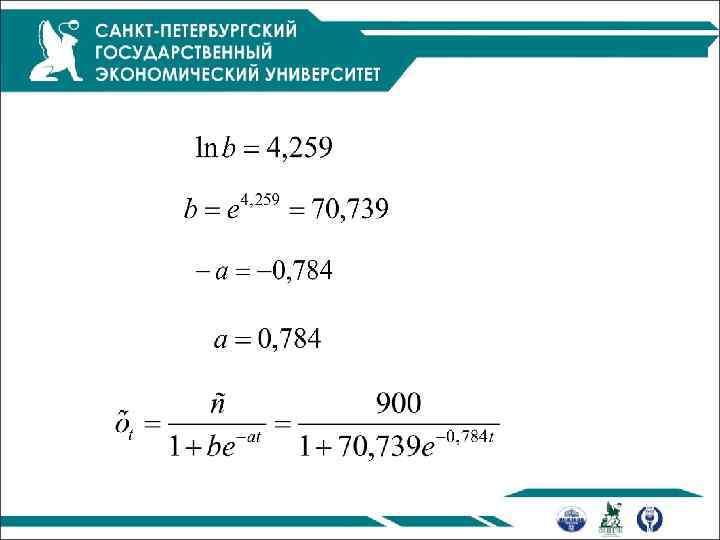

Год Производство продукции, млн руб 1 2 3") Пример (логистическая кривая с заданной асимптотой) Год Производство продукции, млн руб 1 2 3 4 5 6 7 8 9 40 50 56, 5 158, 2 450, 9 676, 3 791, 3 767, 5 813, 6 с=900 21, 5 17 14, 9292 4, 689001 0, 996008 0, 33077 0, 137369 0, 172638 0, 106195 ln. Y 3, 068053 2, 833213 2, 703319 1, 54522 -0, 004 -1, 10633 -1, 98509 -1, 75656 -2, 24248

Пример (логистическая кривая с заданной асимптотой) Год Производство продукции, млн руб 1 2 3 4 5 6 7 8 9 40 50 56, 5 158, 2 450, 9 676, 3 791, 3 767, 5 813, 6 с=900 21, 5 17 14, 9292 4, 689001 0, 996008 0, 33077 0, 137369 0, 172638 0, 106195 ln. Y 3, 068053 2, 833213 2, 703319 1, 54522 -0, 004 -1, 10633 -1, 98509 -1, 75656 -2, 24248

ВЫВОД ИТОГОВ Регрессионна я статистика Множествен ный R R-квадрат Нормирован ный Rквадрат 0, 96776 0, 936558 0, 927495 Стандартная ошибка 0, 597393 Наблюдения 9 Дисперсионный анализ df Регрессия Остаток Итого Yпересечение Год SS 1 7 8 36, 87905 2, 49815 39, 3772 MS F 36, 87905 0, 356879 103, 3378 Коэффициен Стандартна t. Нижние 95% Верхние 95% ты я ошибка статистика 4, 259467 -0, 784 0, 433996 0, 077123 9, 81453 -10, 1655 3, 23323 -0, 96636 5, 285705 -0, 60163

ВЫВОД ИТОГОВ Регрессионна я статистика Множествен ный R R-квадрат Нормирован ный Rквадрат 0, 96776 0, 936558 0, 927495 Стандартная ошибка 0, 597393 Наблюдения 9 Дисперсионный анализ df Регрессия Остаток Итого Yпересечение Год SS 1 7 8 36, 87905 2, 49815 39, 3772 MS F 36, 87905 0, 356879 103, 3378 Коэффициен Стандартна t. Нижние 95% Верхние 95% ты я ошибка статистика 4, 259467 -0, 784 0, 433996 0, 077123 9, 81453 -10, 1655 3, 23323 -0, 96636 5, 285705 -0, 60163

Применяется в страховых расчетах, экстраполяции численности населения •") Кривая Гомперца (S – образная кривая) Применяется в страховых расчетах, экстраполяции численности населения • Если с задана, то к линейному виду – при втором логарифмировании

Кривая Гомперца (S – образная кривая) Применяется в страховых расчетах, экстраполяции численности населения • Если с задана, то к линейному виду – при втором логарифмировании

Использование трендовых моделей для прогнозирования

Использование трендовых моделей для прогнозирования

Методы исключения тенденции при моделировании взаимосвязей по временным рядам • Метод отклонений от тренда • Метод последовательных разностей • Включение в модель регрессии по временным рядам фактора времени

Методы исключения тенденции при моделировании взаимосвязей по временным рядам • Метод отклонений от тренда • Метод последовательных разностей • Включение в модель регрессии по временным рядам фактора времени

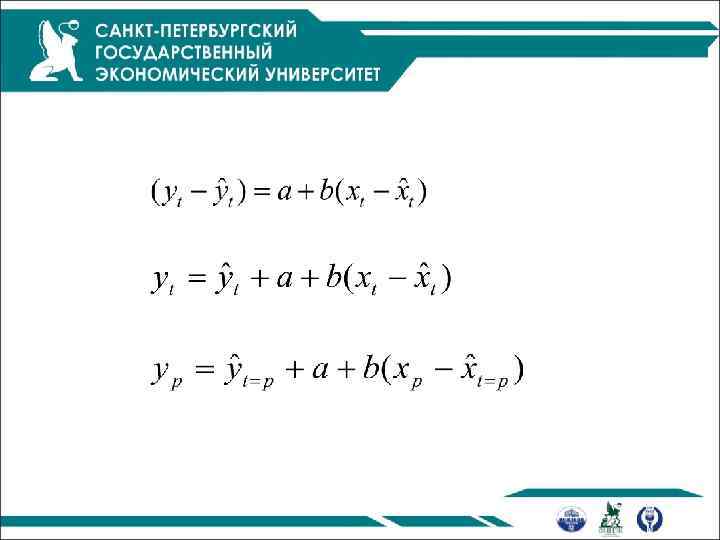

Метод отклонений от тренда

Метод отклонений от тренда

- прогнозное значение уt - прогноз у по тренду при t=p - прогнозное значение хt - прогноз хt исходя из уравнения тренда при t=p

- прогнозное значение уt - прогноз у по тренду при t=p - прогнозное значение хt - прогноз хt исходя из уравнения тренда при t=p

Метод последовательных разностей

Метод последовательных разностей

- прогнозное значение уровня ряда - конечный уровень динамического ряда и - то же по ряду

- прогнозное значение уровня ряда - конечный уровень динамического ряда и - то же по ряду

Включение в модель регрессии по временным рядам фактора времени

Включение в модель регрессии по временным рядам фактора времени

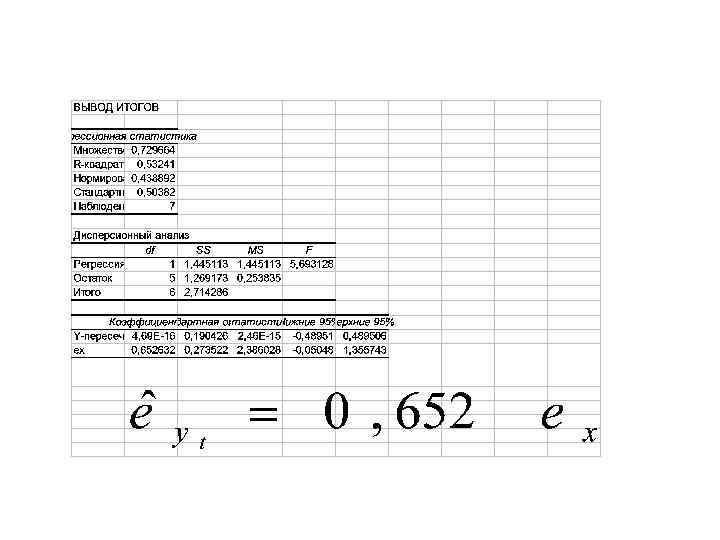

Пример Исключение тенденции методом отклонений от тренда

Пример Исключение тенденции методом отклонений от тренда

t yt Xt ey ex 1 7 12 0, 071429 -0, 25 2 8 13 0 -0, 35714 3 10 16 0, 928571 1, 535714 4 9 15 -1, 14286 -0, 57143 5 11 16 -0, 21429 -0, 67857 6 12 18 -0, 28571 0, 214286 7 14 19 0, 642857 0, 107143

t yt Xt ey ex 1 7 12 0, 071429 -0, 25 2 8 13 0 -0, 35714 3 10 16 0, 928571 1, 535714 4 9 15 -1, 14286 -0, 57143 5 11 16 -0, 21429 -0, 67857 6 12 18 -0, 28571 0, 214286 7 14 19 0, 642857 0, 107143

Пример Исключение тенденции методом первых разностей

Пример Исключение тенденции методом первых разностей

Пример Исключение тенденции методом включения в модель регрессии по временным рядам фактора времени

Пример Исключение тенденции методом включения в модель регрессии по временным рядам фактора времени

Автокорреляция в остатках Критерий Дарбина-Уотсона • Коэффициент автокорреляции в остатках

Автокорреляция в остатках Критерий Дарбина-Уотсона • Коэффициент автокорреляции в остатках

Критерий Дарбина-Уотсона

Критерий Дарбина-Уотсона

Пример

Пример

pесть p 0 pнет а/к p dl p du p 2 а/к pесть p 4 -du p 4 -dl а/к p 4

pесть p 0 pнет а/к p dl p du p 2 а/к pесть p 4 -du p 4 -dl а/к p 4

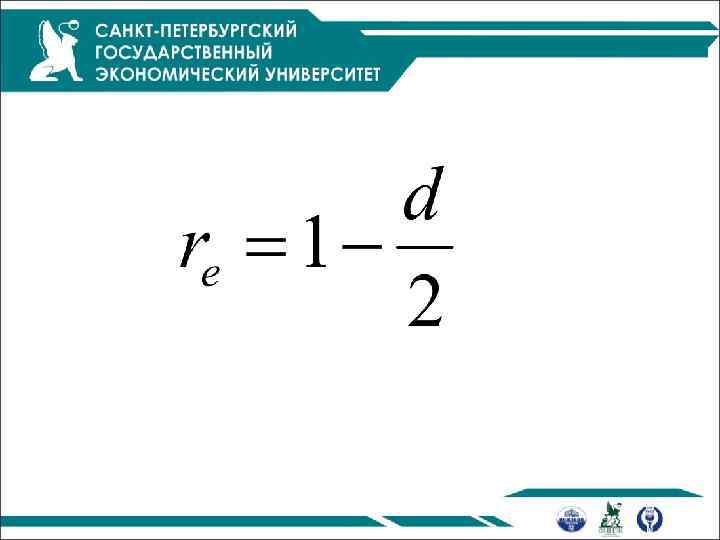

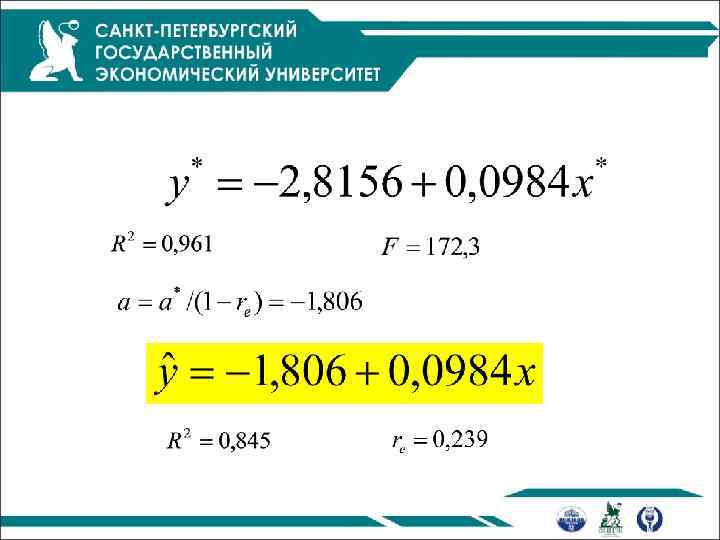

Алгоритм") Обобщенный метод наименьших квадратов при построении модели регрессии по временным рядам (ОМНК ) Алгоритм ОМНК 1. Преобразование исходных переменных 2. Применение обычного МНК к уравнению и определение a* и b 3. Расчет параметра a 4. Переход к исходному уравнению

Обобщенный метод наименьших квадратов при построении модели регрессии по временным рядам (ОМНК ) Алгоритм ОМНК 1. Преобразование исходных переменных 2. Применение обычного МНК к уравнению и определение a* и b 3. Расчет параметра a 4. Переход к исходному уравнению

Поправка Прайса-Винстена

Поправка Прайса-Винстена

Пример По данным за 1995 -2003 гг. по Тамбовской области рассматривается зависимость потребления растительного масла на душу населения (y, кг) от потребления овощей (x, кг)

Пример По данным за 1995 -2003 гг. по Тамбовской области рассматривается зависимость потребления растительного масла на душу населения (y, кг) от потребления овощей (x, кг)

Расчет преобразованных значений • и т. д.

Расчет преобразованных значений • и т. д.

Моделирование периодических колебаний • Ряды могут содержать только периодические колебания • Ряды могут содержать и периодические колебания и тенденцию

Моделирование периодических колебаний • Ряды могут содержать только периодические колебания • Ряды могут содержать и периодические колебания и тенденцию

• Для выявления измерения периодических колебаний во временных рядах можно использовать метод гармонического анализа ряда • Сущность метода состоит в представлении функций в виде суммы гармонических колебаний

• Для выявления измерения периодических колебаний во временных рядах можно использовать метод гармонического анализа ряда • Сущность метода состоит в представлении функций в виде суммы гармонических колебаний

Ряд Фурье • Ряд Фурье -один из методов моделирования временного ряда с периодическими колебаниями • Его построение зависит от наличия или отсутствия тенденции в ряду динамики. При отсутствии тенденции методика построения ряда Фурье применяется непосредственно к уровням динамического ряда • Если же в ряду динамики наблюдается тенденция, то ряд Фурье применяется к отклонениям от тенденции

Ряд Фурье • Ряд Фурье -один из методов моделирования временного ряда с периодическими колебаниями • Его построение зависит от наличия или отсутствия тенденции в ряду динамики. При отсутствии тенденции методика построения ряда Фурье применяется непосредственно к уровням динамического ряда • Если же в ряду динамики наблюдается тенденция, то ряд Фурье применяется к отклонениям от тенденции

Моделирование периодических колебаний • Ряд Фурье можно описать в виде функции: • Это ряд с двумя гармониками. Могут быть и 3 и 4 гармоники. Чаще всего используется ряд Фурье не более чем с 4 гармониками. • - среднее значение ряда • Параметры определяются с помощью МНК

Моделирование периодических колебаний • Ряд Фурье можно описать в виде функции: • Это ряд с двумя гармониками. Могут быть и 3 и 4 гармоники. Чаще всего используется ряд Фурье не более чем с 4 гармониками. • - среднее значение ряда • Параметры определяются с помощью МНК

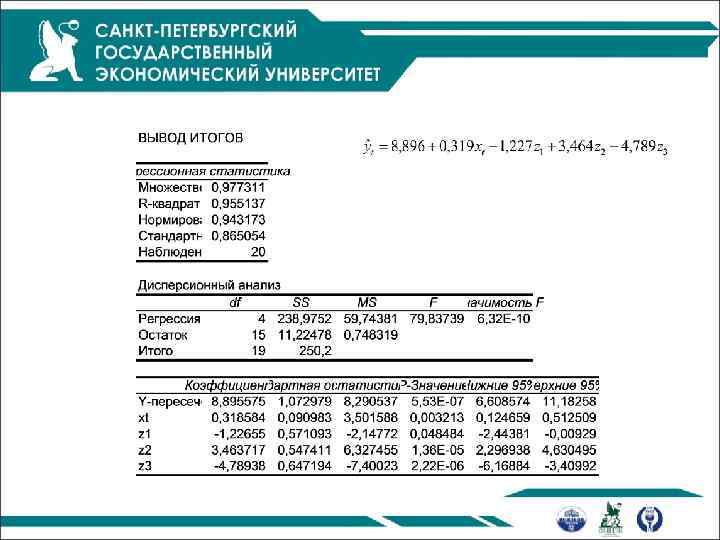

Учет сезонности при построении модели регрессии • • • z 1 = 1 – для первого квартала, 0 – для остальных; z 2 = 1 – для второго квартала, 0 – для остальных; z 3 = 1 – для третьего квартала, 0 – для остальных.

Учет сезонности при построении модели регрессии • • • z 1 = 1 – для первого квартала, 0 – для остальных; z 2 = 1 – для второго квартала, 0 – для остальных; z 3 = 1 – для третьего квартала, 0 – для остальных.

Переход от общего уравнения к уравнениям за каждый квартал • для I квартала • для III квартала • для IV квартала

Переход от общего уравнения к уравнениям за каждый квартал • для I квартала • для III квартала • для IV квартала

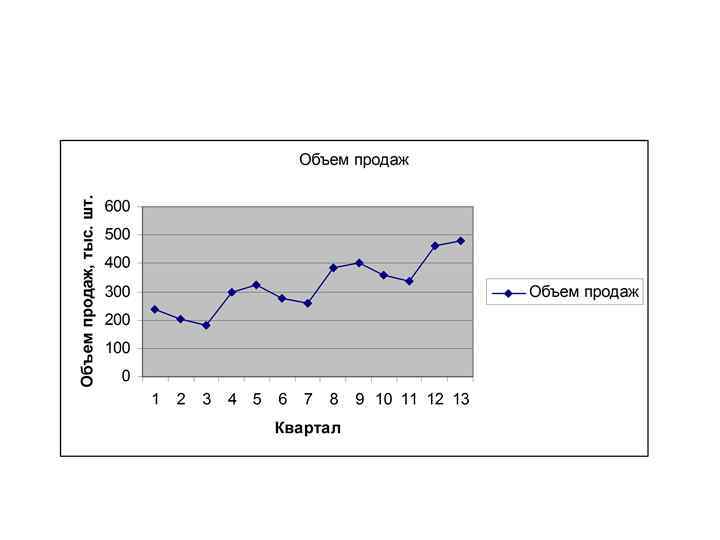

исследуется в зависимости от") Пример. Объем продаж товара фирмой (у – тыс. ед. ) исследуется в зависимости от объема продаж его дочерним предприятием (х – тыс. ед. ) по данным за 5 лет

Пример. Объем продаж товара фирмой (у – тыс. ед. ) исследуется в зависимости от объема продаж его дочерним предприятием (х – тыс. ед. ) по данным за 5 лет

Моделирование сезонных колебаний • Аддитивная модель • Мультипликативная модель • Приблизительно равная сезонная вариация указывает на существование аддитивной модели. • Усиление сезонной вариации с возрастанием тренда указывает на существование мультипликативной модели.

Моделирование сезонных колебаний • Аддитивная модель • Мультипликативная модель • Приблизительно равная сезонная вариация указывает на существование аддитивной модели. • Усиление сезонной вариации с возрастанием тренда указывает на существование мультипликативной модели.

Построение аддитивной модели

Построение аддитивной модели

Пример

Пример

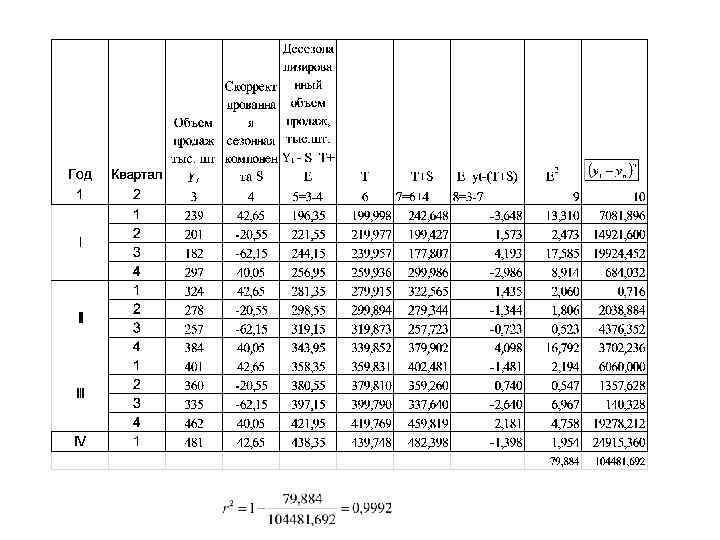

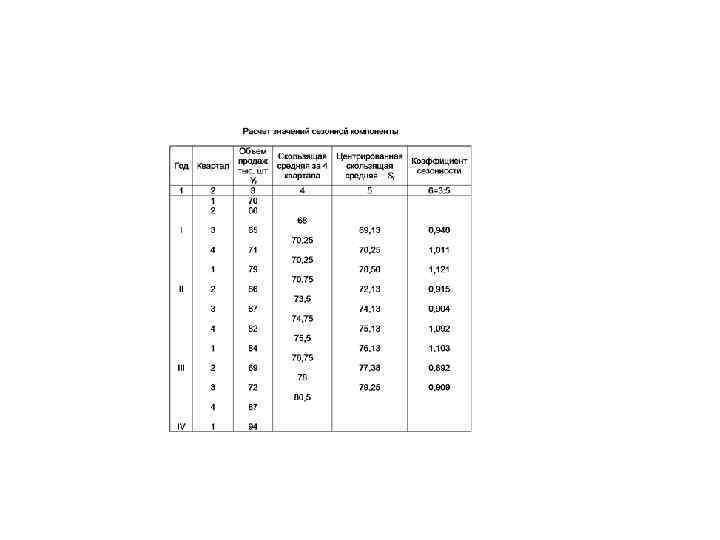

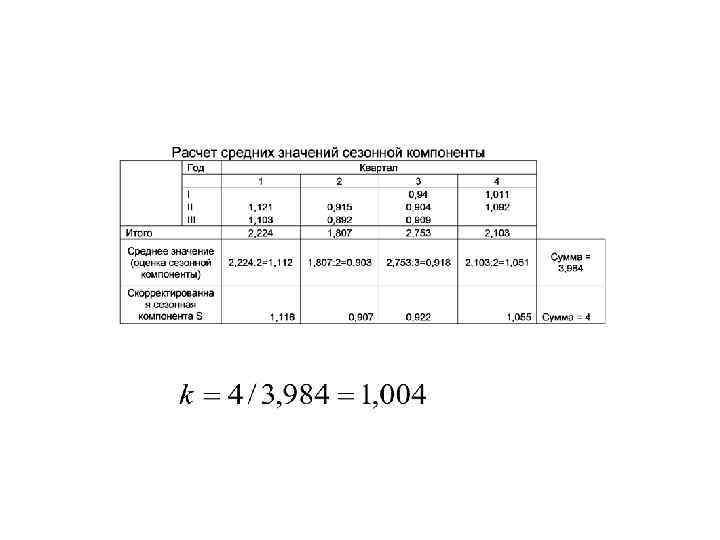

Расчет сезонной компоненты в аддитивной модели

Расчет сезонной компоненты в аддитивной модели

Расчет средних значений сезонной компоненты в аддитивной модели

Расчет средних значений сезонной компоненты в аддитивной модели

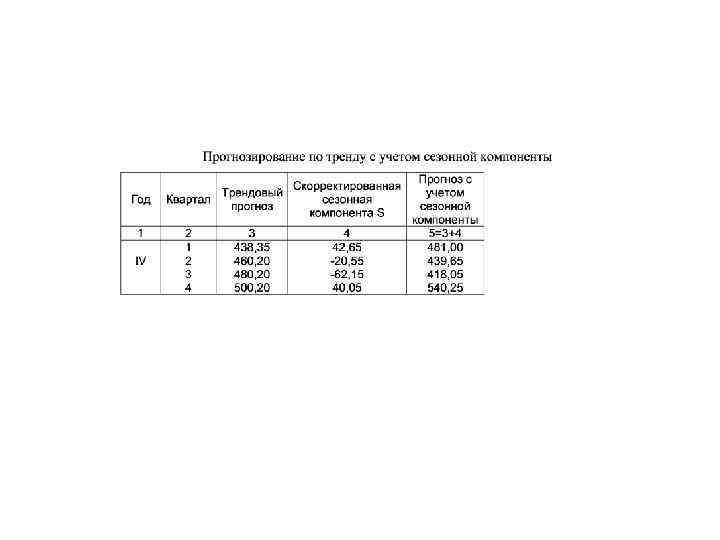

") Пример 1 (прогнозирование на основе аддитивной модели)

Пример 1 (прогнозирование на основе аддитивной модели)

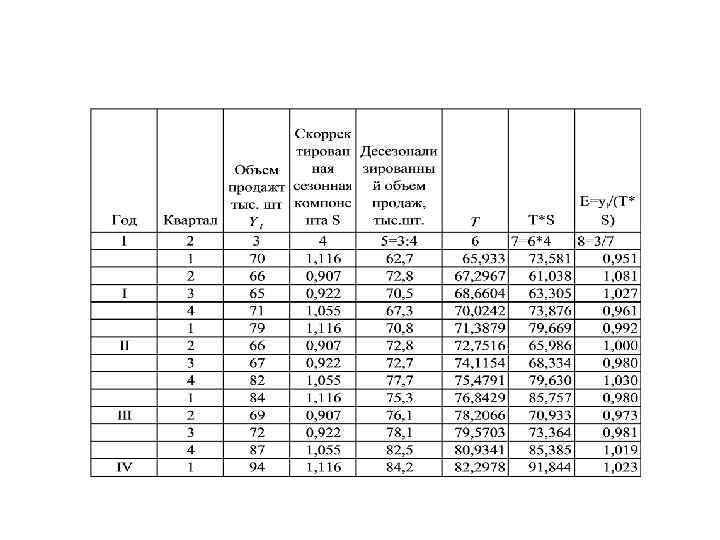

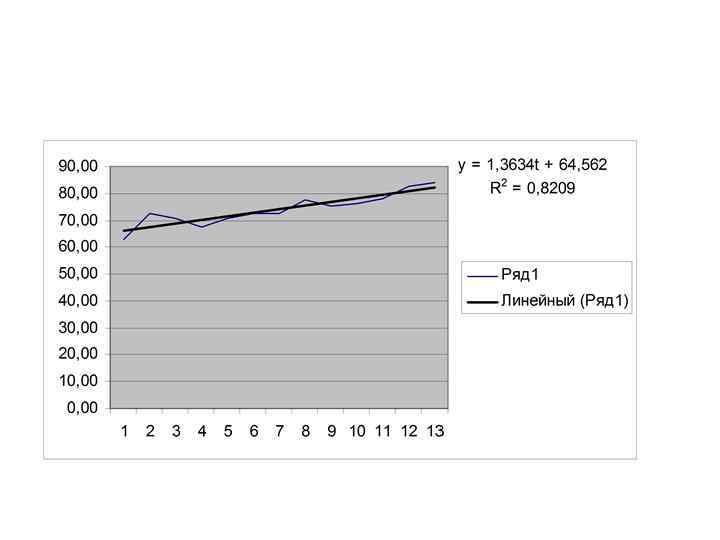

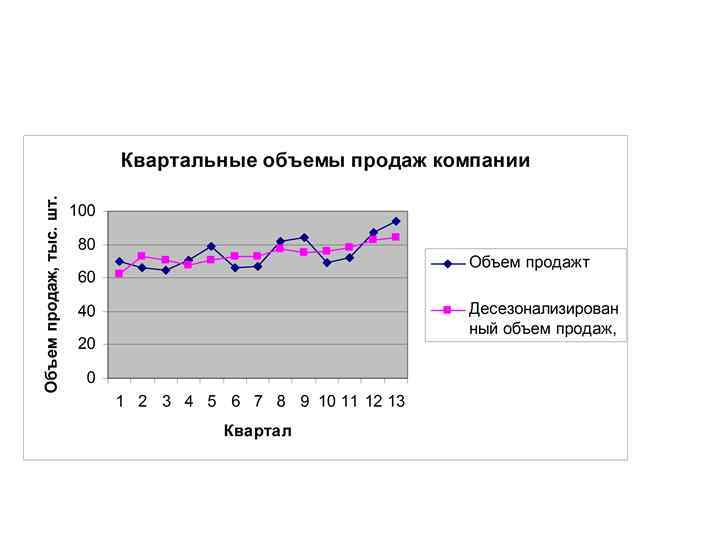

Пример 2 Построение мультипликативной модели

Пример 2 Построение мультипликативной модели

") Пример 2 (прогнозирование на основе мультипликативной модели)

Пример 2 (прогнозирование на основе мультипликативной модели)

модели с лаговыми объясняющими переменными или иначе модели") Модели с лаговыми переменными • 1) модели с лаговыми объясняющими переменными или иначе модели с распределенными лагами • 2) модели с лаговыми зависимыми переменными – модели авторегрессии • 3) модели с лаговыми зависимыми и независимыми переменными, т. е. авторегрессионные модели с распределенными лагами

Модели с лаговыми переменными • 1) модели с лаговыми объясняющими переменными или иначе модели с распределенными лагами • 2) модели с лаговыми зависимыми переменными – модели авторегрессии • 3) модели с лаговыми зависимыми и независимыми переменными, т. е. авторегрессионные модели с распределенными лагами

Модель с распределенными лагами • Данная модель означает, что изменение во времени t объясняющей переменный x будет влиять на значения результативного признака y в течение 4 -х следующих моментов времени

Модель с распределенными лагами • Данная модель означает, что изменение во времени t объясняющей переменный x будет влиять на значения результативного признака y в течение 4 -х следующих моментов времени

• Коэффициент - краткосрочный мультипликатор. Он характеризует среднее изменение результата y при изменении на 1 единицу своего измерения в фиксированный момент времени t. • В момент времени t+1 воздействие объясняющей переменной x на результат y составит ( ) единиц, а в момент времени t+2 общее изменение y составит ( ) единиц.

• Коэффициент - краткосрочный мультипликатор. Он характеризует среднее изменение результата y при изменении на 1 единицу своего измерения в фиксированный момент времени t. • В момент времени t+1 воздействие объясняющей переменной x на результат y составит ( ) единиц, а в момент времени t+2 общее изменение y составит ( ) единиц.

Промежуточные мультипликаторы • при k=4: • - изменение y в момент времени t+1; • - изменение y в момент времени t+2; • - изменение y в момент времени t+3.

Промежуточные мультипликаторы • при k=4: • - изменение y в момент времени t+1; • - изменение y в момент времени t+2; • - изменение y в момент времени t+3.

• Долгосрочный мультипликатор • При k=4 долгосрочный мультипликатор составит • Он характеризует общее среднее изменение y через 4 временных интервала при увеличении x в момент времени t на 1 единицу

• Долгосрочный мультипликатор • При k=4 долгосрочный мультипликатор составит • Он характеризует общее среднее изменение y через 4 временных интервала при увеличении x в момент времени t на 1 единицу

Относительные коэффициенты модели • Характеризует долю общего изменения y в момент времени t+j.

Относительные коэффициенты модели • Характеризует долю общего изменения y в момент времени t+j.

Средняя величина лага • Показывает средний интервал времени, в течение которого будет происходить изменение зависимой переменной y под воздействием изменения объясняющей переменной x в момент времени t. • Чем меньше величина среднего лага, тем быстрее реагирует результат y на изменение x. И наоборот, высокое значение среднего лага показывает, что воздействие объясняющей переменной на результат будет сказываться с течением длительного промежутка времени.

Средняя величина лага • Показывает средний интервал времени, в течение которого будет происходить изменение зависимой переменной y под воздействием изменения объясняющей переменной x в момент времени t. • Чем меньше величина среднего лага, тем быстрее реагирует результат y на изменение x. И наоборот, высокое значение среднего лага показывает, что воздействие объясняющей переменной на результат будет сказываться с течением длительного промежутка времени.

Медианный лаг • тот период времени, в течение которого с момента времени t будет реализована половина общего эффекта воздействия объясняющей переменной x на результат yt.

Медианный лаг • тот период времени, в течение которого с момента времени t будет реализована половина общего эффекта воздействия объясняющей переменной x на результат yt.

Пример • где t – время в годах, yt - основные производственные фонды ( млн. руб. ), • xt - размер инвестиций (млн. руб. )

Пример • где t – время в годах, yt - основные производственные фонды ( млн. руб. ), • xt - размер инвестиций (млн. руб. )

• Рост инвестиций на 1 млн. руб. в текущем периоде приводит к росту основных производственных фондов: • - в том же периоде на 0, 7 млн. руб. (краткосрочный мультипликатор); • - через 1 год на 0, 7+1=1, 7 млн. руб. ; • - через 2 года на 0, 7+1+1, 5=3, 2 млн. руб. ; • - через 3 года на 3, 8 млн. руб. (промежуточный, как и предыдущие два, мультипликатор); • - через 4 года на 4 млн. руб. (долгосрочный мультипликатор).

• Рост инвестиций на 1 млн. руб. в текущем периоде приводит к росту основных производственных фондов: • - в том же периоде на 0, 7 млн. руб. (краткосрочный мультипликатор); • - через 1 год на 0, 7+1=1, 7 млн. руб. ; • - через 2 года на 0, 7+1+1, 5=3, 2 млн. руб. ; • - через 3 года на 3, 8 млн. руб. (промежуточный, как и предыдущие два, мультипликатор); • - через 4 года на 4 млн. руб. (долгосрочный мультипликатор).

• Относительные коэффициенты модели: • • • = 0, 7 / 4 = 0, 175; = 1 / 4 = 0, 25; = 1, 5 / 4 = 0, 375; = 0, 6 / 4 = 0, 15; = 0, 2 / 4 = 0, 05. • В текущем году реализуется 17, 5% воздействия увеличения инвестиций на рост основных производственных фондов, а через год еще 25%. Через 2 года – еще 37, 5%, через 3 года – еще 15% и через 4 года – еще 5%.

• Относительные коэффициенты модели: • • • = 0, 7 / 4 = 0, 175; = 1 / 4 = 0, 25; = 1, 5 / 4 = 0, 375; = 0, 6 / 4 = 0, 15; = 0, 2 / 4 = 0, 05. • В текущем году реализуется 17, 5% воздействия увеличения инвестиций на рост основных производственных фондов, а через год еще 25%. Через 2 года – еще 37, 5%, через 3 года – еще 15% и через 4 года – еще 5%.

• = 0 ∙ 0, 175 + 1 ∙ 0, 25 + 2 ∙ 0, 375 + 3 ∙ 0, 15 + 4 ∙ 0, 05 = 1, 65 года. • Основная часть эффекта увеличения инвестиций проявляется через 1, 65 года. • Медианный лаг составляет два года, т. е. увеличение инвестиций в период времени t на 1 млн. руб. приводит к росту размера основных производственных фондов через 2 года на величину, составляющую половину долгосрочного мультипликатора, т. е. на 2 млн. руб.

• = 0 ∙ 0, 175 + 1 ∙ 0, 25 + 2 ∙ 0, 375 + 3 ∙ 0, 15 + 4 ∙ 0, 05 = 1, 65 года. • Основная часть эффекта увеличения инвестиций проявляется через 1, 65 года. • Медианный лаг составляет два года, т. е. увеличение инвестиций в период времени t на 1 млн. руб. приводит к росту размера основных производственных фондов через 2 года на величину, составляющую половину долгосрочного мультипликатора, т. е. на 2 млн. руб.

Модели авторегрессии • параметр характеризует краткосрочное изменение воздействием изменения на 1 единицу. • долгосрочный мультипликатор изменения y: под

Модели авторегрессии • параметр характеризует краткосрочное изменение воздействием изменения на 1 единицу. • долгосрочный мультипликатор изменения y: под

Метод инструментальных переменных для оценки параметров моделей авторегрессии

Метод инструментальных переменных для оценки параметров моделей авторегрессии

Метод инструментальных переменных

Метод инструментальных переменных

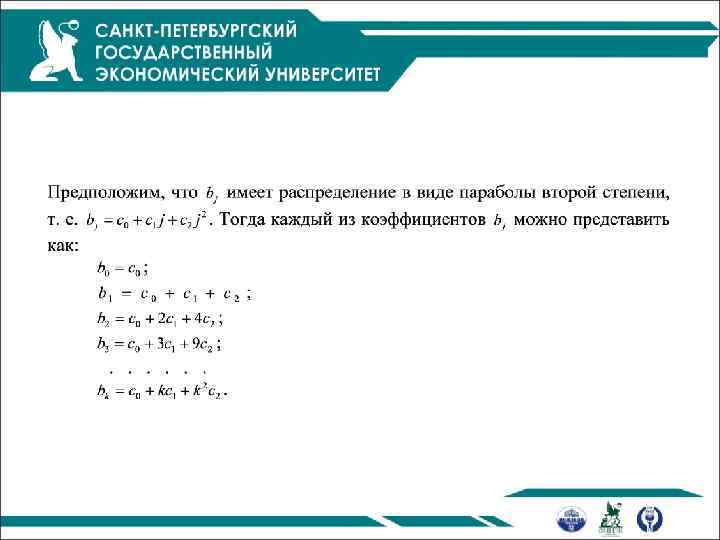

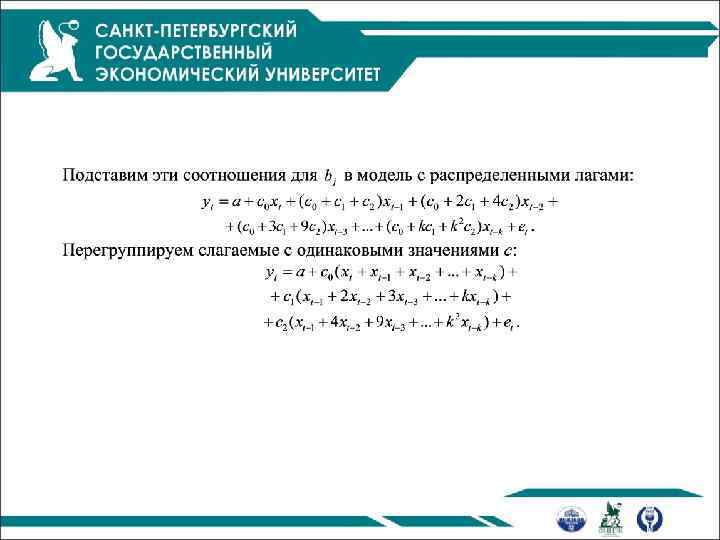

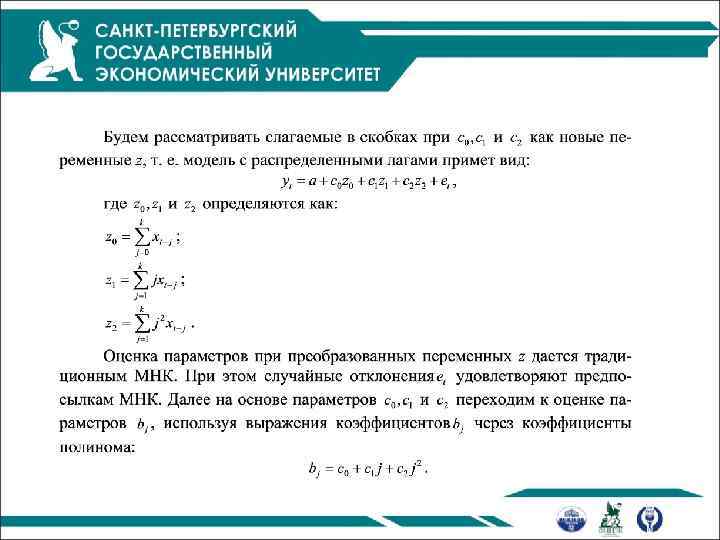

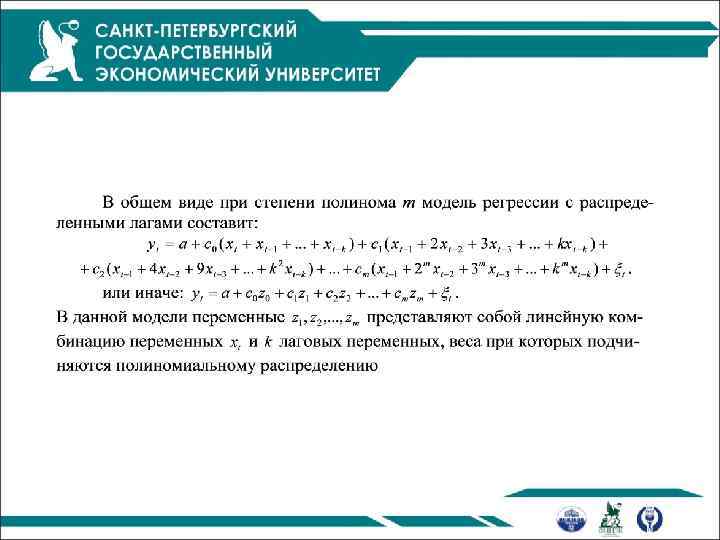

Метод Алмон для оценки параметров моделей с распределенными лагами

Метод Алмон для оценки параметров моделей с распределенными лагами

Алгоритм метода Алмон

Алгоритм метода Алмон