Временные ряды.ppt

- Количество слайдов: 111

Временные ряды в эконометрических исследованиях 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Специфика временного ряда как источника данных в эконометрическом моделировании. Автокорреляция уровней ряда и ее последствия. Моделирование тенденций временного ряда. Использование трендовых моделей для прогнозирования. Моделирование периодических колебаний. Моделирование взаимосвязей по временным рядам. Методы исключения тенденции. Автокорреляция в остатках. Критерий Дарбина. Уотсона. Обобщенный метод наименьших квадратов при построении модели регрессии по временным рядам. Сезонные колебания их учет при построении эконометрических моделей. Модели с лаговыми переменными. Метод инструментальных переменных. Метод Алмон.

Временные ряды в эконометрических исследованиях 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Специфика временного ряда как источника данных в эконометрическом моделировании. Автокорреляция уровней ряда и ее последствия. Моделирование тенденций временного ряда. Использование трендовых моделей для прогнозирования. Моделирование периодических колебаний. Моделирование взаимосвязей по временным рядам. Методы исключения тенденции. Автокорреляция в остатках. Критерий Дарбина. Уотсона. Обобщенный метод наименьших квадратов при построении модели регрессии по временным рядам. Сезонные колебания их учет при построении эконометрических моделей. Модели с лаговыми переменными. Метод инструментальных переменных. Метод Алмон.

Модели на основе рядов динамики p Модели изолированного динамического ряда. p Модели системы взаимосвязанных рядов динамики. p Модели автрегрессии. p Модели с распределенным лагом.

Модели на основе рядов динамики p Модели изолированного динамического ряда. p Модели системы взаимосвязанных рядов динамики. p Модели автрегрессии. p Модели с распределенным лагом.

p Периодические колебания (P) p Случайные колебания (E)") Компоненты временного ряда p Тенденция (T) p Периодические колебания (P) p Случайные колебания (E)

Компоненты временного ряда p Тенденция (T) p Периодические колебания (P) p Случайные колебания (E)

Ряд без тенденции и периодических коле

Ряд без тенденции и периодических коле

Ряд с тенденцией

Ряд с тенденцией

p Ряд с периодическими и случайными колебаниями p Ряд с тенденцией, периодическими и случайными колебаниями

p Ряд с периодическими и случайными колебаниями p Ряд с тенденцией, периодическими и случайными колебаниями

p. Аддитивная модель p. Мультипликативная модель

p. Аддитивная модель p. Мультипликативная модель

Автокорреляция уровней ряда и ее послед p Корреляционная зависимость между последовательными значениями уровней временного ряда называется автокорреляцией уровней ряда

Автокорреляция уровней ряда и ее послед p Корреляционная зависимость между последовательными значениями уровней временного ряда называется автокорреляцией уровней ряда

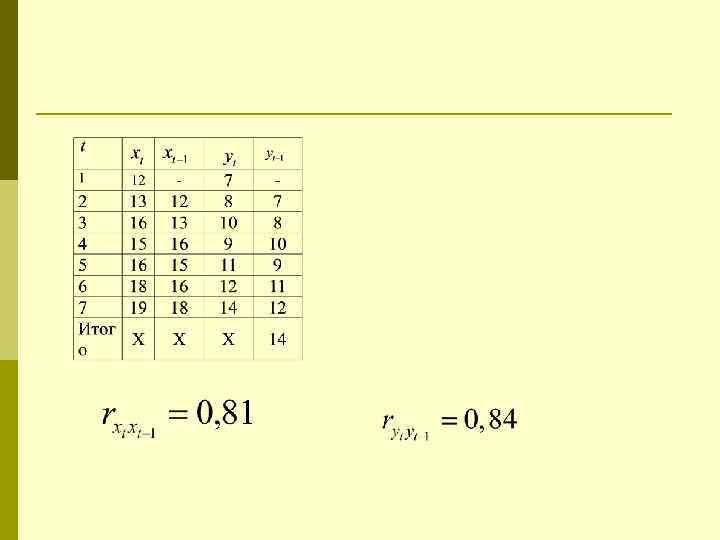

Пример Имеются данные о расходах на конечное потребление и уровне дохода за 7 промежутков времени в д. е. yt - расходы на потребление, xt- доходы. p p t 1 2 3 4 5 6 7 yt 7 8 10 9 11 12 14 12 13 16 15 16 18 19 xt

Пример Имеются данные о расходах на конечное потребление и уровне дохода за 7 промежутков времени в д. е. yt - расходы на потребление, xt- доходы. p p t 1 2 3 4 5 6 7 yt 7 8 10 9 11 12 14 12 13 16 15 16 18 19 xt

p Выбор математической функции, описывающей тенденцию p Оценка") Этапы построения модели тенденци (уравнения тренда) p Выбор математической функции, описывающей тенденцию p Оценка параметров модели p Проверка адекватности выбранной функции и оценка точности модели p Расчет точечного и интервального прогнозов

Этапы построения модели тенденци (уравнения тренда) p Выбор математической функции, описывающей тенденцию p Оценка параметров модели p Проверка адекватности выбранной функции и оценка точности модели p Расчет точечного и интервального прогнозов

и отсутствием") Виды математических функций, описывающих тенденцию p Функции с монотонным характером возрастания (убывания) и отсутствием пределов роста (снижения) p Кривые с насыщением, т. е. устанавливается нижняя или верхняя граница изменения уровней ряда p S-образные кривые, т. е. кривые с насыщением, имеющие точку перегиба

Виды математических функций, описывающих тенденцию p Функции с монотонным характером возрастания (убывания) и отсутствием пределов роста (снижения) p Кривые с насыщением, т. е. устанавливается нижняя или верхняя граница изменения уровней ряда p S-образные кривые, т. е. кривые с насыщением, имеющие точку перегиба

Уравнения трендов

Уравнения трендов

Линейный тренд

Линейный тренд

Парабола 2 -го порядка

Парабола 2 -го порядка

Парабола третьей степени p Этот вид тренда предполагает, что по временному ряду стабильны третьи разности (∆'''), т. е. приросты вторых приростов (∆'''=∆''t - ∆''t-1), а абсолютные ускорения имеют линейную тенденцию

Парабола третьей степени p Этот вид тренда предполагает, что по временному ряду стабильны третьи разности (∆'''), т. е. приросты вторых приростов (∆'''=∆''t - ∆''t-1), а абсолютные ускорения имеют линейную тенденцию

Показательная функция

Показательная функция

Логарифмическая парабола p Применяется, если стабильны - коэффициенты опережения темпов роста

Логарифмическая парабола p Применяется, если стабильны - коэффициенты опережения темпов роста

Линеаризация логарифмической парабо

Линеаризация логарифмической парабо

p Применяется при замедленном росте уровней временного ряда в конце") Полулогарифмическая кривая (логарифмический тренд) p Применяется при замедленном росте уровней временного ряда в конце периода.

Полулогарифмическая кривая (логарифмический тренд) p Применяется при замедленном росте уровней временного ряда в конце периода.

Степенной тренд p При b > 0 она характеризует непрерывный рост уровней с падающими темпами роста, а при b < 0 – их ускоренное снижение. Величина tb означает базисный коэффициент роста

Степенной тренд p При b > 0 она характеризует непрерывный рост уровней с падающими темпами роста, а при b < 0 – их ускоренное снижение. Величина tb означает базисный коэффициент роста

Степенной тренд p - базисный коэффициент роста p p - средний коэффициент роста за период

Степенной тренд p - базисный коэффициент роста p p - средний коэффициент роста за период

Кривые с насыщением p Гиперболы – кривые, характеризующие наличие асимптоты, выше и ниже которой признак не может принимать значения. Равносторонняя p Обратная p

Кривые с насыщением p Гиперболы – кривые, характеризующие наличие асимптоты, выше и ниже которой признак не может принимать значения. Равносторонняя p Обратная p

Модифицированная экспонента p Характеризуется постоянным отношением последовательных во времени приростов:

Модифицированная экспонента p Характеризуется постоянным отношением последовательных во времени приростов:

Пример (модифицированная экспонент Уровень механизации труда, % y Год 2001 2002 2003 2004 2005 2006 2007 2008 итого t 1 2 3 4 5 6 7 8 Y=c-y 80 83 85 90 92 93 94 96 713 c =100% ln. Y 20 17 15 10 8 7 6 4 2, 995732 2, 833213 2, 70805 2, 302585 2, 079442 1, 94591 1, 791759 1, 386294

Пример (модифицированная экспонент Уровень механизации труда, % y Год 2001 2002 2003 2004 2005 2006 2007 2008 итого t 1 2 3 4 5 6 7 8 Y=c-y 80 83 85 90 92 93 94 96 713 c =100% ln. Y 20 17 15 10 8 7 6 4 2, 995732 2, 833213 2, 70805 2, 302585 2, 079442 1, 94591 1, 791759 1, 386294

ВЫВОД ИТОГОВ Регрессионная статистика Множествен ный R 0, 990535 R-квадрат Нормирован ный Rквадрат Стандартная ошибка 0, 981159 Наблюдения 8 0, 978019 0, 082853 Дисперсионный анализ df Регрессия Остаток Итого Yпересечение t SS 1 6 7 MS 2, 144943061 0, 041188207 2, 186131268 2, 144943061 0, 006864701 Коэффициен Стандартная ошибка ты 3, 272314 -0, 22599 0, 064558921 0, 012784571 F t-статистика 50, 68725209 -17, 67653214 312, 4598 Нижние Верхние 95% 3, 114344 -0, 25727 3, 430284 -0, 1947

ВЫВОД ИТОГОВ Регрессионная статистика Множествен ный R 0, 990535 R-квадрат Нормирован ный Rквадрат Стандартная ошибка 0, 981159 Наблюдения 8 0, 978019 0, 082853 Дисперсионный анализ df Регрессия Остаток Итого Yпересечение t SS 1 6 7 MS 2, 144943061 0, 041188207 2, 186131268 2, 144943061 0, 006864701 Коэффициен Стандартная ошибка ты 3, 272314 -0, 22599 0, 064558921 0, 012784571 F t-статистика 50, 68725209 -17, 67653214 312, 4598 Нижние Верхние 95% 3, 114344 -0, 25727 3, 430284 -0, 1947

ln. Y=lna+tlnb lna=3, 27231 lnb=-0, 22599 a= b= 26, 3723 0, 797729 Y=26, 3723*0, 7977 t yt=100 -26, 3723*0, 7977 t c =100% 0, 798 - средний коэффициент снижения уровня использования ручного труда за 2001 -2008 гг

ln. Y=lna+tlnb lna=3, 27231 lnb=-0, 22599 a= b= 26, 3723 0, 797729 Y=26, 3723*0, 7977 t yt=100 -26, 3723*0, 7977 t c =100% 0, 798 - средний коэффициент снижения уровня использования ручного труда за 2001 -2008 гг

:") p Приведение к линейному виду модифицированной экспоненты (асимптота с задана исследователем):

p Приведение к линейному виду модифицированной экспоненты (асимптота с задана исследователем):

Логистическая кривая p Подходит для описания такого процесса, при котором изучаемый показатель проходит полный цикл развития, начиная, как правило, от нулевого уровня, сначала медленно, но с ускорением возрастая, затем ускорение становится нулевым в середине цикла (то есть рост происходит по линейному тренду), затем, в завершающей части цикла, рост замедляется по гиперболе по мере приближения к предельному значению показателя.

Логистическая кривая p Подходит для описания такого процесса, при котором изучаемый показатель проходит полный цикл развития, начиная, как правило, от нулевого уровня, сначала медленно, но с ускорением возрастая, затем ускорение становится нулевым в середине цикла (то есть рост происходит по линейному тренду), затем, в завершающей части цикла, рост замедляется по гиперболе по мере приближения к предельному значению показателя.

Логистическая кривая p c – асимптота

Логистическая кривая p c – асимптота

Логистическая кривая p c – верхняя асимптота

Логистическая кривая p c – верхняя асимптота

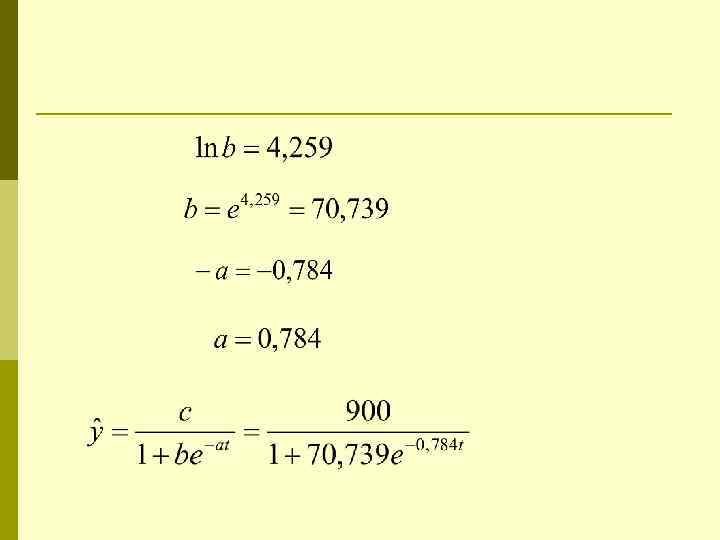

Год Производство продукции, млн руб 1 2 3") Пример (логистическая кривая с заданн асимптотой) Год Производство продукции, млн руб 1 2 3 4 5 6 7 8 9 40 50 56, 5 158, 2 450, 9 676, 3 791, 3 767, 5 813, 6 с=900 21, 5 17 14, 9292 4, 689001 0, 996008 0, 33077 0, 137369 0, 172638 0, 106195 ln. Y 3, 068053 2, 833213 2, 703319 1, 54522 -0, 004 -1, 10633 -1, 98509 -1, 75656 -2, 24248

Пример (логистическая кривая с заданн асимптотой) Год Производство продукции, млн руб 1 2 3 4 5 6 7 8 9 40 50 56, 5 158, 2 450, 9 676, 3 791, 3 767, 5 813, 6 с=900 21, 5 17 14, 9292 4, 689001 0, 996008 0, 33077 0, 137369 0, 172638 0, 106195 ln. Y 3, 068053 2, 833213 2, 703319 1, 54522 -0, 004 -1, 10633 -1, 98509 -1, 75656 -2, 24248

ВЫВОД ИТОГОВ Регрессионна я статистика Множествен ный R 0, 96776 R-квадрат 0, 936558 Нормированн ый R-квадрат 0, 927495 Стандартная ошибка 0, 597393 Наблюдения 9 Дисперсионный анализ df Регрессия Остаток Итого Yпересечение Год SS 1 7 8 36, 87905 2, 49815 39, 3772 MS F 36, 87905 0, 356879 103, 3378 Коэффициен Стандартна t. Нижние 95% Верхние 95% ты я ошибка статистика 4, 259467 -0, 784 0, 433996 0, 077123 9, 81453 -10, 1655 3, 23323 -0, 96636 5, 285705 -0, 60163

ВЫВОД ИТОГОВ Регрессионна я статистика Множествен ный R 0, 96776 R-квадрат 0, 936558 Нормированн ый R-квадрат 0, 927495 Стандартная ошибка 0, 597393 Наблюдения 9 Дисперсионный анализ df Регрессия Остаток Итого Yпересечение Год SS 1 7 8 36, 87905 2, 49815 39, 3772 MS F 36, 87905 0, 356879 103, 3378 Коэффициен Стандартна t. Нижние 95% Верхние 95% ты я ошибка статистика 4, 259467 -0, 784 0, 433996 0, 077123 9, 81453 -10, 1655 3, 23323 -0, 96636 5, 285705 -0, 60163

S p p Применяется в страховых расчетах, экстраполяции численности населения.") Кривая Гомперца–( образная кривая) S p p Применяется в страховых расчетах, экстраполяции численности населения. Если с задана, то к линейному виду – при втором логарифмировании

Кривая Гомперца–( образная кривая) S p p Применяется в страховых расчетах, экстраполяции численности населения. Если с задана, то к линейному виду – при втором логарифмировании

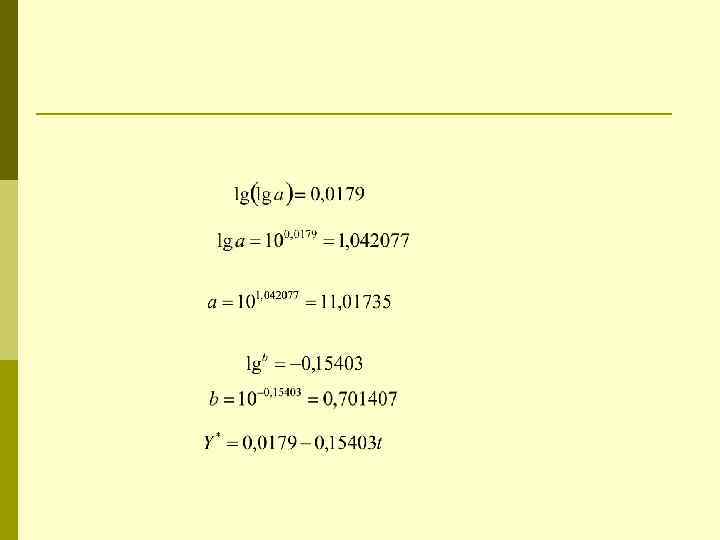

1 37 0, 185 -0, 73283") t y y/200=Y lg. Y ABS lg(lg. Y) 1 37 0, 185 -0, 73283 0, 7328283 -0, 135 2 61 0, 305 -0, 5157002 -0, 2876 3 88 0, 44 -0, 35655 0, 3565473 -0, 44788 4 112 0, 56 -0, 251812 -0, 59892 5 133 0, 665 -0, 17718 0, 1771784 -0, 75159 6 150 0, 75 -0, 12494 0, 1249387 -0, 9033 7 164 0, 82 -0, 08619 0, 0861861 -1, 06456 8 174 0, 87 -0, 0604807 -1, 21838 9 181 0, 905 -0, 0433514 -1, 363

t y y/200=Y lg. Y ABS lg(lg. Y) 1 37 0, 185 -0, 73283 0, 7328283 -0, 135 2 61 0, 305 -0, 5157002 -0, 2876 3 88 0, 44 -0, 35655 0, 3565473 -0, 44788 4 112 0, 56 -0, 251812 -0, 59892 5 133 0, 665 -0, 17718 0, 1771784 -0, 75159 6 150 0, 75 -0, 12494 0, 1249387 -0, 9033 7 164 0, 82 -0, 08619 0, 0861861 -1, 06456 8 174 0, 87 -0, 0604807 -1, 21838 9 181 0, 905 -0, 0433514 -1, 363

ВЫВОД ИТОГОВ Регрессионная статистика Множественны й R 0, 999967 R-квадрат 0, 999934 Нормированны й R-квадрат 0, 999924 Стандартная ошибка 0, 003675 Наблюдения 9 Дисперсионный анализ df Регрессия Остаток Итого Y-пересечение t SS 1 7 8 Коэффици енты 0, 017924 -0, 15403 MS 1, 423599 9, 46 E-05 1, 35 E-05 1, 423694 Стандарт tная статисти ошибка ка 0, 00267 0, 000474 6, 712997 -324, 642 F 105392, 31 Нижние 95% 0, 0116103 -0, 1551565 Верхние 95% 0, 024237 -0, 15291 Нижние 95, 0% 0, 01161 -0, 15516 Верхние 95, 0% 0, 024237 -0, 15291

ВЫВОД ИТОГОВ Регрессионная статистика Множественны й R 0, 999967 R-квадрат 0, 999934 Нормированны й R-квадрат 0, 999924 Стандартная ошибка 0, 003675 Наблюдения 9 Дисперсионный анализ df Регрессия Остаток Итого Y-пересечение t SS 1 7 8 Коэффици енты 0, 017924 -0, 15403 MS 1, 423599 9, 46 E-05 1, 35 E-05 1, 423694 Стандарт tная статисти ошибка ка 0, 00267 0, 000474 6, 712997 -324, 642 F 105392, 31 Нижние 95% 0, 0116103 -0, 1551565 Верхние 95% 0, 024237 -0, 15291 Нижние 95, 0% 0, 01161 -0, 15516 Верхние 95, 0% 0, 024237 -0, 15291

Использование трендовых моделей д прогнозирования

Использование трендовых моделей д прогнозирования

Моделирование периодических колеб p Ряды могут содержать только периодические колебания p Ряды могут содержать и периодические колебания и тенденцию.

Моделирование периодических колеб p Ряды могут содержать только периодические колебания p Ряды могут содержать и периодические колебания и тенденцию.

Для выявления измерения периодических колебаний во временных рядах можно использовать метод гармонического анализа ряда. p Сущность метода состоит в представлении функций в виде суммы гармонических колебаний. p

Для выявления измерения периодических колебаний во временных рядах можно использовать метод гармонического анализа ряда. p Сущность метода состоит в представлении функций в виде суммы гармонических колебаний. p

Ряд Фурье p p p Ряд Фурье -один из методов моделирования временного ряда с периодическими колебаниями. Его построение зависит от наличия или отсутствия тенденции в ряду динамики. При отсутствии тенденции, т. е. при стационарном динамическом ряде, методика построения ряда Фурье применяется непосредственно к уровням динамического ряда. Если же в ряде динамики наблюдается тенденция, то ряд Фурье применяется к отклонениям от тенденции.

Ряд Фурье p p p Ряд Фурье -один из методов моделирования временного ряда с периодическими колебаниями. Его построение зависит от наличия или отсутствия тенденции в ряду динамики. При отсутствии тенденции, т. е. при стационарном динамическом ряде, методика построения ряда Фурье применяется непосредственно к уровням динамического ряда. Если же в ряде динамики наблюдается тенденция, то ряд Фурье применяется к отклонениям от тенденции.

Моделирование периодических колеб p Ряд Фурье можно описать в виде функции: p p Это ряд с двумя гармониками. Могут быть и 3 и 4 гармоники. Чаще всего используется ряд Фурье не более чем с 4 гармониками. - среднее значение ряда p Параметры определяются с помощью МНК

Моделирование периодических колеб p Ряд Фурье можно описать в виде функции: p p Это ряд с двумя гармониками. Могут быть и 3 и 4 гармоники. Чаще всего используется ряд Фурье не более чем с 4 гармониками. - среднее значение ряда p Параметры определяются с помощью МНК

Методы исключения тенденции при моделировани взаимосвязей по временным рядам p Метод отклонений от тренда p Метод последовательных разностей p Включение в модель регрессии по временным рядам фактора времени

Методы исключения тенденции при моделировани взаимосвязей по временным рядам p Метод отклонений от тренда p Метод последовательных разностей p Включение в модель регрессии по временным рядам фактора времени

Метод отклонений от тренда

Метод отклонений от тренда

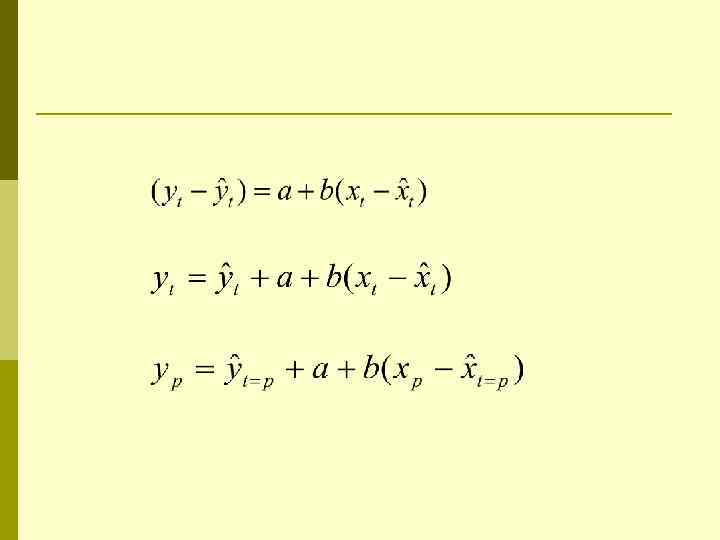

p - прогнозное значение у p - прогноз у по тренду при t=p p - прогнозное значение х p - прогноз х исходя из уравнения тренда при t=p

p - прогнозное значение у p - прогноз у по тренду при t=p p - прогнозное значение х p - прогноз х исходя из уравнения тренда при t=p

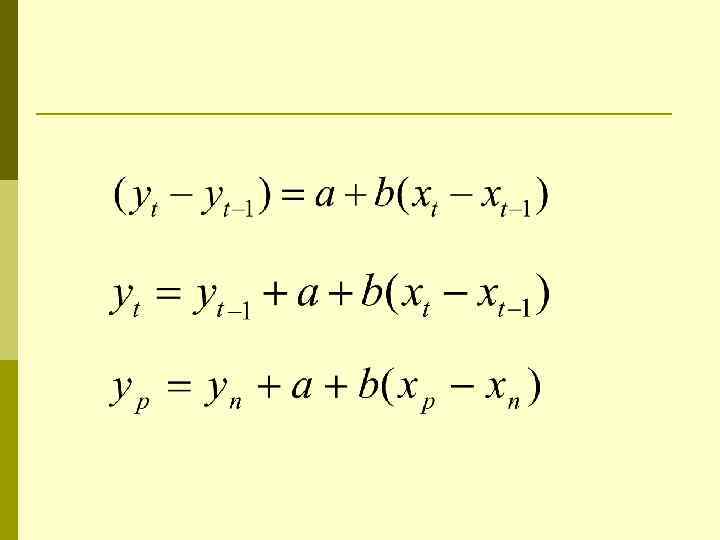

Метод последовательных разностей

Метод последовательных разностей

p прогнозное значение уровня ряда p конечный уровень динамического ряда ; p и - то же по ряду

p прогнозное значение уровня ряда p конечный уровень динамического ряда ; p и - то же по ряду

Включение в модель регрессии по временным фактора времени

Включение в модель регрессии по временным фактора времени

Включение в модель регрессии по временным фактора времени

Включение в модель регрессии по временным фактора времени

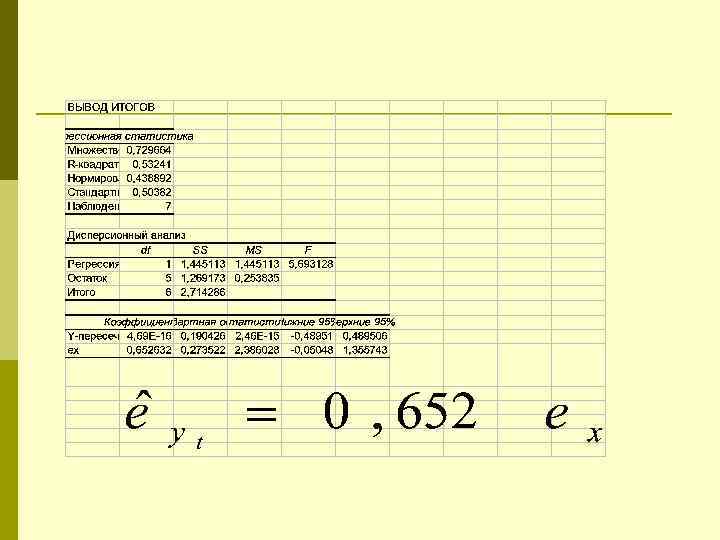

Анализ взаимосвязи по временным рядам ПРИМЕР

Анализ взаимосвязи по временным рядам ПРИМЕР

t yt Xt ey ex 1 7 12 0, 071429 -0, 25 2 8 13 0 -0, 35714 3 10 16 0, 928571 1, 535714 4 9 15 -1, 14286 -0, 57143 5 11 16 -0, 21429 -0, 67857 6 12 18 -0, 28571 0, 214286 7 14 19 0, 642857 0, 107143

t yt Xt ey ex 1 7 12 0, 071429 -0, 25 2 8 13 0 -0, 35714 3 10 16 0, 928571 1, 535714 4 9 15 -1, 14286 -0, 57143 5 11 16 -0, 21429 -0, 67857 6 12 18 -0, 28571 0, 214286 7 14 19 0, 642857 0, 107143

Пример Исключение тенденции методом первых разносте

Пример Исключение тенденции методом первых разносте

Пример Исключение тенденции методом включения в модель регресс временным рядам фактора времени

Пример Исключение тенденции методом включения в модель регресс временным рядам фактора времени

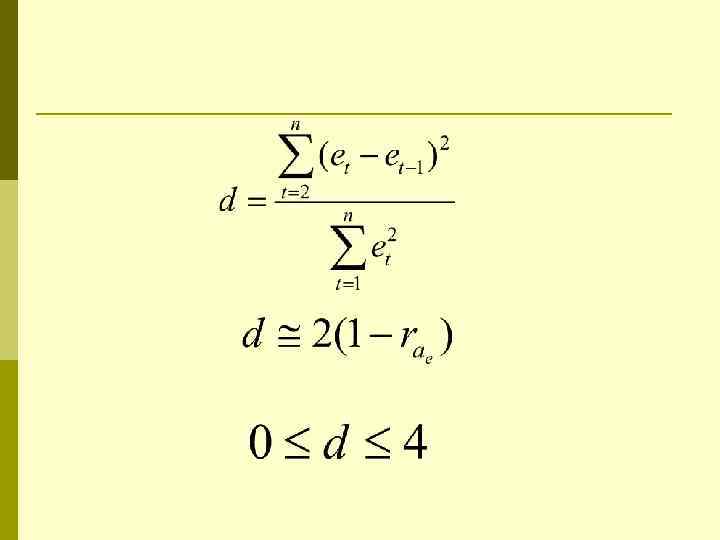

Автокорреляция в остатках. Критери Дарбина-Уотсона

Автокорреляция в остатках. Критери Дарбина-Уотсона

Пример

Пример

pнет а/к pесть а/к p 0 p dl p du p 2 pесть а/к p 4 -du p 4 -dl p 4

pнет а/к pесть а/к p 0 p dl p du p 2 pесть а/к p 4 -du p 4 -dl p 4

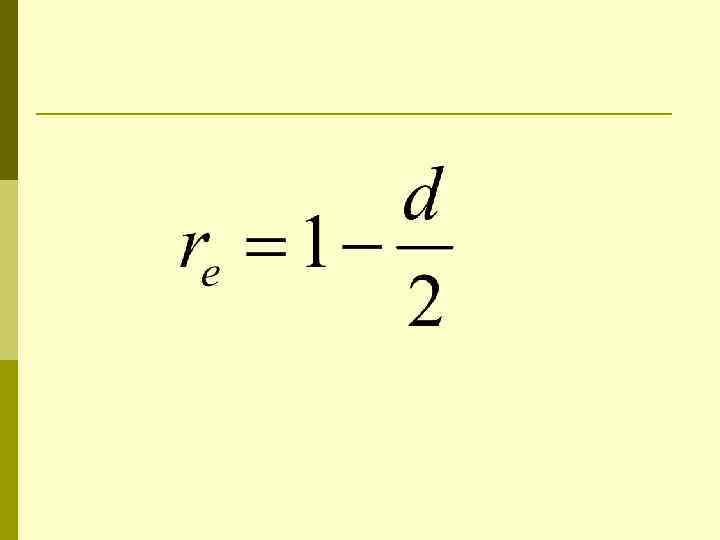

1. Алгоритм") Обобщенный метод наименьших квадратов при построении модели регре временным рядам (ОМНК ) 1. Алгоритм ОМНК Преобразование исходных переменных 2. Применение обычного МНК к уравнению и определение a* и b 3. Расчет параметра a 4. Переход к исходному уравнению

Обобщенный метод наименьших квадратов при построении модели регре временным рядам (ОМНК ) 1. Алгоритм ОМНК Преобразование исходных переменных 2. Применение обычного МНК к уравнению и определение a* и b 3. Расчет параметра a 4. Переход к исходному уравнению

Поправка Прайса-Винстена

Поправка Прайса-Винстена

По данным за 1995 -2003 гг. по Тамбовской области рассматривается зависимость потребления растительного масла на душу населения (y, кг) от потребления овощей (x, кг).

По данным за 1995 -2003 гг. по Тамбовской области рассматривается зависимость потребления растительного масла на душу населения (y, кг) от потребления овощей (x, кг).

Расчет преобразованных значений p и т. д.

Расчет преобразованных значений p и т. д.

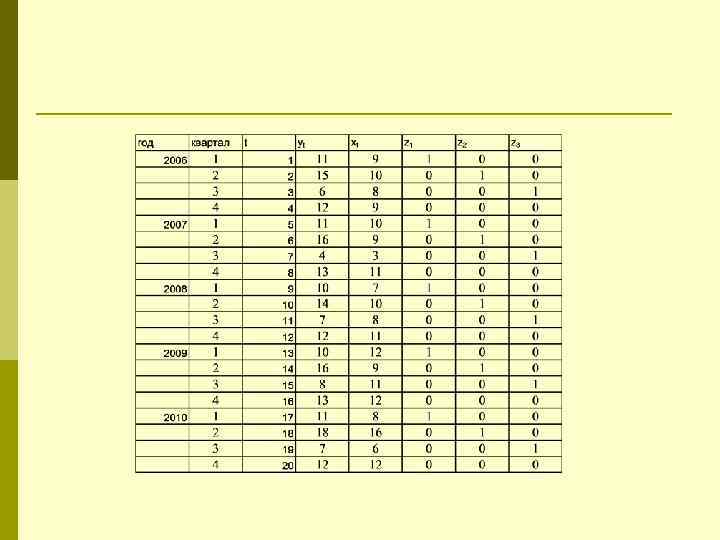

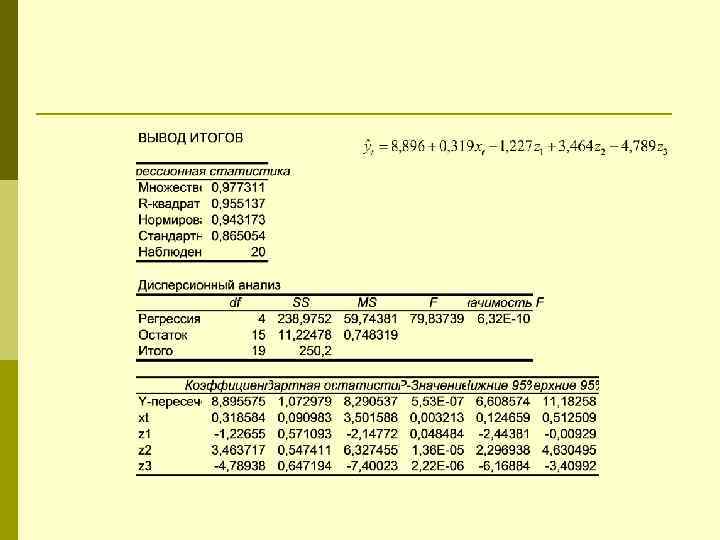

Учет сезонности при построении мод регрессии z 1 = 1 – для первого квартала, p 0 – для остальных; p z 2 = 1 – для второго квартала, p 0 – для остальных; p z 3 = 1 – для третьего квартала, p 0 – для остальных. p

Учет сезонности при построении мод регрессии z 1 = 1 – для первого квартала, p 0 – для остальных; p z 2 = 1 – для второго квартала, p 0 – для остальных; p z 3 = 1 – для третьего квартала, p 0 – для остальных. p

p для I квартала p для II квартала p для IV квартала

p для I квартала p для II квартала p для IV квартала

исследуется в зависим объема") Пример. Объем продаж товара фирмой (у – тыс. ед. ) исследуется в зависим объема продаж его дочерним предприятием (х – тыс. ед. ) по данным за 5 лет

Пример. Объем продаж товара фирмой (у – тыс. ед. ) исследуется в зависим объема продаж его дочерним предприятием (х – тыс. ед. ) по данным за 5 лет

Моделирование сезонных колебаний p p Аддитивная модель Мультипликативная модель Приблизительно равная сезонная вариация указывает на существование аддитивной модели. Усиление сезонной вариации с возрастанием тренда указывает на существование мультипликативной модели.

Моделирование сезонных колебаний p p Аддитивная модель Мультипликативная модель Приблизительно равная сезонная вариация указывает на существование аддитивной модели. Усиление сезонной вариации с возрастанием тренда указывает на существование мультипликативной модели.

Построение аддитивной модели

Построение аддитивной модели

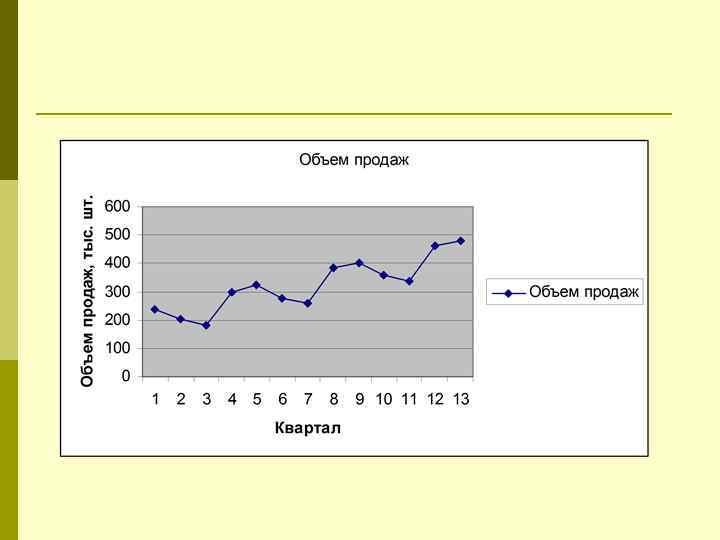

Пример

Пример

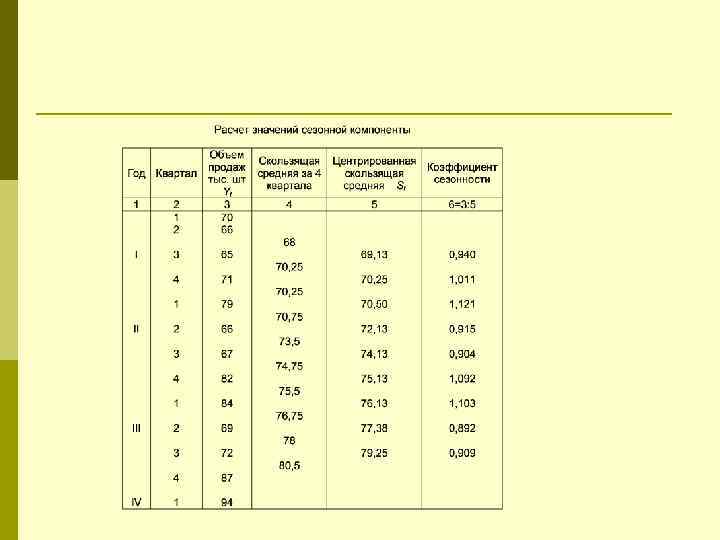

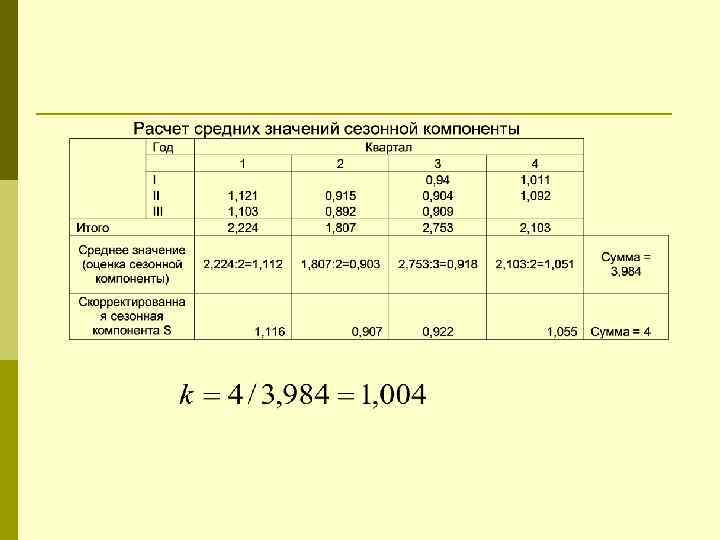

Расчет сезонной компоненты в аддитивной модели

Расчет сезонной компоненты в аддитивной модели

Расчет средних значений сезонной компоненты в адди модели

Расчет средних значений сезонной компоненты в адди модели

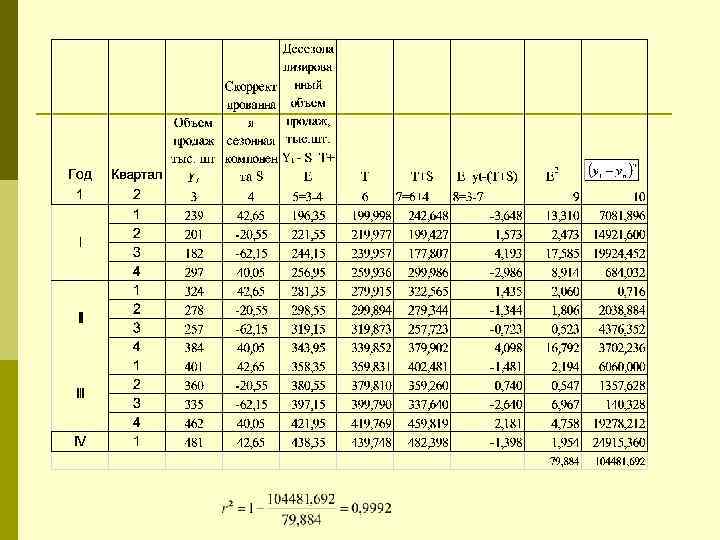

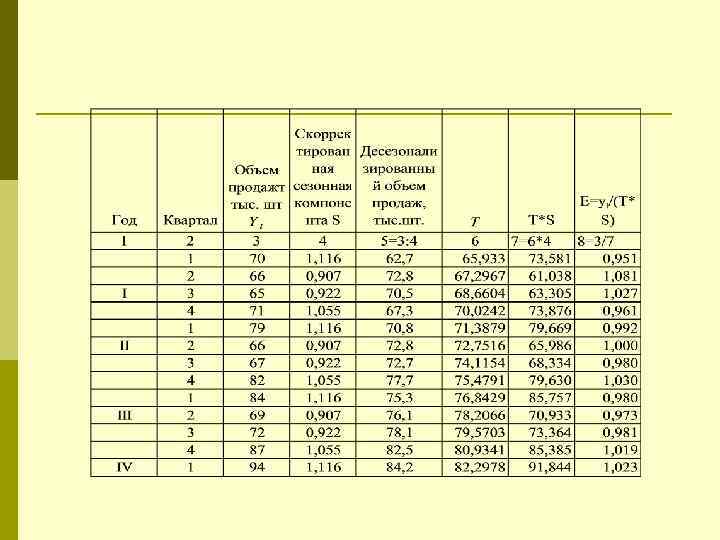

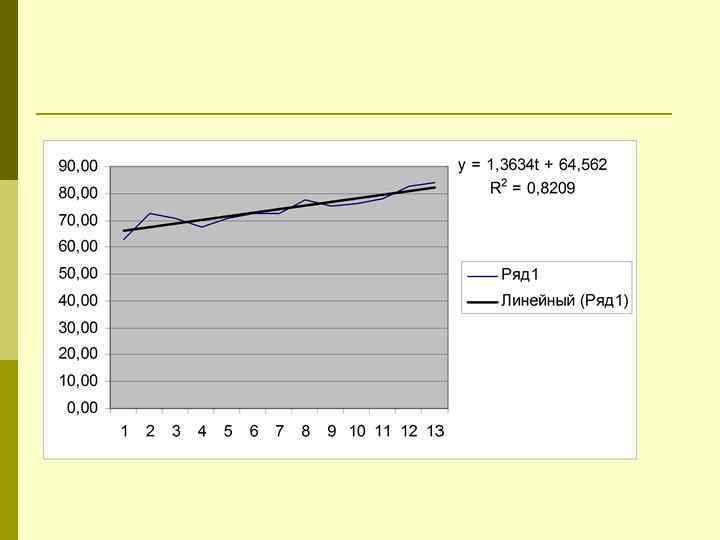

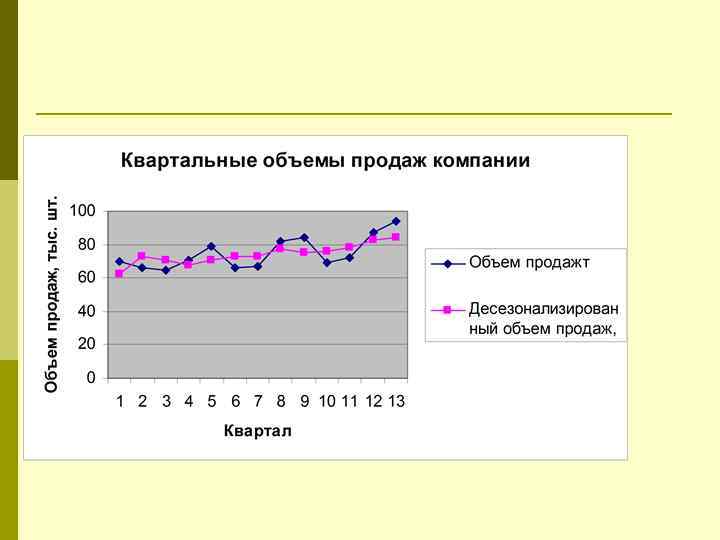

Пример 1 (прогнозирование на основе аддитивной м

Пример 1 (прогнозирование на основе аддитивной м

Пример (прогнозирование на основе аддитивной мо

Пример (прогнозирование на основе аддитивной мо

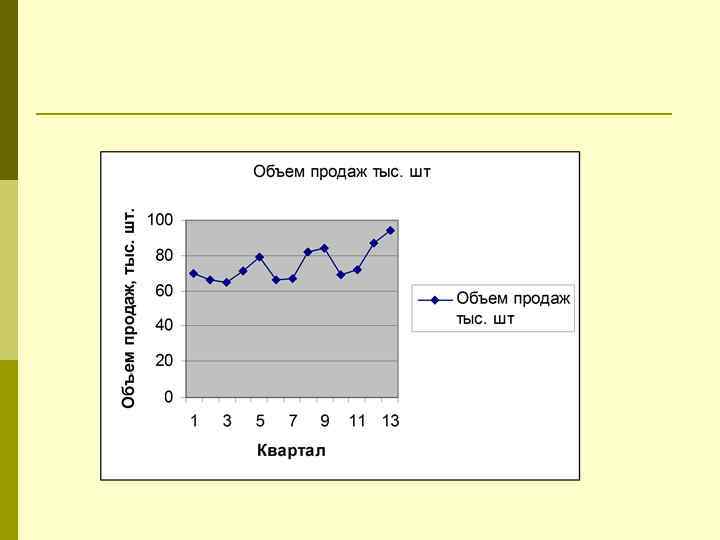

Пример 2 Построение мультипликативной модели

Пример 2 Построение мультипликативной модели

") Пример 2 (прогнозирование на основе мультипликативной модели)

Пример 2 (прогнозирование на основе мультипликативной модели)

модели с лаговыми объясняющими переменными или иначе модели") МОДЕЛИ С ЛАГОВЫМИ ПЕРЕМЕННЫМИ p 1) модели с лаговыми объясняющими переменными или иначе модели с распределенными лагами p 2) модели с лаговыми зависимыми переменными – модели авторегрессии p 3) модели с лаговыми зависимыми и независимыми переменными, т. е. авторегрессионные модели с распределенными лагами

МОДЕЛИ С ЛАГОВЫМИ ПЕРЕМЕННЫМИ p 1) модели с лаговыми объясняющими переменными или иначе модели с распределенными лагами p 2) модели с лаговыми зависимыми переменными – модели авторегрессии p 3) модели с лаговыми зависимыми и независимыми переменными, т. е. авторегрессионные модели с распределенными лагами

Модель с распределенными лагами p Данная модель означает, что изменение во времени t объясняющей переменный x будет влиять на значения результативного признака y в течение 4 -х следующих моментов времени

Модель с распределенными лагами p Данная модель означает, что изменение во времени t объясняющей переменный x будет влиять на значения результативного признака y в течение 4 -х следующих моментов времени

p Коэффициент - краткосрочный мультипликатор. Он характеризует среднее изменение результата y при изменении на 1 единицу своего измерения в фиксированный момент времени t. p В момент времени t+1 воздействие объясняющей переменной x на результат y составит ( ) единиц, а в момент времени t+2 общее изменение y составит ( ) единиц.

p Коэффициент - краткосрочный мультипликатор. Он характеризует среднее изменение результата y при изменении на 1 единицу своего измерения в фиксированный момент времени t. p В момент времени t+1 воздействие объясняющей переменной x на результат y составит ( ) единиц, а в момент времени t+2 общее изменение y составит ( ) единиц.

Промежуточные мультипликаторы p при k=4: p - изменение y в момент времени t+1; p - изменение y в момент времени t+2; p - изменение y в момент времени t+3.

Промежуточные мультипликаторы p при k=4: p - изменение y в момент времени t+1; p - изменение y в момент времени t+2; p - изменение y в момент времени t+3.

p Долгосрочный мультипликатор p При k=4 долгосрочный мультипликатор составит p Он характеризует общее среднее изменение y через 4 временных интервала при увеличении x в момент времени t на 1 единицу

p Долгосрочный мультипликатор p При k=4 долгосрочный мультипликатор составит p Он характеризует общее среднее изменение y через 4 временных интервала при увеличении x в момент времени t на 1 единицу

Относительные коэффициенты модели p Характеризует долю общего изменения y в момент времени t+j.

Относительные коэффициенты модели p Характеризует долю общего изменения y в момент времени t+j.

Средняя величина лага p Показывает средний интервал времени, в течение которого будет происходить изменение зависимой переменной y под воздействием изменения объясняющей переменной x в момент времени t. p Чем меньше величина среднего лага, тем быстрее реагирует результат y на изменение x. И наоборот, высокое значение среднего лага показывает, что воздействие объясняющей переменной на результат будет сказываться с течением длительного промежутка времени.

Средняя величина лага p Показывает средний интервал времени, в течение которого будет происходить изменение зависимой переменной y под воздействием изменения объясняющей переменной x в момент времени t. p Чем меньше величина среднего лага, тем быстрее реагирует результат y на изменение x. И наоборот, высокое значение среднего лага показывает, что воздействие объясняющей переменной на результат будет сказываться с течением длительного промежутка времени.

Медианный лаг p тот период времени, в течение которого с момента времени t будет реализована половина общего эффекта воздействия объясняющей переменной x на результат y.

Медианный лаг p тот период времени, в течение которого с момента времени t будет реализована половина общего эффекта воздействия объясняющей переменной x на результат y.

Пример p где t – время в годах, y - основные производственные фонды ( млн. руб. ), p x - размер инвестиций (млн. руб. )

Пример p где t – время в годах, y - основные производственные фонды ( млн. руб. ), p x - размер инвестиций (млн. руб. )

p p p Рост инвестиций на 1 млн. руб. в текущем периоде приводит к росту основных производственных фондов: - в том же периоде на 0, 7 млн. руб. (краткосрочный мультипликатор); - через 1 год на 0, 7+1=1, 7 млн. руб. ; - через 2 года на 0, 7+1+1, 5=3, 2 млн. руб. ; - через 3 года на 3, 8 млн. руб. (промежуточный, как и предыдущие два, мультипликатор); - через 4 года на 4 млн. руб. (долгосрочный мультипликатор).

p p p Рост инвестиций на 1 млн. руб. в текущем периоде приводит к росту основных производственных фондов: - в том же периоде на 0, 7 млн. руб. (краткосрочный мультипликатор); - через 1 год на 0, 7+1=1, 7 млн. руб. ; - через 2 года на 0, 7+1+1, 5=3, 2 млн. руб. ; - через 3 года на 3, 8 млн. руб. (промежуточный, как и предыдущие два, мультипликатор); - через 4 года на 4 млн. руб. (долгосрочный мультипликатор).

p Относительные коэффициенты модели: p = 0, 7 / 4 = 0, 175; = 1 / 4 = 0, 25; = 1, 5 / 4 = 0, 375; = 0, 6 / 4 = 0, 15; = 0, 2 / 4 = 0, 05. p p p В текущем году реализуется 17, 5% воздействия увеличения инвестиций на рост основных производственных фондов, а через год еще 25%. Через 2 года – еще 37, 5%, через 3 года – еще 15% и через 4 года – еще 5%.

p Относительные коэффициенты модели: p = 0, 7 / 4 = 0, 175; = 1 / 4 = 0, 25; = 1, 5 / 4 = 0, 375; = 0, 6 / 4 = 0, 15; = 0, 2 / 4 = 0, 05. p p p В текущем году реализуется 17, 5% воздействия увеличения инвестиций на рост основных производственных фондов, а через год еще 25%. Через 2 года – еще 37, 5%, через 3 года – еще 15% и через 4 года – еще 5%.

p = 0 ∙ 0, 175 + 1 ∙ 0, 25 + 2 ∙ 0, 375 + 3 ∙ 0, 15 + 4 ∙ 0, 05 = 1, 65 года. p Основная часть эффекта увеличения инвестиций проявляется через 1, 65 года. p Медианный лаг составляет два года, т. е. увеличение инвестиций в период времени t на 1 млн. руб. приводит к росту размера основных производственных фондов через 2 года на величину, составляющую половину долгосрочного мультипликатора, т. е. на 2 млн. руб.

p = 0 ∙ 0, 175 + 1 ∙ 0, 25 + 2 ∙ 0, 375 + 3 ∙ 0, 15 + 4 ∙ 0, 05 = 1, 65 года. p Основная часть эффекта увеличения инвестиций проявляется через 1, 65 года. p Медианный лаг составляет два года, т. е. увеличение инвестиций в период времени t на 1 млн. руб. приводит к росту размера основных производственных фондов через 2 года на величину, составляющую половину долгосрочного мультипликатора, т. е. на 2 млн. руб.

Модели авторегрессии p параметр характеризует краткосрочное изменение под воздействием изменения на 1 единицу. p долгосрочный мультипликатор изменения y:

Модели авторегрессии p параметр характеризует краткосрочное изменение под воздействием изменения на 1 единицу. p долгосрочный мультипликатор изменения y:

Метод инструментальных переменных

Метод инструментальных переменных

Метод инструментальных переменных

Метод инструментальных переменных

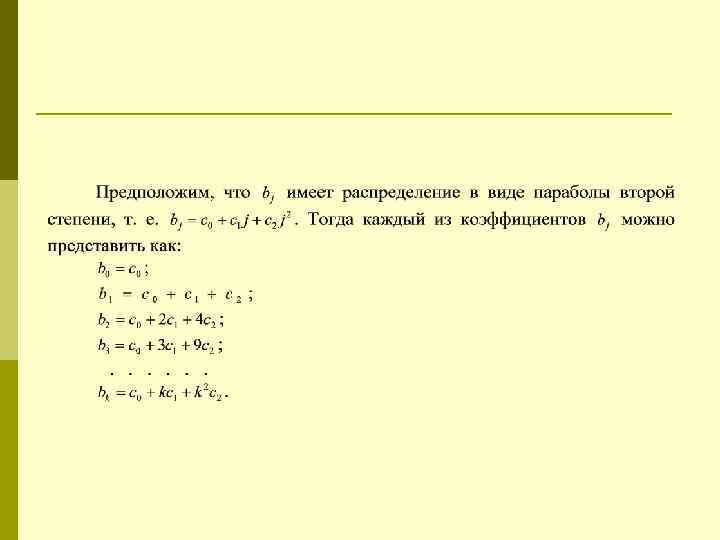

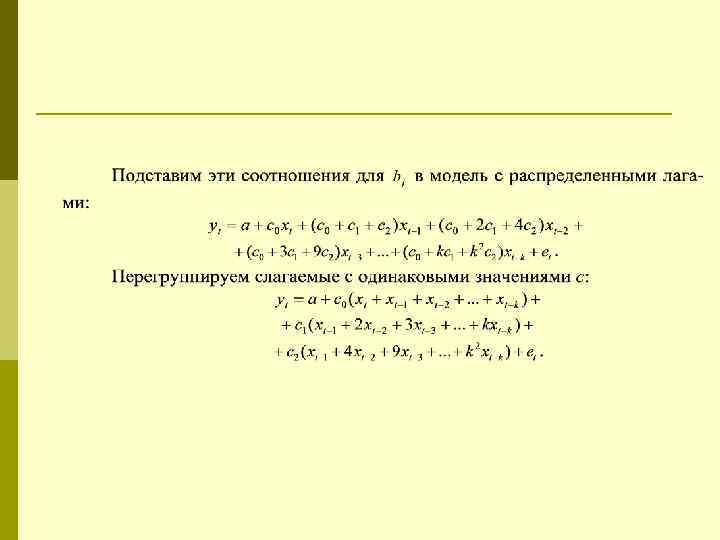

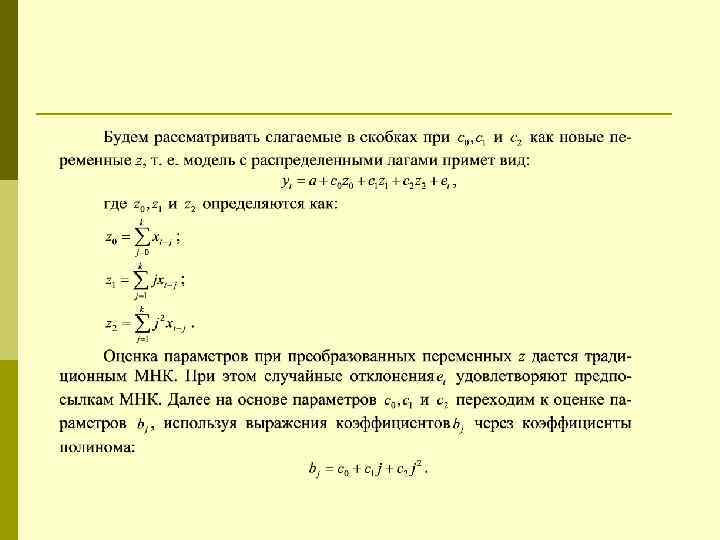

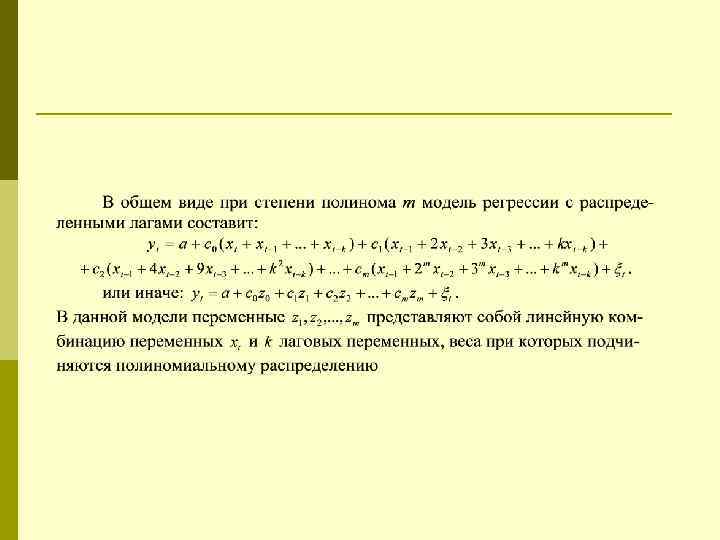

Метод Алмон

Метод Алмон

Алгоритм метода Алмон

Алгоритм метода Алмон