Баланс.ppt

- Количество слайдов: 9

ВОЗМОЖНОСТИ БУХ. БАЛАНСА

. 1. Понятие бухгалтерского баланса В бухгалтерском учете метод баланса применяется для выявления финансового положения организации, путем двойственной группировки объектов бухгалтерского наблюдения в соответствии с балансовым уравнением: Активы = Капитал собственный + Обязательства. В бухгалтерской терминологии, обязательства называются пассивами. Таким образом, это уравнение может быть представлено в следующем виде: Активы = Капитал собственный + Пассивы Представленное уравнение называется балансовым уравнением. Обе его части должны быть равны между собой. Слово «баланс» имеет латинское происхождение и переводится как «чаши весов» . Таким образом, бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества по составу и размещению, и источникам его образования, выраженной в денежной оценке и составленной на определенную дату.

Основная цель баланса заключается в следующем: Баланс суммирует финансовое положение предприятия. Баланс предоставляет следующую информацию о предприятии, позволяющую оценить: ликвидность; финансовую гибкость (способность предприятия использовать финансовые ресурсы для адаптации к изменениям); операционные возможности (способность предприятия поддерживать данный уровень операций, что находит отражение в объеме продукции/услуг, реализованных в данном периоде); капитал (чистые активы); 3. Баланс выполняет экономико-правовую функцию, так как наличие самостоятельного баланса является одним из признаков юридического лица.

Структура бухгалтерского баланса. Актив Раздел 1. Вне оборотные активы. Раздел 2. Оборотные активы. Баланс Пассив Раздел 3. Капитал и резервы. Раздел 4. Долгосрочные обязательства. Раздел 5. Краткосрочные обязательства. Баланс Классификация бухгалтерских балансов. Среди всей совокупности бухгалтерских балансов выделяют следующие их виды: 1 балансы динамические; 2 балансы статические.

По времени составления балансы различают: вступительные; текущие; разделительные; объединительные; санируемые; ликвидационные. По объему информации: единичные; сводные; консолидированные По способу очистки (по полноте) представленной информации: баланс-нетто; баланс-брутто По источникам составления: инвентарные; книжные; генеральные По характеру деятельности: баланс по основной деятельности: балансы по неосновным видам деятельности.

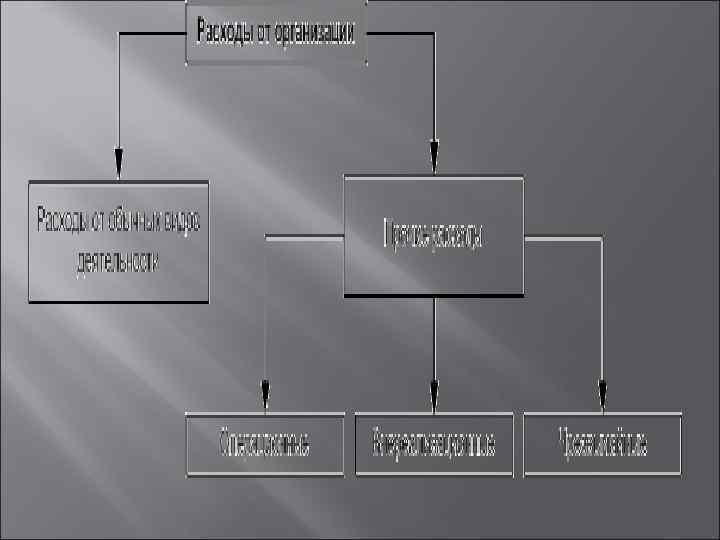

Структура Отчета о прибылях и убытках. Показатель Код Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг 010 (-) Себестоимость проданных товаров, продукции, работ, услуг 020 = Валовая прибыль 029 (-) Коммерческие расходы 030 (-) Управленческие расходы 040 = Прибыль (убыток) от продаж 050 + Прочие доходы и расходы Проценты к получению 060 (-) Проценты к уплате 070 + Доходы от участия в других организациях 080 + Прочие операционные доходы 090 (-) Прочие операционные расходы 100

Внереализационные расходы 130 = Прибыль (убыток) до налогообложения 140 +")

Внереализационные доходы 120 (-) Внереализационные расходы 130 = Прибыль (убыток) до налогообложения 140 + Отложенные налоговые активы 141 + Отложенные налоговые обязательства 142 (-) Текущий налог на прибыль 150 = Чистая прибыль (убыток) отчетного периода 190

Более подробная информация, позволяющая оценить значение показателей, приведенных в бухгалтерском балансе, содержится в такой форме финансовой отчетности, как «Приложение к бухгалтерскому балансу» , которая содержит группировку показателей по следующим разделам: - нематериальные активы; - основные средства; - расходы на научно-исследовательские, опытно-конструкторские и технологические работы; - расходы на освоение природных ресурсов; - финансовые вложения; - расходы по обычным видам деятельности (по элементам затрат); - государственная помощь

Баланс.ppt