Водный налог.ppt

- Количество слайдов: 21

ВОДНЫЙ НАЛОГ

ВОДНЫЙ НАЛОГ

Водный налог установлен гл. 25. 2 НК РФ и введен в действие с 1 января 2005 г. вместо действовавшей до этого платы за пользование водными объектами

Водный налог установлен гл. 25. 2 НК РФ и введен в действие с 1 января 2005 г. вместо действовавшей до этого платы за пользование водными объектами

Налогоплательщики ст. 333. 8 НК РФ 1. Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения в соответствии со статьей 333. 9 настоящего Кодекса. 2. Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса Российской Федерации.

Налогоплательщики ст. 333. 8 НК РФ 1. Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения в соответствии со статьей 333. 9 настоящего Кодекса. 2. Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса Российской Федерации.

Объекты налогообложения ст. 333. 9 НК РФ забор воды из водных объектов; использование акватории водных объектов, за исключением лесосплава в плотах и кошелях; использование водных объектов без забора воды для целей гидроэнергетики; использование водных объектов для целей сплава древесины в плотах и кошелях.

Объекты налогообложения ст. 333. 9 НК РФ забор воды из водных объектов; использование акватории водных объектов, за исключением лесосплава в плотах и кошелях; использование водных объектов без забора воды для целей гидроэнергетики; использование водных объектов для целей сплава древесины в плотах и кошелях.

Лесосплав — вид транспортирования леса по воде, при котором используется плавучесть древесины. Лесосплав как технологический процесс входит в состав лесозаготовительных работ (и является их заключительной стадией, имеющей целью доставку заготовленных лесоматериалов в пункты потребления или перевалки их на другие виды транспорта. Лесосплав — массовый, наиболее дешёвый, а в некоторых районах и единственный виды транспорта древесины

Лесосплав — вид транспортирования леса по воде, при котором используется плавучесть древесины. Лесосплав как технологический процесс входит в состав лесозаготовительных работ (и является их заключительной стадией, имеющей целью доставку заготовленных лесоматериалов в пункты потребления или перевалки их на другие виды транспорта. Лесосплав — массовый, наиболее дешёвый, а в некоторых районах и единственный виды транспорта древесины

в пучки или др. формы транспортных единиц, из которых") Плотовой сплав лесоматериалы сплачивают (увязывают) в пучки или др. формы транспортных единиц, из которых составляют плоты (объёмом до 27 тыс. м³ и более), буксируемые теплоходами или сплавляемые по течению плотогонами. Применяется на судоходных и временно судоходных путях. Сплотка лесоматериалов производится на воде (на акваториях сплавных рейдов) или на берегу (на плотбищах) при помощи сплоточных машин и сплоточно-транспортных агрегатов. Для проводки леса через плотины и другие гидротехнические сооружения при молевом или плотовом сплаве используют лесопропускные сооружения.

Плотовой сплав лесоматериалы сплачивают (увязывают) в пучки или др. формы транспортных единиц, из которых составляют плоты (объёмом до 27 тыс. м³ и более), буксируемые теплоходами или сплавляемые по течению плотогонами. Применяется на судоходных и временно судоходных путях. Сплотка лесоматериалов производится на воде (на акваториях сплавных рейдов) или на берегу (на плотбищах) при помощи сплоточных машин и сплоточно-транспортных агрегатов. Для проводки леса через плотины и другие гидротехнические сооружения при молевом или плотовом сплаве используют лесопропускные сооружения.

Молевой сплав проводится в период весеннего паводка, лесоматериалы транспортируют не связанными между собой. Он применяется на первичной речной сети при невозможности использовать др. виды транспорта. Для направления движения леса по лесосплавному ходу устанавливают направляющие сооружения , а для временной или окончательной его задержки в определённых местах сплавной реки — лесозадерживающие сооружения. При молевом сплаве часть лесоматериалов в результате потери ими плавучести тонет, засоряя русла рек, чем и обусловлен запрет его проведения в Российской Федерации.

Молевой сплав проводится в период весеннего паводка, лесоматериалы транспортируют не связанными между собой. Он применяется на первичной речной сети при невозможности использовать др. виды транспорта. Для направления движения леса по лесосплавному ходу устанавливают направляющие сооружения , а для временной или окончательной его задержки в определённых местах сплавной реки — лесозадерживающие сооружения. При молевом сплаве часть лесоматериалов в результате потери ими плавучести тонет, засоряя русла рек, чем и обусловлен запрет его проведения в Российской Федерации.

Кошельный сплав При кошельном сплаве не связанные между собой брёвна транспортируют теплоходами в специальных плавучих ограждениях (кошелях) из брёвен. Такой лесосплав осуществляется в небольших объёмах по системе озёр, а также на короткие расстояния по озеровидным участкам. Для сохранения при лесосплаве плавучести древесины лиственных пород (например, берёзы и осины) брёвна подвергают сушке, а торцы их покрывают гидроизоляционными составами.

Кошельный сплав При кошельном сплаве не связанные между собой брёвна транспортируют теплоходами в специальных плавучих ограждениях (кошелях) из брёвен. Такой лесосплав осуществляется в небольших объёмах по системе озёр, а также на короткие расстояния по озеровидным участкам. Для сохранения при лесосплаве плавучести древесины лиственных пород (например, берёзы и осины) брёвна подвергают сушке, а торцы их покрывают гидроизоляционными составами.

забор из подземных водных объектов воды, содержащей полезные ископаемые") НЕ признаются объектами налогообложения 1) забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод; 2) забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий; 3) забор воды из водных объектов для санитарных, экологических и судоходных попусков; 4) забор морскими судами, судами внутреннего и смешанного (река-море) плавания воды из водных объектов для обеспечения работы технологического оборудования; 5) забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

НЕ признаются объектами налогообложения 1) забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод; 2) забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий; 3) забор воды из водных объектов для санитарных, экологических и судоходных попусков; 4) забор морскими судами, судами внутреннего и смешанного (река-море) плавания воды из водных объектов для обеспечения работы технологического оборудования; 5) забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

использование акватории водных объектов для плавания на судах, в том числе на") 6) использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов; 7) использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах; 8) использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ; 9) использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного назначения и для целей водоотведения; 10) использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

6) использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов; 7) использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах; 8) использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ; 9) использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного назначения и для целей водоотведения; 10) использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией") 11) использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений; 12) особое пользование водными объектами для обеспечения нужд обороны страны и безопасности государства; 13) забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан; 14) забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод; 15) использование акватории водных объектов для рыболовства и охоты.

11) использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений; 12) особое пользование водными объектами для обеспечения нужд обороны страны и безопасности государства; 13) забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан; 14) забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод; 15) использование акватории водных объектов для рыболовства и охоты.

Налоговая база ст. 333. 10 Налоговая база определяется отдельно по каждому конкретному водному объекту и виду водопользования. Если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке

Налоговая база ст. 333. 10 Налоговая база определяется отдельно по каждому конкретному водному объекту и виду водопользования. Если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке

Налоговый период ст. 333. 11 Налоговым периодом признается квартал

Налоговый период ст. 333. 11 Налоговым периодом признается квартал

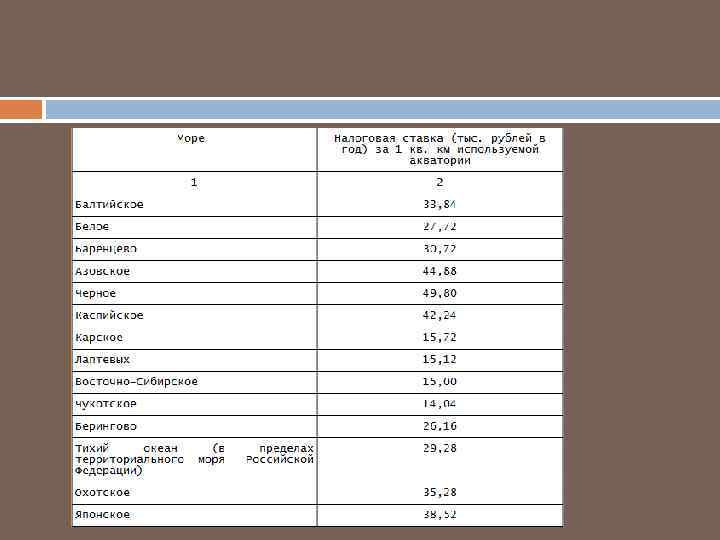

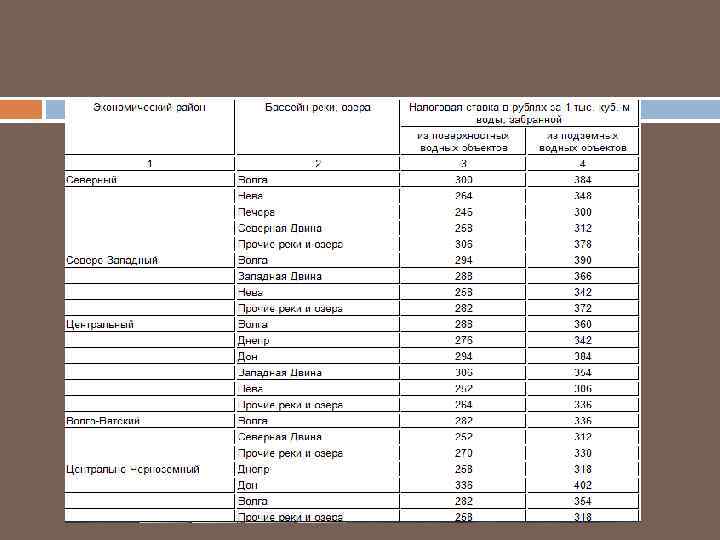

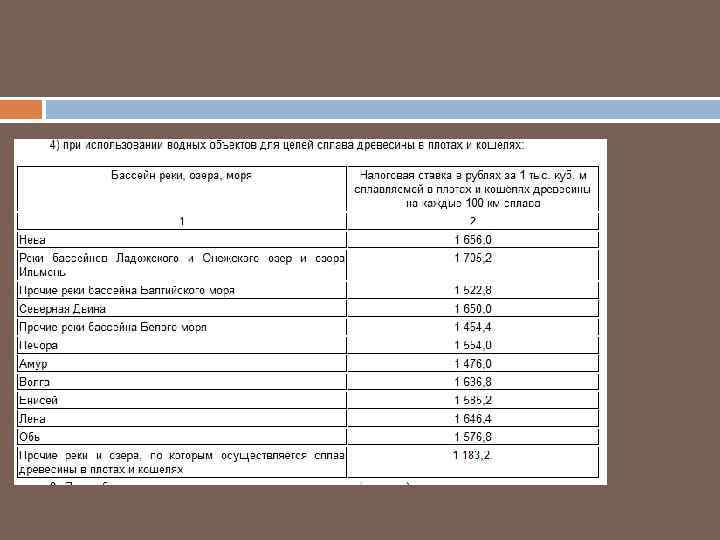

Ставки водного налога ст. 333. 12 Размеры ставок водного налога установлены в рублях за единицу налоговой базы в зависимости от вида водопользования и различаются по экономическим районам, бассейнам рек, озерам и морям. Кроме того, при заборе воды учитывается экономический район, а также является ли водный объект поверхностным или подземным

Ставки водного налога ст. 333. 12 Размеры ставок водного налога установлены в рублях за единицу налоговой базы в зависимости от вида водопользования и различаются по экономическим районам, бассейнам рек, озерам и морям. Кроме того, при заборе воды учитывается экономический район, а также является ли водный объект поверхностным или подземным

Порядок исчисления налога ст. 333. 13 1. Налогоплательщик исчисляет сумму налога самостоятельно. 2. Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки. 3. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с пунктом 2 настоящей статьи в отношении всех видов водопользования.

Порядок исчисления налога ст. 333. 13 1. Налогоплательщик исчисляет сумму налога самостоятельно. 2. Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки. 3. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с пунктом 2 настоящей статьи в отношении всех видов водопользования.

Порядок и сроки уплаты ст. 333. 14 1. Общая сумма налога, исчисленная в соответствии с пунктом 3 статьи 333. 13 настоящего Кодекса, уплачивается по местонахождению объекта налогообложения. 2. Налог подлежит уплате в срок не позднее 20 -го числа месяца, следующего за истекшим налоговым периодом.

Порядок и сроки уплаты ст. 333. 14 1. Общая сумма налога, исчисленная в соответствии с пунктом 3 статьи 333. 13 настоящего Кодекса, уплачивается по местонахождению объекта налогообложения. 2. Налог подлежит уплате в срок не позднее 20 -го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация ст. 333. 15 1. Налоговая декларация представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога. При этом налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. 2. Налогоплательщики - иностранные лица представляют также копию налоговой декларации в налоговый орган по местонахождению органа, выдавшего лицензию на водопользование, в срок, установленный для уплаты налога.

Налоговая декларация ст. 333. 15 1. Налоговая декларация представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога. При этом налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. 2. Налогоплательщики - иностранные лица представляют также копию налоговой декларации в налоговый орган по местонахождению органа, выдавшего лицензию на водопользование, в срок, установленный для уплаты налога.

И в завершение….

И в завершение….