Лекция IRR, PP.pptx

- Количество слайдов: 18

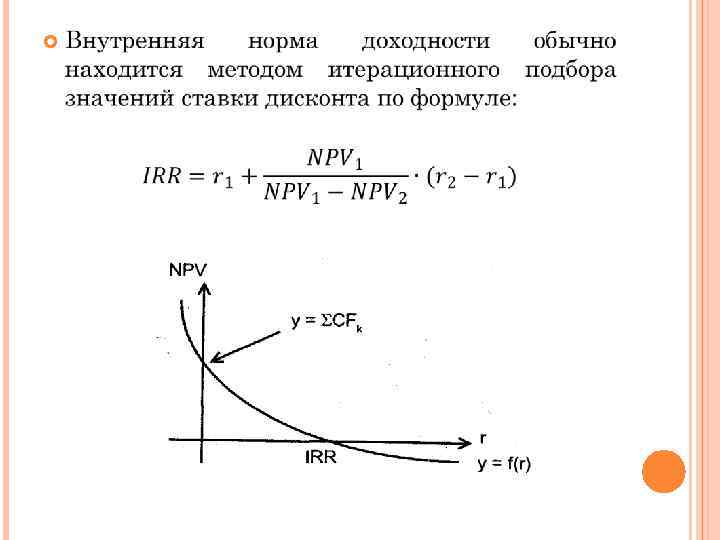

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ Под внутренней нормой доходности инвестиции понимают значение ставки дисконтирования r, при котором NPV проекта равен нулю: IRR = r, при котором NPV = f(r) = 0.

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ Под внутренней нормой доходности инвестиции понимают значение ставки дисконтирования r, при котором NPV проекта равен нулю: IRR = r, при котором NPV = f(r) = 0.

ДОСТОИНСТВА Показатель относительный Не зависит от нормы дисконта r Нацелен на увеличение доходов инвесторов

ДОСТОИНСТВА Показатель относительный Не зависит от нормы дисконта r Нацелен на увеличение доходов инвесторов

НЕДОСТАТКИ Показывает лишь максимальный уровень затрат, который может быть ассоциирован с оцениваемым инвестиционным проектом (например, если IRR двух проектов больше цены привлекаемых источников инвестиций, то выбор лучшего варианта но критерию IRR невозможен) Неаддитивен, характеризует только конкретный проект, сложно использовать для оценки инвестиционного портфеля Для нетрадиционных денежных потоков может иметь несколь козначений Поскольку показатель относительный, он не позволяет определить «вклад» проекта в изменение капитала предприятия Расчет исходит из предположения, что свободные денежные потоки реинвестируются по ставке, равной IRR (практически такого быть не может) Сложность расчетов

НЕДОСТАТКИ Показывает лишь максимальный уровень затрат, который может быть ассоциирован с оцениваемым инвестиционным проектом (например, если IRR двух проектов больше цены привлекаемых источников инвестиций, то выбор лучшего варианта но критерию IRR невозможен) Неаддитивен, характеризует только конкретный проект, сложно использовать для оценки инвестиционного портфеля Для нетрадиционных денежных потоков может иметь несколь козначений Поскольку показатель относительный, он не позволяет определить «вклад» проекта в изменение капитала предприятия Расчет исходит из предположения, что свободные денежные потоки реинвестируются по ставке, равной IRR (практически такого быть не может) Сложность расчетов

Пример: Требуется рассчитать значение показателя IRR для проекта, рассчитанного на три года. Расчет 1 Год Поток R=10 % Расчет 2 Расчет 3 Расчет 4 PV R=20 % PV R=16 % PV R=17 % PV 0 й 10 1, 00 10, 0 1 й 3 0, 909 2, 73 0, 833 2, 5 0, 862 2, 59 0, 855 2, 57 2 й 4 0, 826 3, 3 0, 694 2, 78 0, 743 2, 97 0, 731 2, 92 3 й 7 0, 751 5, 26 0, 579 4, 05 0, 641 4, 49 0, 642 4, 37 NPV 1, 29 0, 67 0, 05 0, 14

Пример: Требуется рассчитать значение показателя IRR для проекта, рассчитанного на три года. Расчет 1 Год Поток R=10 % Расчет 2 Расчет 3 Расчет 4 PV R=20 % PV R=16 % PV R=17 % PV 0 й 10 1, 00 10, 0 1 й 3 0, 909 2, 73 0, 833 2, 5 0, 862 2, 59 0, 855 2, 57 2 й 4 0, 826 3, 3 0, 694 2, 78 0, 743 2, 97 0, 731 2, 92 3 й 7 0, 751 5, 26 0, 579 4, 05 0, 641 4, 49 0, 642 4, 37 NPV 1, 29 0, 67 0, 05 0, 14

МОДИФИЦИРОВАННАЯ СТАВКА ДОХОДНОСТИ IRR предполагает реинвестирование сумм, предназначенных для вложения в данный инвестиционный проект в последующие годы, по ставке, равной IRR. Однако на практике это маловероятно.

МОДИФИЦИРОВАННАЯ СТАВКА ДОХОДНОСТИ IRR предполагает реинвестирование сумм, предназначенных для вложения в данный инвестиционный проект в последующие годы, по ставке, равной IRR. Однако на практике это маловероятно.

СТАВКА ДОХОДНОСТИ ФИНАНСОВОГО МЕНЕДЖМЕНТА Последующее усовершенствование метода ВНД затрагивает проблему использования инвестором доходов, получаемых от реализации про екта. Совершенно ясно, что свободные средства будут инвестированы в различные новые проекты, причем уровень риска по ним может быть выше, чем при вложении временно свободных инвестиций, предназ наченныхдля основного проекта. Кроме того, возможны вложения в разные инвестиционные проекты, а значит, и множественность ста вок доходности инвестиций. В этом случае рассчитывается средняя, или так называемая круговая ставка доходности будущих инвестиций.

СТАВКА ДОХОДНОСТИ ФИНАНСОВОГО МЕНЕДЖМЕНТА Последующее усовершенствование метода ВНД затрагивает проблему использования инвестором доходов, получаемых от реализации про екта. Совершенно ясно, что свободные средства будут инвестированы в различные новые проекты, причем уровень риска по ним может быть выше, чем при вложении временно свободных инвестиций, предназ наченныхдля основного проекта. Кроме того, возможны вложения в разные инвестиционные проекты, а значит, и множественность ста вок доходности инвестиций. В этом случае рассчитывается средняя, или так называемая круговая ставка доходности будущих инвестиций.

СРОК ОКУПАЕМОСТИ БЕЗ ДИСКОНТИРОВАНИЯ

СРОК ОКУПАЕМОСТИ БЕЗ ДИСКОНТИРОВАНИЯ

Пример. Сравнить по сроку окупаемости два варианта инвестиционного проекта. Инвестиции Доход, млн. руб. Вари ант 1 й 2 й 3 й 4 й 5 й 6 й 7 й 8 й 1 100 150 50 150 200 100 50 2 200 50 50 50 100 200 Норма дисконта 10%

Пример. Сравнить по сроку окупаемости два варианта инвестиционного проекта. Инвестиции Доход, млн. руб. Вари ант 1 й 2 й 3 й 4 й 5 й 6 й 7 й 8 й 1 100 150 50 150 200 100 50 2 200 50 50 50 100 200 Норма дисконта 10%

1 вариант 2 вариант Общий объем инвестиций И 1=100+150=250 млн. руб. И 2=200+50=250 млн. руб. Сумма доходов, равная общему объему инвестиций Д 1=50+150+200/4=250 млн. руб. Д 2=50+50+100/2=25 0 млн. руб. Точный срок PP 1 =1+1+1/4=2, 25 года PP 2=1+1+1+1/2=3, 5 года окупаемости Упрощенный срок PP 1=250/125=2 года PP 2=250/116=2, 15 года окупаемости

1 вариант 2 вариант Общий объем инвестиций И 1=100+150=250 млн. руб. И 2=200+50=250 млн. руб. Сумма доходов, равная общему объему инвестиций Д 1=50+150+200/4=250 млн. руб. Д 2=50+50+100/2=25 0 млн. руб. Точный срок PP 1 =1+1+1/4=2, 25 года PP 2=1+1+1+1/2=3, 5 года окупаемости Упрощенный срок PP 1=250/125=2 года PP 2=250/116=2, 15 года окупаемости

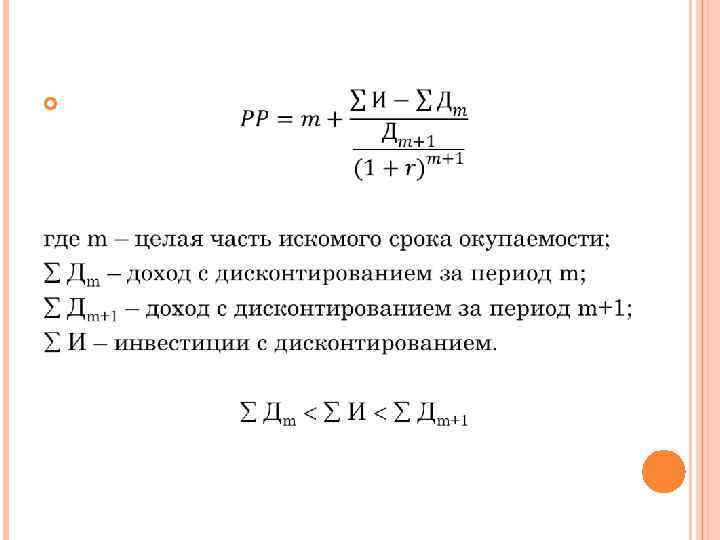

ДИСКОНТИРОВАННЫЙ СРОК ОКУПАЕМОСТИ

ДИСКОНТИРОВАННЫЙ СРОК ОКУПАЕМОСТИ

НЕДОСТАТКИ Не учитывает весь период функциони рования инвестиций и, следовательно, на него не влияет отдача, лежащая за пределами периода окупаемости Не обладает свойством аддитивности Не оценивает инве стиций прибыльность

НЕДОСТАТКИ Не учитывает весь период функциони рования инвестиций и, следовательно, на него не влияет отдача, лежащая за пределами периода окупаемости Не обладает свойством аддитивности Не оценивает инве стиций прибыльность

ДОСТОИНСТВА Не зависит от величины горизонта расчета, задание которой часто включает некоторый элемент произвола Позволяет давать оценки (хотя и грубые) о ликвидности и риско ванности инвестиционного проекта

ДОСТОИНСТВА Не зависит от величины горизонта расчета, задание которой часто включает некоторый элемент произвола Позволяет давать оценки (хотя и грубые) о ликвидности и риско ванности инвестиционного проекта

Пример. Для оценки PP найдем сумму инвестиций, приведенную на момент завершения инвестиций по норме дисконта = 10%

Пример. Для оценки PP найдем сумму инвестиций, приведенную на момент завершения инвестиций по норме дисконта = 10%

+150=260 млн. руб. Сумма") Точный срок окупаемости 1 вариант: Общий объем инвестиций: И=100(1+0, 1)+150=260 млн. руб. Сумма доходов, за 2 года: Д 2=50/(1+0, 1)+150(1+0, 1)2=169, 4 млн. руб. И Сумма доходов, за 3 года: Д 3=169, 4+200/(1+0, 1)3=319, 7 И Д 2 = 169, 4 И Д 3 = 319, 7 где m=2, m+1=3 PP 1= 2, 6 года

Точный срок окупаемости 1 вариант: Общий объем инвестиций: И=100(1+0, 1)+150=260 млн. руб. Сумма доходов, за 2 года: Д 2=50/(1+0, 1)+150(1+0, 1)2=169, 4 млн. руб. И Сумма доходов, за 3 года: Д 3=169, 4+200/(1+0, 1)3=319, 7 И Д 2 = 169, 4 И Д 3 = 319, 7 где m=2, m+1=3 PP 1= 2, 6 года

+50=270 млн. руб. Сумма доходов,") Точный срок окупаемости 2 вариант Общий объем инвестиций: И=200(1+0, 1)+50=270 млн. руб. Сумма доходов, за 3 года: Д 3=50/(1+0, 1)+100/(1+0, 1)=161, 9 млн. руб. И Сумма доходов, за 4 года: Д 4=161, 9+100/(1+0, 1)=230, 2 И Сумма доходов, за 5 лет: Д 5=230, 2+200/(1+0, 1)=354, 4 И Д 4 = 230, 2 И Д 5 =354, 4 где m=4, m+1=5 PP 2=4, 32 года Таким образом, по сроку окупаемости инвестиций 1 вариант лучше.

Точный срок окупаемости 2 вариант Общий объем инвестиций: И=200(1+0, 1)+50=270 млн. руб. Сумма доходов, за 3 года: Д 3=50/(1+0, 1)+100/(1+0, 1)=161, 9 млн. руб. И Сумма доходов, за 4 года: Д 4=161, 9+100/(1+0, 1)=230, 2 И Сумма доходов, за 5 лет: Д 5=230, 2+200/(1+0, 1)=354, 4 И Д 4 = 230, 2 И Д 5 =354, 4 где m=4, m+1=5 PP 2=4, 32 года Таким образом, по сроку окупаемости инвестиций 1 вариант лучше.

Упрощенный срок окупаемости PP 1=260/91=2, 86 года PP 2=270/78=3, 46 года

Упрощенный срок окупаемости PP 1=260/91=2, 86 года PP 2=270/78=3, 46 года