ПИИ.pptx

- Количество слайдов: 42

38. 03. 01 «Экономика» профиль «Мировая экономика»") Внешнеэкономическая деятельность организаций (продвинутый уровень) 38. 03. 01 «Экономика» профиль «Мировая экономика»

Внешнеэкономическая деятельность организаций (продвинутый уровень) 38. 03. 01 «Экономика» профиль «Мировая экономика»

»") Тема: «Эффективность создания и функционирования предприятий с иностранными инвестициями (ПИИ)»

Тема: «Эффективность создания и функционирования предприятий с иностранными инвестициями (ПИИ)»

Основные вопросы лекции: Определение эффективности деятельности российского партнера. 2. Оценка эффективности участия иностранного партнерства в совместном предприятии. 1.

Основные вопросы лекции: Определение эффективности деятельности российского партнера. 2. Оценка эффективности участия иностранного партнерства в совместном предприятии. 1.

Различия в понятиях Под смешанным предприятием понимают отечественное предприятие, образованное двумя или несколькими хозяйствующими субъектами одной страны. Совместные предприятия – это хозяйствующие единицы, созданные собственниками разных стран. Иностранные предприятия (ИНП) хозяйствующие субъекты, которые полностью принадлежат иностранным владельцам. Предприятия с иностранными инвестициями (ПИИ) – понятие, охватывающее как совместные предприятия, так и фирмы с исключительно иностранными инвестициями.

Различия в понятиях Под смешанным предприятием понимают отечественное предприятие, образованное двумя или несколькими хозяйствующими субъектами одной страны. Совместные предприятия – это хозяйствующие единицы, созданные собственниками разных стран. Иностранные предприятия (ИНП) хозяйствующие субъекты, которые полностью принадлежат иностранным владельцам. Предприятия с иностранными инвестициями (ПИИ) – понятие, охватывающее как совместные предприятия, так и фирмы с исключительно иностранными инвестициями.

Иностранные инвестиции – это долгосрочные вложения капитала и интеллектуальной") Предприятия с иностранными инвестициями (ПИИ) Иностранные инвестиции – это долгосрочные вложения капитала и интеллектуальной собственности зарубежными собственниками в промышленность, сельское хозяйство, транспорт и другие отрасли экономики с целью получения прибыли и достижения положительного социального эффекта. Предприятием с иностранными инвестициями является коммерческая организация, в которой иностранное юридическое или физическое лицо обладает более 10% доли (вклада) в уставном (складочном) капитале.

Предприятия с иностранными инвестициями (ПИИ) Иностранные инвестиции – это долгосрочные вложения капитала и интеллектуальной собственности зарубежными собственниками в промышленность, сельское хозяйство, транспорт и другие отрасли экономики с целью получения прибыли и достижения положительного социального эффекта. Предприятием с иностранными инвестициями является коммерческая организация, в которой иностранное юридическое или физическое лицо обладает более 10% доли (вклада) в уставном (складочном) капитале.

Предприятие с иностранными инвестициями может быть создано различными способами:") Предприятия с иностранными инвестициями (ПИИ) Предприятие с иностранными инвестициями может быть создано различными способами: во-первых, путем его учреждения, во-вторых, в результате приобретения иностранным инвестором доли участия (пая, акции) в ранее учрежденном предприятии без иностранных инвестиций, в-третьих, путем приобретения такого предприятия полностью.

Предприятия с иностранными инвестициями (ПИИ) Предприятие с иностранными инвестициями может быть создано различными способами: во-первых, путем его учреждения, во-вторых, в результате приобретения иностранным инвестором доли участия (пая, акции) в ранее учрежденном предприятии без иностранных инвестиций, в-третьих, путем приобретения такого предприятия полностью.

— участники") ПИИ и налогообложение Иностранные юридические лица (компании, фирмы, любые другие иностранные организации) — участники предприятий с иностранными инвестициями, осуществляющие, помимо обязанностей, зафиксированных в учредительных документах, другую деятельность через постоянные представительства, уплачивают налог на прибыль. Постоянные представительства - бюро, конторы, агентства, любое другое постоянное место проведения работ, а также организации и граждане, осуществляющие представительские функции. A. B. C. ! Не подлежит налогообложению прибыль, которая получена по внешнеторговым операциям, осуществленным от имени иностранного юридического лица и связанным с: закупкой продукции (работ, услуг) в России; товарообменом; операциями по экспорту в Россию продукции (работ, услуг). продукции до пересечения границы России. Данный порядок не относится к прибыли, полученной от продажи продукции со складов этих юридических лиц на территории России.

ПИИ и налогообложение Иностранные юридические лица (компании, фирмы, любые другие иностранные организации) — участники предприятий с иностранными инвестициями, осуществляющие, помимо обязанностей, зафиксированных в учредительных документах, другую деятельность через постоянные представительства, уплачивают налог на прибыль. Постоянные представительства - бюро, конторы, агентства, любое другое постоянное место проведения работ, а также организации и граждане, осуществляющие представительские функции. A. B. C. ! Не подлежит налогообложению прибыль, которая получена по внешнеторговым операциям, осуществленным от имени иностранного юридического лица и связанным с: закупкой продукции (работ, услуг) в России; товарообменом; операциями по экспорту в Россию продукции (работ, услуг). продукции до пересечения границы России. Данный порядок не относится к прибыли, полученной от продажи продукции со складов этих юридических лиц на территории России.

Особенность ПИИ Максимальное упрощение взаимоотношений инвестора и государства: государства 1. из налогооблагаемой прибыли исключается сумма фактических затрат предприятий, осуществлённых за счёт прибыли на строительство объектов производственного назначения; 2. из налогооблагаемой прибыли исключается на погашение ссуд банка. 3. льгота, в соответствии с которой не облагается налогом прибыль, использованная предприятиями на содержание находящихся на их балансе жилищного фонда и объектов социально-культурного назначения, а также суммы, перечисленные на благотворительность.

Особенность ПИИ Максимальное упрощение взаимоотношений инвестора и государства: государства 1. из налогооблагаемой прибыли исключается сумма фактических затрат предприятий, осуществлённых за счёт прибыли на строительство объектов производственного назначения; 2. из налогооблагаемой прибыли исключается на погашение ссуд банка. 3. льгота, в соответствии с которой не облагается налогом прибыль, использованная предприятиями на содержание находящихся на их балансе жилищного фонда и объектов социально-культурного назначения, а также суммы, перечисленные на благотворительность.

в акции, облигации, другие ценные бумаги, выпущенные как") К финансовым инвестициям относятся вложения: 1) в акции, облигации, другие ценные бумаги, выпущенные как частными предприятиями, так и государством, местными органами власти; 2) в иностранные валюты; 3) в банковские депозиты; 4) в объекты тезаврации.

К финансовым инвестициям относятся вложения: 1) в акции, облигации, другие ценные бумаги, выпущенные как частными предприятиями, так и государством, местными органами власти; 2) в иностранные валюты; 3) в банковские депозиты; 4) в объекты тезаврации.

в основной капитал; 2) в материально-производственные запасы; 3)") К реальным инвестициям относятся вложения: 1) в основной капитал; 2) в материально-производственные запасы; 3) в нематериальные активы.

К реальным инвестициям относятся вложения: 1) в основной капитал; 2) в материально-производственные запасы; 3) в нематериальные активы.

Определение эффективности деятельности российского партнера Показатели Прибыль Рентабельность Период окупаемости затрат Интегральный хозрасчетный эффект Внутренняя норма рентабельности

Определение эффективности деятельности российского партнера Показатели Прибыль Рентабельность Период окупаемости затрат Интегральный хозрасчетный эффект Внутренняя норма рентабельности

Условные обозначения

Условные обозначения

Прибыль

Прибыль

Рентабельность

Рентабельность

Период окупаемости – ü число лет, за которое сумма вклада российского участника полностью возмещается этой прибылью; ü последовательное вычитание из суммы вклада российского участника годовых значений отчисляемой ему прибыли до получения нулевого остатка.

Период окупаемости – ü число лет, за которое сумма вклада российского участника полностью возмещается этой прибылью; ü последовательное вычитание из суммы вклада российского участника годовых значений отчисляемой ему прибыли до получения нулевого остатка.

Интегральный хозрасчетный эффект

Интегральный хозрасчетный эффект

Внутренние нормы рентабельности затрат российского участника найти значение норматива приведения, при котором интегральный эффект функционирования предприятия с иностранными инвестициями за расчетный период был бы равен нулю; Ø интегральный эффект – разность между дисконтированными результатами или доходами (например, прибылью) и затратами (капитальными вложениями). Ø

Внутренние нормы рентабельности затрат российского участника найти значение норматива приведения, при котором интегральный эффект функционирования предприятия с иностранными инвестициями за расчетный период был бы равен нулю; Ø интегральный эффект – разность между дисконтированными результатами или доходами (например, прибылью) и затратами (капитальными вложениями). Ø

Показатели Единицы измерения 1. Чистая прибыль иностранного участника млн. руб. 2. Вклад иностранного участника в уставный капитал млн. руб. 3. Среднегодовая рентабельность вклада в уставный фонд ед. 4. Окупаемость вклада в уставный капитал лет млн. руб. 5. Ликвидационная стоимость 6. Норма дисконта 7. Интегральный эффект 8. Внутренняя норма рентабельности ед. млн. руб. ед. t=1 t=2 … t=T

Показатели Единицы измерения 1. Чистая прибыль иностранного участника млн. руб. 2. Вклад иностранного участника в уставный капитал млн. руб. 3. Среднегодовая рентабельность вклада в уставный фонд ед. 4. Окупаемость вклада в уставный капитал лет млн. руб. 5. Ликвидационная стоимость 6. Норма дисконта 7. Интегральный эффект 8. Внутренняя норма рентабельности ед. млн. руб. ед. t=1 t=2 … t=T

Оценка эффективности участия иностранного партнерства в совместном предприятии

Оценка эффективности участия иностранного партнерства в совместном предприятии

Производится оценка: ü ü экономических показателей, оценивающих заинтересованность иностранного партнера в создании предприятия с иностранными инвестициями; заинтересованность в расширении рынков сбыта производимой им продукции; в использовании благоприятных условий размещения производства в Российской Федерации (государства СНГ), в объединении научных достижений Российской Федерации (государства СНГ) и имеющейся у него технологии; опыта организации производства для выпуска продукции, которую можно реализовать на рынках Российской Федерации (государства СНГ).

Производится оценка: ü ü экономических показателей, оценивающих заинтересованность иностранного партнера в создании предприятия с иностранными инвестициями; заинтересованность в расширении рынков сбыта производимой им продукции; в использовании благоприятных условий размещения производства в Российской Федерации (государства СНГ), в объединении научных достижений Российской Федерации (государства СНГ) и имеющейся у него технологии; опыта организации производства для выпуска продукции, которую можно реализовать на рынках Российской Федерации (государства СНГ).

Экономическая эффективность участия Ø прибыль; Ø рентабельность; Ø период окупаемости его собственных затрат на создание предприятия с иностранными инвестициями; Ø интегральный эффект; Ø внутренняя норма рентабельности этих затрат.

Экономическая эффективность участия Ø прибыль; Ø рентабельность; Ø период окупаемости его собственных затрат на создание предприятия с иностранными инвестициями; Ø интегральный эффект; Ø внутренняя норма рентабельности этих затрат.

Прибыль

Прибыль

Рентабельность

Рентабельность

Среднегодовая рентабельность

Среднегодовая рентабельность

Период окупаемости Ø последовательное вычитание из суммы капитальных вложений иностранного участника в создание предприятия с иностранными инвестициями годовых значений его прибыли до получения нулевого остатка

Период окупаемости Ø последовательное вычитание из суммы капитальных вложений иностранного участника в создание предприятия с иностранными инвестициями годовых значений его прибыли до получения нулевого остатка

Интегральный эффект затрат иностранного участника на создание и развитие предприятия

Интегральный эффект затрат иностранного участника на создание и развитие предприятия

Единицы измерения Показатели 1. Чистая прибыль иностранного участника млн. руб. 2. Вклад иностранного участника в уставный капитал млн. руб. 3. Среднегодовая рентабельность вклада в уставный фонд ед. 4. Окупаемость вклада в уставный капитал лет 5. Ликвидационная стоимость иностранного участника) (часть 6. Норма дисконта 7. Интегральный эффект ( «чистая текущая стоимость» ) 8. Внутренняя норма рентабельности млн. руб. ед. t=1 t=2 … t=T

Единицы измерения Показатели 1. Чистая прибыль иностранного участника млн. руб. 2. Вклад иностранного участника в уставный капитал млн. руб. 3. Среднегодовая рентабельность вклада в уставный фонд ед. 4. Окупаемость вклада в уставный капитал лет 5. Ликвидационная стоимость иностранного участника) (часть 6. Норма дисконта 7. Интегральный эффект ( «чистая текущая стоимость» ) 8. Внутренняя норма рентабельности млн. руб. ед. t=1 t=2 … t=T

Внутренняя норма рентабельности

Внутренняя норма рентабельности

Инвестиционная программа на основе конкурса инвестиционная программа может являться дополнением к плану приватизации государственного (муниципального) предприятия, преобразуемого в публичное акционерное общество; v инвестиционная программа является процессом экономического роста субъекта бизнеса (эмиссия ценных бумаг) с целю слияния, поглощения, реорганизации; v предметом конкурса является пакет акций определенной суммарной номинальной стоимостью, что составляет определенный процент от уставного капитала общества. v

Инвестиционная программа на основе конкурса инвестиционная программа может являться дополнением к плану приватизации государственного (муниципального) предприятия, преобразуемого в публичное акционерное общество; v инвестиционная программа является процессом экономического роста субъекта бизнеса (эмиссия ценных бумаг) с целю слияния, поглощения, реорганизации; v предметом конкурса является пакет акций определенной суммарной номинальной стоимостью, что составляет определенный процент от уставного капитала общества. v

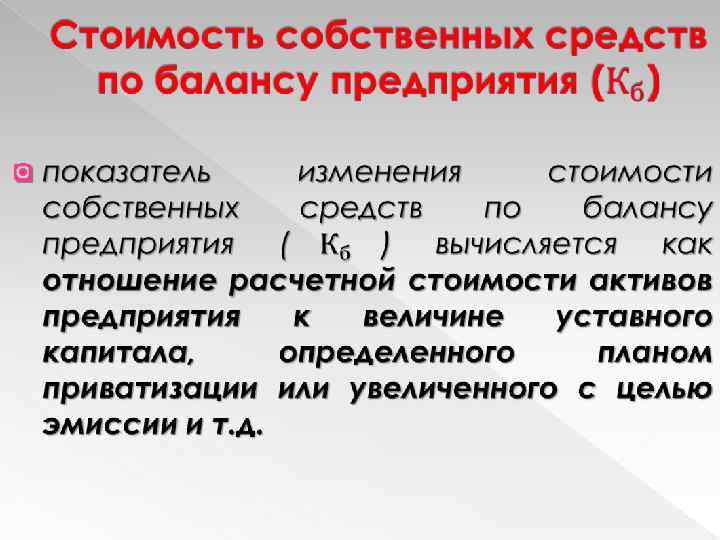

Начальная цена

Начальная цена

, по данным продаж за предшествующие") q отношение средневзвешенной величины цены акций (пакетов акций), по данным продаж за предшествующие шесть месяцев к номинальной стоимости акции.

q отношение средневзвешенной величины цены акций (пакетов акций), по данным продаж за предшествующие шесть месяцев к номинальной стоимости акции.

q коэффициент к номинальной стоимости в пределах от 5 до 100 (в соответствии с установлением цены, равной от 5 -кратной до 100 -кратной номинальной стоимости акций).

q коэффициент к номинальной стоимости в пределах от 5 до 100 (в соответствии с установлением цены, равной от 5 -кратной до 100 -кратной номинальной стоимости акций).

не более 2 -кратной величины номинальной стоимости объекта приватизации (УК на 1 января 1994 года); q начальная цена может быть увеличена, но не более чем в 20 раз. q

не более 2 -кратной величины номинальной стоимости объекта приватизации (УК на 1 января 1994 года); q начальная цена может быть увеличена, но не более чем в 20 раз. q

Победитель конкурса

Победитель конкурса

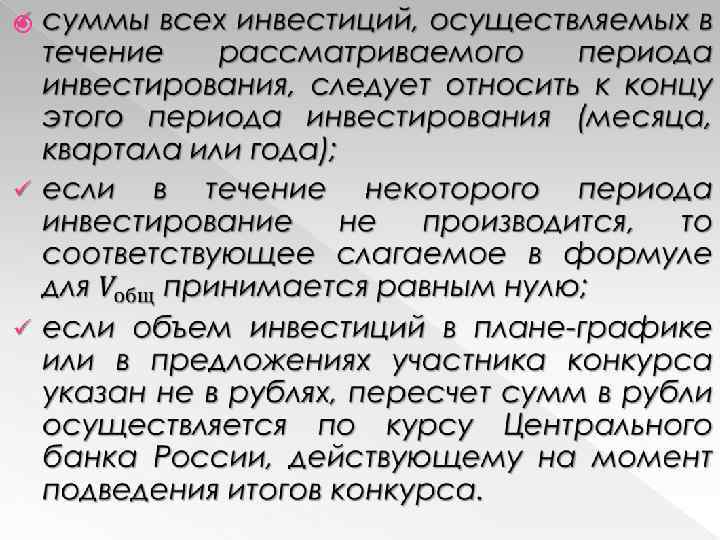

Победитель обязан осуществлять инвестиции в указанной в программе форме, причем минимальный объем инвестиций не должен быть меньше объявленного; 2. победитель обязан внести в течение одного месяца с момента продажи: в соответствии с планом-графиком - не менее 20% от объема инвестиций на расчетный счет общества; Примечание: указываемая сумма не должна быть менее 20% от объема инвестиций. 3. победитель и общество обязаны заключить договор, обеспечивающий выполнение плана -графика с учетом предложений победителя. 1.

Победитель обязан осуществлять инвестиции в указанной в программе форме, причем минимальный объем инвестиций не должен быть меньше объявленного; 2. победитель обязан внести в течение одного месяца с момента продажи: в соответствии с планом-графиком - не менее 20% от объема инвестиций на расчетный счет общества; Примечание: указываемая сумма не должна быть менее 20% от объема инвестиций. 3. победитель и общество обязаны заключить договор, обеспечивающий выполнение плана -графика с учетом предложений победителя. 1.

Права победителя 1. 2. 3. 4. досрочно выполнить все или часть этапов программы с соблюдением предусмотренного планом-графиком хронологического порядка выполнения этапов; использовать для финансирования работ по программе собственные и (или) привлеченные средства; потребовать от Общества произвести увеличение уставного капитала Общества на 50% его величины на момент учреждения Общества после выполнения четвертого этапа планаграфика; потребовать от Общества произвести увеличение своего уставного капитала в указанных выше размерах и порядке, передав в собственность победителю выпускаемые при этом обыкновенные именные (голосующие) акции.

Права победителя 1. 2. 3. 4. досрочно выполнить все или часть этапов программы с соблюдением предусмотренного планом-графиком хронологического порядка выполнения этапов; использовать для финансирования работ по программе собственные и (или) привлеченные средства; потребовать от Общества произвести увеличение уставного капитала Общества на 50% его величины на момент учреждения Общества после выполнения четвертого этапа планаграфика; потребовать от Общества произвести увеличение своего уставного капитала в указанных выше размерах и порядке, передав в собственность победителю выпускаемые при этом обыкновенные именные (голосующие) акции.

Документы для участия в конкурсе 1. 2. 3. 4. 5. заявление о желании стать участником конкурса; для юридических лиц - документы, подтверждающие право заявителя выступать покупателем приватизации; свидетельство о внесении залога; предложение заявителя с указанием сроков выполнения этапов и объемов инвестиций по этапам, которое подается в закрытой форме; гарантии финансирования нулевого этапа плана- графика.

Документы для участия в конкурсе 1. 2. 3. 4. 5. заявление о желании стать участником конкурса; для юридических лиц - документы, подтверждающие право заявителя выступать покупателем приватизации; свидетельство о внесении залога; предложение заявителя с указанием сроков выполнения этапов и объемов инвестиций по этапам, которое подается в закрытой форме; гарантии финансирования нулевого этапа плана- графика.

Спасибо за внимание!

Спасибо за внимание!

№ п/п Вид угодий Группы, типы и подтипы почв Площадь, га Единовременная плата, тыс. руб. , Р Нормативна я плата, тыс. руб. /га Коэффици ент местополо жения, К без учета К с учетом К дерновокарбонатные 30 10 1, 2 300 360 2 дерновоподзолистые глееватые 20 8 1, 2 160 192 3 торфянистоглееватые 10 7 1, 2 70 84 530 636 1 4 Пашни 60 Итого дерновоподзолистые глееватые 50 6, 5 1, 2 325 390 6 аллювиальные дерновые глееватые 40 2, 5 1, 2 100 120 7 торфянистоболотные 20 2, 0 1, 2 40 48 465 558 5 8 Пастбища Итого Всего 110 S = 170 P=995 PK=1194

№ п/п Вид угодий Группы, типы и подтипы почв Площадь, га Единовременная плата, тыс. руб. , Р Нормативна я плата, тыс. руб. /га Коэффици ент местополо жения, К без учета К с учетом К дерновокарбонатные 30 10 1, 2 300 360 2 дерновоподзолистые глееватые 20 8 1, 2 160 192 3 торфянистоглееватые 10 7 1, 2 70 84 530 636 1 4 Пашни 60 Итого дерновоподзолистые глееватые 50 6, 5 1, 2 325 390 6 аллювиальные дерновые глееватые 40 2, 5 1, 2 100 120 7 торфянистоболотные 20 2, 0 1, 2 40 48 465 558 5 8 Пастбища Итого Всего 110 S = 170 P=995 PK=1194

№ п/п Показатели, млн руб. Годы t 1 t 2 t 3 t 4 … tn 1 Чистая прибыль ПИИ 2692 3643, 2 5382, 1 2 Амортизационные отчисления 112, 8 3 Капитальные вложения 4 Ликвидационная стоимость предприятия 5 Доходы России от деятельности ПИИ, централизуемые в госбюджете 6 Прибыль российского участника 7 Кредиты, выдаваемые российским и банками ПИИ 0 0 0 8 Выплаты процентов ПИИ по его средствам, хранящимся на счетах в банках России 15 20 30 9 Поступление в банки России от ПИИ в счет погашения кредита, включая % 0 0 0 10 Вклад российского участника в уставный фонд 11 Неизрасходованная к tn году часть амортизационных отчислений 10 12 Неизрасходованная к tn году часть резервного фонда 20 13 Неизрасходованная к tn году часть фонда развития производства 40 14 Прибыль иностранного участника 15 Вклад иностранного участника в уставный фонд ПИИ 5460 0 50 10 20 813, 7 1860 0 0 100 1860 100 …

№ п/п Показатели, млн руб. Годы t 1 t 2 t 3 t 4 … tn 1 Чистая прибыль ПИИ 2692 3643, 2 5382, 1 2 Амортизационные отчисления 112, 8 3 Капитальные вложения 4 Ликвидационная стоимость предприятия 5 Доходы России от деятельности ПИИ, централизуемые в госбюджете 6 Прибыль российского участника 7 Кредиты, выдаваемые российским и банками ПИИ 0 0 0 8 Выплаты процентов ПИИ по его средствам, хранящимся на счетах в банках России 15 20 30 9 Поступление в банки России от ПИИ в счет погашения кредита, включая % 0 0 0 10 Вклад российского участника в уставный фонд 11 Неизрасходованная к tn году часть амортизационных отчислений 10 12 Неизрасходованная к tn году часть резервного фонда 20 13 Неизрасходованная к tn году часть фонда развития производства 40 14 Прибыль иностранного участника 15 Вклад иностранного участника в уставный фонд ПИИ 5460 0 50 10 20 813, 7 1860 0 0 100 1860 100 …