МБ.pptx

- Количество слайдов: 19

Влияние налогового обложения на развитие малого предпринимательства в России.

МАЛОЕ ПРЕДПРИЯТИЕ — небольшое предприятие любой формы собственности, характеризуемое прежде всего ограниченным числом работников и занимающее крайне небольшую долю в общем по стране, региону объеме деятельности, являющейся профильной для предприятия. Об этой доле судят по стоимости создаваемой и реализуемой продукции

Промышленность, строительство, транспорт 100 человек Сельское хозяйство и научная деятельность 60 человек Оптовая торговля 50 человек Розничная торговля и бытовое обслуживание населения 30 человек Другие отрасли 50 человек

хозяйства) –")

К сектору малого бизнеса относят: » физические лица (ПБОЮЛ и крестьянские (фермерские) хозяйства) – ИЧП (индивидуальный частный предприниматель. » Юридические лица Доля внешнего участия в капитале не должна превышать 25 %.

Роль и функции малого бизнеса: » более эффективное использование материальных, трудовых и финансовых ресурсов, невостребованных в крупном производстве; » создание инновационного потенциала для внедрения технических новшеств; » формирование конкурентной среды; » содействие «открытости» экономики и рационализации внешнеэкономических связей; » снижение уровня безработицы; » смягчение социальной напряженности и способствование демократизации рыночных отношений; » подготовка кадров; » уменьшение негативного влияния «теневой» экономики путем частичной трансформации МП в легальный бизнес.

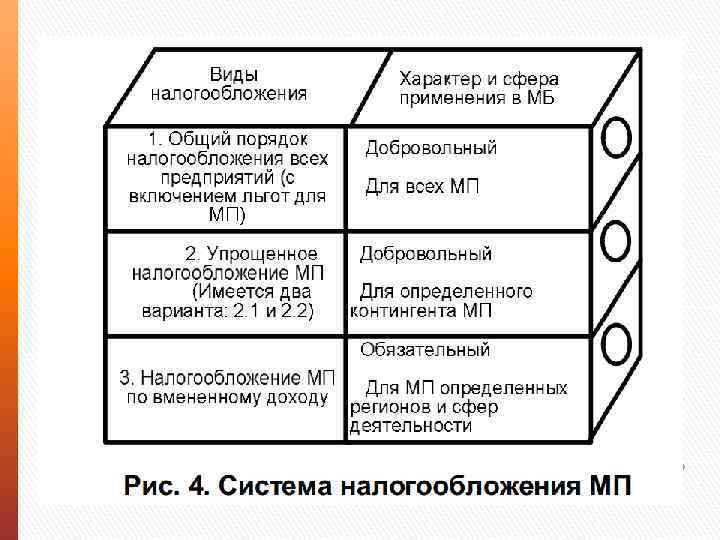

Развитие системы налогообложения малого бизнеса: » закон от 29 декабря 1995 г. № 222 -ФЗ “Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства”. » закон от 31 июля 1998 г. № 148 -ФЗ “О едином налоге на вмененный доход для определенных видов деятельности”. » “Налог на добавленную стоимость” » “Налог на прибыль организаций”

Общий порядок налогообложения В рамках этой схемы имеются незначительные специальные преференции по отношению к МБ, функционирующему практически «на равных» с крупным производством: 1) освобождение от НДС 2) уплата налогов по кассовым поступлениям, а не по отгрузке

» Узкая сфера налоговых преференций – это существенный минус общей схемы налогообложения, что и обусловливает ее малую привлекательность для МП. » Плюсами ее являются отработанность и наличие инерционности (в том случае, если предприятие перерастает рамки малого производства, то ему не нужно изменять порядок налоговых расчетов).

» Применение ее предусматривает отмену для МП уплаты налогов на")

Упрощенная система налогообложения (УСН) » Применение ее предусматривает отмену для МП уплаты налогов на прибыль и имущество организаций, НДС (за исключением НДС при ввозе товаров на таможенную территорию РФ), единого социального налога (ЕСН). » Добровольно перешедшие на нее предприятия должны уплачивать единый налог по одному из двух возможных вариантов: 1) с доходов (сумма начисленного единого налога уменьшается на величину ВОПС (обязательное пенсионное страхование ), но не более чем в два раза); 2) с доходов, уменьшенных на величину расходов (МП должно уплатить минимальный налог в размере 1% в случае, если сумма исчисленного в обычном порядке единого налога по этой схеме окажется меньше суммы исчисленного минимального налога).

Плюсы УСН: » гибкость и стимулирующий характер » упростилось ведение налогового учета. Теперь весь налоговый учет сводится лишь к ведению Книги учета доходов и расходов; » облегчился документооборот за счет значительного сокращения форм отчетности; » упростился порядок отражения хозяйственных операций в Книге учета доходов и расходов; » юридические лица платят один налог вместо совокупности федеральных, региональных и местных налогов и сборов (причем размер налога определяется по результатам хозяйственной деятельности организации за отчетный период); » индивидуальные предприниматели не платят налог на доходы физических лиц; » субъекты малого предпринимательства не платят НДС.

Минусы УСН » УСН может сделать своих пользователей неконкурентоспособными, поскольку они не могут предъявить своим покупателям НДС, т. к. «упрощенцы» его не платят и не включают в цену продукции. Поэтому для многих предприятий переход на УСН означает потерю прежних покупателей и невозможность найти новых. Во избежание этого можно уменьшить цены на сумму НДС. Но это не всегда выгодно, т. к. в себестоимость товаров уже включен налог, уплаченный поставщикам. Поэтому подобное снижение цен может сделать малую фирму нерентабельной. » многие МП не имеют возможности перехода на УСН, поскольку не вписываются в критерии отбора (годовой доход не более 15 млн. руб. , средняя численность работников не более 100 чел. ) » существует проблема искусственного дробления предприятий на более мелкие единицы в целях искусственного получения доступа к праву на использование УСН и увязанных с законодательством, регламентирующим поддержку малого и среднего бизнеса.

» Вмененный доход определяется")

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) » Вмененный доход определяется как потенциально возможный валовой доход налогоплательщика, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на его получение. » Системой региональных коэффициентов (то есть региональной политикой) определяется выгодность ЕНВД для МП. » Уплата ЕНВД предусматривает замену уплаты налогов на прибыль и имущество организаций, ЕСН, а также НДС (за исключением НДС при ввозе товаров на таможенную территорию РФ).

совокупность особенностей размещения и ведения")

Три корректирующих коэффициента базовой доходности, соответственно учитывающих: » 1) совокупность особенностей размещения и ведения предпринимательской деятельности на различных территориях (в разных муниципальных образованиях, населенных пунктах и т. д. ); » 2) ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов и иные особенности; » 3) индекс изменения потребительских цен на товары (работы, услуги) в Российской Федерации

Плюсы ЕНВД: » гибкость: этот инструмент налоговой политики может быть использован как для выравнивания региональных условий функционирования МП, так и для стимулирования предпринимательства в депрессивных отраслях и регионах или на территориях особой значимости; » стабильность: обеспечение устойчивой и гарантированной части бюджетных налоговых поступлений; » гарантированность: возможность не бояться за свой бизнес (этот налог является фиксированным платежом, заменяющим все наиболее проблемные налоги).

Минусы ЕНВД: » ЕНВД, как инструмент налоговой политики, допускает значительный чиновничий субъективизм в начислении налогов. В том случае, если корректирующие коэффициенты будут заданы недостаточно обоснованно и налоговое бремя окажется непосильным для МП, это может не только подорвать основу стимулирующего эффекта, но и снизить общий объем налоговых поступлений. » задача увеличения гарантированной части бюджетных поступлений за счет ЕНВД может оказаться нерешенной, поскольку данная схема не исключает возможностей уклонения от налогов и намеренного снижения базовой доходности. » В-третьих, «вмененка» малочувствительна к изменениям объективных экономических условий и результатам хозяйствования субъектов малого предпринимательства на краткосрочном периоде.

Предприятие может перейти на уплату ЕСХН в том случае, если:")

Единый сельскохозяйственный налог (ЕСХН) Предприятие может перейти на уплату ЕСХН в том случае, если: » оно производит сельскохозяйственную продукцию, входящую в установленный перечень; » доля его дохода от переработки и реализации этой продукции составляет не менее 70%; » оно не занимается производством подакцизных товаров; » оно не обязано применять для расчета налогов ЕНВД; » оно не имеет филиалов. При этом данное предприятие будет освобождено от уплаты налогов на прибыль и имущество организаций, ЕСН, а также НДС (за исключением НДС при ввозе товаров на таможенную территорию РФ). Налогооблагаемой базой будут доходы, уменьшенные на величину расходов (учет которых ведется кассовым методом), а налоговая ставка составит 6%.

Влияние схем налогообложения на ведение малого бизнеса: » возможность избежать значительного числа неосознанных налоговых правонарушений. » фиксированная величина налога позволяет налогоплательщику рассчитать свободные от налоговых обязательств средства, правильно организовать бизнес. » Упрощенное налогообложение позволяет снизить затраты субъектов налогообложения на обработку взаимоотношений налогоплательщика с государством.

ВВП, производимый в сфере малого предпринимательства

МБ.pptx