Lektsiya_7_ss.ppt

- Количество слайдов: 33

Виробництво, розподіл та використання національного доходу. Економічне зростання. Фінансова система.

ПЛАН Суспільне відтворення. 2. Критерії економічного зростання та типи економічного зростання. 3. Функції фінансів. 4. Фінансова систему в галузі охорони здоров’я. 5. Функції державного бюджету. 6. Джерела національного доходу. 7. Обчислення національного продукту. Валовий внутрішній продукт, методи його розрахунку за доходами і витратами. 8. Чистий національний продукт. Національний доход. 9. Особистий доход. Номінальний ВНП. 10. Індекс цін. Дефлятор ВНП. 1.

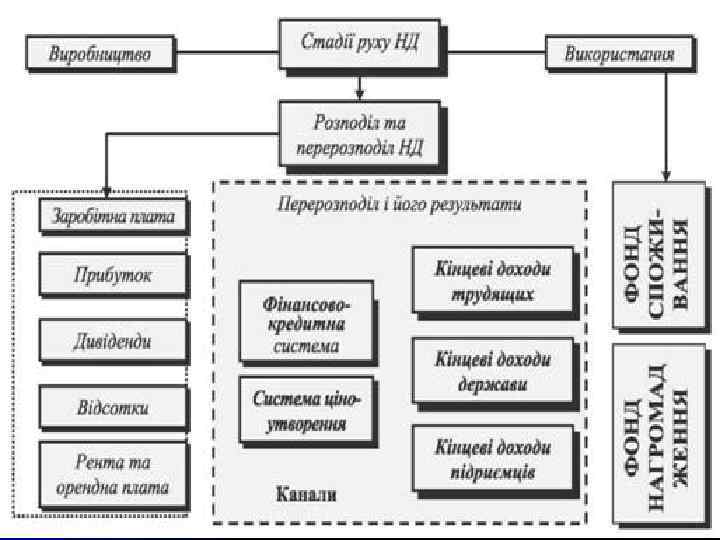

Національний доход— це чистий продукт суспільства, або новостворена вартість.

і")

У процесі безпосереднього виробництва результатом розподілу національного доходу є отримання необхідного (и) і додаткового прибутку (т). Цей поділ найяскравіше відображає показник норми додаткової вартості, або ступеня експлуатації. Він вивчається як відношення додаткового продукту до необхідного, вираженого у відсотках (помноженого на 100%).

Національний дохід - це вартість тієї частини сукупного суспільного прибутку, яка залишається за відрахуванням спожитих засобів виробництва

Сукупний суспільний продукт (ССП) найбільш узагальнюючий показник виробничої")

Обчислення сукупного суспільного продукту (національного продукту) Сукупний суспільний продукт (ССП) найбільш узагальнюючий показник виробничої діяльності всього працездатного населення країни. Формами ССП є: валовий внутрішній продукт, валовий національний продукт, кінцевий продукт, національний дохід

Номінальний і реальний ВВП Величина валового національного продукту залежить не тільки від кількості виробленої продукції, а й від рівня цін. Інфляція і дефляція ускладнює підрахунки ВНП. Для спрощення останніх використовують коригування за допомогою індексу цін

за")

ВВП — це вартість кінцевих товарів, вироблених усередині країни | (резидентами і нерезидентами) за певний період Сюди входить вартість товарів матеріальної та нематеріальної сфери та вартість послуг. Обсяги виробництва кожного товару і послуг оцінюють за ринковою ціною. Сума цих цін і становить ВВП.

Пропорції суспільного виробництва співвідношення матеріально речових елементів виробництва і робочої сили, а також галузей виробництва і частин суспільного продукту в процесі відтворення. Пропорції загальноекономічні (національної економіки, макроекономічні) між сукупним попитом та сукупною пропозицією, між сферою матеріального виробництва і сферою послуг, між І та II підрозділами суспільного виробництва тощо. Існують також пропорції галузеві, міжгалузеві, територіальні, зовнішньоекономічні тощо.

Суспільний продукт це узагальнюючий результат діяльності суб'єктів національного господарства; вся маса матеріальних і духовних благ, створених суспільством за певний проміжок часу (як правило, за рік). Досить тривалий час одним з найбільш загальних показників національної економіки у нашій державі вважався сукупний суспільний продукт (ССП), валовий суспільний продукт (ВСП).

Сукупний суспільний продукт - це сума валової продукції всіх галузей матеріального виробництва. До складу ССП враховували як кінцевий продукт сфери матеріального виробництва, так і проміжний продукт галузей і виробництв. В результаті цього відбувалось подвійне рахування результатів матеріального виробництва. Ще одним недоліком цього показника було те, що він не враховував внесок нематеріальної сфери у формування суспільного продукту національної економіки. Існують різні способи аналізу результатів суспільного виробництва. Найбільш відомі такі способи обліку результатів суспільного виробництва.

- це вартість усієї маси товарів і послуг, створених у")

Валовий суспільний продукт (ВСП) - це вартість усієї маси товарів і послуг, створених у суспільстві протягом року або сума виробленої за рік валової продукції всіх галузей матеріального виробництва. ВСП містить у собі, аналогічно до ССП, подвійний розрахунок результати проміжного виробництва (вугілля, чавун, сталь, прокат тощо), а також незавершене виробництво. ВСП = ССП - Нематеріальне виробництво. Кінцевий суспільний продукт (КСП) - вартість усієї маси товарів і послуг, створених суспільством протягом року для кінцевого використання. КСП = ВСП - подвійний рахунок і незавершене виробництво. У той же час у розвинутих країнах світу була поширена система національних рахунків (СНР), уніфікована статистичною комісією ООН. Система національних рахунків - це система основних макроекономічних показників держави з урахуванням внеску у формування суспільного продукту усіх сфер суспільного виробництва. Головним показниками в СНР вважаються валовий внутрішній продукт (ВВП) та валовий національний продукт (ВНП). Обчислення цих показників було започатковано в Україні в 1988 р. як крок до переходу національної економіки на ринкові принципи функціонування.

— це показник загального обсягу виробництва, який обчислюється в поточних цінах,")

Номінальний ВВП (ВВПН) — це показник загального обсягу виробництва, який обчислюється в поточних цінах, тобто в фактичних тинах даного року. Реальний ВВП (ВВПр) —це показник загального обсягу виробництва, який обчислюється в постійних ціпах, тобто в цінах року, який приймається за базу. Такий рік називають базовим. Реальний ВВП не враховує зміну рівня цін. На основі ВВПр обчислюється темп зростання фізичного обсягу виробництва (Тз) і темп його приросту (Тц): Тз = ВВПр у поточному році / ВВПр у базовому році · 100 Тц = ВВПр у поточному році ВВПр у попередньому році / ВВПр у попередньому році · 100 Чистий внутрішній продукт (ЧВП) розраховують як різницю між ВВП і споживанням основного капіталу, тобто сумою амортизації поточного року (А): ЧВП = ВВП А. управління. До первинних доходів відносяться і доходи від власності.

—це сума внутрішніх первинних доходів, тобто ВВП плюс чисті зовнішні")

Валовий національний доход (ВНД) —це сума внутрішніх первинних доходів, тобто ВВП плюс чисті зовнішні первинні доходи, які отримані резидентами даної країни від інших країн. Чисті зовнішні первинні. Доходи (ЧПД, ) визначаються як різниця між первинними доходами, які отримані від інших країн, і первинними доходами, які передані іншим країнам. Отже, ВИД відрізняється від ВВП на сальдо первинних доходів, отриманих з за кордону і переданих за кордон: ВНД = ВВП + ЧПДз При цьому слід зазначити, що до первинних доходів відносяться доходи, які отримані від первинного розподілу сукупного доходу, тобто від розподілу доданої вартості між власниками факторів виробництва і урядом (через чисті податки на виробництво і імпорт, до яких входять всі податки, що збільшують ціну товарів). Податки па виробництво і імпорт є первинним доходом держави, тобто органів державного

ВВП = С + І + Д + X, де С — особисті споживчі витрати; І — валові інвестиції; Д — державні закупівлі товарів, послуг; X — чистий експорт. ВВП, розрахований за доходами, — це сума доходів, отриманих власниками чинників виробництва, з використанням яких створено всю масу національного продукту

")

Дефлятор — коефіцієнт переведення економічних показників, розрахованих у поточних цінах, у ціни порівнюваного (базового) періоду[1]. Зміна показників обсягів вироблених товарів, виражених в грошових одиницях (наприклад, валового національного продукту (ВНП) тощо) за певний період може зумовлюватися не лише зміною фізичних обсягів, а й зміною цін. Щоб позбавитись впливу цінової складової та отримати характеристику змін реальних обсягів виробництва, застосовують приведення економічних показників, розрахованих у поточних цінах, у постійні ціниекономіці. Типовим прикладом є дефлювання ВВП і встановлення реального ВНП. Дефлятор ВВП є індекс рівня цін вироблених товарів (послуг). За його допомогою здійснюють визначення реального ВВП, що відображає власне зміну фізичних обсягів вироблених товарів (послуг): Індекс цін Пааше Розрахунок дефлятора ВВП зазвичай здійснюється з використанням індексу цін Пааше. Цей індекс обчислюють так: Індекс Пааше, обчислений для набору товарів та послуг, що входять до ВВП країни, називають дефлятором ВВП. Дефлятор ВВП — це відношення номінального ВВП до реального (тобто рівень інфляції). Темп зростання реального ВВП = Темп зростання номінального ВВП — дефлятор ВВП.

Суспільне відтворення – це процес суспільного виробництва, що взятий не як одноразовий акт, а в постійному повторенні і відновленні. Виділяються три типи відтворення. Просте – відтворення в незмінних масштабах щодо кількості і якості виготовленого продукту. (Чинники виробництва лишаються незмінними, додатковий продукт йде на особисте споживання). Розширене – відтворення в зростаючому масштабі. (Додатковий продукт йде як на споживання, так і на придбання додаткових засобів виробництва). Звужене – відтворення виробництва в зменшеному обсязі через брак доходів.

Економі чне зроста ння — зміна результатів функціонування економіки. Розрізняють екстенсивне й інтенсивне економічне зростання. Екстенсивний тип зростання, здійснюється шляхом збільшення обсягів залучених до процесу виробництва ресурсів. Інтенсивний тип — це такий, який здійснюється шляхом ефективнішого використання ресурсів на основі науково технічного прогресу та кращих форм організації виробництва. Макроекономічні фактори економічного зростання можуть бути поділені на три групи: l фактори пропозиції; l фактори попиту; l фактори розподілу.

Пода тки — це встановлені вищим органом законодавчої влади обов'язкові платежі, які сплачують фізичні та юридичні особи до бюджету у розмірах і у терміни, передбачених законодавством. l Функції податків l Фіскальна функція l Регулююча функція l Розподільча функція l Стимулююча функція l Контрольна функція l Накопичувальна функція

Суб'єкт оподаткування — юридична або фізична особа, яка зобов'язана згідно з чинним законодавством сплачувати відповідні податки або платежі. Платник податку — юридична чи фізична особа, яка володіє певним майном або отримує відповідні доходи і безпосередньо зобов'язана сплачувати податки до бюджетів різних рівнів. Носій податку — кінцевий споживач матеріальних благ; особа, яка виступила реальним платником нагромаджених на всіх стадіях товаропросування податків. Об'єкт оподаткування — обігові кошти з продажу продукції, товарів, робіт і надання послуг.

Податкова ставка — розмір податку на одиницю оподаткування, встановлений в законодавчому порядку. В залежності від методів встановлення розрізняють: Øуніверсальні ставки Øдиференційовані ставки За методом побудови: абсолютні — вказана сума відносні — у % (постійні, прогресивні, регресивні) Одиниця оподаткування — одиниця виміру об'єкта господарювання. Податковий період — період часу, за який відбувається сплата податку Податкова система — сукупність податків і зборів, механізмів і способів розрахунку та сплати, а також суб'єктів податкової роботи, які забезпечують адміністрування і надходження податків і зборів до бюджету та інших державних цільових фондів. Система оподаткування — система форм і методів стягнення різних форм податків з юридичних та фізичних осіб

Види податків За формою оподаткування: l прямі l непрямі За об'єктом: l на доходи l на споживання l на майно За рівнем державних структур, що встановлюють податок: l загальнодержавні l місцеві Залежно від напрямку використання: l загальні l цільові

Акциз — непрямий податок на товари або послуги. Акциз включається в ціну товару й вилучається в державний і місцевий бюджети. Мито — податок, що стягується державою із транспортованих через національну границю товарів за ставками, передбаченим митним тарифом. За об'єктом обкладання розрізняють: ввізні, вивізні й транзитні мита. За методом обчислення (стягування) розрізняють адвалерні, специфічні й комбіновані мита. За принципом обмеження розрізняють спеціальне, антидемпінгове і компенсаційне мито. За терміном застосування мито може бути постійним, змінним та сезонним. За принципом заохочення — преференційним, пільговим та загальним (повним). [3]

Податок на додану вартість — податок, що стягується з підприємств, на суму приросту вартості на даному підприємстві, обчислювану у вигляді різниці між виторгом від реалізації товарів і послуг і сумою на сировину, матеріали, напівфабрикати, отримані від інших виробників. Ряд товарів, послуг, видів діяльності частково або повністю звільняється від податку на додану вартість. Сутність ПДВ в тому, що він є частиною створеної вартості, яку стягують з покупців усіх видів товарів та послуг. Платники: юридичні та фізичні особи, які здійснюють від свого імені виробничу або іншу підприємницьку діяльність на території України залежно від форм власності. Розрахунок бази оподаткування = собівартість + прибуток + податки і збори База оподаткування при ввезенні придбаних іноземних товарів = митна вартість + транспортні витрати + страхування + інші витрати. Податкове зобов'язання платника податку — загальний ПДВ, що нарахована платником податків і включена до робіт, послуг, які надаються у звітному періоді. Податковий кредит — сума податку на додану вартість, що сплачена платником податку у звітному періоді, у зв ’язку з придбанням товарів, вартість яких належить до валових витрат виробництва і основних фондів чи нематеріальних активів, що підлягають амортизації.

l 1. Основні принципи діяльності державних та недержавних організацій і установ, щодо охорони здоров’я Основними принципами, на яких базується діяльність державних та недержавних організацій і установ щодо охорони здоров'я в Україні є: • визнання охорони здоров'я пріоритетним напрямом діяльності суспільства і держави, одним з головних чинників виживання та розвитку народу України; • дотримання прав і свобод людини і громадянина в галузі охорони здоров'я та забезпечення пов'язаних з ними державних гарантій; • гуманістична спрямованість, забезпечення пріоритету загальнолюдських цінностей над класовими, національними, груповими або індивідуальними інтересами, підвищений медико соціальний захист найбільш вразливих верств населення; • рівноправність громадян, демократизм і загальнодоступність медичної допомоги та інших послуг в галузі охорони здоров'я; • відповідність завданням і рівню соціально економічного та культурного розвитку суспільства, наукова обґрунтованість, матеріально технічна і фінансова забезпеченість; • орієнтація на сучасні стандарти здоров'я та медичної допомоги, поєднання вітчизняних традицій і досягнень із світовим досвідом в галузі охорони здоров'я; • попереджувально профілактичний характер, комплексний соціальний, екологічний та медичний підхід до охорони здоров'я; • багатоукладність економіки охорони здоров'я і багатоканальність її фінансування, поєднання державних гарантій з демонополізацією та заохоченням підприємництва і конкуренції; • децентралізація державного управління, розвиток самоврядування закладів та самостійності працівників охорони здоров'я на правовій і договірній основі.

В унітарних державах бюджетна система дворівнева: державний бюджет і місцеві бюджети. У федеральних державних утвореннях бюджетна система здебільшого трирівнева, а інколи і чотирирівнева: l федеральний бюджет; l бюджети членів федерації; l місцеві бюджети; l бюджети земель.

Відповідно до становлення сучасної бюджетної системи України, в основу законодавчих та інших нормативних документів покладені нетрадиційні принципи її побудови, а саме: l Принцип єдності (цілісності) бюджетної системи l Принцип збалансованості l Принцип самостійності l Принцип повноти бюджетів l l l l Принцип обґрунтованості. Принцип ефективності. Принцип субсидіарності Принцип визначеності відповідальності Принцип цільового використання бюджетних коштів. Принцип публічності та прозорості. Принцип справедливості та неупередженості.

Державний бюджет система грошових відносин, яка виникає між державою, з одного боку, і підприємствами, фірмами, організаціями та населенням, з іншого, з метою формування та використання централізованого фонду грошових ресурсів для задоволення суспільних потреб.

Сутність бюджету держави можна визначити наступним чином : 1. За сутністю економічної категорії державний бюджет – це грошові відносини, які виникають між державою з одного боку, підприємствами, установами, організаціями та фізичними особами – з іншого боку, з приводу утворення фонду грошових засобів і його використання на розширене відтворення. 2. За матеріальним змістом державний бюджет – це централізований фонд грошових коштів держави, які перебувають у постійному русі. 3. За формою державний бюджет – це основний фінансовий план держави. 4. За організаційною структурою державний бюджет – це центральна ланка фінансової державної системи, яка зумовлює розподіл і перерозподіл ВВП між галузями матеріального виробництва, виробничою та невиробничою сферами, окремими ланками бюджетної системи та окремими категоріями населення. 5. За характером державний бюджет – це обов’язковий документ

Функції бюджету України l Розподільча функція бюджету дозволяє сконцентрувати грошові кошти у розпорядженні дер жави використовувати їх на та задоволення загальнодержавних потреб. Їй притаманний багатовидовий (міжгалузевий, міжтериторіаль ний ) та його багаторівневий розподіл коштів. Об’єктом бюджетного перерозподілу є національний дохід, іноді – національне багатство l Контролююча функція бюджету дозволяє дізнатися: l наскільки своєчасно та повно фінансові ресурси потрапляють у розпорядження держави; l чи відповідають розміри державних централізованих ресурсів її потребам; l як фактично складаються пропорції у розподілі бюджетних коштів; l чи ефективно використовуються бюджетні кошти.

Процедура складання Державного бюджету України Процедура або порядок складання, розгляду, затвердження і виконання бюджету ретельно регламентується правовими нормами: Законом України “Про бюджетну систему України”, Правилами складання і виконання бюджетів, затвердженими у порядку, встановленому Кабінетом Міністрів. Згідно з чинним законодавством України бюджетний процес складається з наступних стадій (етапів): l складання і розгляд проекту бюджету; l затвердження і виконання бюджету; l складання, розгляд і затвердження звіту про виконання бюджету.

Lektsiya_7_ss.ppt