та „капітал") Використання моделей „вартість — ризик” (Va. R — Value at risk ) та „капітал — ризик” (Сa. R — Capital at risk ) у процесі прийняття фінансових рішень Підготували: Бабій О. Я. Баранова О. К. Кудря Т. С. Хурсяк В. М.

Використання моделей „вартість — ризик” (Va. R — Value at risk ) та „капітал — ризик” (Сa. R — Capital at risk ) у процесі прийняття фінансових рішень Підготували: Бабій О. Я. Баранова О. К. Кудря Т. С. Хурсяк В. М.

План 1. Сутність моделі Value at Risk 2. Обчислення Va. R 3. Va. R в практичному застосуванні, розрахований на основі методу коваріації 4. Недоліки Va. R методики 5. Міри ризику пов’язані з Va. R 6. Сутність та переваги застосування моделі Capital at risk для оцінки ризиків 7. Оптимальне управління портфелем на основі Ca. R-методики

План 1. Сутність моделі Value at Risk 2. Обчислення Va. R 3. Va. R в практичному застосуванні, розрахований на основі методу коваріації 4. Недоліки Va. R методики 5. Міри ризику пов’язані з Va. R 6. Сутність та переваги застосування моделі Capital at risk для оцінки ризиків 7. Оптимальне управління портфелем на основі Ca. R-методики

- вартісна міра ризику. Це виражена") 1. Сутність моделі Value at Risk (Va. R) - вартісна міра ризику. Це виражена в грошових одиницях оцінка величини, яку не перевищать очікувані протягом даного періоду часу втрати з заданою ймовірністю. Основна перевага Va. R - можливість науково обгрунтованої оцінки ризику для адекватного управління ним і визначення вартості сукупної ризикової позиції банку в результаті агрегування розміру окремих ризиків. Цікай факт: Va. R також називається показником "16: 15", бо саме в цей час він повинен був бути на столі голови правління банку J. P. Morgan. У цьому банку показник Va. R і вперше був введений в обіг з метою підвищення ефективності роботи з ризиками.

1. Сутність моделі Value at Risk (Va. R) - вартісна міра ризику. Це виражена в грошових одиницях оцінка величини, яку не перевищать очікувані протягом даного періоду часу втрати з заданою ймовірністю. Основна перевага Va. R - можливість науково обгрунтованої оцінки ризику для адекватного управління ним і визначення вартості сукупної ризикової позиції банку в результаті агрегування розміру окремих ризиків. Цікай факт: Va. R також називається показником "16: 15", бо саме в цей час він повинен був бути на столі голови правління банку J. P. Morgan. У цьому банку показник Va. R і вперше був введений в обіг з метою підвищення ефективності роботи з ризиками.

В даний час методика VAR використовується: • транснаціональними банками • міжнародними компаніями в усьому світі • міжнародними організаціями: Банком міжнародних розрахунків, Банківською федерацією Європейського Співтовариства та іншими в якості основи розрахунку достатності капіталу щодо величини ризикових активів.

В даний час методика VAR використовується: • транснаціональними банками • міжнародними компаніями в усьому світі • міжнародними організаціями: Банком міжнародних розрахунків, Банківською федерацією Європейського Співтовариства та іншими в якості основи розрахунку достатності капіталу щодо величини ризикових активів.

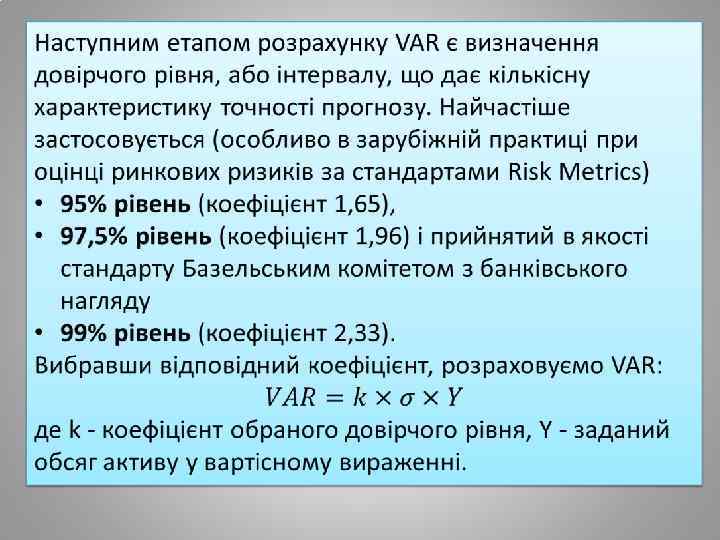

Часовий горизонт, який залежить від ситуації, що розглядається. За") Va. R характеризується трьома параметрами: 1)Часовий горизонт, який залежить від ситуації, що розглядається. За базельськими документами - 10 днів, за методикою Risk Metrics - 1 день. Частіше поширений розрахунок з тимчасовим горизонтом 1 день. 10 днів використовується для розрахунку величини капіталу, що покриває можливі збитки. 2)Довірчий інтервал (confidence level) - рівень допустимого ризику. За базельськими документами використовується величина 99%, в системі Risk. Metrics - 95%. 3)Базова валюта, в якій вимірюється показник.

Va. R характеризується трьома параметрами: 1)Часовий горизонт, який залежить від ситуації, що розглядається. За базельськими документами - 10 днів, за методикою Risk Metrics - 1 день. Частіше поширений розрахунок з тимчасовим горизонтом 1 день. 10 днів використовується для розрахунку величини капіталу, що покриває можливі збитки. 2)Довірчий інтервал (confidence level) - рівень допустимого ризику. За базельськими документами використовується величина 99%, в системі Risk. Metrics - 95%. 3)Базова валюта, в якій вимірюється показник.

2. Обчислення Va. R Існує 2 основні групи підходів до оцінки VAR, що базуються на локальному і повному оцінюванні ситуації: 1. Аналітичний, або метод коваріації; до його модифікації відноситься технологія Risk. Metrics. IM. 2. Методи історичних симуляцій та симуляцій Монте-Карло.

2. Обчислення Va. R Існує 2 основні групи підходів до оцінки VAR, що базуються на локальному і повному оцінюванні ситуації: 1. Аналітичний, або метод коваріації; до його модифікації відноситься технологія Risk. Metrics. IM. 2. Методи історичних симуляцій та симуляцій Монте-Карло.

• простота і") Порівняльна характеристика методів розрахунку VAR Переваги методу Аналітичний метод (метод коваріації) • простота і швидкість розрахунків, зручний для великих портфелів, • схильних до багатьох ризикових чинників. Метод історичних симуляцій • придатність для асиметричних розподілів; • відмінна застосованість для портфелів, що містять нелінійні інструменти(наприклад, опціони); • простота і очевидність розрахунків; • відсутністьмодельного ризику; • облік всієї сукупності ризиків, які викликали зміни цін активів зааналізований період. Недоліки методу • можлива неспроможність припущень, закладених в його основу. • можлива помилковість припущення про те, що минуле можна інтраполювати на майбутнє; можливість помилок у разі недостатньої глибини розрахункового періоду. У зв'язку з цим для оцінки, наприклад, місячного VAR необхідні дані за кілька років; • відсутність різниці між впливом на результат старих і останніх спостережень; великий обсяг обчислень для великих портфелів. Метод симуляцій Монте-Карло • висока точність розрахунків; Є найбільш технологічно • незалежність від історичної бази даних; складним методом • відмінна придатність для нелінійних інструментів; можливість аналізу будь-яких гіпотетичних розподілів: стрибків цін, «товстих хвостів» і т. д.

Порівняльна характеристика методів розрахунку VAR Переваги методу Аналітичний метод (метод коваріації) • простота і швидкість розрахунків, зручний для великих портфелів, • схильних до багатьох ризикових чинників. Метод історичних симуляцій • придатність для асиметричних розподілів; • відмінна застосованість для портфелів, що містять нелінійні інструменти(наприклад, опціони); • простота і очевидність розрахунків; • відсутністьмодельного ризику; • облік всієї сукупності ризиків, які викликали зміни цін активів зааналізований період. Недоліки методу • можлива неспроможність припущень, закладених в його основу. • можлива помилковість припущення про те, що минуле можна інтраполювати на майбутнє; можливість помилок у разі недостатньої глибини розрахункового періоду. У зв'язку з цим для оцінки, наприклад, місячного VAR необхідні дані за кілька років; • відсутність різниці між впливом на результат старих і останніх спостережень; великий обсяг обчислень для великих портфелів. Метод симуляцій Монте-Карло • висока точність розрахунків; Є найбільш технологічно • незалежність від історичної бази даних; складним методом • відмінна придатність для нелінійних інструментів; можливість аналізу будь-яких гіпотетичних розподілів: стрибків цін, «товстих хвостів» і т. д.

розрахунку необхідно оцінити адекватність даних,") Для прийняття рішення про використання певної моделі ( інструменту) розрахунку необхідно оцінити адекватність даних, отриманих з її використанням, реальним даним(верифікувати модель). Верифікація(тестування) здійснюється за таким алгоритмом: 1. Розрахунок Т значень VAR тестованого інструменту. 2. Оцінка Т– фактичних змін вартості портфеля. Vіпротягом конкретного часу для кожногоперіоду і для якого розраховани VAR: ∆Vi = Vі–Vі-1, де і= 1, 2, . . . Т 3. Порівняння денних значень VARiі відповідних їм фактичних змін вартості портфеляi длявизначення кількості «проколів» . 4. Оцінка адекватності моделі для даного рівня довіри.

Для прийняття рішення про використання певної моделі ( інструменту) розрахунку необхідно оцінити адекватність даних, отриманих з її використанням, реальним даним(верифікувати модель). Верифікація(тестування) здійснюється за таким алгоритмом: 1. Розрахунок Т значень VAR тестованого інструменту. 2. Оцінка Т– фактичних змін вартості портфеля. Vіпротягом конкретного часу для кожногоперіоду і для якого розраховани VAR: ∆Vi = Vі–Vі-1, де і= 1, 2, . . . Т 3. Порівняння денних значень VARiі відповідних їм фактичних змін вартості портфеляi длявизначення кількості «проколів» . 4. Оцінка адекватності моделі для даного рівня довіри.

Алгоритм вибору оптимального інструменту розрахунку валютного ризику за допомогою методики. VAR

Алгоритм вибору оптимального інструменту розрахунку валютного ризику за допомогою методики. VAR

Порядок розрахунку Va. R Для обчислення VAR найчастіше користуються методом варіаціїковаріації. Використання цього методу можливе лише за відповідності досліджуваних статистичних даних нормальному гаусовському закону розподілу, що в практичному аспекті означає відсутність окремих суттєвих відхилень цін від середнього рівня та їх взаємопогашення в один і інший бік. Для практичного застосування методу варіації-коваріації при розрахунку VAR необхідно спочатку провести тест на відповідність досліджуваних статистичних даних нормальному розподілу. Розрахунок робиться на підставі вивчення динамічного ряду логарифмів одноденних змін цін (прибутковості) активу: xi = ln ( Xi/Xi-1), де Xi - одноденна зміна ціни активу в день i. Основними показниками, що характеризують розподіл як нормальний, є асиметрія (skewness) і ексцес (kurtosis).

Порядок розрахунку Va. R Для обчислення VAR найчастіше користуються методом варіаціїковаріації. Використання цього методу можливе лише за відповідності досліджуваних статистичних даних нормальному гаусовському закону розподілу, що в практичному аспекті означає відсутність окремих суттєвих відхилень цін від середнього рівня та їх взаємопогашення в один і інший бік. Для практичного застосування методу варіації-коваріації при розрахунку VAR необхідно спочатку провести тест на відповідність досліджуваних статистичних даних нормальному розподілу. Розрахунок робиться на підставі вивчення динамічного ряду логарифмів одноденних змін цін (прибутковості) активу: xi = ln ( Xi/Xi-1), де Xi - одноденна зміна ціни активу в день i. Основними показниками, що характеризують розподіл як нормальний, є асиметрія (skewness) і ексцес (kurtosis).

=> Якщо асиметрія досліджуваного ряду значно відхиляється від 0, а ексцес набагато перевищує значення 3 (тобто ціни даного активу можуть різко змінюватися), це свідчить про невідповідність ряду параметрам нормального розподілу. В такому випадку розрахунок VAR тільки на підставі даного методу з високою ймовірністю може призвести до суттєвих відхилень розрахункових значень від фактичних. =>У випадку, якщо досліджуваний розподіл виявився близьким до нормального, визначаємо його дисперсію , тобто рівень відхилення випадкової величини від розрахункового значення.

=> Якщо асиметрія досліджуваного ряду значно відхиляється від 0, а ексцес набагато перевищує значення 3 (тобто ціни даного активу можуть різко змінюватися), це свідчить про невідповідність ряду параметрам нормального розподілу. В такому випадку розрахунок VAR тільки на підставі даного методу з високою ймовірністю може призвести до суттєвих відхилень розрахункових значень від фактичних. =>У випадку, якщо досліджуваний розподіл виявився близьким до нормального, визначаємо його дисперсію , тобто рівень відхилення випадкової величини від розрахункового значення.

• Заключний етап розрахунку VAR – визначення ризику на будь-які тимчасові інтервали, виходячи з фактичної і прогнозованої відкритої позиції банку за допомогою множення цих величин на розрахунковий VAR

• Заключний етап розрахунку VAR – визначення ризику на будь-які тимчасові інтервали, виходячи з фактичної і прогнозованої відкритої позиції банку за допомогою множення цих величин на розрахунковий VAR

3. Va. R в практичному застосуванні, розрахований на основі методу коваріації (для розрахунку ризику відкритої валютної позиції банку) •

3. Va. R в практичному застосуванні, розрахований на основі методу коваріації (для розрахунку ризику відкритої валютної позиції банку) •

можливість помилки у припущенні, що історичне коливання цін є") 4. Недоліки Va. R методики 1)можливість помилки у припущенні, що історичне коливання цін є правильним орієнтиром на майбутнє; 2)можливість зміни протягом аналізованого тимчасового інтервалу кореляцій валютних курсів, які приймаються у розрахунку в якості постійних величин; 3)не враховується ризик по операціях, проведених протягом операційного дня; 4)базування на минулому досвіді призводить також до появи таких двох відокремлених проблем як: неможливість взяти до уваги певні ринкові локації, які не відображені в минулих даних та той факт, що з практичної точки зору Va. R може бути абсолютно різним для різних трейдерів через наявність суб’єктивних обмежень таких як ліміт часу чи рівень довіри

4. Недоліки Va. R методики 1)можливість помилки у припущенні, що історичне коливання цін є правильним орієнтиром на майбутнє; 2)можливість зміни протягом аналізованого тимчасового інтервалу кореляцій валютних курсів, які приймаються у розрахунку в якості постійних величин; 3)не враховується ризик по операціях, проведених протягом операційного дня; 4)базування на минулому досвіді призводить також до появи таких двох відокремлених проблем як: неможливість взяти до уваги певні ринкові локації, які не відображені в минулих даних та той факт, що з практичної точки зору Va. R може бути абсолютно різним для різних трейдерів через наявність суб’єктивних обмежень таких як ліміт часу чи рівень довіри

5. Міри ризику пов’язані з Va. R • Одним з наступних напрямків розвитку методики побудови портфельних ризиків є CVa. R (Conditional Va. R) або Expected Shorfall (ES) (іноді також Average value at risk (AVa. R) або Expected tail loss (ETL)) - очікування розміру збитку (з даними рівнем ризику, на даному горизонті), за умови, що він перевищить відповідне значення Va. R. • CVa. R рівня q визначає очікуване повернення по портфелю у q% найгірших випадках. CVa. R оцінює значення (або ризик) інвестицій консервативним чином, орієнтуючись на менш прибуткові результати. При великих значеннях q CVa. R ігнорує найприбутковіші стратегії у яких мала вірогідність настання, при малих значеннях q CVa. R будується на найгірших сценаріях. Значення q, яке часто використовується на практиці, становить 5%.

5. Міри ризику пов’язані з Va. R • Одним з наступних напрямків розвитку методики побудови портфельних ризиків є CVa. R (Conditional Va. R) або Expected Shorfall (ES) (іноді також Average value at risk (AVa. R) або Expected tail loss (ETL)) - очікування розміру збитку (з даними рівнем ризику, на даному горизонті), за умови, що він перевищить відповідне значення Va. R. • CVa. R рівня q визначає очікуване повернення по портфелю у q% найгірших випадках. CVa. R оцінює значення (або ризик) інвестицій консервативним чином, орієнтуючись на менш прибуткові результати. При великих значеннях q CVa. R ігнорує найприбутковіші стратегії у яких мала вірогідність настання, при малих значеннях q CVa. R будується на найгірших сценаріях. Значення q, яке часто використовується на практиці, становить 5%.

6. Сутність та переваги застосування моделі Capital at risk для оцінки ризиків • Методика Capital at Risk (Ca. R) зводить всі ризики, пов’язані з невизначеністю коливань ринкової кон’юнктури (цін, валютних курсів, відсоткових ставок), до єдиного показника оцінки ризику, що дозволяє здійснювати порівняння ризиків як по різних портфелях, так і по окремих фінансових інструментах протягом певного періоду часу. • Ca. R це міра ризику, початково створена для оцінки максимальних негативних наслідків для інвестиційного портфеля, без використання будьяких припущень

6. Сутність та переваги застосування моделі Capital at risk для оцінки ризиків • Методика Capital at Risk (Ca. R) зводить всі ризики, пов’язані з невизначеністю коливань ринкової кон’юнктури (цін, валютних курсів, відсоткових ставок), до єдиного показника оцінки ризику, що дозволяє здійснювати порівняння ризиків як по різних портфелях, так і по окремих фінансових інструментах протягом певного періоду часу. • Ca. R це міра ризику, початково створена для оцінки максимальних негативних наслідків для інвестиційного портфеля, без використання будьяких припущень

Умови для правильного використання Ca. R: • 1. Кожен трейдер повинен мати наперед визначений стоп-лосс a)Стоп-лосс рівні постійно змінюються для прибуткових трейдерів для того щоб закріпити прибуткові позиції, таким чином Ca. R не є статичним числом b)Навіть якщо між двома трейдерами існує великий існує високий рівень кореляції, їх потрібно сприймати як окремих трейдерів, відповідно до їх стоп-лоссів. 2. Трейдери повинні мати ліквідні ф’ючерси чи «споти» іноземної валюти для того щоб можна було зменшити різницю між передбачуваними та дійсними операційними втратами по купівлі-продажу фінансових інструментів, яка обумовлена коливанням цін на цінні папери, змінами різниці між ціною покупки та ціною продажу цінних паперів чи зміни розміру комісійних, які виплачуються брокерам. 3. При використанні опціонів, Ca. R розраховується за повною опціонною премією не залежно від строків погашення чи коефіцієнта дельта. Це повна вартість опціону.

Умови для правильного використання Ca. R: • 1. Кожен трейдер повинен мати наперед визначений стоп-лосс a)Стоп-лосс рівні постійно змінюються для прибуткових трейдерів для того щоб закріпити прибуткові позиції, таким чином Ca. R не є статичним числом b)Навіть якщо між двома трейдерами існує великий існує високий рівень кореляції, їх потрібно сприймати як окремих трейдерів, відповідно до їх стоп-лоссів. 2. Трейдери повинні мати ліквідні ф’ючерси чи «споти» іноземної валюти для того щоб можна було зменшити різницю між передбачуваними та дійсними операційними втратами по купівлі-продажу фінансових інструментів, яка обумовлена коливанням цін на цінні папери, змінами різниці між ціною покупки та ціною продажу цінних паперів чи зміни розміру комісійних, які виплачуються брокерам. 3. При використанні опціонів, Ca. R розраховується за повною опціонною премією не залежно від строків погашення чи коефіцієнта дельта. Це повна вартість опціону.

Розрахунок Ca. R Однією із найбільших переваг для того, щоб використовувати на дуже високо ліквідних ринках і не покладатися на історичний досвід чи зовнішні припущення є простота обрахунку Ca. R: 1)Потрібно переоцінити всі готівкові та ф’ючерсні позиції до їх стоп-лосс рівня, щоб оцінити чи зазнаєте ви втрат, якщо ризик менеджер здійнить стоп заявку. 2)Додайте загальну вартість всіх ваших опціонів 3)Поділіть отриману суму на загальну вартість капіталу портфеля 4)Кінцевий результат і буде максимальною сумою збитків портфеля, Ca. R

Розрахунок Ca. R Однією із найбільших переваг для того, щоб використовувати на дуже високо ліквідних ринках і не покладатися на історичний досвід чи зовнішні припущення є простота обрахунку Ca. R: 1)Потрібно переоцінити всі готівкові та ф’ючерсні позиції до їх стоп-лосс рівня, щоб оцінити чи зазнаєте ви втрат, якщо ризик менеджер здійнить стоп заявку. 2)Додайте загальну вартість всіх ваших опціонів 3)Поділіть отриману суму на загальну вартість капіталу портфеля 4)Кінцевий результат і буде максимальною сумою збитків портфеля, Ca. R

Простота використання 2)Простота обрахунку 3)Простота розуміння 4)Не використовує мнинулих даних чи") Переваги Ca. R: 1)Простота використання 2)Простота обрахунку 3)Простота розуміння 4)Не використовує мнинулих даних чи припущень 5)Більш наглядна модель для оцінки ризиків торгівлі 6)Оцінює можливість негативних тенденцій

Переваги Ca. R: 1)Простота використання 2)Простота обрахунку 3)Простота розуміння 4)Не використовує мнинулих даних чи припущень 5)Більш наглядна модель для оцінки ризиків торгівлі 6)Оцінює можливість негативних тенденцій

Приклад використання Ca. R Дана таблиця ілюструє портфель з 10000000$ інвестованих в декілька видів ЦП.

Приклад використання Ca. R Дана таблиця ілюструє портфель з 10000000$ інвестованих в декілька видів ЦП.

Пояснення до розрахунку Ca. R З таблиці бачимо що на закінчення 1 ого дня фірма має позиції в 20 опціонів колл на золото, теперішня ціна яких 13, 1 і 30 міні-контрактів S&P з різними стоп-лоссами. Ca. R розраховується припускаючи що ціна на опціони колл впаде до 0, а ціна мініконтрактів впаде з 840 до їх стоп-лосс рівня. Кожен колл на золото оцінений в 100$. Таким чином: • По опціонах на золото 13, 1*100*20=26200/1000000 Ca. R(gold call)=26, 2 bp • По міні-контрактах: (вартість 50$) 1)(840 -823)*50*20=17000/1000000 Ca. R=17 bp 2)(840 -830)*50*10=5000/1000000 Ca. R=5 bp Total portfolio Ca. R=26, 2+17+5=48, 2 bp • Аналогічно по закінченню другого дня визначаємо загальний ризик портфеля на рівні 62, 5 bp. Таке зростання ризику пов’язане з підвищенням цін на золото, збільшенням різниці між поточною ціною та стоп-лоссом 2 ого міні-контракту та появою 3 ього контракту. •

Пояснення до розрахунку Ca. R З таблиці бачимо що на закінчення 1 ого дня фірма має позиції в 20 опціонів колл на золото, теперішня ціна яких 13, 1 і 30 міні-контрактів S&P з різними стоп-лоссами. Ca. R розраховується припускаючи що ціна на опціони колл впаде до 0, а ціна мініконтрактів впаде з 840 до їх стоп-лосс рівня. Кожен колл на золото оцінений в 100$. Таким чином: • По опціонах на золото 13, 1*100*20=26200/1000000 Ca. R(gold call)=26, 2 bp • По міні-контрактах: (вартість 50$) 1)(840 -823)*50*20=17000/1000000 Ca. R=17 bp 2)(840 -830)*50*10=5000/1000000 Ca. R=5 bp Total portfolio Ca. R=26, 2+17+5=48, 2 bp • Аналогічно по закінченню другого дня визначаємо загальний ризик портфеля на рівні 62, 5 bp. Таке зростання ризику пов’язане з підвищенням цін на золото, збільшенням різниці між поточною ціною та стоп-лоссом 2 ого міні-контракту та появою 3 ього контракту. •

7. Оптимальне управління портфелем на основі Ca. R-методики • Зображений рисунок - це Ca. R портфеля, що містить один ризиковий актив, для різних рівнів дохідності. • Очевидно, що чим більше прибутковість активу, за інших рівних умов, тим вигідніше інвестувати в нього на тривалий час, так як Ca. R з плином часу не тільки зменшується, але й стає негативним. Таке визначення Ca. R обмежує можливість того, що втрати перевищать капітал від безризикових інвестицій.

7. Оптимальне управління портфелем на основі Ca. R-методики • Зображений рисунок - це Ca. R портфеля, що містить один ризиковий актив, для різних рівнів дохідності. • Очевидно, що чим більше прибутковість активу, за інших рівних умов, тим вигідніше інвестувати в нього на тривалий час, так як Ca. R з плином часу не тільки зменшується, але й стає негативним. Таке визначення Ca. R обмежує можливість того, що втрати перевищать капітал від безризикових інвестицій.

•

•

•

•

• Висновок Ca. R: • існування як мінімум однієї акції, середня дохідність якої відрізняється від без ризикової, підрозуміває існування портфеля, який складається з акцій і облігацій, з від’ємним Ca. R при великих значеннях Т. Тобто, в таких умовах інвестування лише в облігації не є оптимальним. З однієї сторони цей факт відповідає емпіричним даним фондового ринку, з іншої сторони від показує суттєві відмінності між поведінкою Ca. R, Va. R та варіації як мір ризику. Незалежно від періоду часу і ринкових коефіцієнтів портфель, який складається з облігацій завжди є оптимальним відносно варіації, відповідній капіталу інвестора. Все це говорить про те, що навіть в класичній задачі оптимізації портфеля Марковіца в якості обмеження найкраще використовувати Ca. R.

• Висновок Ca. R: • існування як мінімум однієї акції, середня дохідність якої відрізняється від без ризикової, підрозуміває існування портфеля, який складається з акцій і облігацій, з від’ємним Ca. R при великих значеннях Т. Тобто, в таких умовах інвестування лише в облігації не є оптимальним. З однієї сторони цей факт відповідає емпіричним даним фондового ринку, з іншої сторони від показує суттєві відмінності між поведінкою Ca. R, Va. R та варіації як мір ризику. Незалежно від періоду часу і ринкових коефіцієнтів портфель, який складається з облігацій завжди є оптимальним відносно варіації, відповідній капіталу інвестора. Все це говорить про те, що навіть в класичній задачі оптимізації портфеля Марковіца в якості обмеження найкраще використовувати Ca. R.

Дякуємо за увагу!

Дякуємо за увагу!