Виды ценных бумаг.pptx

- Количество слайдов: 18

ВИДЫ ЦЕННЫХ БУМАГ Выполняда студентка группы: ДЭФ-203 ГОГИЯ Т. Г

Виды ценных бумаг устанавливаются статьей 143 ГКРФ. К ценным бумагам относятся: государственная облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг. Ценная бумага - обобщенное понятие, реально существующее в имущественном обороте в различных видах, предусмотренных законами или в установленном ими порядке отнесены к числу ценных бумаг.

— эмиссионная ценная")

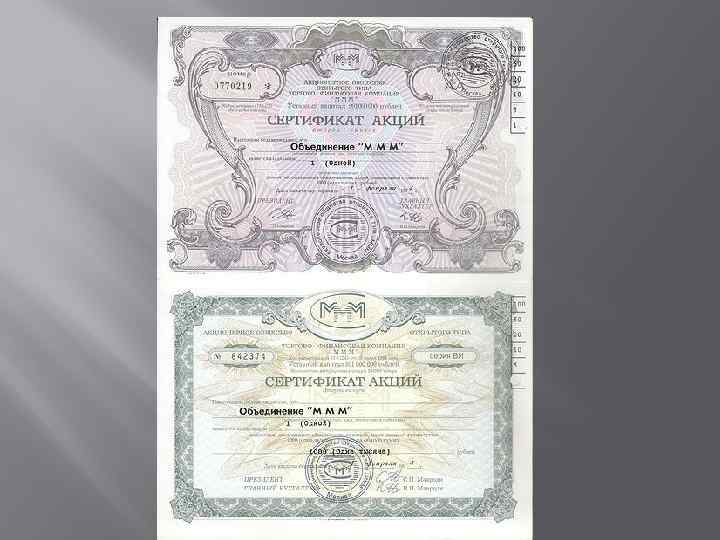

АКЦИЯ А кция (нем. Aktie, от лат. actio — действие, претензия) — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Категории акций Различают обыкновенные и привилегированные акции. Обыкновенные акции дают право на участие в управлении обществом (1 акция соответствует одному голосу на собрании акционеров, за исключением проведения кумулятивного голосования) и участвуют в распределении прибыли акционерного общества. Источником выплаты дивидендов по обыкновенным акциям является чистая прибыль общества. Размер дивидендов определяется советом директоров предприятия и рекомендуется общему собранию акционеров, которое может только уменьшить размер дивидендов относительно рекомендованного советом директоров. Привилегированные акции могут вносить ограничения на участие в управлении, а также могут давать дополнительные права в управлении (не обязательно), но приносят постоянные (часто — фиксированные в виде определенной доли от бухгалтерской чистой прибыли или в абсолютном денежном выражении) дивиденды. Как правило, в России существуют значительные ограничения на участие в управлении компаниями, что вызвано тем, что массовая приватизация предприятий согласно 2 и 3 типу предусматривала передачу Привилегированных акции трудовому коллективу, при этом лишая его права голоса на собраниях акционеров. Дивиденды по привилегированным акциям могут выплачиваться как из прибыли, так и из других источников — в соответствии с уставом общества. В настоящее время (2007) по российскому законодательству, если по привилегированным акциям не выплачены дивиденды, то они предоставляют акционерам право голоса на общем собрании акционеров (за исключением кумулятивных привилегированных акций). Привилегированные акции делятся на: а) Привилегированные имеют ряд привилегий в обмен на право голоса. У их собственника определена величина дохода в момент выпуска и размещения ценных бумаг. Определен размер ликвидационной стоимости. Приоритет при начислении этих выплат по отношению к обыкновенным. б) Кумулятивные (накапливающие). Привилегии — те же. Сохраняется и накапливается обязательство по выплате дивидендов. Фиксированный срок накопления дивидендов. При невыплате дивидендов права голоса не получают. Аналог привилегированных акций: Акция учредительская (founders share) — Акция, распространяемая среди учредителей акционерных компаний и дающая им некоторые преимущественные права. Держатели таких акций могут: иметь дополнительное количество голосов на собрании акционеров; пользоваться первоочередным правом на получение акций в случае их последующих эмиссий; играть главную роль в решении всех вопросов, связанных с деятельностью акционерных компаний.

")

ОБЛИГАЦИЯ Облига ция (лат. obligatio — обязательство; англ. bond — долгосрочная, note — краткосрочная) — эмиссионная долговая ценная бумага, закрепляющая право её владельца на получение от эмитента облигации в предусмотренный в ней срок её номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право её владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

— строго установленная форма, удостоверяющая ничем не обусловленное обязательство")

ВЕКСЕЛЕМ Вексель (от нем. Wechsel) — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение иному указанному в векселе плательщику (переводный вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму. Вексель может быть ордерным, то есть передача прав по нему осуществляется путем совершения специальной надписи —индоссамента, или именным (передача прав производится по цессии). Индоссамент может быть бланковым (без указания лица, которому должно быть произведено исполнение) или именным (с указанием лица, которому должно быть произведено исполнение). Лицо, передавшее вексель посредством индоссамента, несет ответственность перед последующими векселедержателями за возможность осуществления прав по векселю.

— это ценная бумага, содержащая ничем не обусловленное")

ЧЕК Чек (фр. chèque, англ. cheque) — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя. Чекодатель не вправе отозвать чек до истечения установленного срока для предъявления его к оплате.

СБЕРЕГАТЕЛЬНЫЙ СЕРТИФИКАТ Депозитными и сберегательными сертификатами признаются ценные бумаги, представляющие собой письменные свидетельства банка о вкладе денежных средств, удостоверяющие право владельца на получение в установленный срок суммы вклада и процентов по ней в любом учреждении данного банка. Сберегательные сертификаты выдаются вкладчикам - гражданам, а депозитные - юридическим лицам. Правовое регламентирование названных ценных бумаг осуществляется ст. 844 ГК и Правилами по выпуску и оформлению депозитных и сберегательных сертификатов, утв. ЦБР 10 февраля 1992 г. (см. Правовое регулирование рынка ценных бумаг в Российской Федерации. М. , 1994, с. 217). Сертификаты должны иметь следующие реквизиты: 1) наименование "депозитный (или сберегательный) сертификат"; 2) указание оснований выдачи сертификата (внесение депозита или сберегательного вклада); 3) дата внесения вклада; 4) размер вклада; 5) безусловное обязательство банка возвратить сумму, внесенную в качестве вклада; 6) дата востребования вклада; 7) ставка процента за пользование вкладом; 8) сумма причитающихся процентов; 9) наименование и юридический адрес банка - эмитента; 10) подписи двух лиц, уполномоченных банком на подписание обязательств, закрепляемые печатью банка. Депозитные и сберегательные сертификаты не могут использоваться в качестве расчетных и платежных документов. Они бывают именными и на предъявителя. Срок обращения депозитного сертификата ограничивается одним, а сберегательного - тремя годами. При досрочном предъявлении сертификата проценты по нему выплачиваются по пониженной ставке, установленной банками при выдаче сертификата. Если же срок получения депозита или вклада по сертификату просрочен, то такой сертификат признается документом до востребования, т. е. банк должен оплатить указанную в сертификате сумму по первому требованию его владельца.

БАНКОВСКАЯ СБЕРЕГАТЕЛЬНАЯ КНИЖКА НА ПРЕДЪЯВИТЕЛЯ Банковская сберегательная книжка на предъявителя является ценной бумагой, удостоверяющей внесение в банковское учреждение денежной суммы и право ее владельца на получение этой суммы в соответствии с условиями денежного вклада. Правовые условия выдачи и обращения банковской сберегательной книжки на предъявителя содержатся в ст. 834 - 843 ГК и Законе о банках (гл. IV). В банковской сберегательной книжке на предъявителя должны быть указаны и удостоверены банком наименование и место нахождения банка, а если вклад внесен в филиал, также его соответствующего филиала, номер счета по вкладу, а также все суммы денежных средств, зачисленных на счет, все суммы денежных средств, списанных со счета, и остаток денежных средств на счете на момент предъявления сберегательной книжки в банк. Владельцами подобной ценной бумаги могут быть только граждане. Передача прав, удостоверенных этой бумагой, осуществляется в порядке, установленном п. 1 ст. 146 ГК, т. е. путем простого вручения книжки.

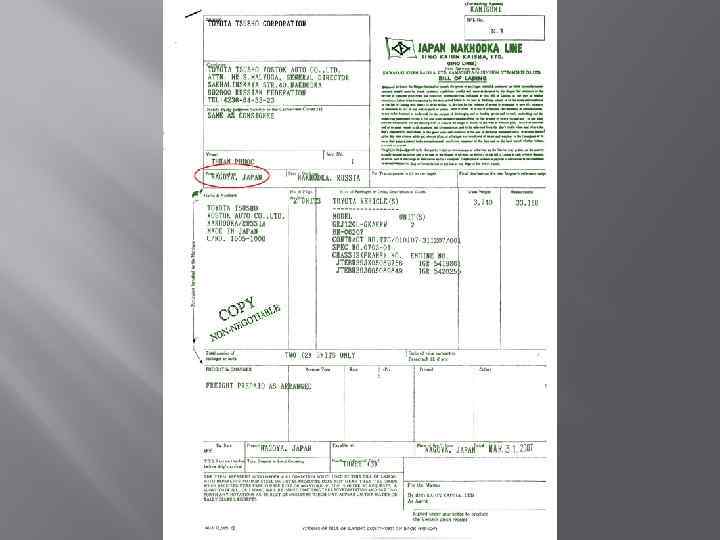

КОНОСАМЕНТ Коносаментом признается товарораспорядительный документ, удостоверяющий право ее держателя распоряжаться указанным в нем грузом и получить груз после завершения перевозки. Он применяется при морских перевозках. Основные правила обращения коносамента и его реквизиты содержатся в ст. 123 - 126 КТМ. Коносамент имеет следующие реквизиты: 1) наименование судна, если груз принят к перевозке на определенном судне; 2) наличие перевозчика; 3) место приема или погрузки груза; 4) наименование отправителя; 5) место назначения груза либо, при наличие чартера, место назначения или направления судна; 6) наименование получателя (именной коносамент) или указание, что коносамент выдан "приказу отправителя", либо наименование получателя с указанием, что коносамент выдан "приказу получателя" (ордерный коносамент), или указание, что коносамент выдан на предъявителя (коносамент на предъявителя); если в ордерном коносаменте не указано, что он составлен "приказу получателя", то он считается составленным "приказу отправителя"; 7) наименование груза, имеющиеся на нем марки, число мест либо количество и (или) мера (вес, объем), а в необходимых случаях данные о внешнем виде, состоянии и особых свойствах груза; 8) фрахт и другие причитающиеся перевозчику платежи либо указание, что фрахт должен быть уплачен согласно условиям, изложенным в чартере или в другом документе, либо указание, что фрахт полностью уплачен; 9) время и место выдачи коносамента; 10) число составленных экземпляров коносамента; 11) подпись капитана или иного представителя перевозчика. Особенностью коносамента как ценной бумаги является то, что при его составлении в нескольких подлинных экземплярах выдача груза по первому предъявленному коносаменту прекращает действие остальных экземпляров.

СПАСИБО ЗА ВНИМАНИЕ

Виды ценных бумаг.pptx