Дяченко 2.pptx

- Количество слайдов: 17

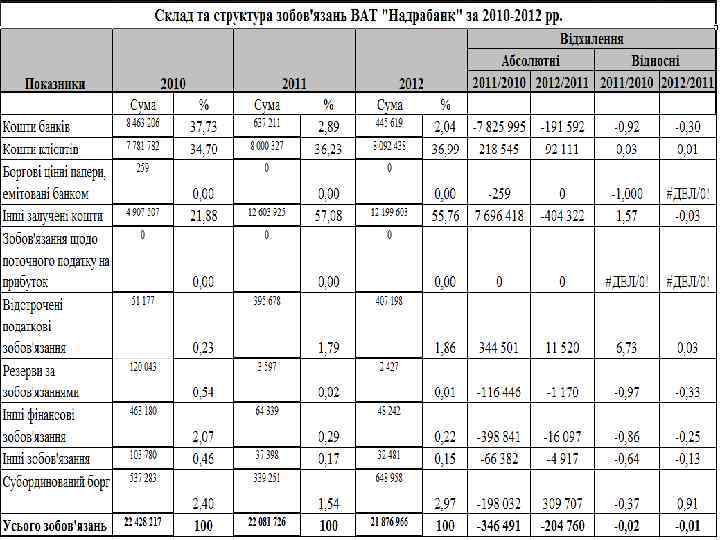

Вартість наших зобовязань спадає на 2% у 2011 і на 1% у 2012 рр. Левову частку зобовязань займать кошти банків у вони зменшились на 92% у 2011 р порівняно з 2010 р і на 30% у 2012 порівняно з 2011 р. Кошти клієнтів також займають вагому частку зобовязання у 2011 р порівняно з 2010 р вони займали 3 % а у 2012 р порівняно з 2011 р вони зменшились до 1%.

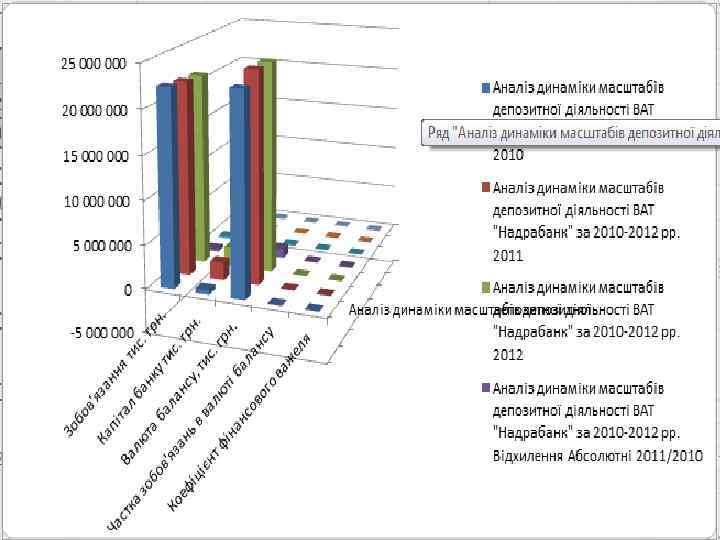

Висновок: За даними таблиці, банк розширив маштаби своєї депозитної діяльності, про що свідчить зменшення валюти балансу на 5% в 2011 та 0, 2 % в 2012. Це негативно характеризує роботу банку, капітал банку збільшився до 310% а в 2011 та до 8% в 2012 і його зобовязання також зменшились на 1, 5% і 0, 9% відповіно. Пропорційне зростання капіталу значно не змінило мультиплікаційного капіталу.

Хоча банк в динаміці покращів цей показник в 2011, але в 2012 його значення погіршувалось за рахунок акціонерного капіталу, чим вищий даний показник, тим менш стабільнний банк, при цьому рівень фін. стійкості залишився незмінним, питома вага забо"язань у загальних джерелах зменшилась і склала 91, 14%. Наведені показники свідчать про виважену позицію банківських менеджерів: ризики викликані розширенням залучених коштів покривається зростанням суми власного капіталу, який є гарантією банківських зобов'язань.

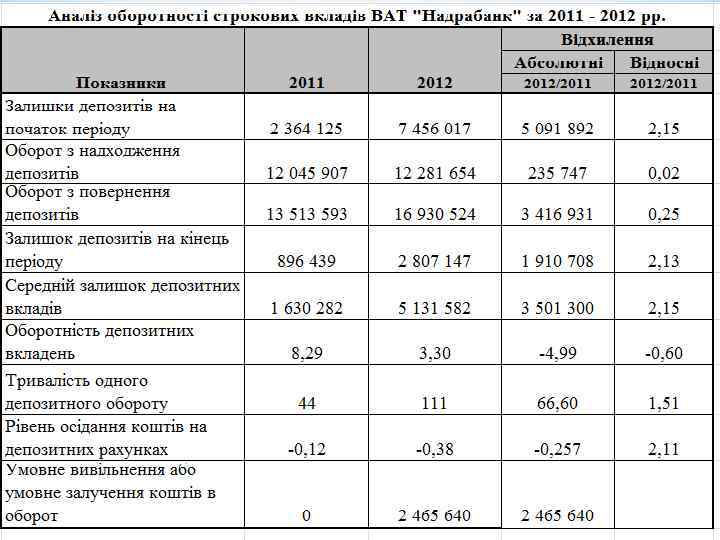

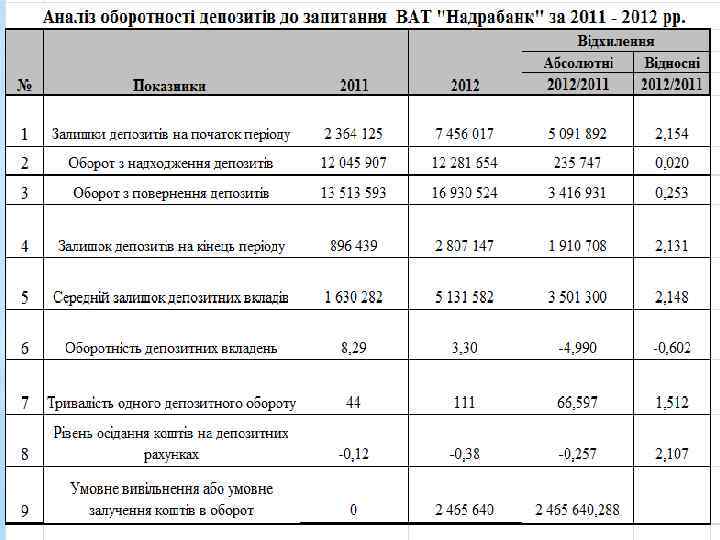

Тривалість обороту збільшилась на 67 дня: з 44 до 111. Це є безумовно позитивною тенденцією та сприяє ліквідності банку, збільшеення тривалості одного депозитного обороту свідчить про те що збільшується середній рівень збереження депозитних вкладів на рахунках банку, така тенденція дає банку змогу вкладати в ці ресурси в кредити і сприяє ліквідності банку. Аналіз коефіцієнта осідання грошей на депозитних рахунках показав: що в базисному 2011 р. коеф. осідання становив був негативний и становив 12% і в звітному він дорівнювал 38. це означає, що в базисному році на кожну гривню що надійшла у вигляді депозитних вкладів, на рахунку на кожну 1 гривню був відток на 12 копійок, а у звітному році дорівнювала 38 копійок. Висновок: менеджерам маркетингового відділу звернути увагу на посилення роботи, що до залучення нових вкладів інакше подібна тенденція призвиде до скорочення ресурсної бази банку.

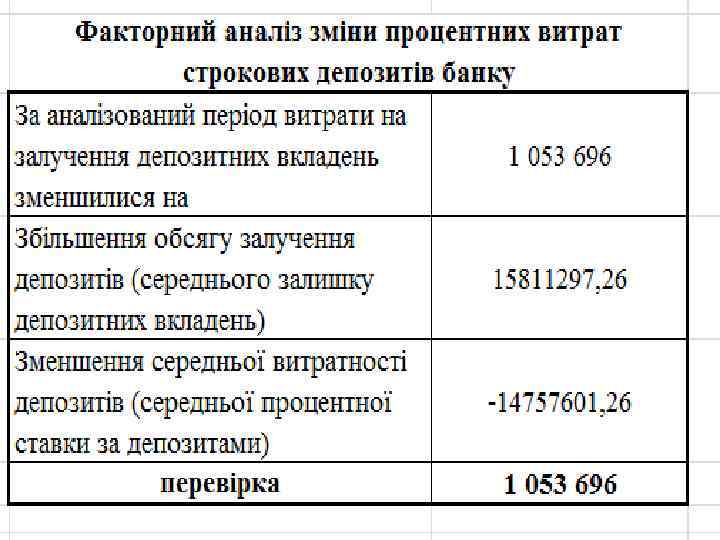

Факторний анаіз змін процентних витрат строкових депозитів за аналізований період витрати по залученню депозитних вкладеннь зменшилися на 416622 Збільшення обсягу залучення депозитів на 3501300 тис. грн. Зменшення середньої витратності депозитів на 1346724 грн.

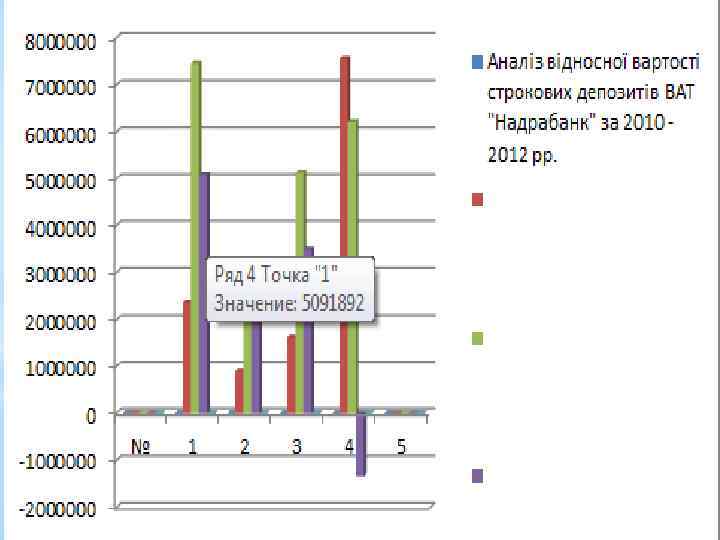

Оборотність депозитів до запитання значно більше ніж оборотність строкових депозитів, проте за аналізований період відбулося не значне уповільнення оборотності цього виду ресурсів. Кількість оборотів онкольних депозитів зменшилось з 0, 12 та 0, 38 рази. Тривалість 1 -го депозитного обороту в днях зменшення з 44 до 111 тобто на 67 днів. Прискорення оборотності коштів на поточних рахунках не сприяє ліквідності банку та призводить до умовного залучення коштів з обороту на 2465640, 288 грн. коефіцієнт осідання зменшився з 0, 12 до 0. 38 це свідить, о відливу коштів з цих рахунків: в 2011 на кожну 1 грн. 12 коп. а в 2012 - 38 коп така тенденція є закономірною адже існує певна насищенність кредитного ринку та ринку клієнтів, постійне зростання данного коефіцієнта, з одного боку повина зменшувати цей коефіцієнт в інших банках ,

а в умовах постійної боротьби за клієнтів теоритично таке не можливе, це означає, що будь який приріст ресурсів за рахунок депозитів до запитання у разі значного розриву строкових депозитів та депозитів до запитання в сучасних умовах для України є позитивним явищем не зважаючи на його маштаби.

Дяченко 2.pptx