Валютный Риск.ppt

- Количество слайдов: 36

Валютный Риск Управление валютным риском Тема 10 МВКО

Валютный Риск Управление валютным риском Тема 10 МВКО

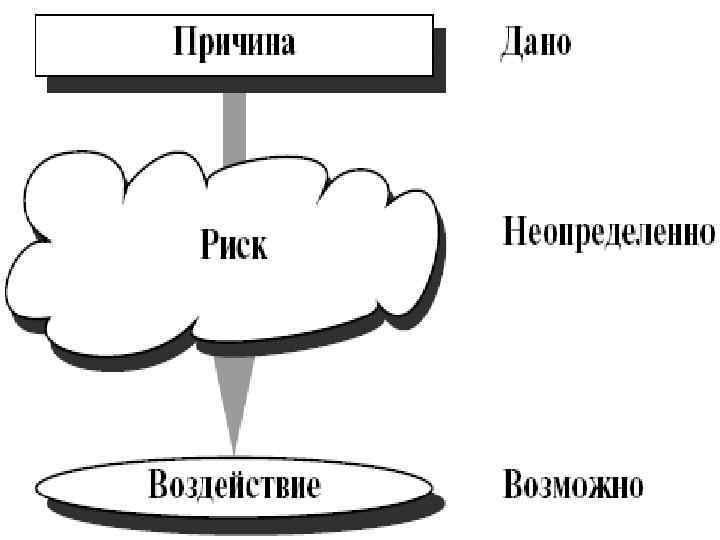

Сущность Валютного Риска § Валютный риск – это риск потерь при покупке-продаже иностранной валюты по разным курсам.

Сущность Валютного Риска § Валютный риск – это риск потерь при покупке-продаже иностранной валюты по разным курсам.

Основные методы управления финансовыми рисками § Отказ от совершения рискового мероприятия означает для § § предпринимателя потерю возможного выигрыша. Предупреждение потерь за счет одного страхования - самый низкий уровень теории предупреждения потерь от риска. Инвестор готов отказаться от части доходов, заплатить за возможность снижения риска до нуля. При использовании страхования необходимо определить приемлемое соотношение между страховой премией и страховой суммой. Признание ущерба прибегают, когда сумма ущерба невелика и ей можно пренебречь, а также, разновидностью признания ущерба является диверсификация рисков, то есть превращение одного риска в другой или "измельчение" одного вида рисков на несколько с меньшими объемами ущерба каждого. Передача риска и сохранение риска. Риски, вызывающие отдельные небольшие, повторяющиеся убытки, наиболее целесообразно сохранять Страхование больше подходит в случае рисков, вызывающих катастрофические последствия, но имеющих низкую частоту (банкротство).

Основные методы управления финансовыми рисками § Отказ от совершения рискового мероприятия означает для § § предпринимателя потерю возможного выигрыша. Предупреждение потерь за счет одного страхования - самый низкий уровень теории предупреждения потерь от риска. Инвестор готов отказаться от части доходов, заплатить за возможность снижения риска до нуля. При использовании страхования необходимо определить приемлемое соотношение между страховой премией и страховой суммой. Признание ущерба прибегают, когда сумма ущерба невелика и ей можно пренебречь, а также, разновидностью признания ущерба является диверсификация рисков, то есть превращение одного риска в другой или "измельчение" одного вида рисков на несколько с меньшими объемами ущерба каждого. Передача риска и сохранение риска. Риски, вызывающие отдельные небольшие, повторяющиеся убытки, наиболее целесообразно сохранять Страхование больше подходит в случае рисков, вызывающих катастрофические последствия, но имеющих низкую частоту (банкротство).

Методы управления рисками организации Основная цель любого метода управления риском – это уменьшение влияния риска на тот или иной вид деятельности. § Главное правило управления рисками – инвестировать средства только в том случае, если ожидаемая доходность (прибыль) выше, чем стоимость капитала плюс надбавка за риск. При выборе того или иного метода оценки и управления конкретным видом риска необходимо понимать, что разные риски имеют различную природу возникновения и оказывают различное влияние на деятельность организации. § Управление рыночными рисками наиболее формализуемая и регулярная задача.

Методы управления рисками организации Основная цель любого метода управления риском – это уменьшение влияния риска на тот или иной вид деятельности. § Главное правило управления рисками – инвестировать средства только в том случае, если ожидаемая доходность (прибыль) выше, чем стоимость капитала плюс надбавка за риск. При выборе того или иного метода оценки и управления конкретным видом риска необходимо понимать, что разные риски имеют различную природу возникновения и оказывают различное влияние на деятельность организации. § Управление рыночными рисками наиболее формализуемая и регулярная задача.

Классификация Валютных Рисков

Классификация Валютных Рисков

Классификация Валютных Рисков 1. Риски Форфейтирования. В любой форфейтинговой сделке существуют кредитные, валютные, процентные и операционные риски, а также риск надлежащего исполнения экспортного контракта 2. Трансляционные риски. Это риск валютных потерь при пересчете суммы из одной валюты в другую, например при ежегодной переоценке суммы валютного долга

Классификация Валютных Рисков 1. Риски Форфейтирования. В любой форфейтинговой сделке существуют кредитные, валютные, процентные и операционные риски, а также риск надлежащего исполнения экспортного контракта 2. Трансляционные риски. Это риск валютных потерь при пересчете суммы из одной валюты в другую, например при ежегодной переоценке суммы валютного долга

3. Конверсионные риски. Данный вид рисков представляет собой риски валютных убытков по конкретным операциям. Эти риски в свою очередь подразделяются на экономический риск, риск перевода и риск сделок. 3. 1 Риск сделок. Рассматривает влияние изменения валютного курса на будущий поток платежей, а следовательно на будущую прибыльность фирмы или банка. Возникает из-за неопределенности стоимости в национальной валюте инвалютной сделки в будущем. 3. 2 Риск перевода. Связан с различиями в учете активов и пассивов в иностранной валюте. Если происходит падение курса инвалюты, в которой выражены эти активы, то падает стоимость активов: при уменьшении величины активов падает размер акционерного капитала фирмы или банка. 3. 3 Экономический риск. Данный риск для фирмы или банка состоит в том, что стоимость ее активов и пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за будущих изменений валютного курса. Для банка инвестирование в зарубежные активы будет влиять на размер будущего потока платежей, выраженных в национальной валюте. Кроме того, сам размер платежей к погашению по этим кредитам будет изменяться при переводе стоимости инвалюты кредита в эквивалент в национальной валюте.

3. Конверсионные риски. Данный вид рисков представляет собой риски валютных убытков по конкретным операциям. Эти риски в свою очередь подразделяются на экономический риск, риск перевода и риск сделок. 3. 1 Риск сделок. Рассматривает влияние изменения валютного курса на будущий поток платежей, а следовательно на будущую прибыльность фирмы или банка. Возникает из-за неопределенности стоимости в национальной валюте инвалютной сделки в будущем. 3. 2 Риск перевода. Связан с различиями в учете активов и пассивов в иностранной валюте. Если происходит падение курса инвалюты, в которой выражены эти активы, то падает стоимость активов: при уменьшении величины активов падает размер акционерного капитала фирмы или банка. 3. 3 Экономический риск. Данный риск для фирмы или банка состоит в том, что стоимость ее активов и пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за будущих изменений валютного курса. Для банка инвестирование в зарубежные активы будет влиять на размер будущего потока платежей, выраженных в национальной валюте. Кроме того, сам размер платежей к погашению по этим кредитам будет изменяться при переводе стоимости инвалюты кредита в эквивалент в национальной валюте.

Классификация Валютных Рисков 3. 4 Золотая оговорка. Данная оговорка связана с послевоенными изменениями, а именно с тем, что в некоторых странах был отменен золотой стандарт, а в других произошло фактическое его исчезновение. Валюты этих стран стали обесцениваться как по отношению к золоту, так и по отношению к валютам других стран, в которых золотой стандарт продолжал функционировать. Оговорки основывались на золотом паритете валют, который представляет собой соотношений их золотого содержания. 3. 5 Защитная оговорка. Это договорные условия, включаемые по соглашению сторон в межгосударственные экономические соглашения, предусматривающие возможность изменения или пересмотра первоначальных условий договора в процессе его исполнения. 3. 6 Валютная оговорка. Это включение в кредитный или коммерческий контракт договорного условия, в соответствии с которым сумма платежа договорного условия ставится в зависимость от изменения курсового соотношения между валютой цены товара (валютой кредита) и другой, более устойчивой валютой (оговорки). Существует два основных вида валютной оговорки. Во-первых, установление суммы сделки в устойчивой валюте. Во-вторых, включение в контракт условия об изменении суммы сделки в той же пропорции, в какой произойдет изменение курса согласованной сторонами валюты платежа по отношению к валюте сделки. 3. 7 Мультивалютная оговорка. Предусматривает пересчет денежного обязательства в зависимости от изменения курсового соотношения между валютой платежа и корзиной валют, выбираемой по соглашению сторон. 4. Коммерческие риски. Риски, связанные с нежеланием или с невозможностью должника (гаранта) рассчитаться по своим обязательствам.

Классификация Валютных Рисков 3. 4 Золотая оговорка. Данная оговорка связана с послевоенными изменениями, а именно с тем, что в некоторых странах был отменен золотой стандарт, а в других произошло фактическое его исчезновение. Валюты этих стран стали обесцениваться как по отношению к золоту, так и по отношению к валютам других стран, в которых золотой стандарт продолжал функционировать. Оговорки основывались на золотом паритете валют, который представляет собой соотношений их золотого содержания. 3. 5 Защитная оговорка. Это договорные условия, включаемые по соглашению сторон в межгосударственные экономические соглашения, предусматривающие возможность изменения или пересмотра первоначальных условий договора в процессе его исполнения. 3. 6 Валютная оговорка. Это включение в кредитный или коммерческий контракт договорного условия, в соответствии с которым сумма платежа договорного условия ставится в зависимость от изменения курсового соотношения между валютой цены товара (валютой кредита) и другой, более устойчивой валютой (оговорки). Существует два основных вида валютной оговорки. Во-первых, установление суммы сделки в устойчивой валюте. Во-вторых, включение в контракт условия об изменении суммы сделки в той же пропорции, в какой произойдет изменение курса согласованной сторонами валюты платежа по отношению к валюте сделки. 3. 7 Мультивалютная оговорка. Предусматривает пересчет денежного обязательства в зависимости от изменения курсового соотношения между валютой платежа и корзиной валют, выбираемой по соглашению сторон. 4. Коммерческие риски. Риски, связанные с нежеланием или с невозможностью должника (гаранта) рассчитаться по своим обязательствам.

Управление валютным риском § Прямое директивное управление рисками • Лимитирование операций • Резервирование • Хеджирование • Диверсификация рисков • Управление активами и пассивами

Управление валютным риском § Прямое директивное управление рисками • Лимитирование операций • Резервирование • Хеджирование • Диверсификация рисков • Управление активами и пассивами

Методы управления Валютными Рисками Процесс управления валютными рисками на предприятии состоит из ряда взаимосвязанных этапов. В первую очередь риск-менеджерам необходимо определить, какие элементы валютного риска оказывают влияние на деятельность компании. Среди видов валютного риска выделяют операционный, трансляционный и экономический риски. § Операционный риск связан с торговыми операциями, а также со сделками по финансовому инвестированию и дивидендным (процентным) платежам. Операционному риску подвержено как движение денежных средств, так и уровень прибыли компании. § Трансляционный риск связан с инвестициями за рубеж и иностранными займами. Он влияет на показатели статей бухгалтерского баланса и Отчета о прибылях и убытках при их пересчете в национальную валюту. § Экономический риск относится к будущим контрактным сделкам. Он имеет долгосрочный характер, связан с перспективным развитием компании и поэтому является более легким для прогнозирования. Следующим этапом является выбор методов оценки валютного риска. Традиционно оценка проводится при помощи методологии Va. R, или Value at Risk ( «рисковая стоимость» ).

Методы управления Валютными Рисками Процесс управления валютными рисками на предприятии состоит из ряда взаимосвязанных этапов. В первую очередь риск-менеджерам необходимо определить, какие элементы валютного риска оказывают влияние на деятельность компании. Среди видов валютного риска выделяют операционный, трансляционный и экономический риски. § Операционный риск связан с торговыми операциями, а также со сделками по финансовому инвестированию и дивидендным (процентным) платежам. Операционному риску подвержено как движение денежных средств, так и уровень прибыли компании. § Трансляционный риск связан с инвестициями за рубеж и иностранными займами. Он влияет на показатели статей бухгалтерского баланса и Отчета о прибылях и убытках при их пересчете в национальную валюту. § Экономический риск относится к будущим контрактным сделкам. Он имеет долгосрочный характер, связан с перспективным развитием компании и поэтому является более легким для прогнозирования. Следующим этапом является выбор методов оценки валютного риска. Традиционно оценка проводится при помощи методологии Va. R, или Value at Risk ( «рисковая стоимость» ).

— стоимостная мера риска. Распространено общепринятое во всем мире") Value at Risk (Va. R) — стоимостная мера риска. Распространено общепринятое во всем мире обозначение «Va. R» . Это выраженная в денежных единицах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью. Еще называется показателем "16: 15" ибо это время в которое он должен был быть на столе у главы правления банка J. P. Morgan. В этом банке показатель Va. R и был впервые введен в обиход с целью повышения эффективности работы с рисками. Формула для расчёта Va. R имеет следующий вид:

Value at Risk (Va. R) — стоимостная мера риска. Распространено общепринятое во всем мире обозначение «Va. R» . Это выраженная в денежных единицах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью. Еще называется показателем "16: 15" ибо это время в которое он должен был быть на столе у главы правления банка J. P. Morgan. В этом банке показатель Va. R и был впервые введен в обиход с целью повышения эффективности работы с рисками. Формула для расчёта Va. R имеет следующий вид:

Value at Risk 1. 2. 3. Имеется три различных метода для вычисления Va. R: вариации/ковариация (или корреляция или параметрический метод): Основан на оценке параметров распределения рыночных факторов при явном предположении о его нормальности. Оценив стандартные отклонения логарифмов изменений цен для каждого из входящих в портфель активов, для них вычисляется VAR путем умножения стандартных отклонений на соответствующий доверительному уровню коэффициент. историческое моделирование: Основан на предположении о стационарности рынка в ближайшем будущем. Состоит в использовании исторических изменений цен на составляющие портфель активы для построения распределения будущих изменений цен. моделирование Монте-Карло (имитационное моделирование): Основан на искусственном моделировании случайных процессов с заданными характеристиками. Подразумевает осуществление большого количества испытаний, что позволяет получить распределение возможных результатов. На основе распределения путем отсечения наихудших результатов согласно выбранной доверительной вероятности может быть получена VAR-оценка

Value at Risk 1. 2. 3. Имеется три различных метода для вычисления Va. R: вариации/ковариация (или корреляция или параметрический метод): Основан на оценке параметров распределения рыночных факторов при явном предположении о его нормальности. Оценив стандартные отклонения логарифмов изменений цен для каждого из входящих в портфель активов, для них вычисляется VAR путем умножения стандартных отклонений на соответствующий доверительному уровню коэффициент. историческое моделирование: Основан на предположении о стационарности рынка в ближайшем будущем. Состоит в использовании исторических изменений цен на составляющие портфель активы для построения распределения будущих изменений цен. моделирование Монте-Карло (имитационное моделирование): Основан на искусственном моделировании случайных процессов с заданными характеристиками. Подразумевает осуществление большого количества испытаний, что позволяет получить распределение возможных результатов. На основе распределения путем отсечения наихудших результатов согласно выбранной доверительной вероятности может быть получена VAR-оценка

Value at Risk Методы расчета Va. R: дельта-нормальный метод На данный момент сервис анализа рисков представляет возможность расчета Va. R двумя методами - дельта-нормальным методом, и методом исторического моделирования. В основе дельта-нормального метода расчета Va. R лежит посылка о нормальном распределении логарифмических доходностей портфеля. Для подробного ознакомления с теоретическими основами метода вы можете ознакомиться со специальной литературой, например с разделом Энциклопедии Финансового Риск-Менеджмента, посвященным рыночным рискам. Непосредственный расчет Va. R портфеля дельта-нормальным методом производится по формуле , где - квантиль (коэффициент, соответствующий выбранному уровню доверия, чем выше уровень доверия, тем больше квантиль), - волатильность портфеля (в рамках сервиса м. б. использована простая SHV или экспоненциальная EHV волатильность), - стоимость портфеля.

Value at Risk Методы расчета Va. R: дельта-нормальный метод На данный момент сервис анализа рисков представляет возможность расчета Va. R двумя методами - дельта-нормальным методом, и методом исторического моделирования. В основе дельта-нормального метода расчета Va. R лежит посылка о нормальном распределении логарифмических доходностей портфеля. Для подробного ознакомления с теоретическими основами метода вы можете ознакомиться со специальной литературой, например с разделом Энциклопедии Финансового Риск-Менеджмента, посвященным рыночным рискам. Непосредственный расчет Va. R портфеля дельта-нормальным методом производится по формуле , где - квантиль (коэффициент, соответствующий выбранному уровню доверия, чем выше уровень доверия, тем больше квантиль), - волатильность портфеля (в рамках сервиса м. б. использована простая SHV или экспоненциальная EHV волатильность), - стоимость портфеля.

Value at Risk § § § § Преимущества дельта-нормального метода: Относительная простота реализации. Быстрота вычислений. Позволяет использовать различные варианты значений волатильностей и корреляций. Недостатки дельта-нормального метода: Невозможность использования других распределений, кроме нормального, в силу чего не учитываются "тяжелые хвосты". Невозможность корректного учета рисков нелинейных инструментов. Сложность для понимания топ-менеджментом. Вероятность значимых ошибок в используемых моделях.

Value at Risk § § § § Преимущества дельта-нормального метода: Относительная простота реализации. Быстрота вычислений. Позволяет использовать различные варианты значений волатильностей и корреляций. Недостатки дельта-нормального метода: Невозможность использования других распределений, кроме нормального, в силу чего не учитываются "тяжелые хвосты". Невозможность корректного учета рисков нелинейных инструментов. Сложность для понимания топ-менеджментом. Вероятность значимых ошибок в используемых моделях.

Value at Risk Методы расчета Va. R: исторического моделирования Va. R: Метод исторического моделирования расчета Va. R основан на предположении о стационарности поведения рыночных цен в ближайшем будущем. На основании выбранной глубины расчета и тайм-фрейма берется соответствующее количество T стоимостей портфеля (при расчете с глубиной 1 год и тайм-фреймом 1 месяц T = 12). Вычисляются исторические изменения цен активов: , где - цена i-го актива в период t. Каждая группа из таких изменений каждого из инструментов рассматривается как сценарий, согласно которому производится переоценка стоимости портфеля. Рассчитываются гипотетические цены: т. е. цены каждого инструмента на один период в будущее. На основании этих цен получается оценка стоимости портфеля на основании исторических сценариев. Для каждого сценария рассчитывается изменение стоимости сегодняшнего портфеля где - сценарная стоимость портфеля, - сегодняшняя стоимость портфеля. После этого полученные T изменений стоимости портфеля упорядочиваются по возрастанию, от самого большого убытка к самому большому приросту стоимостей. Далее, в соответствии с желаемым уровнем доверия, величина Va. R Определяется как такой максимальный убыток, который не превышается в соответствующем числе случаев (к примеру для 95 -процентного Va. R - убыток, который не был превышен в более чем 95% случаев).

Value at Risk Методы расчета Va. R: исторического моделирования Va. R: Метод исторического моделирования расчета Va. R основан на предположении о стационарности поведения рыночных цен в ближайшем будущем. На основании выбранной глубины расчета и тайм-фрейма берется соответствующее количество T стоимостей портфеля (при расчете с глубиной 1 год и тайм-фреймом 1 месяц T = 12). Вычисляются исторические изменения цен активов: , где - цена i-го актива в период t. Каждая группа из таких изменений каждого из инструментов рассматривается как сценарий, согласно которому производится переоценка стоимости портфеля. Рассчитываются гипотетические цены: т. е. цены каждого инструмента на один период в будущее. На основании этих цен получается оценка стоимости портфеля на основании исторических сценариев. Для каждого сценария рассчитывается изменение стоимости сегодняшнего портфеля где - сценарная стоимость портфеля, - сегодняшняя стоимость портфеля. После этого полученные T изменений стоимости портфеля упорядочиваются по возрастанию, от самого большого убытка к самому большому приросту стоимостей. Далее, в соответствии с желаемым уровнем доверия, величина Va. R Определяется как такой максимальный убыток, который не превышается в соответствующем числе случаев (к примеру для 95 -процентного Va. R - убыток, который не был превышен в более чем 95% случаев).

Value at Risk § § § § Преимущества метода исторического моделирования: Относительная простота реализации. Быстрота вычислений. Возможность избавиться от погрешностей моделирования. Возможность корректного учета рисков нелинейных инструментов. Легко объяснить суть метода топ-менеджменту. Устойчивость оценок. Недостатки метода исторического моделирования: Некорректность результатов в случае, если базовый период не был репрезентативным. Невозможность использования прогнозных значений волатильностей и корреляций. Неприменимость при значительном изменении положения на рынках.

Value at Risk § § § § Преимущества метода исторического моделирования: Относительная простота реализации. Быстрота вычислений. Возможность избавиться от погрешностей моделирования. Возможность корректного учета рисков нелинейных инструментов. Легко объяснить суть метода топ-менеджменту. Устойчивость оценок. Недостатки метода исторического моделирования: Некорректность результатов в случае, если базовый период не был репрезентативным. Невозможность использования прогнозных значений волатильностей и корреляций. Неприменимость при значительном изменении положения на рынках.

Value at Risk Основными этапами моделирования по методу Монте-Карло являются: 1. Генерация сценариев по портфелю активов (Scenario Generation) 2. Оценка стоимости портфеля активов (Portfolio valuation) 3. Получение меры риска (Summary)

Value at Risk Основными этапами моделирования по методу Монте-Карло являются: 1. Генерация сценариев по портфелю активов (Scenario Generation) 2. Оценка стоимости портфеля активов (Portfolio valuation) 3. Получение меры риска (Summary)

Value at Risk § § § § § Преимущества метода Монте-Карло: Возможность расчета рисков для нелинейных инструментов. Возможность использования любых распределений. Возможность моделирования сложного поведения рынков - трендов, кластеров высокой или низкой волатильности, меняющихся корреляций между факторами риска, сценариев "что-если" и т. д. Возможность дальнейшего, практически ничем не ограниченного развития моделей. Недостатки метода Монте-Карло: Сложность реализации. Требует мощных вычислительных ресурсов. Сложность для понимания топ-менеджментом. При простейших реализациях может оказаться близок или к историческому или параметрическому Va. R, что приведет к наследованию всех их недостатков. Вероятность значимых ошибок в используемых моделях.

Value at Risk § § § § § Преимущества метода Монте-Карло: Возможность расчета рисков для нелинейных инструментов. Возможность использования любых распределений. Возможность моделирования сложного поведения рынков - трендов, кластеров высокой или низкой волатильности, меняющихся корреляций между факторами риска, сценариев "что-если" и т. д. Возможность дальнейшего, практически ничем не ограниченного развития моделей. Недостатки метода Монте-Карло: Сложность реализации. Требует мощных вычислительных ресурсов. Сложность для понимания топ-менеджментом. При простейших реализациях может оказаться близок или к историческому или параметрическому Va. R, что приведет к наследованию всех их недостатков. Вероятность значимых ошибок в используемых моделях.

Методы управления рисками На следующем этапе риск-менеджеры переходят к выбору оптимальных методов управления валютными рисками. Их можно разделить на: внутренние и внешние

Методы управления рисками На следующем этапе риск-менеджеры переходят к выбору оптимальных методов управления валютными рисками. Их можно разделить на: внутренние и внешние

Методы управления рисками

Методы управления рисками

Методы управления рисками § Внутренние методы подразумевают приобретение валюты в нужном объеме для закрытия валютной позиции, а также внесение валютных оговорок в экспортно-импортные контракты. § Внешние методы подразумевают заключение компанией срочных сделок, или хеджирование. Сегодня финансовыми институтами в России предлагаются различные варианты срочных сделок, поэтому предприятия имеют широкие возможности по хеджированию валютных рисков.

Методы управления рисками § Внутренние методы подразумевают приобретение валюты в нужном объеме для закрытия валютной позиции, а также внесение валютных оговорок в экспортно-импортные контракты. § Внешние методы подразумевают заключение компанией срочных сделок, или хеджирование. Сегодня финансовыми институтами в России предлагаются различные варианты срочных сделок, поэтому предприятия имеют широкие возможности по хеджированию валютных рисков.

§ § § Лимиты на валютные операции Лимиты на иностранные государства (устанавливаются максимально возможные суммы для операций в течение дня с клиентами и контрагентами в сумме из каждой конкретной страны). Лимиты на операции с контрагентами и клиентами (устанавливается максимально возможная сумма для операций на каждого контрагентами, клиента или виды клиентов). Лимит инструментария (установление ограничений по используемым инструментам и валютам с определением списка возможных к торговле валют и инструментов торговли). Установление лимитов на каждый день и каждого дилера (обычно устанавливается размер максимально возможной открытой позиции по торгуемым иностранным валютам, возможный доля переноса на следующий рабочий день для каждого конкретного дилера и каждого конкретного инструмента). Лимит убытков (устанавливается максимально возможный размер убытков, после достижения, которого все открытые позиции должны быть закрыты с убытками). В некоторых банках такой лимит устанавливается на каждый рабочий день или отдельный период (обычно 1 месяц), в некоторых банках он подразделяется на отдельные виды инструментов, а в некоторых банках может также устанавливаться на отдельных дилеров.

§ § § Лимиты на валютные операции Лимиты на иностранные государства (устанавливаются максимально возможные суммы для операций в течение дня с клиентами и контрагентами в сумме из каждой конкретной страны). Лимиты на операции с контрагентами и клиентами (устанавливается максимально возможная сумма для операций на каждого контрагентами, клиента или виды клиентов). Лимит инструментария (установление ограничений по используемым инструментам и валютам с определением списка возможных к торговле валют и инструментов торговли). Установление лимитов на каждый день и каждого дилера (обычно устанавливается размер максимально возможной открытой позиции по торгуемым иностранным валютам, возможный доля переноса на следующий рабочий день для каждого конкретного дилера и каждого конкретного инструмента). Лимит убытков (устанавливается максимально возможный размер убытков, после достижения, которого все открытые позиции должны быть закрыты с убытками). В некоторых банках такой лимит устанавливается на каждый рабочий день или отдельный период (обычно 1 месяц), в некоторых банках он подразделяется на отдельные виды инструментов, а в некоторых банках может также устанавливаться на отдельных дилеров.

Методы снижения валютного риска Степень валютного риска можно снизить, используя два метода: § правильный выбор валютной цены; § регулирование валютной позиции по контрактам.

Методы снижения валютного риска Степень валютного риска можно снизить, используя два метода: § правильный выбор валютной цены; § регулирование валютной позиции по контрактам.

Методы страхования от валютных рисков Применяются два метода страхования от валютных рисков: § валютные оговорки; § форвардные операции.

Методы страхования от валютных рисков Применяются два метода страхования от валютных рисков: § валютные оговорки; § форвардные операции.

Валютные оговорки представляют собой специально включаемые в текст контракта условие, в соответствии с которым сумма платежа должна быть пересмотрена в той же пропорции, в которой произойдет изменение курса валюты платежа по отношению к валюте оговорки. Валютные оговорки увязывают размеры причитающихся платежей с изменениями на валютных и товарных рынках. Это наиболее распространенный метод страхования от валютных рисков. Валютные оговорки бывают: косвенными, прямыми, мультивалютными

Валютные оговорки представляют собой специально включаемые в текст контракта условие, в соответствии с которым сумма платежа должна быть пересмотрена в той же пропорции, в которой произойдет изменение курса валюты платежа по отношению к валюте оговорки. Валютные оговорки увязывают размеры причитающихся платежей с изменениями на валютных и товарных рынках. Это наиболее распространенный метод страхования от валютных рисков. Валютные оговорки бывают: косвенными, прямыми, мультивалютными

Методы страхования Форвардные операции § Сущность форвардных операций по страхованию валютных рисков заключается в следующем. Форвардная валютная сделка - продажа или покупка определенной суммы валюты с интервалом по времени между заключением и исполнением сделки по курсу дня заключения сделки. При этом курс форвард рассчитывается на основе курса спот плюс чистые доходы или чистые расходы по процентам: § • валюты, купленной по споту и положенной на депозит до наступления срока платежа; § • валюты, проданной по споту и положенной на депозит контрагентом по сделке до наступления срока платежа.

Методы страхования Форвардные операции § Сущность форвардных операций по страхованию валютных рисков заключается в следующем. Форвардная валютная сделка - продажа или покупка определенной суммы валюты с интервалом по времени между заключением и исполнением сделки по курсу дня заключения сделки. При этом курс форвард рассчитывается на основе курса спот плюс чистые доходы или чистые расходы по процентам: § • валюты, купленной по споту и положенной на депозит до наступления срока платежа; § • валюты, проданной по споту и положенной на депозит контрагентом по сделке до наступления срока платежа.

Методы страхования § Хеджирование – это процесс уменьшения риска возможных потерь. § Фирма может принять решение хеджировать все риски, § не хеджировать ничего § хеджировать что-то выборочно. § спекулировать осознано или нет

Методы страхования § Хеджирование – это процесс уменьшения риска возможных потерь. § Фирма может принять решение хеджировать все риски, § не хеджировать ничего § хеджировать что-то выборочно. § спекулировать осознано или нет

Методы страхования Существуют две операции хеджирования: § Хеджирование на повышение или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов: форвардных лил опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения курсов валют в будущем. Он позволяет установить покупную цену (т. е. курс валюты) намного раньше, чем будет приобретена валюта. § Хеджирование на понижение или хеджирование продажей – это биржевая операция с продажей срочных контрактов. Хеджер, осуществляющий хеджирование на понижение, предполагает осуществить в будущем продажу валюты и поэтому, продавая на бирже форвардный контракт или опцион, страхует себя от возможного снижения курса валюты в будущем.

Методы страхования Существуют две операции хеджирования: § Хеджирование на повышение или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов: форвардных лил опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения курсов валют в будущем. Он позволяет установить покупную цену (т. е. курс валюты) намного раньше, чем будет приобретена валюта. § Хеджирование на понижение или хеджирование продажей – это биржевая операция с продажей срочных контрактов. Хеджер, осуществляющий хеджирование на понижение, предполагает осуществить в будущем продажу валюты и поэтому, продавая на бирже форвардный контракт или опцион, страхует себя от возможного снижения курса валюты в будущем.

Методы страхования Срочные операции § § § § К конкретным методам хеджирования можно отнести: форвардные валютные операции; валютные фьючерсы; валютные опционы; операции СВОП; структурная балансировка активов и пассивов кредиторской и дебиторской задолженности; изменение срока платежа; кредитование и инвестирование в иностранной валюте; реструктуризация в валютной задолженности ; параллельные ссуды; лизинг; дисконтирование требований в иностранной валюте; использование «валютной корзины» ; самострахование;

Методы страхования Срочные операции § § § § К конкретным методам хеджирования можно отнести: форвардные валютные операции; валютные фьючерсы; валютные опционы; операции СВОП; структурная балансировка активов и пассивов кредиторской и дебиторской задолженности; изменение срока платежа; кредитование и инвестирование в иностранной валюте; реструктуризация в валютной задолженности ; параллельные ссуды; лизинг; дисконтирование требований в иностранной валюте; использование «валютной корзины» ; самострахование;

Процентный арбитраж § Процентный арбитраж – это сделка, сочетающая в себе § § конверсионную (обменную) и депозитарную операции с валютой, направленные на получение прибыли за счет разницы в процентных ставках по различным валютам. Процентный арбитраж имеет две формы: без форвардного покрытия с форвардным покрытием Процентный арбитраж без форвардного покрытием – это покупка валюты по текущему курсу с последующим размещением ее в депозит и обратной конверсией по текущему курсу по истечении срока депозита. Эта форма процентного арбитража связана с валютным риском. Процентный арбитраж с форвардным покрытия – это покупка валюты по текущему курсу, помещение ее в срочный депозит и одновременно продажа по форвардному курсу. Эта форма процентного арбитража не влечет за собой валютных рисков.

Процентный арбитраж § Процентный арбитраж – это сделка, сочетающая в себе § § конверсионную (обменную) и депозитарную операции с валютой, направленные на получение прибыли за счет разницы в процентных ставках по различным валютам. Процентный арбитраж имеет две формы: без форвардного покрытия с форвардным покрытием Процентный арбитраж без форвардного покрытием – это покупка валюты по текущему курсу с последующим размещением ее в депозит и обратной конверсией по текущему курсу по истечении срока депозита. Эта форма процентного арбитража связана с валютным риском. Процентный арбитраж с форвардным покрытия – это покупка валюты по текущему курсу, помещение ее в срочный депозит и одновременно продажа по форвардному курсу. Эта форма процентного арбитража не влечет за собой валютных рисков.

Валютный своп — это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования. Применительно к свопу дата исполнения более близкой сделки называется датой валютирования, а дата исполнения более удаленной по сроку обратной сделки — датой окончания свопа (maturity). Большая часть сделок валютный своп заключается до 1 года Если ближняя по дате конверсионная сделка является покупкой валюты (обычно базовой), а более удаленная — продажей валюты, такой своп называется «купил/продал» (buy and sell swap). Если же вначале осуществляется сделка по продаже валюты, а обратная ей сделка является покупкой валюты, этот своп будет называться «продал/купил» (sell and buy swap). чистый своп (pure swap валютный своп с одним контрагентом , конверсионные операции осуществляются с одним и тем же банком сконструированный своп (engineered swap). -своп- комбинация двух противоположных конверсионных сделок с разными датами валютирования на одинаковую сумму, заключенных с разными банками

Валютный своп — это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования. Применительно к свопу дата исполнения более близкой сделки называется датой валютирования, а дата исполнения более удаленной по сроку обратной сделки — датой окончания свопа (maturity). Большая часть сделок валютный своп заключается до 1 года Если ближняя по дате конверсионная сделка является покупкой валюты (обычно базовой), а более удаленная — продажей валюты, такой своп называется «купил/продал» (buy and sell swap). Если же вначале осуществляется сделка по продаже валюты, а обратная ей сделка является покупкой валюты, этот своп будет называться «продал/купил» (sell and buy swap). чистый своп (pure swap валютный своп с одним контрагентом , конверсионные операции осуществляются с одним и тем же банком сконструированный своп (engineered swap). -своп- комбинация двух противоположных конверсионных сделок с разными датами валютирования на одинаковую сумму, заключенных с разными банками

— здесь ближайшая дата валютирования") Виды валютных свопов по срокам Стандартные свопы (со спота) — здесь ближайшая дата валютирования — спот, дальняя на условиях форвард § Короткие однодневные свопы (до спота) — обе даты сделок, входящий в состав свопа, приходятся на даты со спота; например одна сделка идет в формате spot-tom, а вторая на второй рабочий день после заключения сделки (спот). § Форвардные свопы (после спота) — для них характерны сочетания двух сделок аутрайт, когда более близкая по сроку сделка заключается на условиях форвард (дата валютирования позже, чем спот), а обратная ей сделка заключается на условиях более позднего форварда.

Виды валютных свопов по срокам Стандартные свопы (со спота) — здесь ближайшая дата валютирования — спот, дальняя на условиях форвард § Короткие однодневные свопы (до спота) — обе даты сделок, входящий в состав свопа, приходятся на даты со спота; например одна сделка идет в формате spot-tom, а вторая на второй рабочий день после заключения сделки (спот). § Форвардные свопы (после спота) — для них характерны сочетания двух сделок аутрайт, когда более близкая по сроку сделка заключается на условиях форвард (дата валютирования позже, чем спот), а обратная ей сделка заключается на условиях более позднего форварда.

Валютный своп

Валютный своп