ТЕОРИЯ ФИРМЫ.pptx

- Количество слайдов: 14

В настоящей работе проводится финансовый анализ компании «Ростелеком» , российского лидера в области телекоммуникаций. ОАО «Ростелеком» предлагает широкий спектр телекоммуникационных услуг по всем регионам России в течение последних 20 лет: местной и дальней связи, широкополосного доступа в Интернет, цифрового телевидения, сотовой связи и т. д. На сегодняшний день его клиентами являются более ста миллионов человек, а также органы государственной власти, государственные учреждения и организации. Лидирующее положение на рынке удалось добиться за счёт активного процесса слияний и поглощений последнего десятилетия, в результате которого «Ростелекому» удалось присоединить себе большинство региональных компаний в данной сфере услуг. Так, в 2011 году, к компании присоединились еще 7 крупных игроков, что привело к многократному изменению финансовых показателей «Ростелекома» . По состоянию на начало 2012 года в компании работает 170, 2 тысячи сотрудников. Представлен баланс компании и отчёт о прибылях и убытках по состоянию на 2010 год, а также за два предшествующих года для более глубокого понимания возможных причин изменения показателей при дальнейшем анализе. Несмотря на наличие отчётности за 2011 год, в качестве объекта наблюдения выбран именно данный период, поскольку, как уже было сказано выше, в 2011 году компания прошла процесс реструктуризации, что внесло существенные изменения в показатели баланса. Тем не менее, стоит дополнительно учитывать тот факт, что на 2009 год приходится экономический кризис, который в свою очередь мог повлиять на появление проблемных точек в балансе. Также в приложении представлены таблицы актива и пассива агрегированного баланса, изменения его статей, структура баланса и отчёт о прибылях и убытках.

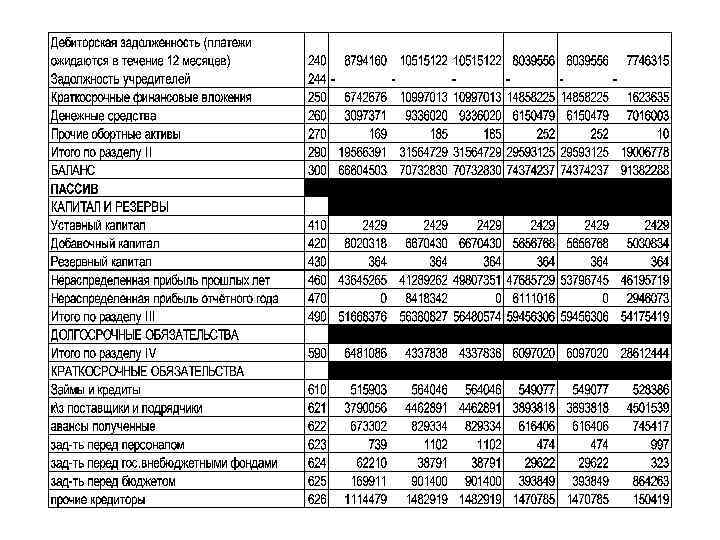

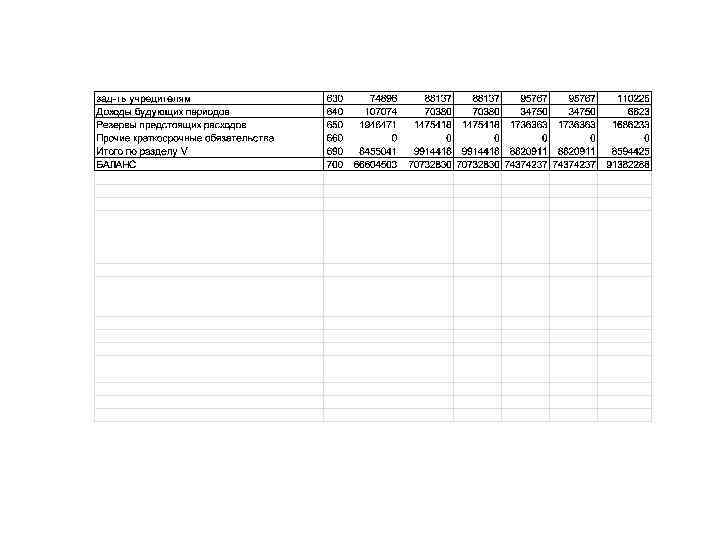

Исходный баланс

Первичный анализ баланса Среди проблемных точек активов компании «Ростелеком» , в первую очередь, необходимо подчеркнуть значительную долю дебиторской задолженности, которая не прекращает расти и достигает почти половины текущих активов компании. Возможно, за этим стоят естественные причины, однако эту проблему необходимо продиагностировать подробнее позднее, при расчёте оборотов дебиторской задолженности. Иным существенным моментом является возникновение в конце 2010 года незавершенного производства, величина которого в течение последних лет была равна нулю. Вероятнее всего, это связано с вложениями в процесс изготовления продукции. Отдельного внимания стоит уменьшение статьи «Незавершенное строительство» , которое, однако может быть объяснено ростом статьи «Основные средства» , правда, на большую величину. Изменение в абсолютном выражении данной статьи связано с закупкой оборудования, естественным процессом для данного типа компании, растущей активными темпами на этапе восстановления после кризиса. Данный вывод можно сделать также на основе информации о том, что показатель «Добавочный капитал» снижается, то есть увеличение основных средств не связано с их переоценкой.

Среди положительных моментов необходимо отметить незначительную долю запасов сырья и материалов, находящуюся на стабильном уровне, величина которых в абсолютном выражении, тем не менее, значительно снизилась. На основе анализа данных предшествующих лет можно сделать вывод о том, что компания избавляется от закупленных впрок или сверхнормативных запасов, накопленных накануне финансового кризиса конца 2008 года. Другим позитивным моментом является низкая и неизменная доля готовой продукции. К проблемным точкам в пассиве баланса можно отнести изменение доли уставного капитала, связанного исключительно с изменением добавочного капитала, при неизменного числе акций компании. Другим немаловажным моментом является сокращение в абсолютном выражении накопленного капитала, что подтверждается в ОПУ ростом убытков как основной причиной. Таким образом, в совокупности, собственный капитал также снижается, что не является положительным фактором. Однако он занимает значительную долю в пассиве баланса, что является индикатором устойчивости компании. Причём практически 90% от него составляет накопленный капитал, что может быть отражением успешной политики по управлению прибылью. В то же время стоит также сфокусироваться на позитивных обстоятельствах, относящихся к заемному капиталу. Так, необходимо отметить, что доля статьи расчета с бюджетами и внебюджетными фондами, равно как и расчёта по заработной плате остаются на низком уровне и не претерпевают существенных изменений. Здесь же важно упомянуть положительное значение ЧОК на протяжении всего периода наблюдения как важный фактор ликвидности, которое, тем не менее, сокращается.

Агрегированный баланс

Структура баланса

Изменение баланса

Расчет спец. коэффициентов

Анализ оборачиваемости Коэффициент оборачиваемости текущих активов по сравнению с прошлым годом возрос с 2 до 2, 6, составив 140 дней. Данные по авансам поставщикам не нашли отражение в отчётности. Наименее продолжительным среди всех составляющих затратного цикла является период оборота готовой продукции, в то время как период оборота дебиторской задолженности равен 47, 5 дней из суммарный 49, 4. Как уже было указано, дебиторская задолженность является первостепенной негативной точкой актива агрегированного баланса, причиной чего может быть слабость договорной базы при работе с клиентами-дебиторами или иные проблемы, возникшие с дебиторами. Тем не менее, стоит признать, что период оборачиваемости дебиторской задолженности значительно снизился – почти на 8 дней. Продолжительности кредитного цикла недостаточно для покрытия даже периода дебиторской задолженности, поэтому длина чистого цикла равна 11 дням. Таким образом, компании для финансирования своей деятельности необходимо привлекать заёмные средства, поскольку возможности привлекать внутренние источники отсутствует. Тем не менее, нельзя сказать, что длина периода чистого цикла создает значительные проблемы с оборотными средствами. Однако на фоне успешной деятельности служб снабжения и маркетинга, а также налаженного процесса производства, отсутствие затоваривания, можно с уверенностью утверждать, что единственной проблемой является недоработка отдела сбыта по взысканию дебиторской задолженности.

Анализ ликвидности Поскольку предприятие имеет регулярную оплату счетов поставщиков, для расчёта допустимого уровня общей ликвидности используется менее жесткий вариант расчёта. В течение периода наблюдения на начало и конец года значения коэффициентов ликвидности более чем в 2 раза превышают минимально допустимый порог. Таким образом, можно признать, что предприятие является платежеспособным, то есть способно погашать краткосрочные обязательства за счёт текущих активов и не нуждается в оптимизации рычагов ликвидности. Однако на отчётную дату общая ликвидность компании снизилась, что объясняется снижающимся значением ЧОК и может являться сигналом ухудшения структуры активов «Ростелекома» .

Анализ финансовой устойчивости Показатель коэффициента автономии превышает единицу в течение периода наблюдения, что является необходимым условием его устойчивости. Более того, он также превышает минимально допустимый порог для данного индикатора, что лишний раз подтверждает полученный результат. Тем не менее, на основе коэффициента Альтмана, рассчитанного для котирующейся компании, которой и является «Ростелеком» можно судить о том, что вероятность банкротства компании существенного возросла за последние два года с низкой до высокой, что сопровождается и снижением коэффициента автономии как отражения финансовой устойчивости предприятия. Руководству компании срочно необходимо обратить внимание на структуру пассивов баланса.

ТЕОРИЯ ФИРМЫ.pptx