касса для ЭК.pptx

- Количество слайдов: 29

v КАССА – денежная наличность предприятия v СЧЁТ –- учётная запись организации, для отражения хозяйственных операций, учета имущества и источников имущества;

v КАССА – денежная наличность предприятия v СЧЁТ –- учётная запись организации, для отражения хозяйственных операций, учета имущества и источников имущества;

Сальдо на начало периода - остаток по счёту на начало периода. Сальдо на конец периода Сальдо конечное — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Сальдо на начало периода - остаток по счёту на начало периода. Сальдо на конец периода Сальдо конечное — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

ЧТО ТАКОЕ ДЕБЕТ? o Дебет — левая сторона бухгалтерского счета. Происходит от лат. debet, что означает «он должен» . В латыни для этого термина используется слово debitum — «долг» .

ЧТО ТАКОЕ ДЕБЕТ? o Дебет — левая сторона бухгалтерского счета. Происходит от лат. debet, что означает «он должен» . В латыни для этого термина используется слово debitum — «долг» .

ЧТО ТАКОЕ КРЕДИТ? o Кредит — правая сторона бухгалтерского счета. o Счет делится на две части (дебет и кредит) для того, чтобы бухгалтер мог вести раздельный учет увеличения и уменьшения имущества предприятия и источников имущества.

ЧТО ТАКОЕ КРЕДИТ? o Кредит — правая сторона бухгалтерского счета. o Счет делится на две части (дебет и кредит) для того, чтобы бухгалтер мог вести раздельный учет увеличения и уменьшения имущества предприятия и источников имущества.

Виды счетов: o АКТИВНЫЙ: Счёт бухгалтерского учёта, предназначенный для учёта состояния, движения и изменения хозяйственных средств. На активных счетах отображена информация о средствах или имуществе предприятия (в денежном эквиваленте), которые имеются в распоряжении организации.

Виды счетов: o АКТИВНЫЙ: Счёт бухгалтерского учёта, предназначенный для учёта состояния, движения и изменения хозяйственных средств. На активных счетах отображена информация о средствах или имуществе предприятия (в денежном эквиваленте), которые имеются в распоряжении организации.

На активных счетах: o Начальное сальдо записывается по дебету счёта o Записи, характеризующие увеличение хозяйственных средств записываются по дебету счёта o Записи, характеризующие уменьшение хозяйственных средств записываются по кредиту счёта o Конечное сальдо записывается по дебету счёта

На активных счетах: o Начальное сальдо записывается по дебету счёта o Записи, характеризующие увеличение хозяйственных средств записываются по дебету счёта o Записи, характеризующие уменьшение хозяйственных средств записываются по кредиту счёта o Конечное сальдо записывается по дебету счёта

Схема ведения активного счета: o Где Ск = Сн + Обд - Обк Д К Сн Од Ск Ок

Схема ведения активного счета: o Где Ск = Сн + Обд - Обк Д К Сн Од Ск Ок

o ПАССИВНЫЙ : Счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников средств предприятия. На пассивных счетах отображаются операции, имеющие сумму средств предприятия (активов предприятия), а также операции, изменяющие состав долгов (перемещение средств между двумя пассивными счетами, например, удержание налогов и зарплаты).

o ПАССИВНЫЙ : Счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников средств предприятия. На пассивных счетах отображаются операции, имеющие сумму средств предприятия (активов предприятия), а также операции, изменяющие состав долгов (перемещение средств между двумя пассивными счетами, например, удержание налогов и зарплаты).

На пассивных счетах: o Начальное сальдо записывается по кредиту счёта o Записи, характеризующие увеличение источника средств записываются по кредиту счёта o Записи, характеризующие уменьшение источника средств записываются по дебету счёта o Конечное сальдо записывается по кредиту счёта

На пассивных счетах: o Начальное сальдо записывается по кредиту счёта o Записи, характеризующие увеличение источника средств записываются по кредиту счёта o Записи, характеризующие уменьшение источника средств записываются по дебету счёта o Конечное сальдо записывается по кредиту счёта

Схема ведения пассивного счета: Д К Сн Где Ск = Сн + Обк - Обд Од Ок Ск

Схема ведения пассивного счета: Д К Сн Где Ск = Сн + Обк - Обд Од Ок Ск

Документы на основании которых деньги поступают в кассу предприятия: o Наличные деньги поступают в кассу организации: с банковских счетов o o o организации от покупателей (выручка от продаж) от продажи имущества от подотчетных лиц (возврат неиспользованных сумм) в оплату за денежные документы от сотрудников организации (возврат займов, возмещение ущерба) от учредителей (внесение уставного капитала) и т. д.

Документы на основании которых деньги поступают в кассу предприятия: o Наличные деньги поступают в кассу организации: с банковских счетов o o o организации от покупателей (выручка от продаж) от продажи имущества от подотчетных лиц (возврат неиспользованных сумм) в оплату за денежные документы от сотрудников организации (возврат займов, возмещение ущерба) от учредителей (внесение уставного капитала) и т. д.

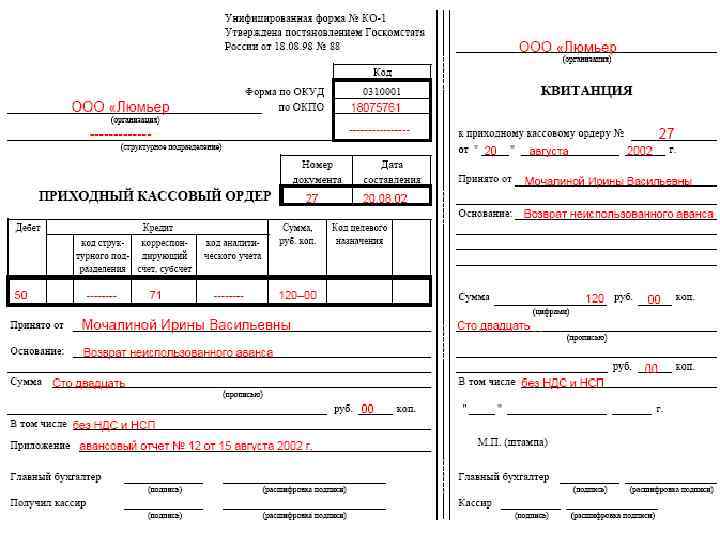

Операции по поступлению денежных средств в кассу оформляются унифицированным первичным документом - Приходным кассовым ордером (форма КО-1). Бухгалтер выписывает (оформляет на компьютере) 1 экземпляр приходного кассового ордера. Отрывную часть (квитанцию) необходимо заверить печатью и выдать лицу, внесшему деньги в кассу. Выписанный приходный ордер регистрируется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), и подшивается к отчету кассира (отрывной лист Кассовой книги).

Операции по поступлению денежных средств в кассу оформляются унифицированным первичным документом - Приходным кассовым ордером (форма КО-1). Бухгалтер выписывает (оформляет на компьютере) 1 экземпляр приходного кассового ордера. Отрывную часть (квитанцию) необходимо заверить печатью и выдать лицу, внесшему деньги в кассу. Выписанный приходный ордер регистрируется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), и подшивается к отчету кассира (отрывной лист Кассовой книги).

Строка Содержание Номер документа Номер по порядку Дата составления Дата получения денег Дебет Счет 50 Код структурного подразделения Заполняют обособленные подразделения организации согласно присвоенным им кодам Корреспондирующий счет Счет в кредит которого относится поступившая сумма Код аналитического учета Код по системе аналитического учета Сумма поступивших денежных средств (цифрами) Код целевого назначения Заполняется, если в кассу поступили деньги в порядке целевого финансирования (в основном для некоммерческих организаций) Принято от ФИО физического или наименование юридического лица, вносящего деньги Основание Содержание операции по поступлению денег (например: "поступила выручка от продаж", "поступили деньги из банка" и т. д. ) Сумма поступивших денег - прописью с большой буквы, пустое место прочеркивается В том числе Ставка и сумма (цифрами) налога НДС (если операция не облагается НДС - "без налога НДС") Приложение Реквизиты документа (название, номер и дата) по которому поступили деньги (договор, корешок банка, счет-фактура и т. д. )

Строка Содержание Номер документа Номер по порядку Дата составления Дата получения денег Дебет Счет 50 Код структурного подразделения Заполняют обособленные подразделения организации согласно присвоенным им кодам Корреспондирующий счет Счет в кредит которого относится поступившая сумма Код аналитического учета Код по системе аналитического учета Сумма поступивших денежных средств (цифрами) Код целевого назначения Заполняется, если в кассу поступили деньги в порядке целевого финансирования (в основном для некоммерческих организаций) Принято от ФИО физического или наименование юридического лица, вносящего деньги Основание Содержание операции по поступлению денег (например: "поступила выручка от продаж", "поступили деньги из банка" и т. д. ) Сумма поступивших денег - прописью с большой буквы, пустое место прочеркивается В том числе Ставка и сумма (цифрами) налога НДС (если операция не облагается НДС - "без налога НДС") Приложение Реквизиты документа (название, номер и дата) по которому поступили деньги (договор, корешок банка, счет-фактура и т. д. )

o денежный документ, которым оформляется кассовая операция по приему наличных денег предприятиями, организациями, учреждениями.

o денежный документ, которым оформляется кассовая операция по приему наличных денег предприятиями, организациями, учреждениями.

o Порядок заполнения. Из Указаний по применению и заполнению форм первичной учетной документации по учету кассовых операций приведем несколько основополагающих моментов, касающихся порядка заполнения приходного кассового ордера: o - приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным; o - квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе;

o Порядок заполнения. Из Указаний по применению и заполнению форм первичной учетной документации по учету кассовых операций приведем несколько основополагающих моментов, касающихся порядка заполнения приходного кассового ордера: o - приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным; o - квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе;

o - в приходном кассовом ордере и квитанции к нему указываются: по строке "Основание" - содержание хозяйственной операции; по строке "В том числе" - сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись "Без налога (НДС)"; o - в приходном кассовом ордере по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления; o - в графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства.

o - в приходном кассовом ордере и квитанции к нему указываются: по строке "Основание" - содержание хозяйственной операции; по строке "В том числе" - сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись "Без налога (НДС)"; o - в приходном кассовом ордере по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления; o - в графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства.

Приход денежных средств в кассу из банка o Как известно, приход наличных денег одной организации от другой оформляется следующим образом. На сумму полученных наличных денег бухгалтер организации пробивает кассовый чек и, кроме того, выписывает приходный кассовый ордер. o Такой порядок применяется по требованию налоговых органов. Они исходят из того, что организации, получая наличные деньги, обязаны пробивать кассовый чек на основании Закона № 54 -ФЗ. Напомним, в этом законе говорится, что наличные денежные расчеты за реализованные товары (выполненные работы, оказанные услуги) должны осуществляться с применением контрольно-кассовой техники (ККТ). При этом покупателям независимо от того, гражданин это или организация, надо выдавать кассовые чеки.

Приход денежных средств в кассу из банка o Как известно, приход наличных денег одной организации от другой оформляется следующим образом. На сумму полученных наличных денег бухгалтер организации пробивает кассовый чек и, кроме того, выписывает приходный кассовый ордер. o Такой порядок применяется по требованию налоговых органов. Они исходят из того, что организации, получая наличные деньги, обязаны пробивать кассовый чек на основании Закона № 54 -ФЗ. Напомним, в этом законе говорится, что наличные денежные расчеты за реализованные товары (выполненные работы, оказанные услуги) должны осуществляться с применением контрольно-кассовой техники (ККТ). При этом покупателям независимо от того, гражданин это или организация, надо выдавать кассовые чеки.

o Приходный кассовый ордер продавцы должны выписывать, руководствуясь пунктом 13 Порядка, который после принятия Закона № 54 -ФЗ по-прежнему продолжает действовать. В этом пункте предусмотрено, что прием наличных денег кассами предприятий производится по приходным кассовым ордерам. Ордера должны быть подписаны главным бухгалтером или лицом, на это уполномоченным распоряжением руководителя предприятия. o Таким образом, при расчетах между организациями на сумму полученных наличных денег обязательно пробивается кассовый чек и выписывается приходный кассовый ордер. Но, соблюдая эти правила, организации, по сути, должны отражать поступившие наличные деньги в кассовой книге два раза. o Первый раз они записывают полученную сумму в кассовой книге на основании приходного кассового ордера, а второй — после снятия Z-отчета с ККТ.

o Приходный кассовый ордер продавцы должны выписывать, руководствуясь пунктом 13 Порядка, который после принятия Закона № 54 -ФЗ по-прежнему продолжает действовать. В этом пункте предусмотрено, что прием наличных денег кассами предприятий производится по приходным кассовым ордерам. Ордера должны быть подписаны главным бухгалтером или лицом, на это уполномоченным распоряжением руководителя предприятия. o Таким образом, при расчетах между организациями на сумму полученных наличных денег обязательно пробивается кассовый чек и выписывается приходный кассовый ордер. Но, соблюдая эти правила, организации, по сути, должны отражать поступившие наличные деньги в кассовой книге два раза. o Первый раз они записывают полученную сумму в кассовой книге на основании приходного кассового ордера, а второй — после снятия Z-отчета с ККТ.

o Чтобы избежать двойного отражения поступивших сумм, вести учет в кассовой книге надо следующим образом. После снятия Z-отчета с ККТ выручку в кассовой книге нужно отражать за минусом сумм, на которые уже выписан приходный кассовый ордер и которые в ней уже записаны. Именно такой выход предлагают в своих письмах налоговые органы. o Нарушать этот порядок, то есть оформлять приход денег только одним из названных выше документов, по ряду причин нельзя. Так, если бухгалтер заполнит приходный кассовый ордер, но не выдаст кассовый чек, то в этом случае он нарушит законодательство о применении ККТ. Статьей 14. 5 Ко. АП РФ за такое деяние предусмотрен административный штраф. Его размер составляет от 3000 до 4000 руб. для должностных лиц и от 30 000 до 40 000 руб. для организаций.

o Чтобы избежать двойного отражения поступивших сумм, вести учет в кассовой книге надо следующим образом. После снятия Z-отчета с ККТ выручку в кассовой книге нужно отражать за минусом сумм, на которые уже выписан приходный кассовый ордер и которые в ней уже записаны. Именно такой выход предлагают в своих письмах налоговые органы. o Нарушать этот порядок, то есть оформлять приход денег только одним из названных выше документов, по ряду причин нельзя. Так, если бухгалтер заполнит приходный кассовый ордер, но не выдаст кассовый чек, то в этом случае он нарушит законодательство о применении ККТ. Статьей 14. 5 Ко. АП РФ за такое деяние предусмотрен административный штраф. Его размер составляет от 3000 до 4000 руб. для должностных лиц и от 30 000 до 40 000 руб. для организаций.

o А если бухгалтер, напротив, выдаст кассовый чек, но не заполнит приходный кассовый ордер? Тогда банк, обслуживающий эту организацию, может расценить отсутствие этого документа как неоприходование в кассу денежной наличности. Дело в том, что действующий порядок требует проверять соблюдение правил работы с денежной наличностью и ведения кассовых операций. При проверке банки руководствуются пунктом 13 Порядка. В нем установлено, что принимать деньги в кассу организации должны по приходному кассовому ордеру. o Штрафовать организацию за это нарушение будет не банк. На основании полученных из банка сведений штраф за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций взимают налоговые органы. В соответствии со статьей 15. 1 Ко. АП РФ они имеют право оштрафовать организацию на сумму от 40 000 до 50 000 руб. , а ее должностных лиц на сумму от 4000 до 5000 руб. Организациям же в этом случае придется доказывать, что на самом деле нарушения нет. Поэтому, чтобы не допускать нареканий со стороны контролирующих органов, принимая наличные деньги от организации, надо выдать ей и приходный кассовый ордер, и чек.

o А если бухгалтер, напротив, выдаст кассовый чек, но не заполнит приходный кассовый ордер? Тогда банк, обслуживающий эту организацию, может расценить отсутствие этого документа как неоприходование в кассу денежной наличности. Дело в том, что действующий порядок требует проверять соблюдение правил работы с денежной наличностью и ведения кассовых операций. При проверке банки руководствуются пунктом 13 Порядка. В нем установлено, что принимать деньги в кассу организации должны по приходному кассовому ордеру. o Штрафовать организацию за это нарушение будет не банк. На основании полученных из банка сведений штраф за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций взимают налоговые органы. В соответствии со статьей 15. 1 Ко. АП РФ они имеют право оштрафовать организацию на сумму от 40 000 до 50 000 руб. , а ее должностных лиц на сумму от 4000 до 5000 руб. Организациям же в этом случае придется доказывать, что на самом деле нарушения нет. Поэтому, чтобы не допускать нареканий со стороны контролирующих органов, принимая наличные деньги от организации, надо выдать ей и приходный кассовый ордер, и чек.

- применяется для документального учета и оформления выдачи наличных") o Расходный кассовый ордер (РКО) - применяется для документального учета и оформления выдачи наличных денег из кассы организации.

o Расходный кассовый ордер (РКО) - применяется для документального учета и оформления выдачи наличных денег из кассы организации.

") ЗАДАНИЕ 1. Заполнить приходный кассовый ордер по образцу, используя следующие данные: ООО «Лидер» (продавец) заключило договор купли-продажи с ООО «Норд» (покупателем) по реализации мебельной продукции на сумму 5 000 рублей. Деньги в кассу предприятия ООО «Лидер» поступили 03. 12. 2011 г. Недостающие данные взять произвольно.

ЗАДАНИЕ 1. Заполнить приходный кассовый ордер по образцу, используя следующие данные: ООО «Лидер» (продавец) заключило договор купли-продажи с ООО «Норд» (покупателем) по реализации мебельной продукции на сумму 5 000 рублей. Деньги в кассу предприятия ООО «Лидер» поступили 03. 12. 2011 г. Недостающие данные взять произвольно.

ООО «Лидер» Общество с Ограниченной Ответственностью «Лидер» 3 150 03. 12. 11 150 Декабрь 2011 ООО «Норт» Реализация мебели 5000 00 Пять тысяч 50 - 51 ООО «Норд» Реализация мебели - 00 без НДС 5000 Пять тысяч рублей 5000 00 без НДС Иванова И. И. Смирнова И. И.

ООО «Лидер» Общество с Ограниченной Ответственностью «Лидер» 3 150 03. 12. 11 150 Декабрь 2011 ООО «Норт» Реализация мебели 5000 00 Пять тысяч 50 - 51 ООО «Норд» Реализация мебели - 00 без НДС 5000 Пять тысяч рублей 5000 00 без НДС Иванова И. И. Смирнова И. И.

2. Заполнить расходный кассовый ордер по образцу, используя следующие данные: ООО «Лидер» выдало из кассы предприятия своему сотруднику Иванову Ивановичу сумму 2 000 рублей, для прохождения курсов повышения квалификации. Деньги из кассы предприятия получены Ивановым И. И. 03. 12. 2011 г. Недостающие данные взять произвольно.

2. Заполнить расходный кассовый ордер по образцу, используя следующие данные: ООО «Лидер» выдало из кассы предприятия своему сотруднику Иванову Ивановичу сумму 2 000 рублей, для прохождения курсов повышения квалификации. Деньги из кассы предприятия получены Ивановым И. И. 03. 12. 2011 г. Недостающие данные взять произвольно.

Общество с Ограниченной Ответветственностью «Лидер» 03. 12. 11 13 51 Иванову Ивановичу 50 2000 Обучение на курсах повышения квалификации Две тысячи рублей 2000 ООО «Лидер» 00 Соловьев И. И. Иванова И. М. 30 00 Две тысячи Декабрь 2011 Паспорт серия 6302 № 112640 Ирбитским ГРОВД Свердловской обл. 25. 11. 2005 г. Смирнова И. И.

Общество с Ограниченной Ответветственностью «Лидер» 03. 12. 11 13 51 Иванову Ивановичу 50 2000 Обучение на курсах повышения квалификации Две тысячи рублей 2000 ООО «Лидер» 00 Соловьев И. И. Иванова И. М. 30 00 Две тысячи Декабрь 2011 Паспорт серия 6302 № 112640 Ирбитским ГРОВД Свердловской обл. 25. 11. 2005 г. Смирнова И. И.