орозалиева жб.pptx

- Количество слайдов: 14

v. Формирование и распределение прибыли банков Исполнитель: Орозалиева Жаннета Бакытовна Руководитель: Сычева Александра Ильинична

v. Основания выбранной темы v Актуальность исследуемой проблемы заключается в том, что без грамотного анализа результатов финансовой банковской деятельности и выявления факторов, влияющих на эту деятельность невозможно повысить уровень получаемой прибыли и рентабельности. v Объектом данной работы является формирование и распределение прибыли банков. v Предметом исследования является финансовый результат деятельности коммерческого банка, методы и инструменты его оценки, а также процесс управления доходами коммерческого банка.

v. Актуальность определила цель v Целью данной работы является обобщение методических и теоретических основ и разработка практических рекомендаций относительно управления доходами коммерческого банка в современных рыночных условиях хозяйствования с целью оптимизации эффективности деятельности коммерческого банка.

v. Основные задачи данной работы 1. Определить сущность и структуру доходов коммерческого банка; 2. Раскрыть систему управления прибылью коммерческого банка 3. Исследовать методику оценки и регулирования уровня прибыли коммерческого банка.

v v Прибыль банка – это финансовый результат, характеризующий эффективность его деятельности. v Балансовая прибыль банка – это полная прибыль банка от всех видов банковских операций. v Чистая прибыль банка образуется после уплаты из валовой прибыли законодательно установленных налогов.

v Формирование и распределение прибыли банка Доходы Расходы Балансовая прибыль Налоги Чистая прибыль Доходы (расходы) относящий на финансовый результат Чистая прибыль, относящаяся в распоряжении банка Фонды специального назначения Дивиденды Нераспределенная прибыль

Балансовая прибыль отражает лишь промежуточный финансовый результат деятельности банка в отчетном периоде. Конечным финансовым результатом является чистая прибыль коммерческого банка, предоставляющая собой остаток доходов банка после покрытия всех расходов, в том числе и непредвиденных, формирование резерва, уплаты налогов из прибыли.

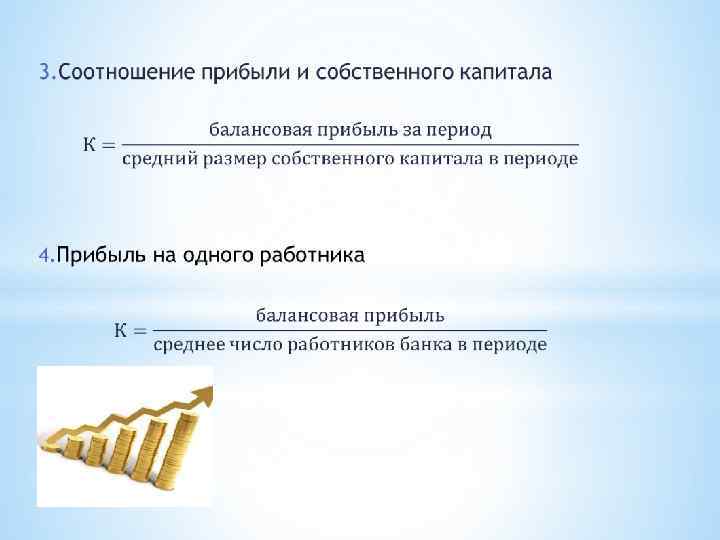

представляет собой расчета ключевого показателя эффективности деятельности")

v v Формула Дюпона (Du. Pont formula) представляет собой расчета ключевого показателя эффективности деятельности – рентабельности собственного капитала (ROA) – через три концептуальные составляющие: рентабельность продаж, оборачиваемость активов и финансовый леверидж. -коэффициент рентабельности совокупного капитала -рентабельность продаж -ресурсоотдача

Суть этой методики сводится к разложению формулы расчета доходности собственного капитала на факторы, влияющие на эту доходность. Анализ ведется на основании полученных расчетных коэффициентов. От того, какой из показателей влияет на доходность собственного капитала больше всего, и будет зависеть оценка и рекомендации по улучшению эффективности деятельности банка для максимизации доходности собственного капитала.

v

v v. Эффективность – это достижение каких-либо определенных результатов с минимально возможными издержками или получение максимально возможного объема продукции из данного количества ресурсов. Для оценки эффективности большинства управленческих решений применяют финансовые показатели, следовательно, финансовый анализ является одним из основных условий обеспечения качества и эффективности принимаемых управленческих решений.

v По итогам работы можно сделать следующие выводы. Прибыль коммерческого банка – это финансовый результат деятельности банка в виде превышения доходов над расходами. Конечный финансовый результат деятельности кредитной организации определяется по итогам квартала и года. Банк обладает полной хозяйственной самостоятельностью в вопросах распределения чистой прибыли.

v

орозалиева жб.pptx