033 Затраты на пр-во.ppt

- Количество слайдов: 165

В число особо значимых показателей эффективности общественного производства входит себестоимость продукции

Этот индикатор наиболее чутко реагирует на ситуацию, которая складывается на отдельных предприятиях, в производстве отдельных видов изделий, в целых отраслях и народно-хозяйственном комплексе в целом

разработка и совершенствование системы показателей, характеризующих уровень")

Важнейшими задачами статистики себестоимости продукции являются: 1) разработка и совершенствование системы показателей, характеризующих уровень и динамику себестоимости

контроль и анализ динамики себестоимости; 3) изучение структуры себестоимости; 4) выявление резервов снижения")

2) контроль и анализ динамики себестоимости; 3) изучение структуры себестоимости; 4) выявление резервов снижения себестоимости

Деятельность любой организации всех форм собственности и хозяйствования связана с определенными издержками. При этом предприятия, занимающиеся производственной деятельностью, определяют издержки производства, а предприятия, осуществляющие сбытовую, снабженческую и торгово-посредническую деятельность, – издержки обращения

Издержки производства – это совокупные затраты живого и овеществленного труда в процессе производства продукта и его доведения из сферы производства до сферы потребления.

Себестоимость продукции можно также трактовать как выраженные в стоимостной форме текущие затраты предприятия на производство и реализацию продукции. Себестоимость является частью цены товара, в которую входят затраты, связанные:

непосредственно с производством (сырье, материалы, полуфабрикаты и приобретенные изделия, топливо, энергия и т.")

1) непосредственно с производством (сырье, материалы, полуфабрикаты и приобретенные изделия, топливо, энергия и т. п. ); 2) с обслуживанием производственного процесса и его управлением; 3) с оплатой труда и отчислениями на социальное страхование, а также платежи по обязательному медицинскому и имущественному страхованию

с затратами на ремонт основных производственных фондов; 5) с амортизационными отчислениям на полное")

4) с затратами на ремонт основных производственных фондов; 5) с амортизационными отчислениям на полное восстановление (реновацию) основных фондов; 6) с расходами на реализацию продукции

производства необходимо различать себестоимость всей изготовленной продукции – общую величину")

При изучении издержек (затрат) производства необходимо различать себестоимость всей изготовленной продукции – общую величину затрат на ее производство, себестоимость единицы продукции – индивидуальную, если речь идет о затратах на производство только одного изделия

и среднюю, определяемую делением общей суммы затрат на объем произведенной продукции.

Практически индивидуальная себестоимость единицы продукции может быть определена в единичном производстве, при производстве индивидуального агрегата. Во всех остальных случаях для анализа используются данные средней себестоимости

В практике учета и статистики различают два основных вида себестоимости: производственную, охватывающую только затраты, связанные с процессом производства продукции, начиная с момента запуска сырья в производство

заканчивая сдачей изделий на склад готовой продукции, и полную, включающую производственную себестоимость и затраты, связанные с хранением и реализацией готовой продукции (коммерческие расходы – затраты на упаковку, хранение, погрузку, транспортировку и рекламу)

Следует отметить, что в России действует постановление о составе затрат по производству и реализации продукции (работ и услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогооблагаемой прибыли

Основным нормативным документом для организации учета издержек производства и обращения является Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли

Данное положение распространяется на все предприятия и организации, занимающиеся предпринимательской деятельностью вне зависимости от вида занятий (производство продукции или производство услуг)

С переходом от централизованного планирования к рыночной экономике контроль за формированием фактической себестоимости продукции (работ, услуг) значительно сократился и сосредоточился на аспектах, связанных с налогообложением

Документация в основном отражает не собственно затраты на производство, а порядок определения себестоимости продукции (работ, услуг) для целей налогообложения

В связи с этим различают фактическую себестоимость и себестоимость в целях обложения налогом на прибыль. Государство сохраняет за собой право регулировать порядок отнесения затрат на себестоимость продукции для целей налогообложения. В фактическую себестоимость включаются все затраты, связанные с производством и реализацией продукции

Для целей налогообложения фактические затраты корректируются с учетом утвержденных в установленном порядке нормативов. Однако в современных условиях достоверная информация о фактической себестоимости играет в экономическом анализе особое значение, поскольку позволяет обеспечить базу для ценообразования, определить потенциальные финансовые результаты

Снижение фактических затрат ведет к увеличению прибыли. Затраты влияют на уровень рентабельности производства, окупаемость капиталовложений, повышение конкурентоспособности и т. п.

, их структуре и динамике используется для проведения макроэкономических расчетов")

Информация об уровнях издержек (затратах), их структуре и динамике используется для проведения макроэкономических расчетов в рамках СНС. В частности, снижение затрат влияет на рост ВВП и НД

В связи с этим для контроля за рациональным использованием и анализом затрат их группируют по различным признакам классификации:

l по экономическим элементам, l целевому назначению, l характеру связи с объемом производства, l отнесению на себестоимость, l отношению к технологическому процессу производства. l возможна и другая классификация (схема 3)

Классификация затрат на производство продукции Схема 3 Затраты на производство Признаки классификации По экономическому По месту содержанию (по возникновения и экономическим направлению (по элементам) статьям калькуляции)

Отчисления на Расходы по Общепроиз социальные")

По месту возникновения и направлению (по статьям калькуляции) Отчисления на Расходы по Общепроиз социальные содержанию водственны нужды оборудования е Услуги Расходы на Сырье, производствен оплату труда, материалы, ного характера связанного с покупные сторонних производство изделия и организаций м продукции полуфабрик (работ, услуг) аты Общехозяйств Коммерческие Потери от енные брака

Признаки классификации По отношению к По связи с По технологическо объемом способу му прогрессу производства распреде ления Основные расходы Накладные расходы Условно. Прямые постоянные Условно. Косвенные переменные

Все организации, независимо от форм собственности и хозяйствования, а также ведомственных подчинений, обязаны предоставить информацию о затратах в разрезе следующих экономических элементов:

стоимость материальных затрат (за вычетом возвратных отходов); 2) затраты на оплату труда; 3)")

1) стоимость материальных затрат (за вычетом возвратных отходов); 2) затраты на оплату труда; 3) амортизация основных фондов; 4) прочие расходы

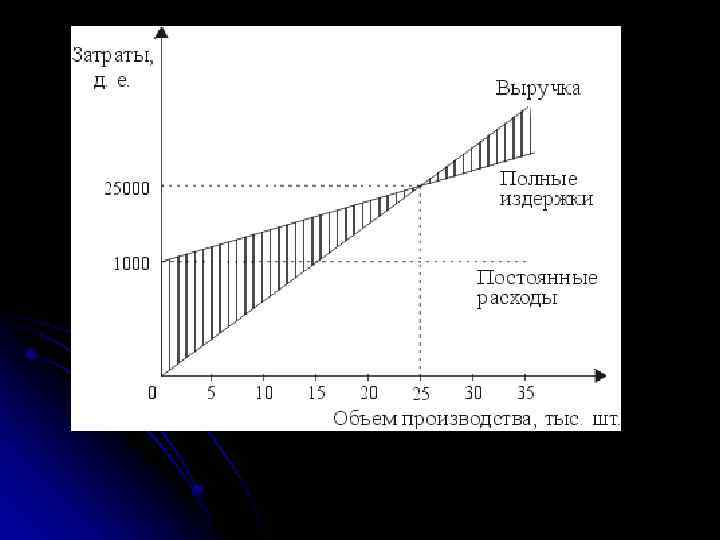

Практическое использование результатов классификации расходов предприятия по принципу зависимости от объема производства состоит в возможности прогнозирования прибыли исходя из предполагаемого состояния расходов, а также определения для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность

Величину выручки от реализации, при которой предприятие будет в состоянии покрыть все свои расходы без получения прибыли, принято называть критическим объемом производства

Для его определения может использоваться следующая формула: Pq = Иперемен + Ипост + Пр

где Pq – выручка от реализации (P – рыночная цена, q – физический объем продукции); Иперемен – переменные издержки; Ипост – постоянные издержки; Пр – прибыль

по самому принципу их определения находятся в непосредственной зависимости от")

Поскольку переменные расходы (Иперемен) по самому принципу их определения находятся в непосредственной зависимости от объема реализации, можно записать, что Иперемен = zq где z – себестоимость единицы продукции

Тогда Pq = zq + Ипост + Пр. Поскольку по определению критическим считают объем, при котором выручка равна полным затратам (без прибыли), то формула определения критического объема примет следующий вид: Pq = zq + Ипост.

Тогда

Допустим, предприятие производит продукцию одного наименования, спрос на которую эластичен. Если рыночная цена на продукцию за отчетный период остается стабильной и составляет 100 руб. за единицу

переменные расходы – 60 руб. в расчете на одно изделие, общая величина постоянных расходов – 1000 тыс. руб. , тогда объем продукции, при котором предприятие покроет затраты без выручки, будет равен шт. , или 2500 тыс. руб.

Таким образом, реализовав 25000 тыс. изделий на сумму 2500 тыс. руб. , предприятие полностью покроет свои затраты (рис. 2).

Показатели уровня и динамики издержек производства

При анализе структуры себестоимости по калькуляционным статьям обычно определяется отклонение по каждой статье (фактически по сравнению с заданием, на фактический выпуск продукции), а также устанавливается влияние изменения по каждой статье на общее изменение всей себестоимости товарной продукции

Более подробному анализу подвергается себестоимость единицы продукции. Она определяется путем деления общей суммы затрат на производство данного изделия на количество выпущенных изделий.

Общепринятая символика обозначения себестоимости изделия – z (z 0, z пр и z 1 – соответственно их уровни в предыдущем периоде, прогнозируемый и фактический)

индекс прогнозируемого (ожидаемого) изменения себестоимости единицы")

На основе этих уровней строятся следующие соотношения: 1) индекс прогнозируемого (ожидаемого) изменения себестоимости единицы продукции:

абсолютное изменение себестоимости единицы продукции по прогнозируемым расчетам (насколько дешевле или дороже по")

2) абсолютное изменение себестоимости единицы продукции по прогнозируемым расчетам (насколько дешевле или дороже по прогнозу должен обходиться организации выпуск изделия в отчетном периоде по сравнению с базисным):

индекс выполнения прогнозируемого изменения себестоимости единицы продукции:")

3) индекс выполнения прогнозируемого изменения себестоимости единицы продукции:

абсолютное изменение себестоимости единицы продукции по сравнению с прогнозом:")

4) абсолютное изменение себестоимости единицы продукции по сравнению с прогнозом:

индекс динамики себестоимости единицы продукции (изменение единицы продукции в текущем периоде по сравнению")

5) индекс динамики себестоимости единицы продукции (изменение единицы продукции в текущем периоде по сравнению с предыдущим):

абсолютное изменение себестоимости единицы продукции в отчетном периоде по сравнению с предыдущим:")

6) абсолютное изменение себестоимости единицы продукции в отчетном периоде по сравнению с предыдущим:

существует взаимосвязь, которая проявляется в том, что")

Между индивидуальными индексами себестоимости единицы продукции (изделия) существует взаимосвязь, которая проявляется в том, что индекс динамики себестоимости представляет собой произведение индексов прогнозируемого изменения себестоимости и выполнения прогноза по ее изменению:

Сохраняется взаимосвязь и по абсолютным разностям:

Экономия, предусмотренная прогнозом, рассчитывается по количеству ожидаемого выпуска изделий, а сверхплановая и фактическая суммы экономии – исходя из фактически выпущенного количества изделий

Размер фактической экономии затрат в результате изменения себестоимости данного вида продукции определяется по формуле

размер экономии (дополнительных затрат) в результате изменения себестоимости данного вида продукции рассчитывается")

Прогнозируемый (ожидаемый) размер экономии (дополнительных затрат) в результате изменения себестоимости данного вида продукции рассчитывается как

по сравнению с ожидаемыми (прогнозируемыми) определяется следующим образом: где q")

Фактическая экономия (дополнительные затраты) по сравнению с ожидаемыми (прогнозируемыми) определяется следующим образом: где q – объем определенного вида продукции (q 1 – фактический, qпр – прогнозируемый)

денежных средств от изменения себестоимости и сверхпрогнозируемой образует фактическую")

Сумма прогнозируемой экономии (или перерасхода) денежных средств от изменения себестоимости и сверхпрогнозируемой образует фактическую экономию затрат от изменения себестоимости:

Однако это равенство будет соблюдаться только в случае, если q 1 = qпр. Если же q 1 qпр, то сумма экономии, обусловленная отклонением фактического количества изделий от прогнозируемого, определяется по формуле

Если на предприятии выпускают несколько видов продукции, то равенство этих сумм можно получить, суммируя результаты расчетов по отдельным их видам

агрегатный индекс прогнозируемого изменения")

Для оценки задания по снижению себестоимости разнородной продукции вычисляются: 1) агрегатный индекс прогнозируемого изменения себестоимости:

ожидаемый процент снижения себестоимости:")

2) ожидаемый процент снижения себестоимости:

прогнозируемая экономия (перерасход) от снижения (увеличения) себестоимости:")

3) прогнозируемая экономия (перерасход) от снижения (увеличения) себестоимости:

агрегатный индекс динамики себестоимости:")

При анализе фактического изменения себестоимости разнородной продукции рассчитываются: 1) агрегатный индекс динамики себестоимости:

ожидаемый процент снижения себестоимости:")

2) ожидаемый процент снижения себестоимости:

прогнозируемая экономия (перерасход) от снижения (увеличения) себестоимости:")

3) прогнозируемая экономия (перерасход) от снижения (увеличения) себестоимости:

агрегатный индекс динамики себестоимости:")

При анализе фактического изменения себестоимости разнородной продукции рассчитываются: 1) агрегатный индекс динамики себестоимости:

фактический процент снижения (повышения) себестоимости:")

2) фактический процент снижения (повышения) себестоимости:

сумма фактической экономии (перерасхода) денежных средств от изменения себестоимости:")

3) сумма фактической экономии (перерасхода) денежных средств от изменения себестоимости:

Однако здесь следует обратить внимание на то обстоятельство, что индексы прогнозируемые и фактические (а также соответствующие суммы экономии) должны быть вычислены применительно к себестоимости одних и тех же видов изделий, выпускающихся как в отчетном, так и в базисном периодах

Такую продукцию в специальной литературе и хозяйственной практике принято называть сравнимой. Между тем в расчет индекса выполнения прогнозируемого изменения могут быть включены несравнимые изделия, поэтому между приведенными тремя индексами (как и между абсолютными суммами экономии) отсутствует связь

Но если даже предположить, что во всех трех индексах в расчет включены одни и те же изделия (вся продукция сравнимая), то и тогда может не быть равенства Iпр Iв. пр = Iф.

Это связано с изменением доли отдельных видов изделий с различным уровнем себестоимости. В этом случае необходимо дополнительно определить влияние ассортиментных сдвигов

Абсолютная величина влияния составит

Относительное же влияние ассортиментных сдвигов может быть вычислено следующим образом:

С учетом изложенного взаимосвязь индексов можно записать в следующем виде:

Iф = Iпр. з Iассорт. сдв Iв. пр откуда

имела следующие данные на производство продукции")

Пример. Фирма (организация) имела следующие данные на производство продукции

периоде (z 0), д. е.")

Вид изделий Cебестоимос ть единицы продукции в предыдущем (базисном) периоде (z 0), д. е. Прогнозируем ая себестоимост ь на отчетный период (zпр), д. е. А 2, 5 1, 8 В 3, 0 2, 7

, д. е. уемый")

Фактическая Объем производства себестоимость в отчетном периоде прогнозир фактический (z 1), д. е. уемый на в текущем текущий периоде период (q 1), (qпр), тыс. ед. 2, 6 10 9, 2 30, 5 15 16

изменения себестоимости по каждому виду продукции применяется индивидуальный индекс себестоимости:")

Для характеристики прогнозируемого (ожидаемого) изменения себестоимости по каждому виду продукции применяется индивидуальный индекс себестоимости:

По продукции А = 0, 72, или 72%

Т. е. фирма прогнозировала снизить себестоимость продукции А на 28%. В денежных единицах это составит 1, 8 – 2, 5 = – 0, 7 д. е.

Ожидаемая экономия по всей партии продукции А составит Эпр = – 0, 7 10 = – 7 тыс. д. е. По продукции В или 88, 5%.

Следовательно, фирма прогнозировала снизить себестоимость продукции В на 11, 5%. В абсолютном выражении прогнозировали снизить себестоимость продукции В на 2, 7 – 3, 05 = – 0, 35 д. е.

Экономия от снижения себестоимости по всей партии продукции В должна составить Эпр (zпр – z 0) qпр = – 0, 35 15 = – 5, 25 тыс. д. е.

Фактически по сравнению с прогнозируемым изменением себестоимость единицы продукции А выросла, что характеризуется индексом выполнения прогноза (плана) или 144%.

То есть себестоимость продукции А по сравнению с прогнозом увеличилась на 44%. В абсолютном (денежном) выражении увеличение себестоимости произошло на 2, 6 – 1, 8 = 0, 8 д. е.

По всей партии продукции А затраты изменились на = 0, 8 9, 2 = 7, 36 тыс. д. е.

По продукции В увеличение фактической себестоимости по сравнению с ожидаемым изменением соответствовало 1, 473, или 147, 3%.

То есть себестоимость единицы продукции В по сравнению с прогнозируемым изменением увеличилась на 47, 3%, что в денежном выражении составило 0, 98 д. е

")

С учетом объема произведенной продукции В затраты увеличились: Э = (z 1 – zпр) q 1 = (3, 05 – 2, 07) 16 = 15, 68 тыс. д. е.

Фактическое изменение себестоимости единицы продукции каждого вида в текущем периоде по сравнению с предыдущим характеризуется индивидуальным индексом себестоимости

Для продукции А = 1, 04, или 104%

Себестоимость продукции А увеличилась на 4%, или на = z 1 – z 0 = 2, 6 – 2, 5 = 0, 1 д. е. Фактический перерасход денежных средств от увеличения себестоимости продукции А равен Эф = (z 1 – z 0) q 1 = 0, 1 9, 2 = 920 д. е

Для продукции В = 1, 067, или 106, 7%

Себестоимость продукции В увеличилась на 6, 7%, или на 0, 5 д. е. ( = z 1 – z 0 = 3, 5 – 3, 0 = 0, 5) Перерасход денежных средств от увеличения себестоимости всей партии продукции В составил Эф = (z 1 – z 0) q 1 = 0, 5 16 = 8 тыс. д. е

характеризуется агрегатным индексом прогноза: = 0, 835,")

Ожидаемое изменение себестоимости всей продукции фирмы (организации) характеризуется агрегатным индексом прогноза: = 0, 835, или 83, 5%

В среднем прогнозировалось снизить себестоимость на данные виды продукции на 16, 5%, что обусловило бы экономию затрат в 11500 д. е. ( пр = 58500 – 70000 = – 11500)

Фактически себестоимость по сравнению с ожидаемой изменилась на. ( = 1, 217, или 121, 7%, что соответствовало 12960 д. е.

")

= 72720 – 59760 = 12960)

и их изменение")

Анализ общих затрат на производство продукции (работ, услуг) и их изменение

Если на предприятии производится продукция разных видов и разной потребительской стоимости, то изменение общих издержек (затрат) на ее производство по сравнению с предыдущим периодом характеризуется агрегатным индексом следующего вида

периода")

где – затраты на производство отчетного (базисного) периода

Результат индекса характеризует, на сколько процентов в среднем изменятся общие затраты на производство по предприятию (фирме) по определенному виду продукции

Поскольку общие затраты зависят от изменения объема производства и изменения себестоимости единицы продукции, то влияние данных факторов на изменение затрат характеризуется соответственно агрегатными индексами физического объема производства и себестоимости, обычно вычисленными по схемам Пааше и Ласпейреса

Если агрегатный индекс себестоимости вычислен по схеме Пааше, то он имеет следующий вид:

Следует отметить, что его форма может быть преобразована в среднегармоническую:

В данном случае взаимосвязь индексов примет следующий вид: Izq = Iz Iq

где – индекс общих издержек, который характеризует среднее изменение общих затрат на производство продукции в процентах

– индекс себестоимости, который показывает, на сколько в среднем изменилась себестоимость, что привело к изменению общих затрат на выпуск

– индекс физического объема производства, характеризующий среднее изменение объема выпускаемой продукции, которое повлекло к изменению общих затрат

В денежном выражении взаимосвязь проявляется следующим образом:

")

Где – изменение общих издержек (за счет факторов z и q)

; – изменение")

– изменение общих издержек за счет изменения себестоимости (за счет фактора z); – изменение общих издержек за счет изменения физического объема производства (за счет фактора q)

Если индекс себестоимости вычислен по схеме Ласпейреса, то взаимосвязь агрегатных индексов будет следующая: Izq = Iz Iq

где затрат; себестоимости; – индекс общих – индекс физического объема

В абсолютном выражении

")

Пример. Организация имеет сведения о затратах на производство продукции (данные условные)

Вид Единиц продукции а измере ния Себестоимость единицы продукции, д. е. Базисны Отчетный й период А Шт 50 52 В м 110 120

Вид Объем производства продукции, тыс. ед. Базисный Отчетный период А 100 90 В 20 23

за счет изменения")

Нужно определить индекс общих издержек на производство, в том числе: а) за счет изменения себестоимости продукции; б) за счет изменения объема производства

Индекс общих затрат на производство продукции находим следующим образом: =1, 033, или 103, 3%

То есть затраты в среднем увеличились на 3, 3%, а в денежном выражении – на 240 тыс. д. е. : = 7440 – 7200 = 240 тыс. д. е

в том числе за счет изменения себестоимости продукции = 1, 058, или 105,")

а) в том числе за счет изменения себестоимости продукции = 1, 058, или 105, 8% То есть в среднем себестоимость увеличилась на 5, 8%, что дало перерасход денежных средств на = 7440 – 7030 = 410 тыс. д. е. ;

за счет изменения объема производства = 0, 976, или 97, 6%. То есть")

б) за счет изменения объема производства = 0, 976, или 97, 6%. То есть в среднем объем сократился на 2, 4% или на = 7030 – 7200 = – 170 тыс. д. е

Таким образом затраты в среднем увеличились на 3, 3%, в том числе за счет себестоимости они увеличились на 5, 8%, за счет изменения объема производства – уменьшились на 2, 4%. Взаимосвязь индексов определим по формуле = 1, 058 0, 976 = 1, 03 или в денежном выражении: 410 + (– 170) = 240 д. е

Как уже отмечалось, агрегатный индекс себестоимости можно вычислить как среднегармонический. Для этого определяют индивидуальные индексы себестоимости: -по продукции А: = 1, 04

-по продукции В: = 1, 09

Среднегармонический индекс себестоимости, рассчитываемый по следующей формуле: 1, 058, или 105, 8% дает один и тот же результат, что доказывает, что средняя форма индекса тождественна агрегатной.

Анализ издержек производства во времени на основе указанных выше показателей может быть проведен только по сравнимой части продукции, которая производилась и в базисном, и в отчетном периодах.

Следует отметить, что изменение издержек производства зависит не только от внутренних, но и от внешних для организации факторов, например, от изменения цен на сырье, материалы, тарифов на энергию и услуги

Поэтому при анализе деятельности организации интерес представляет вычисление индекса следующего вида, который характеризует изменение себестоимости продукции только под влиянием внутренних для предприятия факторов:

на сумму удешевления (+ ) или удорожания")

В числитель индекса вносится поправка ( ) на сумму удешевления (+ ) или удорожания (– ) элементов материальных затрат (стоимости использованных в производстве сырья, материалов, топлива, энергии, услуг)

Статистический анализ изменения среднего уровня себестоимости

Себестоимость единицы определенного вида продукции может отличаться по отдельным участкам производства и предприятиям, что объясняется различием условий производства, цен на используемые в производстве сырье и материалы и другими факторами

, представляющей собой производственное объединение предприятий, выпускающих однородную продукцию, имеет")

Поэтому в рамках фирмы (организации), представляющей собой производственное объединение предприятий, выпускающих однородную продукцию, имеет значение изучение уровня и динамики среднего уровня себестоимости определенного вида продукции

Средний уровень себестоимости продукции, выпускаемой в разных организациях, рассчитывается по формуле

где – общие затраты по группе предприятий; – общий выпуск продукции

При изучении динамики себестоимости единицы однородной продукции по совокупности объектов изменение общей средней себестоимости изделия будет зависеть от изменения себестоимости изделия на каждом объекте и от изменения удельного веса количества продукции (изделий) каждого объекта в общем выпуске продукции по группе данных объектов

состава и структурных сдвигов")

Для характеристики этого процесса исчисляют индексы переменного состава, фиксированного (постоянного) состава и структурных сдвигов

Индекс себестоимости переменного состава характеризует динамику среднего уровня себестоимости данного вида продукции по нескольким объектам (участкам, подразделениям или различным предприятиям):

При этом результат полученного расчета покажет, на сколько процентов изменился средний уровень себестоимости под влиянием двух факторов: изменения себестоимости на отдельных объектах и изменения доли объектов с разным уровнем себестоимости в общем объеме производства

Влияние первого фактора характеризует индекс себестоимости постоянного состава, который исчисляется по формуле:

Влияние структурного фактора на изменение средней себестоимости единицы продукции характеризует индекс структурных сдвигов:

Взаимосвязь исчисленных показателей такова: – относительные показатели:

– абсолютные показатели:

Данную систему индексов можно представить, если определить долю произведенной продукции с определенным уровнем себестоимости в общем объеме производства

где

Эти индексы находятся в следующей взаимосвязи:

Пример. Два производственных объекта выпускают однородную продукцию:

Объект Изготовлено продукции, тыс. шт. Базисный Отчетный период № 1 250 320 № 2 300 500

Объект Себестоимость одной единицы, д. е. Базисный Отчетный период № 1 18 16 № 2 21 17

индексы себестоимости продукции по каждому объекту; 2)общие индексы себестоимости продукции: а) переменного")

Требуется определить: 1)индексы себестоимости продукции по каждому объекту; 2)общие индексы себестоимости продукции: а) переменного состава б) постоянного состава 3)индекс структурных сдвигов

как изменилась (в процентах) средняя себестоимость продукции: а) за счет ее изменения на отдельных")

4)как изменилась (в процентах) средняя себестоимость продукции: а) за счет ее изменения на отдельных объектах; б) за счет изменения доли продукции разных объектов в общем выпуске

Решение: 1. Определяем индивидуальные индексы себестоимости: по объекту № 1: или 88, 9%;

по объекту № 2: = 0, 809, или 80, 9%.

2. Общий индекс себестоимости продукции переменного состава исчисляется по формуле

где и – средняя себестоимость единицы в отчетном и базисном периодах.

=0, 847, или 84, 7%

Общий индекс себестоимости продукции постоянного состава равен =0, 838, или 83, 8%

3. Общий индекс структурных сдвигов равен =1, 009, или 100, 9%

4. Средняя себестоимость однородной продукции на обоих объектах снизилась на 15, 3% (см. индекс себестоимости переменного состава)

за счет снижения себестоимости на отдельных объектах она снизилась на")

В том числе: а) за счет снижения себестоимости на отдельных объектах она снизилась на 16, 2% (см. индекс себестоимости постоянного состава); б) за счет изменения доли объекта, выпускающего продукцию с высоким уровнем себестоимости, повышение средней себестоимости произошло на 0, 9% (см. индекс структурных сдвигов)

033 Затраты на пр-во.ppt