Платежный баланс.pptx

- Количество слайдов: 64

Уставом МВФ допускается возможность для членов Фонда в отдельных случаях вводить валютный контроль для преодоления затруднений с платежным балансом. Одновременно подчеркивается, что валютные ограничения препятствуют осуществлению текущих платежей и движению капиталов. Введение валютных ограничений должно быть исключением из общего правила:

Уставом МВФ допускается возможность для членов Фонда в отдельных случаях вводить валютный контроль для преодоления затруднений с платежным балансом. Одновременно подчеркивается, что валютные ограничения препятствуют осуществлению текущих платежей и движению капиталов. Введение валютных ограничений должно быть исключением из общего правила:

Мировая валютная система должна развиваться в направлении уменьшения разного рода валютных ограничений и протекционистских мер со стороны отдельных стран и их правительств.

Мировая валютная система должна развиваться в направлении уменьшения разного рода валютных ограничений и протекционистских мер со стороны отдельных стран и их правительств.

Валютные ограничения • законодательное /административное запрещение, лимитирование и регламентирование операций резидентов и нерезидентов с валютой и другими валютными ценностями • часть валютного контроля

Валютные ограничения • законодательное /административное запрещение, лимитирование и регламентирование операций резидентов и нерезидентов с валютой и другими валютными ценностями • часть валютного контроля

В ФЗ «О валютном регулировании и валютном контроле» от 2003 года определение валютного контроля отсутствует, но прописаны его принципы.

В ФЗ «О валютном регулировании и валютном контроле» от 2003 года определение валютного контроля отсутствует, но прописаны его принципы.

Принципы валютного контроля • приоритет экономических мер в реализации государственной политики в области валютного регулирования; • исключение неоправданного вмешательства государства и его органов в валютные операции; • единство внешней и внутренней валютной политики РФ; • единство системы валютного регулирования и валютного контроля; • обеспечение государством защиты прав и экономических интересов участников валютных операций при их осуществлении.

Принципы валютного контроля • приоритет экономических мер в реализации государственной политики в области валютного регулирования; • исключение неоправданного вмешательства государства и его органов в валютные операции; • единство внешней и внутренней валютной политики РФ; • единство системы валютного регулирования и валютного контроля; • обеспечение государством защиты прав и экономических интересов участников валютных операций при их осуществлении.

Определение валютного контроля дано в публикациях ряда российских ученых. В частности в 4 -ом издании учебника «Финансовое право» (2008 года). Автор Н. И. Химичева. «Валютный контроль — это контроль Правительства России, органов и агентов валютного контроля за соблюдением валютного законодательства при осуществлении валютных операций» .

Определение валютного контроля дано в публикациях ряда российских ученых. В частности в 4 -ом издании учебника «Финансовое право» (2008 года). Автор Н. И. Химичева. «Валютный контроль — это контроль Правительства России, органов и агентов валютного контроля за соблюдением валютного законодательства при осуществлении валютных операций» .

Валютный контроль в Российской Федерации осуществляется Правительством Российской Федерации, органами и агентами валютного контроля.

Валютный контроль в Российской Федерации осуществляется Правительством Российской Федерации, органами и агентами валютного контроля.

Органами валютного контроля в Российской Федерации являются Центральный банк Российской Федерации, федеральный орган (федеральные органы) исполнительной власти, уполномоченный (уполномоченные) Правительством Российской Федерации. В соответствии с постановлением Правительства РФ от 15 июня 2004 года № 278 таким федеральным органом исполнительной власти является Федеральная служба финансовобюджетного надзора (Росфиннадзор)

Органами валютного контроля в Российской Федерации являются Центральный банк Российской Федерации, федеральный орган (федеральные органы) исполнительной власти, уполномоченный (уполномоченные) Правительством Российской Федерации. В соответствии с постановлением Правительства РФ от 15 июня 2004 года № 278 таким федеральным органом исполнительной власти является Федеральная служба финансовобюджетного надзора (Росфиннадзор)

Агентами валютного контроля являются уполномоченные банки, подотчетные Центральному банку Российской Федерации, государственная корпорация «Банк развития и внешнеэкономической деятельности (ВЭБ)» , а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг, таможенные органы и налоговые органы.

Агентами валютного контроля являются уполномоченные банки, подотчетные Центральному банку Российской Федерации, государственная корпорация «Банк развития и внешнеэкономической деятельности (ВЭБ)» , а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг, таможенные органы и налоговые органы.

Инструкция ЦБ РФ от 04. 06. 2012 № 138 -И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением»

Инструкция ЦБ РФ от 04. 06. 2012 № 138 -И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением»

При валютных ограничениях контролируются: • валютные лицензии • выполнение требований по продаже инвалюты на национальном валютном рынке • обоснованность платежей в инвалюте • качество учета и отчетности по валютным операциям.

При валютных ограничениях контролируются: • валютные лицензии • выполнение требований по продаже инвалюты на национальном валютном рынке • обоснованность платежей в инвалюте • качество учета и отчетности по валютным операциям.

Цели валютных ограничений: • выравнивание платежного баланса • поддержание валютного курса • концентрация валютных ценностей в руках государства

Цели валютных ограничений: • выравнивание платежного баланса • поддержание валютного курса • концентрация валютных ценностей в руках государства

Принципы валютных ограничений • централизация валютных операций в центральном и уполномоченных банках • лицензирование валютных операций • блокирование валютных счетов • ограничение конвертируемости валют

Принципы валютных ограничений • централизация валютных операций в центральном и уполномоченных банках • лицензирование валютных операций • блокирование валютных счетов • ограничение конвертируемости валют

Текущие операции платежного баланса • • • обязательная продажа валютной выручки экспортеров запрет на экспорт товаров за национальную валюту ограничение продажы иностранной валюты импортерам запрет на оплату некоторых импортных товаров иностранной валютой ограничения для импортеров на форвардные покупки иностранной валюты ограниченные сроки продажи иностранной валюты экспортерами и контроль за авансовыми платежами импортеров иностранным поставщикам регулирование сроков платежей по экспортным и импортным сделкам множественность валютных курсов ограничения на ее обмен иностранной валюты резидентов, выезжающих за рубеж и на «невидимые» операции платежного

Текущие операции платежного баланса • • • обязательная продажа валютной выручки экспортеров запрет на экспорт товаров за национальную валюту ограничение продажы иностранной валюты импортерам запрет на оплату некоторых импортных товаров иностранной валютой ограничения для импортеров на форвардные покупки иностранной валюты ограниченные сроки продажи иностранной валюты экспортерами и контроль за авансовыми платежами импортеров иностранным поставщикам регулирование сроков платежей по экспортным и импортным сделкам множественность валютных курсов ограничения на ее обмен иностранной валюты резидентов, выезжающих за рубеж и на «невидимые» операции платежного

Капитальные операции платежного баланса При пассивном платежном балансе • лимиты на вывоз иностранной и национальной валюты, ценных бумаг, на предоставление кредитов; • контроль за операциями на кредитном и денежном рынках • в сложных ситуациях - принудительное изъятие иностранных ценных бумаг, принадлежащих резидентам, и их продажа за валюту • прекращается погашение внешней задолженности, либо оплата ее производится национальной валютой без права перевода за рубеж • при чрезвычайных обстоятельствах - запрет на операции с золотом

Капитальные операции платежного баланса При пассивном платежном балансе • лимиты на вывоз иностранной и национальной валюты, ценных бумаг, на предоставление кредитов; • контроль за операциями на кредитном и денежном рынках • в сложных ситуациях - принудительное изъятие иностранных ценных бумаг, принадлежащих резидентам, и их продажа за валюту • прекращается погашение внешней задолженности, либо оплата ее производится национальной валютой без права перевода за рубеж • при чрезвычайных обстоятельствах - запрет на операции с золотом

Сферы валютных ограничений Текущие операции платежного баланса Капитальные операции платежного баланса

Сферы валютных ограничений Текущие операции платежного баланса Капитальные операции платежного баланса

Капитальные операции платежного баланса При активном платежном балансе • запрет на инвестиции нерезидентов и на продажу им национальных ценных бумаг • ограничение ввоза иностранной валюты в страну; • ограничения на форвардные продажи национальной валюты нерезидентам • новые международные обязательства банков депонируются на беспроцентном счете в центральном банке • схема принудительных депозитов • запрет выплачивать нерезидентам проценты по вкладам в национальной валюте

Капитальные операции платежного баланса При активном платежном балансе • запрет на инвестиции нерезидентов и на продажу им национальных ценных бумаг • ограничение ввоза иностранной валюты в страну; • ограничения на форвардные продажи национальной валюты нерезидентам • новые международные обязательства банков депонируются на беспроцентном счете в центральном банке • схема принудительных депозитов • запрет выплачивать нерезидентам проценты по вкладам в национальной валюте

Что почитать? • Чувахина Л. Г. Международные валютные отношения. Учебное пособие. – М. : 2011. • Валютные ограничения и платёжные соглашения // Международные расчёты и финансирование внешней торговли / Под ред. А. Н. Попова и В. П. Шалашова. — Учебник (Всесоюзная академия внешней торговли Министерства внешней торговли — М: Международные отношения, 2009. — С. 113 -125. — 400 с. • Федеральные закон от 10. 12. 2003 г. № 173 -ФЗ «О валютном регулировании и валютном контроле» • Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 13 июля 2001 года ( с дополнениями и изменениями) N 115 -ФЗ

Что почитать? • Чувахина Л. Г. Международные валютные отношения. Учебное пособие. – М. : 2011. • Валютные ограничения и платёжные соглашения // Международные расчёты и финансирование внешней торговли / Под ред. А. Н. Попова и В. П. Шалашова. — Учебник (Всесоюзная академия внешней торговли Министерства внешней торговли — М: Международные отношения, 2009. — С. 113 -125. — 400 с. • Федеральные закон от 10. 12. 2003 г. № 173 -ФЗ «О валютном регулировании и валютном контроле» • Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 13 июля 2001 года ( с дополнениями и изменениями) N 115 -ФЗ

Платежный баланс

Платежный баланс

— это установление равновесия или количественное выражение") • Баланс (от франц. — весы) — это установление равновесия или количественное выражение отношений между сторонами какой-либо деятельности, которые должны уравновешивать друга.

• Баланс (от франц. — весы) — это установление равновесия или количественное выражение отношений между сторонами какой-либо деятельности, которые должны уравновешивать друга.

Балансы международных расчетов — это отчетность, отражающая соотношение денежных требований и обязательств, поступлений и платежей одной страны по отношению к другим странам.

Балансы международных расчетов — это отчетность, отражающая соотношение денежных требований и обязательств, поступлений и платежей одной страны по отношению к другим странам.

В международной практике выделяют три вида балансов международных расчетов: • баланс международной задолженности; • расчетный баланс; • платежный баланс.

В международной практике выделяют три вида балансов международных расчетов: • баланс международной задолженности; • расчетный баланс; • платежный баланс.

Содержание баланса международной задолженности вытекает из его названия.

Содержание баланса международной задолженности вытекает из его названия.

В международной практике его принято составлять на конец года и называть балансом международных активов и пассивов страны.

В международной практике его принято составлять на конец года и называть балансом международных активов и пассивов страны.

Баланс международной задолженности - близок к расчетному и отличается лишь набором статей. Например, в отличие от расчетного баланса, он включает в себя золотовалютные резервы страны, а также частные активы, расположенные за рубежом. .

Баланс международной задолженности - близок к расчетному и отличается лишь набором статей. Например, в отличие от расчетного баланса, он включает в себя золотовалютные резервы страны, а также частные активы, расположенные за рубежом. .

Платежный и расчетный балансы имеют существенные различия

Платежный и расчетный балансы имеют существенные различия

В расчетном балансе отражается отчетность о соотношении требований и обязательств данной страны к другим странам независимо от сроков поступлений платежей, т. е. включаются как погашенные, так и непогашенные платежи.

В расчетном балансе отражается отчетность о соотношении требований и обязательств данной страны к другим странам независимо от сроков поступлений платежей, т. е. включаются как погашенные, так и непогашенные платежи.

: Платежный баланс включает только фактически произведенные поступления и платежи.

: Платежный баланс включает только фактически произведенные поступления и платежи.

кредиты и инвестиции, а") Платежный баланс включает только реально произведенные полученные ( или выданные) кредиты и инвестиции, а расчетный — и еще неосуществленные фактически;

Платежный баланс включает только реально произведенные полученные ( или выданные) кредиты и инвестиции, а расчетный — и еще неосуществленные фактически;

Платежный баланс включает только оплаченный экспорт и импорт товаров и услуг, а расчетный баланс — и неоплаченную часть внешнеторговой сделки.

Платежный баланс включает только оплаченный экспорт и импорт товаров и услуг, а расчетный баланс — и неоплаченную часть внешнеторговой сделки.

Таким образом, сальдо платежного и расчетного балансов не совпадают.

Таким образом, сальдо платежного и расчетного балансов не совпадают.

ВОПРОС 2.") Платежный баланс • отражает истинную картину, характеризующую реальный эффект (доходы или потери) ВОПРОС 2. ПЛАТЕЖНЫЙ БАЛАНС: внешней торговли страны. СТРУКТУРА И ВЗАИМОСВЯЗЬ СЧЕТОВ • дает возможность оценивать объем и качество участия страны в международном обмене товарами, услугами и капиталом.

Платежный баланс • отражает истинную картину, характеризующую реальный эффект (доходы или потери) ВОПРОС 2. ПЛАТЕЖНЫЙ БАЛАНС: внешней торговли страны. СТРУКТУРА И ВЗАИМОСВЯЗЬ СЧЕТОВ • дает возможность оценивать объем и качество участия страны в международном обмене товарами, услугами и капиталом.

Платежный баланс страны: - это систематизированная запись всех экономических сделок резидентов данной страны с резидентами других стран, т. е. с остальным миром, в течение определенного промежутка времени, обычно календарного года (чаще, на ежеквартальной основе).

Платежный баланс страны: - это систематизированная запись всех экономических сделок резидентов данной страны с резидентами других стран, т. е. с остальным миром, в течение определенного промежутка времени, обычно календарного года (чаще, на ежеквартальной основе).

Резидент— это юридическое или физическое лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство данной страны.

Резидент— это юридическое или физическое лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство данной страны.

Фактически в платежном балансе отражаются качественно и количественно масштабы, структура и характер внешнеэкономических связей страны.

Фактически в платежном балансе отражаются качественно и количественно масштабы, структура и характер внешнеэкономических связей страны.

Информация, содержащаяся в платежном балансе, требуется, прежде всего, правительству для формирования валютной, торговой, фискальной политики, принятия политических решений.

Информация, содержащаяся в платежном балансе, требуется, прежде всего, правительству для формирования валютной, торговой, фискальной политики, принятия политических решений.

Платежный баланс — это документ, отражающий движение денежных средств из страны и в страну.

Платежный баланс — это документ, отражающий движение денежных средств из страны и в страну.

Платёжный баланс это статистический отчёт, где в систематизированном виде приводятся суммарные данные о внешнеэкономических операциях данной страны с другими странами мира за определённый период времени.

Платёжный баланс это статистический отчёт, где в систематизированном виде приводятся суммарные данные о внешнеэкономических операциях данной страны с другими странами мира за определённый период времени.

Платежный баланс отражает соотношение сумм платежей, произведенных страной за границу в течение определенного периода и поступивших в страну из-за границы в течение того же периода.

Платежный баланс отражает соотношение сумм платежей, произведенных страной за границу в течение определенного периода и поступивших в страну из-за границы в течение того же периода.

Платежный баланс является важным показателем и инструментом, позволяющим оценить степень участия страны в мировой торговле, международных экономических связях, установить ее платёжеспособность.

Платежный баланс является важным показателем и инструментом, позволяющим оценить степень участия страны в мировой торговле, международных экономических связях, установить ее платёжеспособность.

Термин «платёжный баланс» впервые использовал Джеймс Денем-Стюарт в работе «Исследования принципов политической экономии» (1767 г. ) (Inquiry into the Principles of Political Economy).

Термин «платёжный баланс» впервые использовал Джеймс Денем-Стюарт в работе «Исследования принципов политической экономии» (1767 г. ) (Inquiry into the Principles of Political Economy).

Первоначально термин «платёжный баланс» использовался для отражения только совершенных платежей, а не всех внешнеэкономических операций с материальными, финансовыми и интеллектуальными активами

Первоначально термин «платёжный баланс» использовался для отражения только совершенных платежей, а не всех внешнеэкономических операций с материальными, финансовыми и интеллектуальными активами

Существуют различные методики составления платёжных балансов. В настоящее время наибольшее распространение имеет методика Международного валютного фонда.

Существуют различные методики составления платёжных балансов. В настоящее время наибольшее распространение имеет методика Международного валютного фонда.

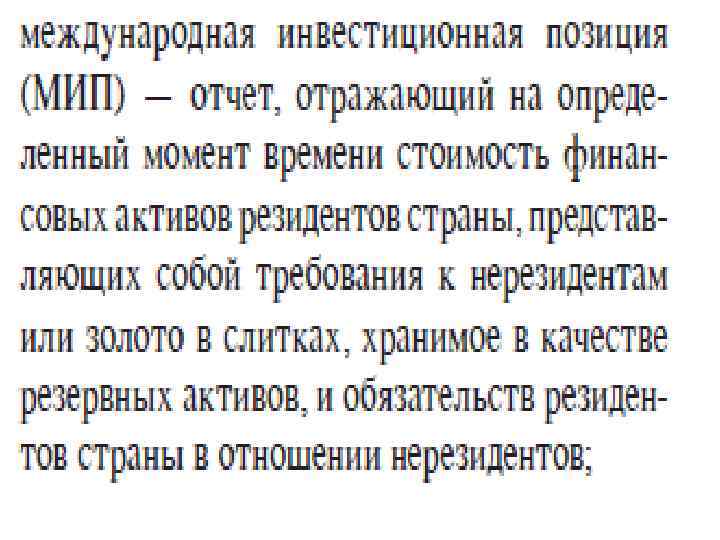

МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД Руководство по платежному балансу и международной инвестиционной позиции Шестое издание (РПБ 6) http: //www. imf. org/external/russian/pubs/ft/bop/2007/bopman 6 r. pdf

МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД Руководство по платежному балансу и международной инвестиционной позиции Шестое издание (РПБ 6) http: //www. imf. org/external/russian/pubs/ft/bop/2007/bopman 6 r. pdf

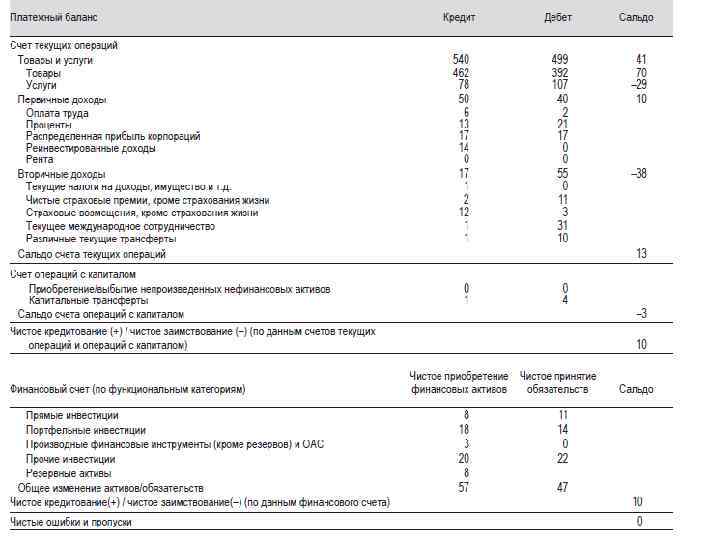

текущих операций (current account balance); • счёт(баланс) операций с капиталом и финансовыми инструментами") счёт(баланс) текущих операций (current account balance); • счёт(баланс) операций с капиталом и финансовыми инструментами (capital and financial account balance).

счёт(баланс) текущих операций (current account balance); • счёт(баланс) операций с капиталом и финансовыми инструментами (capital and financial account balance).

текущих операций (current account balance) относятся: торговый баланс (который включает сальдо") К счёту (балансу) текущих операций (current account balance) относятся: торговый баланс (который включает сальдо экспорта и импорта товаров), баланс "невидимых" текущих операций, состоящий из чистого экспорта услуг, доходов от инвестиций, текущих переводов и т. п.

К счёту (балансу) текущих операций (current account balance) относятся: торговый баланс (который включает сальдо экспорта и импорта товаров), баланс "невидимых" текущих операций, состоящий из чистого экспорта услуг, доходов от инвестиций, текущих переводов и т. п.

Счёт операций с капиталом и финансовыми инструментами состоит главным образом из статей, в которых отражается движение капитала и финансовых инструментов.

Счёт операций с капиталом и финансовыми инструментами состоит главным образом из статей, в которых отражается движение капитала и финансовых инструментов.

В этом разделе отражаются торговые кредиты и авансы, предоставленные и привлечённые; ссуды и займы, предоставленные и привлечённые; наличная иностранная валюта; остатки на текущих счетах и депозиты; просроченная задолженность, в том числе задолженность по товарным поставкам на основании межправительственных соглашений; изменение задолженности по своевременно непоступившей экспортной валютной и рублевой выручке и непогашенным импортным авансам. И конечно же прямые и портфельные инвестиции.

В этом разделе отражаются торговые кредиты и авансы, предоставленные и привлечённые; ссуды и займы, предоставленные и привлечённые; наличная иностранная валюта; остатки на текущих счетах и депозиты; просроченная задолженность, в том числе задолженность по товарным поставкам на основании межправительственных соглашений; изменение задолженности по своевременно непоступившей экспортной валютной и рублевой выручке и непогашенным импортным авансам. И конечно же прямые и портфельные инвестиции.

Счет капитала и финансовых операций включает также чистые капитальные трансферты (безвозмездную передачу собственности на основной капитал). К ним относятся инвестиционные гранты, предоставленные, например, на строительство дорог, больниц, аэродромов. "Списание" задолженности правительству также включается в данный раздел платежного баланса.

Счет капитала и финансовых операций включает также чистые капитальные трансферты (безвозмездную передачу собственности на основной капитал). К ним относятся инвестиционные гранты, предоставленные, например, на строительство дорог, больниц, аэродромов. "Списание" задолженности правительству также включается в данный раздел платежного баланса.

Дефицит платежного баланса может быть профинансирован, например, : • путем продажи части активов иностранцам, то есть за счет вложения иностранного капитала в экономику данной страны в форме прямых или портфельных инвестиций; • с помощью зарубежных займов у иностранных банков, правительств или международных организаций; • за счет сокращения официальных валютных резервов, хранящихся в Центральном банке.

Дефицит платежного баланса может быть профинансирован, например, : • путем продажи части активов иностранцам, то есть за счет вложения иностранного капитала в экономику данной страны в форме прямых или портфельных инвестиций; • с помощью зарубежных займов у иностранных банков, правительств или международных организаций; • за счет сокращения официальных валютных резервов, хранящихся в Центральном банке.

Интервенция - это покупка и продажа центральным банком иностранной валюты в обмен на национальную.

Интервенция - это покупка и продажа центральным банком иностранной валюты в обмен на национальную.

При дефиците платежного баланса в результате интервенции центрального банка предложение иностранной валюты на внутреннем рынке увеличивается, а предложение национальной валюты сокращается. Эта операция является экспортоподобной и учитывается со знаком "+", т. е. это кредит.

При дефиците платежного баланса в результате интервенции центрального банка предложение иностранной валюты на внутреннем рынке увеличивается, а предложение национальной валюты сокращается. Эта операция является экспортоподобной и учитывается со знаком "+", т. е. это кредит.

Если сальдо платежного баланса положительное, т. е. имеет место профицит, происходит рост официальных резервов в центральном банке. Это отражается со знаком "-", т. е. это дебет (импортоподобная операция).

Если сальдо платежного баланса положительное, т. е. имеет место профицит, происходит рост официальных резервов в центральном банке. Это отражается со знаком "-", т. е. это дебет (импортоподобная операция).

Напомню, то в начале 1960 -х годов Роберт Триффин сформулировал ключевое противоречие Бреттон-Вудской системы: Для того чтобы обеспечить центральные банки других стран необходимым количеством долларов для формирования национальных валютных резервов, необходимо, чтобы в США постоянно наблюдался дефицит платёжного баланса. Но дефицит платёжного баланса подрывает доверие к доллару и снижает его ценность в качестве резервного актива.

Напомню, то в начале 1960 -х годов Роберт Триффин сформулировал ключевое противоречие Бреттон-Вудской системы: Для того чтобы обеспечить центральные банки других стран необходимым количеством долларов для формирования национальных валютных резервов, необходимо, чтобы в США постоянно наблюдался дефицит платёжного баланса. Но дефицит платёжного баланса подрывает доверие к доллару и снижает его ценность в качестве резервного актива.

Поставка долларов на мировой рынок ЭКСПОРТ ДОЛЛАРЫ США ИМПОРТ ДОЛЛАРЫ

Поставка долларов на мировой рынок ЭКСПОРТ ДОЛЛАРЫ США ИМПОРТ ДОЛЛАРЫ

Для подведения окончательного итога приходится прибегать к статье «Чистые ошибки и пропуски» (net errors and omissions).

Для подведения окончательного итога приходится прибегать к статье «Чистые ошибки и пропуски» (net errors and omissions).

Центральный банк России «принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации» . ФЗ «О Центральном банке Российской Федерации (БАНКЕ РОССИИ)» , статья 4, пункт 16.

Центральный банк России «принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации» . ФЗ «О Центральном банке Российской Федерации (БАНКЕ РОССИИ)» , статья 4, пункт 16.