a19c6ab8c23bfbde0c27e48407882b45.ppt

- Количество слайдов: 28

УРУНОВ Асрор Алижонович д. э. н. , профессор Лекция 7. Деньги и денежный рынок

УРУНОВ Асрор Алижонович д. э. н. , профессор Лекция 7. Деньги и денежный рынок

Ключевые вопросы 1. Деньги, сущность денег, функции денег, денежные агрегаты, деньги: наличные, безналичные, товарные, символические, декретные, кредитные. 2. Классическая и кейнсианская концепции, спрос на деньги: трансакционный, предусматрительный спекулятивный. 3. Денежная масса, наличность, обязательные резервы, избыточные резервы, денежная база, денежный мультипликатор, банковский мультипликатор, равновесие денежного рынка, кривая LM, ликвидная ловушка

Ключевые вопросы 1. Деньги, сущность денег, функции денег, денежные агрегаты, деньги: наличные, безналичные, товарные, символические, декретные, кредитные. 2. Классическая и кейнсианская концепции, спрос на деньги: трансакционный, предусматрительный спекулятивный. 3. Денежная масса, наличность, обязательные резервы, избыточные резервы, денежная база, денежный мультипликатор, банковский мультипликатор, равновесие денежного рынка, кривая LM, ликвидная ловушка

Деньги и банки • • Деньги и их функции RUR Разновидности денег Факторы спроса на деньги Предложение денег и денежные агрегаты Банковская система Депозитный мультипликатор Денежный мультипликатор $ ¢ ¥ € £

Деньги и банки • • Деньги и их функции RUR Разновидности денег Факторы спроса на деньги Предложение денег и денежные агрегаты Банковская система Депозитный мультипликатор Денежный мультипликатор $ ¢ ¥ € £

Деньги и их функции ¥€ $ Деньги – это нечто, что обычно принимается как платежное средство за товары и услуги или служит для уплаты долгов. Деньги выполняют следующие 4 функции: функции • средство обращения (обмена), что позволяет покупать (обмена) товары и услуги, и это главная функция денег; • единица счета, т. е. измеритель ценности, что обеспечивает счета единый измеритель для цен, издержек, выручки и дохода; • запас ценности, что позволяет отложить расходование ценности текущего дохода и таким образом, сберечь его, чтобы сделать покупки в будущем; • мера отложенных платежей, т. е. межвременная единица платежей счета, которая может быть использована для выплаты долгов и поэтому позволяет давать и брать кредиты.

Деньги и их функции ¥€ $ Деньги – это нечто, что обычно принимается как платежное средство за товары и услуги или служит для уплаты долгов. Деньги выполняют следующие 4 функции: функции • средство обращения (обмена), что позволяет покупать (обмена) товары и услуги, и это главная функция денег; • единица счета, т. е. измеритель ценности, что обеспечивает счета единый измеритель для цен, издержек, выручки и дохода; • запас ценности, что позволяет отложить расходование ценности текущего дохода и таким образом, сберечь его, чтобы сделать покупки в будущем; • мера отложенных платежей, т. е. межвременная единица платежей счета, которая может быть использована для выплаты долгов и поэтому позволяет давать и брать кредиты.

Виды денег Товарные деньги Символические деньги Декретные деньги Векселя Кредитные деньги Банкноты Чеки

Виды денег Товарные деньги Символические деньги Декретные деньги Векселя Кредитные деньги Банкноты Чеки

Виды денег Товарные деньги– это обычные товары, которые служат средством деньги обращения. Поэтому они обладают внутренней (истинной) ценностью, их ценность как денег и как товаров одинакова. Символические деньги – это средство платежа, ценность которого как денег превышает стоимость его производства или ценность в его использовании не в качестве денег. Они должны быть законным платежным средством и принимаются в качестве средства платежа по закону. Наличные деньги, изготовленные из бумаги или из закону дешевых металлов, используются в качестве денег только потому, что они считаются деньгами по распоря-жению правительства, т. е. являются декретными деньгами Кредитные деньги (IOU - I owe you - money) ( «Я должен тебе» деньги) – это средство платежа, основанное на долге частного агента (фирмы или индивида). Пластиковые карточки не считаются деньгами в макроэкономике, потому что представляют собой краткосрочный кредит банка ее владельцу и уже включены в денежную массу как средства, находящиеся на депозитах в коммерческих банках, выдавших эти карточки.

Виды денег Товарные деньги– это обычные товары, которые служат средством деньги обращения. Поэтому они обладают внутренней (истинной) ценностью, их ценность как денег и как товаров одинакова. Символические деньги – это средство платежа, ценность которого как денег превышает стоимость его производства или ценность в его использовании не в качестве денег. Они должны быть законным платежным средством и принимаются в качестве средства платежа по закону. Наличные деньги, изготовленные из бумаги или из закону дешевых металлов, используются в качестве денег только потому, что они считаются деньгами по распоря-жению правительства, т. е. являются декретными деньгами Кредитные деньги (IOU - I owe you - money) ( «Я должен тебе» деньги) – это средство платежа, основанное на долге частного агента (фирмы или индивида). Пластиковые карточки не считаются деньгами в макроэкономике, потому что представляют собой краткосрочный кредит банка ее владельцу и уже включены в денежную массу как средства, находящиеся на депозитах в коммерческих банках, выдавших эти карточки.

Факторы спроса на деньги Спрос на деньги Транзакционный Предусмотрительный Спекулятивный

Факторы спроса на деньги Спрос на деньги Транзакционный Предусмотрительный Спекулятивный

Факторы спроса на деньги • Трансакционный спрос на деньги – • Предусмотрительный спрос на деньги – • Спекулятивный спрос на деньги - это спрос на деньги для сделок (transactions), т. е. для покупки товаров и услуг. объясняется тем, что помимо запланированных покупок люди совершают и незапланированные обусловлен функцией денег как запаса ценности (как средства сохранения стоимости, как финансового актива)

Факторы спроса на деньги • Трансакционный спрос на деньги – • Предусмотрительный спрос на деньги – • Спекулятивный спрос на деньги - это спрос на деньги для сделок (transactions), т. е. для покупки товаров и услуг. объясняется тем, что помимо запланированных покупок люди совершают и незапланированные обусловлен функцией денег как запаса ценности (как средства сохранения стоимости, как финансового актива)

Уравнение количественной теории денег Воздействие изменения темпов роста денежной массы на уровень цен называется уравнением количественной теории денег (или уравнением Фишера или уравнением обмена), которое обмена рассматривается как теория скорости обращения денег M×V=P×Y где M – количество денег в обращении, V – скорость обращения денег (среднее количество раз, которое одна денежная единица используется при покупке товаров и услуг в течение LRAS года), P – уровень цен и Y – реальный P ВВП (таким образом, P ×Y – это номинальный ВВП). В P 2 В классической количественной теории денег V и Y постоянны и Y = Y*, P 1 AD 2 поэтому рост M ведет к росту P. А AD 1 Y* Y

Уравнение количественной теории денег Воздействие изменения темпов роста денежной массы на уровень цен называется уравнением количественной теории денег (или уравнением Фишера или уравнением обмена), которое обмена рассматривается как теория скорости обращения денег M×V=P×Y где M – количество денег в обращении, V – скорость обращения денег (среднее количество раз, которое одна денежная единица используется при покупке товаров и услуг в течение LRAS года), P – уровень цен и Y – реальный P ВВП (таким образом, P ×Y – это номинальный ВВП). В P 2 В классической количественной теории денег V и Y постоянны и Y = Y*, P 1 AD 2 поэтому рост M ведет к росту P. А AD 1 Y* Y

Альтернативной формой количественного уравнения является Кембриджское уравнение, предложенное профессором Кембриджского университета") Кембриджское уравнение (*) Альтернативной формой количественного уравнения является Кембриджское уравнение, предложенное профессором Кембриджского университета (Великобритания) Альфредом Маршаллом: M=k×P×Y где M – количество денег; k – предпочтение ликвидности (коэффициент, который показывает долю номинального дохода, хранимую в ликвидной форме, например, в виде наличности), представляющую собой чувствительность спроса на деньги к изменению дохода; P – общий уровень цен и Y – реальный выпуск (реальный ВВП), таким образом, P × Y – это номинальный ВВП.

Кембриджское уравнение (*) Альтернативной формой количественного уравнения является Кембриджское уравнение, предложенное профессором Кембриджского университета (Великобритания) Альфредом Маршаллом: M=k×P×Y где M – количество денег; k – предпочтение ликвидности (коэффициент, который показывает долю номинального дохода, хранимую в ликвидной форме, например, в виде наличности), представляющую собой чувствительность спроса на деньги к изменению дохода; P – общий уровень цен и Y – реальный выпуск (реальный ВВП), таким образом, P × Y – это номинальный ВВП.

Трансакционный спрос на деньги Трансакционный спрос на реальные денежные балансы положительно зависит от уровня реального дохода (выпуска) Y и может быть выведен: § из уравнения количественной теории денег: § из Кэмбриджского уравнения: MV = PY где k – коэффициент предпочтения ликвидности (k>0); параметр, характеризующий чувствительность спроса на деньги к доходу (k=1/V? ): M = k. PY r M DТ M/P k Y

Трансакционный спрос на деньги Трансакционный спрос на реальные денежные балансы положительно зависит от уровня реального дохода (выпуска) Y и может быть выведен: § из уравнения количественной теории денег: § из Кэмбриджского уравнения: MV = PY где k – коэффициент предпочтения ликвидности (k>0); параметр, характеризующий чувствительность спроса на деньги к доходу (k=1/V? ): M = k. PY r M DТ M/P k Y

ДОХОДНОСТЬ ЛИКВИДНОСТЬ Денежные агрегаты В США это: M 1 = наличность вне банковской системы (монеты и бумажные деньги) + чековые (или текущие) счета + дорожные чеки. M 2 = M 1 + сберегательные счета + мелкие срочные счета ( менее $100, 000) + взаимные фонды денежного рынка + счета в евродолларах. M 3 = M 2 + крупные срочные счета + срочные счета в евродолларах. L = M 3 + векселя казначейства (государственные краткосрочные облигации) + другие менее ликвидные активы. Ликвидность - это свойство актива быстро превращаться в деньги с минимальной потерей номинальной стоимости или в любой другой актив. Наиболее ликвидным активом являются наличные деньги. M 1 M 1 M 2 M 3 L

ДОХОДНОСТЬ ЛИКВИДНОСТЬ Денежные агрегаты В США это: M 1 = наличность вне банковской системы (монеты и бумажные деньги) + чековые (или текущие) счета + дорожные чеки. M 2 = M 1 + сберегательные счета + мелкие срочные счета ( менее $100, 000) + взаимные фонды денежного рынка + счета в евродолларах. M 3 = M 2 + крупные срочные счета + срочные счета в евродолларах. L = M 3 + векселя казначейства (государственные краткосрочные облигации) + другие менее ликвидные активы. Ликвидность - это свойство актива быстро превращаться в деньги с минимальной потерей номинальной стоимости или в любой другой актив. Наиболее ликвидным активом являются наличные деньги. M 1 M 1 M 2 M 3 L

Денежные агрегаты в России М 0 = наличные деньги вне банковской системы М 1 = М 0 + банковские депозиты «довостребование» М 2 (денежная масса) = М 1 + безналичные деньги (текущие и срочные депозиты) Квазиденьги = М 2 + депозиты в иностранной валюте Денежная база = наличные деньги + остатки на счетах обязательных резервов, депонируемых в Банке России M 0 M 1 M 2 К

Денежные агрегаты в России М 0 = наличные деньги вне банковской системы М 1 = М 0 + банковские депозиты «довостребование» М 2 (денежная масса) = М 1 + безналичные деньги (текущие и срочные депозиты) Квазиденьги = М 2 + депозиты в иностранной валюте Денежная база = наличные деньги + остатки на счетах обязательных резервов, депонируемых в Банке России M 0 M 1 M 2 К

Резервы коммерческих банков Способность банковской системы создавать трансакционные (или чековые, или до востребования, или текущие) депозиты контролируется центральным банком через установление нормы обязательных резервов по этим счетам. Норма обязательных резервов (rr) – это процентная доля депозитов, которую каждый коммерческий банк должен хранить в виде резервов и не имеет права выдавать в кредит. Обязательные резервы = = Депозиты × Норма обязательных резервов = D × rr Разница между суммой депозитов и обязательными резервами называется избыточными резервами или кредитным потенциалом, т. к. эти средства могут быть выданы в кредит: Избыточные резервы = Депозиты - Обязательные резервы = = D - D × rr = D × (1 - rr) Если часть избыточных резервов хранится в банке и не выдана в кредит, то фактические резервы коммерческого банка составят: Фактические резервы = Обязательные резервы + + Избыточные резервы = Депозиты - Кредиты

Резервы коммерческих банков Способность банковской системы создавать трансакционные (или чековые, или до востребования, или текущие) депозиты контролируется центральным банком через установление нормы обязательных резервов по этим счетам. Норма обязательных резервов (rr) – это процентная доля депозитов, которую каждый коммерческий банк должен хранить в виде резервов и не имеет права выдавать в кредит. Обязательные резервы = = Депозиты × Норма обязательных резервов = D × rr Разница между суммой депозитов и обязательными резервами называется избыточными резервами или кредитным потенциалом, т. к. эти средства могут быть выданы в кредит: Избыточные резервы = Депозиты - Обязательные резервы = = D - D × rr = D × (1 - rr) Если часть избыточных резервов хранится в банке и не выдана в кредит, то фактические резервы коммерческого банка составят: Фактические резервы = Обязательные резервы + + Избыточные резервы = Депозиты - Кредиты

Как банки создают деньги Норма резервирования = 10% Банк 1 Активы Обязательства Резервы = 100 Кредиты = 900 Банк 3 Активы Обязательства Резервы = 81 Кредиты =729 Депозиты =810 Депозиты =1000 9 Банк 2 72 00 9 Обязательства Резервы = 90 Кредиты =810 Депозиты =900 81 810 Активы 0 b 72 9

Как банки создают деньги Норма резервирования = 10% Банк 1 Активы Обязательства Резервы = 100 Кредиты = 900 Банк 3 Активы Обязательства Резервы = 81 Кредиты =729 Депозиты =810 Депозиты =1000 9 Банк 2 72 00 9 Обязательства Резервы = 90 Кредиты =810 Депозиты =900 81 810 Активы 0 b 72 9

Депозитный мультипликатор Необходимым условием для создания денег коммерческими банками является наличие системы частичного резервирования. Условия максимального увеличения предложения денег: банки не хранят избыточные резервы население не хранит наличные деньги на руках М = D I + D П + D Ш + D IV + … = = D 1 + D 1 × (1 – rr) + [D 1 × (1 – rr)] × (1 – rr) + + [D 1 × (1 – rr)2] × (1 –rr) + [D 1 × (1 – rr)3] × (1 – rr) + … = = D 1 × (1/rr) Депозитный мультипликатор = Депозитный мультипликатор показывает объем предложения, созданного 1 денежной единицей депозитов. В нашем случае: M = 1000 + 900 + 810 + 729 + …= D 1 × (1/0. 1) = 1000 × 10 = 10000

Депозитный мультипликатор Необходимым условием для создания денег коммерческими банками является наличие системы частичного резервирования. Условия максимального увеличения предложения денег: банки не хранят избыточные резервы население не хранит наличные деньги на руках М = D I + D П + D Ш + D IV + … = = D 1 + D 1 × (1 – rr) + [D 1 × (1 – rr)] × (1 – rr) + + [D 1 × (1 – rr)2] × (1 –rr) + [D 1 × (1 – rr)3] × (1 – rr) + … = = D 1 × (1/rr) Депозитный мультипликатор = Депозитный мультипликатор показывает объем предложения, созданного 1 денежной единицей депозитов. В нашем случае: M = 1000 + 900 + 810 + 729 + …= D 1 × (1/0. 1) = 1000 × 10 = 10000

Депозитный мультипликатор D 1 = 1000 Банк I K 1 D 2 = 900 100 Банк II Банк Ш Банк IV R 1 K 2 D 3 = 810 K 3 90 R 3 D 4 = 729 K 4 R 2 81 R 4 Банк V D 5 = 656. 1 72. 9 K 5 R 5 K 1 = D 1 × (1 – rr) K 2 = [D 1 × (1 – rr)] × (1 – rr) K 3 = [D 1 × (1 – rr)2] × (1 – rr) K 4 = [D 1 × (1 – rr)3] × (1 – rr) K 5 = [D 1 × (1 – rr)4] × (1 – rr)

Депозитный мультипликатор D 1 = 1000 Банк I K 1 D 2 = 900 100 Банк II Банк Ш Банк IV R 1 K 2 D 3 = 810 K 3 90 R 3 D 4 = 729 K 4 R 2 81 R 4 Банк V D 5 = 656. 1 72. 9 K 5 R 5 K 1 = D 1 × (1 – rr) K 2 = [D 1 × (1 – rr)] × (1 – rr) K 3 = [D 1 × (1 – rr)2] × (1 – rr) K 4 = [D 1 × (1 – rr)3] × (1 – rr) K 5 = [D 1 × (1 – rr)4] × (1 – rr)

Ограничения процесса депозитного расширения Существуют два обстоятельства, процесс депозитного расширения. Øжелание населения хранить больше денег на руках в виде наличности, a не на счете в банке в виде депозита; которые могут ограничить Øжелание коммерческих банков хранить избыточные резервы Изменение предложения денег в этих случаях будет меньше и предложение денег будет определять денежный мультипликатор (а не депозитный мультипликатор).

Ограничения процесса депозитного расширения Существуют два обстоятельства, процесс депозитного расширения. Øжелание населения хранить больше денег на руках в виде наличности, a не на счете в банке в виде депозита; которые могут ограничить Øжелание коммерческих банков хранить избыточные резервы Изменение предложения денег в этих случаях будет меньше и предложение денег будет определять денежный мультипликатор (а не депозитный мультипликатор).

понимается денежный агрегат M 1, который") Денежный мультипликатор В макроэкономике под предложением денег (М) понимается денежный агрегат M 1, который состоит из наличности вне банковской системы (C) плюс депозиты до востребования (или текущие счета) (D): M=C+ D Предложение денег (денежная масса) зависит от поведения: поведения • Центрального банка, который устанавливает норму обязательных резервов (rr) • коммерческих банков, которые хранят определенный объем резервов (R) • населения, которое хранит определенное количество наличности (C). Центральный банк может влиять на предложение денег только через изменение денежной базы (B), также называемой деньгами повышенной мощности или деньгами центрального банка. Денежная база включает наличность вне банковской системы (C) и резервы коммерческих банков (R): B = C + R Отношение денежной массы к денежной базе называется денежным мультипликатором: Денежный мультипликатор = M/B

Денежный мультипликатор В макроэкономике под предложением денег (М) понимается денежный агрегат M 1, который состоит из наличности вне банковской системы (C) плюс депозиты до востребования (или текущие счета) (D): M=C+ D Предложение денег (денежная масса) зависит от поведения: поведения • Центрального банка, который устанавливает норму обязательных резервов (rr) • коммерческих банков, которые хранят определенный объем резервов (R) • населения, которое хранит определенное количество наличности (C). Центральный банк может влиять на предложение денег только через изменение денежной базы (B), также называемой деньгами повышенной мощности или деньгами центрального банка. Денежная база включает наличность вне банковской системы (C) и резервы коммерческих банков (R): B = C + R Отношение денежной массы к денежной базе называется денежным мультипликатором: Денежный мультипликатор = M/B

Величина денежного мультипликатора зависит: • от пропорции, в которой население делит деньги между депозитами и наличностью – нормы депонирования (cr = C/D) • от нормы резервирования коммерческих банков (rr = R/D): Денежный мультипликатор равен Денежный мультипликатор показывает изменение предложения денег в результате изменения денежной базы на одну денежную единицу. Величина денежного мультипликатора растет, если: Центральный банк снижает норму обязательных резервов Уменьшается желание банков хранить избыточные резервы Люди предпочитают хранить меньше денег на руках в виде наличности, увеличивая депозиты в банках

Величина денежного мультипликатора зависит: • от пропорции, в которой население делит деньги между депозитами и наличностью – нормы депонирования (cr = C/D) • от нормы резервирования коммерческих банков (rr = R/D): Денежный мультипликатор равен Денежный мультипликатор показывает изменение предложения денег в результате изменения денежной базы на одну денежную единицу. Величина денежного мультипликатора растет, если: Центральный банк снижает норму обязательных резервов Уменьшается желание банков хранить избыточные резервы Люди предпочитают хранить меньше денег на руках в виде наличности, увеличивая депозиты в банках

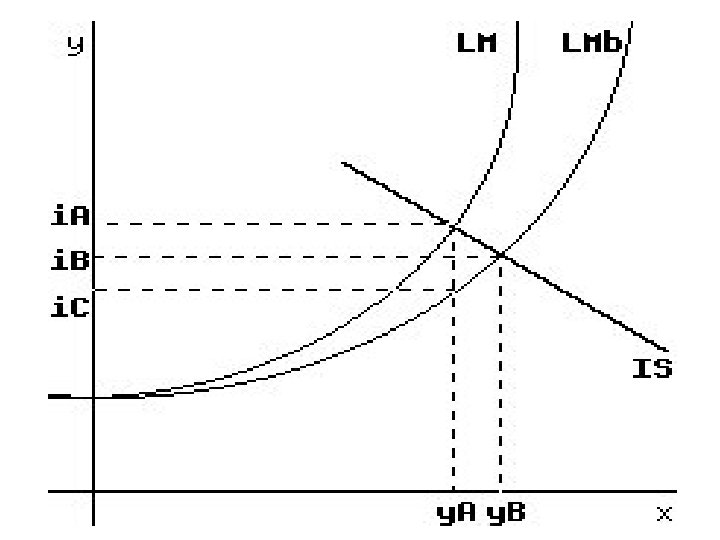

Уравнение кривой LM

Уравнение кривой LM

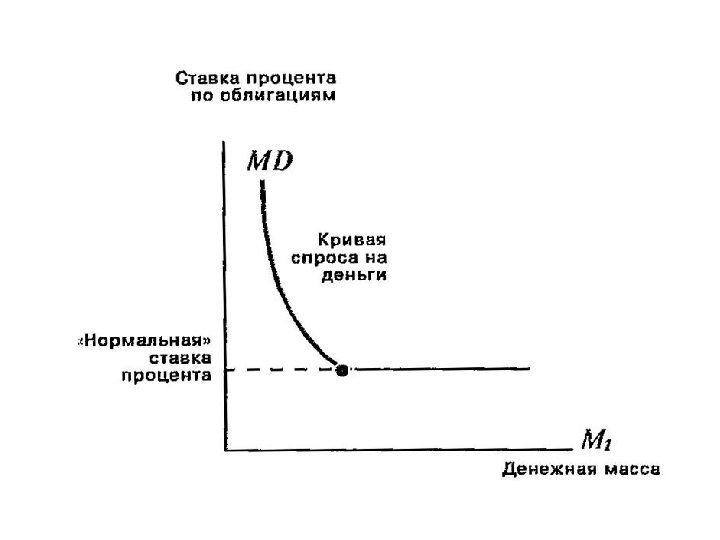

Ликвидная ловушка Если точка пересечения IS и LM приходится на нижнюю часть кривой LM, оказывается, что увеличение денежной массы очень слабо повлияет на процентную ставку, а следовательно, и на инвестиции, которые должны стать катализатором роста национального дохода. Это связано с тем, что деньги, попавшие в экономику, превратятся в имущество потребителей. Такая ситуация называется ликвидной ловушкой, поскольку изменение ликвидности не изменяет национальный доход. Ликвидная ловушка возникает в периоды глубоких экономических депрессий, т. е. в условиях очень низкой процентной ставки.

Ликвидная ловушка Если точка пересечения IS и LM приходится на нижнюю часть кривой LM, оказывается, что увеличение денежной массы очень слабо повлияет на процентную ставку, а следовательно, и на инвестиции, которые должны стать катализатором роста национального дохода. Это связано с тем, что деньги, попавшие в экономику, превратятся в имущество потребителей. Такая ситуация называется ликвидной ловушкой, поскольку изменение ликвидности не изменяет национальный доход. Ликвидная ловушка возникает в периоды глубоких экономических депрессий, т. е. в условиях очень низкой процентной ставки.

Ликвидная ловушка В 2008 -2011 г. г. американский экономист Пол Кругман неоднократно утверждал, что большая часть развитых стран, включая США, Японию и ЕС, находилась в условиях «ликвидной ловушки» . Он отметил, что утроение денежной базы США в период между 2008 и 2011 г. г. не дало существенного эффекта на экономику страны в виде изменения отечественных индексов и цен на сырьевые товары. Эмпирическое предположение о «ликвидной ловушке» не подтверждается.

Ликвидная ловушка В 2008 -2011 г. г. американский экономист Пол Кругман неоднократно утверждал, что большая часть развитых стран, включая США, Японию и ЕС, находилась в условиях «ликвидной ловушки» . Он отметил, что утроение денежной базы США в период между 2008 и 2011 г. г. не дало существенного эффекта на экономику страны в виде изменения отечественных индексов и цен на сырьевые товары. Эмпирическое предположение о «ликвидной ловушке» не подтверждается.

Спасибо за внимание!

Спасибо за внимание!