упращенная налоговая система.ppt

- Количество слайдов: 27

Упрощенная система налогообложения гл. 26. 2 НК РФ

1. Применяется добровольно")

Упрощенная система налогообложения. Общие условия применения (ст. 346. 11 НК РФ) 1. Применяется добровольно организациями и индивидуальными предпринимателями, отвечающими требованиям гл. 26. 2 НК РФ 2. Переход на УСН заменяет уплатой единого налога уплату ряда основных налогов Для организаций Для индивидуальных предпринимателей -налог на имущество организаций; -налог на прибыль организаций (кроме доходов, облагаемых по ставкам, предусмотренным п. 3 и 4 ст. 284 НК РФ) -налог на имущество физических лиц; -НДФЛ (кроме доходов, облагаемых по ставкам, предусмотренным п. 2, 4 и 5 ст. 224 НК РФ) 3. Налогоплательщики на УСН не являются плательщиками НДС, кроме: - ввоза товаров на таможенную территорию РФ; - уплаты НДС в соответствии со ст. 174. 1 НК РФ. 4. Налогоплательщики на УСН обязаны: - уплачивать иные налоги, сборы, взносы; - соблюдать порядок ведения кассовых операций; соблюдать порядок предоставления статистической отчетности; - исполнять обязанности налоговых агентов 5. Налогоплательщики на УСН имеют право выбора объекта налогообложения (с учетом требований ст. 346. 14 НК РФ)

Уплата взносов во внебюджетные фонды налогоплательщиками на УСН в период отмены единого социального налога С 1 января 2010 года отменяется единый социальный налог и вводится в действие Федеральный закон от 24. 07. 2009 № 212 -ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» В 2010 году для лиц, применяющих УСН устанавливаются следующие тарифы взносов ПФ РФ ФСС РФ Фонды обязательного медицинского страхования федеральный 14, 0% 0, 0% территориальные 0, 0%

Доходы, облагаемые на УСН в особом порядке с 1 января 2009 года (п. 2 -3 ст. 346. 11 НК РФ) 1. Организации 2. Индивидуальные предприниматели - дивиденды; -проценты по ценным бумагам, указанным в п. 4 ст. 284 НК РФ (государственным и муниципальным); -доходы учредителей доверительного управления ипотечным покрытием, полученные на основании ипотечных сертификатов участия. -выигрыши и призы, получаемые в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), в части превышения размеров, указанных в п. 28 ст. 217 НК РФ; -процентные доходы по вкладам в банках в части превышения размеров, указанных в ст. 214. 2 НК РФ; -сумма экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ; - дивиденды; -проценты по облигациям с ипотечным покрытием, эмитированным до 2007 г. ; -доходы учредителей доверительного управления ипотечным покрытием, полученные на основании ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 2007 г.

Упрощенная система налогообложения. Налогоплательщики. Порядок и условия перехода на УСН (ст. 346. 12 -346. 13 НК РФ) 1. Переход на УСН осуществляется - с начала следующего календарного года (для действующих организаций и ИП); - с момента государственной регистрации; -в случае, если по решению органа МСУ налогоплательщики перестали быть плательщиками ЕНВД, переход на УСН осуществляется с начала того месяца, в котором была прекращена обязанность по уплате ЕНВД Форма заявления о переходе на УСН утверждена Приказом ФНС России от 13. 04. 2010 №ММВ-7 -3/182 2. Не вправе перейти на УСН организации и ИП, перечисленные в п. 3 ст. 346. 12 НК РФ 3. Организации имеют право перейти на УСН при соблюдении дополнительного требования к размеру доходов Доходы за 9 месяцев года, в котором подается заявление не должны превышать 15 млн рублей с учетом индексации на коэффициент-дефлятор (2006 -2008 гг. ) и 45 млн рублей в 2009 г. до 01. 10. 2012 4. Заявление о переходе на УСН подается: - с 1 октября по 30 ноября; - в пятидневный срок с даты остановки на учет в налоговом органе. 5. В заявлении указывается: - размер доходов за 9 месяцев; - средняя численность работников за 9 месяцев; - размер остаточной стоимости ОС и НМА.

Объект налогообложения Доходы, уменьшенные на величину")

Упрощенная система налогообложения. Объект налогообложения. (ст. 346. 14) Объект налогообложения Доходы, уменьшенные на величину понесенных расходов Применяется в обязательном порядке налогоплательщиками, являющимися участниками договора простого товарищества или договора доверительного управления имуществом (п. 3 ст. 346. 14 НК РФ) Выбор объекта налогообложения осуществляется налогоплательщиками до начала налогового периода, в котором впервые применена УСН. В случае изменения выбранного объекта налогообложения после подачи заявления о переходе на УСН, налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году в котором впервые применена УСН (п. 1 ст. 346. 13 НК РФ) С 01. 2008 объект налогообложения может меняться ежегодно с начла очередного налогового периода. Уведомление о смене объекта налогообложения подается в налоговый орган до 20 декабря предшествующего года.

1.")

Упрощенная система налогообложения. Утрата права на применение УСН (ст. 346. 13 НК РФ) 1. Если по итогам отчетного (налогового) периода доходы налогоплательщика превысили предельный размер, установленный в НК РФ 2. Если в течение отчетного (налогового) периода допущено несоответствие требованиям, указанным в п. 3 и 4 ст. 346. 12 НК РФ 3. Если в течение отчетного (налогового) периода допущено несоответствие требованиям, указанным в п. 3 ст. 346. 14 НК РФ Налогоплательщик считается утратившим право на применение УСН с начала того квартала, в котором допущено превышение и (или) несоответствие требованиям. 1. Суммы налогов, подлежащих уплате исходя из общей системы налогообложения, исчисляются по правилам, установленным для вновь зарегистрированных организаций (или вновь зарегистрированных ИП). 2. Пени и штрафы за несвоевременную уплату ежемесячных платежей в течение квартала, в котором налогоплательщики перешли на общую систему налогообложения, не уплачиваются. 3. Об утрате права на применение УСН сообщается в налоговый орган в течение 15 календарных дней по истечении отчетного (налогового) периода. 4. Налогоплательщик вправе вновь перейти на УСН не ранее чем через 1 год после того, как он утратил право на применение УСН

Упрощенная система налогообложения. Общий порядок исчисления налога Доходы х 6% Существует неопределенность с применением этой нормы. 2 точки зрения: 1. Уменьшать авансовый платеж нужно на сумму взносов, исчисленных за соответствующий период в бюджет ПФР и уплаченных в установленный срок. 2. Уменьшать платеж можно только на те взносы, уплачены в бюджет именно в том периоде, за который рассчитывается налог при УСН. Позиция Минфина: взносы уменьшают налог в том периоде в котором они фактически уплачены, независимо от того, за какой период они начислены (29. 01. 2009 № 03 -11 -09/25, 05. 02. 2009 № 03 -11 -06/2/16) Доходы - расходы Исчисленная сумма уменьшается на сумму страховых взносов на ОПС, уплаченных (в пределах исчисленных сумм) за тот же период времени, а также на сумму выплаченных работникам пособий по временной нетрудоспособности Сумма налога (авансового платежа) не может быть уменьшена более чем на 50% (Доходы-расходы) х 15% Ставка может быть уменьшена региональными властями в соответствии с п. 2 ст. 346. 20 НК РФ Если по итогам налогового периода исчисленный налог меньше, чем 1% от дохода, то в бюджет уплачивается платеж, равный 1% от дохода – минимальный налог (п. 6 ст. 346. 18 НК РФ)

Доходы от")

Порядок определения и признания доходов (ст. 346. 15, 346. 17 НК РФ) Доходы от реализации ст. 249 НК РФ внереализационные ст. 250 НК РФ неучитываемые при формировании налоговой базы -ст. 251 НК РФ; -п. 3 и 4 ст. 284 НК РФ; -п. 2, 4 и 5 ст. 224 НК РФ 1. Кассовый метод признания: датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом. 2. В доходах должны отражаться все полученные авансы независимо от того, когда будет Исполнено обязательство по договору (см. , например, Решение ВАС РФ от 20. 01. 2006 № 4294/05). 3. При использовании покупателем в расчетах векселя, датой получения доходов признается дата оплаты векселя или день передачи векселя по индоссаменту третьему лицу. 4. В случае возврата сумм, ранее полученных в счет предоплаты, на сумму возврата уменьшаются доходы того периода, когда осуществляется возврат.

Расходы 1.")

Порядок определения и признания расходов (ст. 346. 16, 346. 17 НК РФ) Расходы 1. Признаются при соответствии требованиям, указанным в п. 1 ст. 252 НК РФ 2. Имеют закрытый перечень, содержащийся в п. 1 ст. 346. 16 НК РФ Расходы, учитываемые в порядке, предусмотренном для исчисления налога на прибыль организаций Расходы, учитываемые в особом порядке 1. Кассовый метод признания: оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика – приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав. 2. При выдаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя расходы по их приобретению учитываются после оплаты векселя. При передаче в оплату векселя, выданного третьим лицом, расходы по приобретению учитываются на дату передачи указанного векселя за приобретаемые товары (работы, услуги) и (или) имущественные права. Данные расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе. 3. Особенности признания некоторых видов расходов установлены в п. 2 ст. 346. 17 НК РФ.

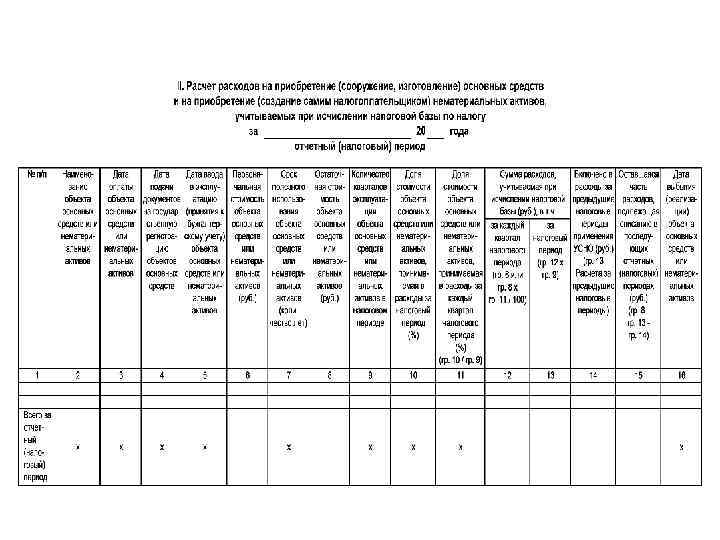

Порядок признания некоторых видов расходов применении УСН Вид расхода Дата признания Основание 1. Материальные расходы (в т. ч. Расходы по приобретению сырья и материалов). 2. Расходы на оплату труда. 3. Расходы по уплате процентов за пользование заемными средствами (включая банковские кредиты). 4. Расходы по оплате услуг третьих лиц. В момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения. пп. 1 п. 2 ст. 346. 17 НК РФ Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации По мере реализации указанных товаров. Налогоплательщик вправе использовать один из следующих методов оценки покупных товаров: ФИФО; ЛИФО; по средней стоимости; по стоимости единицы товара. Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты пп. 2 ст. 346. 17 НК РФ 1. Расходы на уплату налогов и сборов. 2. Расходы на погашение задолженности по уплате налогов и сборов. 1. Учитываются в размере, фактически уплаченном налогоплательщиком. 2. Учитываются в пределах фактически погашенной задолженности в те периоды, когда налогоплательщик погашает указанную задолженность. пп. 3 п. 2 ст. 346. 17 Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов Учитываются в порядке, установленном п. 3 ст. 346. 16 НК РФ, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. пп. 4 п. 2 ст. 346. 17 НК РФ

")

Расходы на основные средства и нематериальные активы (п. 3 ст. 346. 16 НК РФ) 1) в отношении расходов на приобретение (сооружение, изготовление) ОС в период применения УСН, а также расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, произведенных в указанном периоде, - с момента ввода этих основных средств в эксплуатацию; в отношении приобретенных (созданных самим налогоплательщиком) НМА - с момента принятия этих нематериальных активов на бухгалтерский учет; 2) в отношении приобретенных (сооруженных, изготовленных) ОС, а также НМА до перехода на упрощенную систему налогообложения стоимость основных средств и нематериальных активов включается в расходы в следующем порядке: • в отношении объектов со сроком полезного использования до 3 лет включительно - в течение первого календарного года применения УСН; • в отношении объектов со сроком полезного использования от 3 до 15 лет включительно в течение первого календарного года применения УСН - 50 % стоимости, второго календарного года - 30 % стоимости и третьего календарного года - 20 % стоимости; • в отношении объектов со сроком полезного использования свыше 15 лет - в течение первых 10 лет применения УСН равными долями. В течение налогового периода расходы принимаются за отчетные периоды равными долями. Основные средства, права на которые подлежат государственной регистрации, учитываются в расходах с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. В случае реализации (передачи) приобретенных (сооруженных, изготовленных, созданных самим налогоплательщиком) основных средств и нематериальных активов до истечения 3 лет с момента учета расходов (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет - до истечения 10 лет с момента их приобретения) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов с учетом положений главы 25 настоящего Кодекса и уплатить дополнительную сумму налога и пени.

1. Убыток – превышение расходов")

Перенос убытков на будущее (ст. 346. 18 НК РФ) 1. Убыток – превышение расходов на УСН над доходами на УСН 2. Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. 3. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. 4. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. 5. Перенос убытков осуществляется в той очередности, в которой они возникли 6. В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Порядок уплаты единого налога и предоставления отчетности по УСН (ст. 346. 21, 346. 23 НК РФ) Действие Уплата авансового платежа Итоговый платеж по истечении налогового периода Налоговая декларация по итогам налогового периода Организации Индивидуальные предприниматели Не позднее 25 -го числа первого месяца, следующего за истекшим отчетным периодом Не позднее 31 марта года, следующего за истекшим налоговым периодом Не позднее 30 апреля года, следующего за истекшим налоговым периодом

Ведение бухгалтерского и налогового учета на УСН Налоговый учет ведется в книге учета доходов и расходов (утверждена Приказом Минфина России от 31. 12. 2008 № 154 н) Согласно п. 3 ст. 4 Федерального закона от 21. 1996 № 129 -ФЗ «О бухгалтерском учете» организации на УСН освобождаются от ведения бухгалтерского учета (кроме бухгалтерского учета ОС и НМА) Для представления бухгалтерской отчетности акционерам П. 3 ст. 52 и ст. 91 Закона № 208 -ФЗ Определение КС РФ от 13. 06. 2006 № 319 -О Письма Минфина России от 20. 04. 2009 № 03 -11 -06/2/67, от 13. 04. 2009 № 07 -0508/156 Реализация конституционного права на информацию в сфере предпринимательской деятельности и экономики обеспечивается, в частности, бухгалтерским учетом При выплате дивидендов для определения размера чистой прибыли и стоимости чистых активов 1. Для АО: п. 2 ст. 42, п. п. 1, 4 ст. 43 Закона № 208 -ФЗ. 2. Для ООО: п. 1 ст. 28, п. п. 1, 2 ст. 29 Закона № 14 -ФЗ При выплате дивидендов (распределении прибыли) АО и ООО определяют размер чистой прибыли на основании данных бухгалтерского учета Совмещение упрощенной системы налогообложения и единого налога на вмененный доход Письма Минфина от 13. 02. 2009 № 03 -1109/51, от 20. 05. 2008 № 03 -11 -04/3/251, от 19. 03. 2007 № 03 -11 -04/3/70 В рамках ЕНВД организации обязаны вести бухгалтерский учет, даже если по иным видам деятельности организация применяет УСН 1. Для АО: ст. 92 Федерального закона от 26. 12. 1995 № 208 -ФЗ; п. п. 8. 1. 1, 8. 2 и 8. 3 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг (Приказ ФСФР России от 10. 2006 № 06117/пз-н) 2. Для ООО: п. 2 ст. 49 Федерального закона от 08. 02. 1998 № 14 -ФЗ. На АО и ООО возложена обязанность публиковать годовые отчеты и бухгалтерский баланс в случае публичного размещения облигаций и иных ценных бумаг. Для опубликования годового отчета и баланса в случае публичного размещения облигаций и иных эмиссионных ценных бумаг

Учетная политика для целей налогообложения применении УСН 1. Обязанность формирования учетной политики для целей налогообложения на УСН прямо в НК РФ не предусмотрена, но существование нескольких возможных вариантов учета доходов и расходов приводят к необходимости ее составления для налогоплательщиков на УСН. 2. Можно выделить следующие элементы учетной политики для целей налогообложения на УСН: а) Выбранный объект налогообложения (доходы/доходы-расходы); б) Форма ведения Книги учета доходов и расходов (в электронном виде/на бумажном носителе); в) Метод оценки стоимости покупных товаров (один из методов, указанных в пп. 2 ст. 346. 17 НК РФ); г) Порядок определения стоимости товаров при учете в продажных ценах (формулы Минфина, приведенные в Письме от 15. 05. 2006 № 03 -11 -04/2/106/собственный алгоритм); д) Способ расчета процентов по займам и кредитам, включаемых в расходы (исходя из среднего уровня процентов по сопоставимым обязательствам/исходя из ставки рефинансирования); е) Условия сопоставимости займов и кредитов (при выборе соответствующего способа учета процентов); ж) Порядок ведения раздельного учета при совмещении УСН и ЕНВД.

1.")

Упрощенная система налогообложения. УСН на основе патента (ст. 346. 25. 1 НК РФ) 1. Применяется индивидуальными предпринимателями, отвечающими требованиям ст. 346. 25. 1 НК РФ, добровольно в случае, если УСН на основе патента предусмотрена региональным законодательством (о совмещении УСН на основе патента с иными системами налогообложения см. письмо Минфина от 20. 02. 2009 № 03 -11 -11/25) 2. Применение УСН на основе патента возможно в отношении видов деятельности, закрепленных в ст. 346. 25. 1 НК РФ 3. Стоимость патента зависит от размера потенциально возможного к получению годового дохода, устанавливаемого на региональном уровне 4. Годовая стоимость патента = Потенциально возможный к получению годовой доход х Коэффициент дефлятор х 6% С 01. 2010 по 01. 2013 коэффициент дефлятор не применяется (Федеральный закон от 17. 07. 2009 № 161 -ФЗ) 5. Формы документов для применения УСН на основе патента: -Приказ ФНС России от 31. 08. 2005 №САЭ-3 -22/417 -Приказ ФНС России от 31. 12. 2008 №ММ-3 -6/700 -Приказ Минфина России от 31. 12. 2008 № 154 н

Единый налог на вмененный доход гл. 26. 3 НК РФ

1. Применяется в обязательном порядке")

ЕНВД. Общие условия применения (ст. 346. 26 НК РФ) 1. Применяется в обязательном порядке организациями и индивидуальными предпринимателями, при введении данной системы налогообложения на территории муниципальных районов (городских округов), в отношении видов деятельности, установленных в решениях органов местного самоуправления 2. Переход на ЕНВД заменяет уплатой единого налога уплату ряда основных налогов в рамках вида деятельности Для организаций - налог на имущество организаций; - налог на прибыль организаций Для индивидуальных предпринимателей - налог на имущество физических лиц; - НДФЛ 3. Налогоплательщики на ЕНВД не являются плательщиками НДС, кроме операций по ввозу товаров на таможенную территорию РФ. 4. Налогоплательщики на УСН обязаны: - уплачивать иные налоги, сборы, взносы; - соблюдать порядок ведения кассовых операций; соблюдать порядок предоставления статистической отчетности; - исполнять обязанности налоговых агентов

ЕНВД и применение законодательства о ККТ Федеральный закон от 17. 07. 2009 № 162 -ФЗ «О внесении изменения в статью 2 Федерального закона "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации» Плательщики ЕНВД теперь могут отказаться от применения ККТ. При этом они должны по требованию клиента или покупателя выдать документ, подтверждающий прием оплаты товаров или услуг, причем он не должен соответствовать требованиям, предъявляемым к бланкам строгой отчетности. Таким документом может быть, например, товарный чек или квитанция.

Виды деятельности, в отношении которых возможно применение ЕНВД Система налогообложения в виде ЕНВД для отдельных видов деятельности может применяться по решениям представительных органов муниципальных районов, городских округов в отношении следующих видов предпринимательской деятельности: 1) оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению; 2) оказания ветеринарных услуг; 3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; 4) оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок); 5) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг; 6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Для целей настоящей главы розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется; 7) розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети; 8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания. Для целей настоящей главы оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров по каждому объекту организации общественного питания, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется; 9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей; 10) распространения наружной рекламы с использованием рекламных конструкций; 11) размещения рекламы на транспортных средствах; 12) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров; 13) оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей; 14) оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

ЕНВД не применяется 1. В случае, если виды деятельности осуществляются в рамках простого товарищества, доверительного управления имуществом (п. 2. 1 ст. 346. 26 НК РФ) 2. В случае, если численность работников за предшествующий календарный год превышает 100 человек (пп. 1 п. 2. 2 ст. 346. 26 НК РФ) 3. В случае, если в УК организации доля участия других организаций превышает 25% (пп. 2. 2 ст. 346. 26 НК РФ) не распространяется на организации, УК которых состоит из вкладов общественных организаций инвалидов (с условиями), организации потребительской кооперации 4. В случае, если ИП перешел на УСН на основе патента по данному виду деятельности (пп. 3 п. 2. 2 ст. 346. 26 НК РФ) 5. В случае, если учреждения образования, здравоохранения и социального обеспечения оказывают услуги общественного питания, являющиеся неотъемлемой частью процесса функционирования данных учреждений (пп. 4 п. 2. 2 ст. 346. 26 НК РФ) 6. В случае, если оказываются услуги по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций (пп. 5 п. 2. 2 ст. 346. 26 НК РФ) 6. Крупнейшими налогоплательщиками (п. 2. 1 ст. 346. 26 НК РФ) Если по итогам налогового периода налогоплательщиком допущено несоответствие требованиям, он считается перешедшим на общую систему налогообложения с начала налогового периода в котором произошло несоответствие требованиям Если налогоплательщик, утративший право на применение ЕНВД, осуществляет ведение деятельности без нарушения требований, он обязан перейти на ЕНВД с начала квартала, следующего за кварталом в котором устранены нарушения (п. 2. 3 ст. 346. 26 НК РФ, Письмо Минфина от 22. 10. 2008 № 03 -1105/252

1. Организации")

Постановка на учет в качестве плательщика ЕНВД (ст. 346. 28 НК РФ) 1. Организации и ИП обязаны встать на учет по месту осуществления деятельности в течение 5 дней с начала ее осуществления Исключение: -развозная и разносная розничная торговля; -размещение рекламы на транспортных средствах; -оказание автотранспортных услуг по перевозке грузов и пассажиров 2. Формы заявлений о постановке на учет утверждены Приказом ФНС России от 14. 01. 2009 №ММ-7 -6/5@ Постановка на учет осуществляется по месту нахождения организации (месту жительства) ИП Дополнительно представляются Для ИП Заверенная копия свидетельства о постановке на учет в налоговом органе юридического лица 3. С 01. 2009 организации и ИП обязаны сняться с учета Для организаций Заверенная копия свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ Заверенная копия свидетельства о госрегистрации

ЕНВД = Вмененный доход х К")

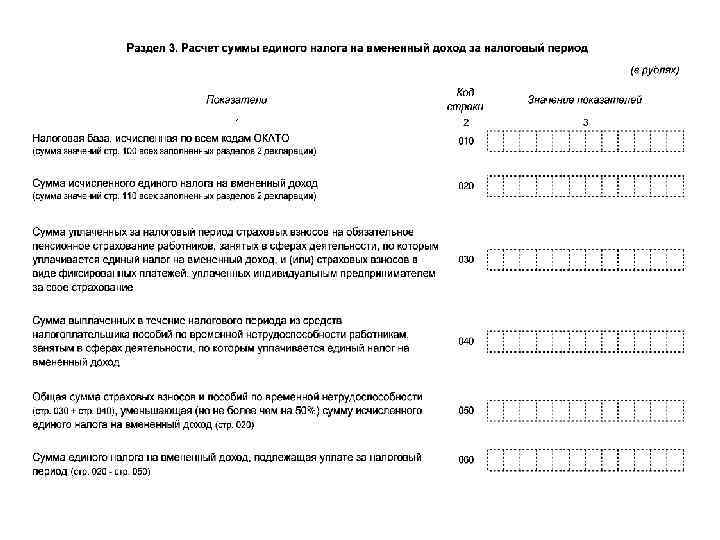

Порядок исчисления ЕНВД (ст. 346. 29 НК РФ) ЕНВД = Вмененный доход х К 1 х К 2 х 15% Вмененный доход – произведение базовой доходности по определенному виду деятельности за налоговый период и величины Физического показателя К 1 – индекс дефлятор. На 2010 г. равен 1, 295, на 2011 – 1, 372 К 2 – корректирующий коэффициент базовой доходности. Устанавливается решениями представительных органов МСУ. Закреплены в ст. 346. 29 НК РФ Исчисленная сумма уменьшается на сумму страховых взносов на ОПС, уплаченных (в пределах исчисленных сумм) за тот же период времени, а также на сумму выплаченных работникам пособий по временной нетрудоспособности Сумма налога (авансового платежа) не может быть уменьшена более чем на 50% 1. Сумма налога может быть уменьшена на сумму страховых взносов, исчисленных за этот же квартал и фактически уплаченных к моменту представления декларации в налоговый орган. 2. Если взносы на ОПС не уплачены, права на вычет нет. 3. При более поздней оплате взносов на ОПС уточняется сумма налога за тот период, к которому они относятся.

Исчисление ЕНВД в декларации

упращенная налоговая система.ppt