податки.ppt

- Количество слайдов: 39

УПРАВЛІННЯ СПЛАТОЮ ПОДАТКОВИХ ПЛАТЕЖІВ НА ТОРГОВЕЛЬНОМУ ПІДПРИЄМСТВІ

УПРАВЛІННЯ СПЛАТОЮ ПОДАТКОВИХ ПЛАТЕЖІВ НА ТОРГОВЕЛЬНОМУ ПІДПРИЄМСТВІ

План лекції 1. 2. 3. 4. 5. 6. Загальна характеристика системи податкових платежів, платником яких є торговельне підприємство. Спрощені системи оподаткування, можливості та перспективи їх застосування в торгівлі. Управління податковими платежами торговельного підприємства: сутність та вихідні передумови. Фактори, що обумовлюють обсяги податкових платежів торговельного підприємства. Шляхи та резерви легітимної оптимізації обсягу податкових платежів Методика аналізу податкових платежів торговельного підприємства Сутність та класифікація податкової політики торговельного підприємства, методичні підходи до її розробки. Методика планування податкових платежів торговельного підприємства.

План лекції 1. 2. 3. 4. 5. 6. Загальна характеристика системи податкових платежів, платником яких є торговельне підприємство. Спрощені системи оподаткування, можливості та перспективи їх застосування в торгівлі. Управління податковими платежами торговельного підприємства: сутність та вихідні передумови. Фактори, що обумовлюють обсяги податкових платежів торговельного підприємства. Шляхи та резерви легітимної оптимізації обсягу податкових платежів Методика аналізу податкових платежів торговельного підприємства Сутність та класифікація податкової політики торговельного підприємства, методичні підходи до її розробки. Методика планування податкових платежів торговельного підприємства.

1. Загальна характеристика системи податкових платежів, платником яких є торговельне підприємство. Спрощені системи оподаткування, можливості та перспективи їх застосування в торгівлі

1. Загальна характеристика системи податкових платежів, платником яких є торговельне підприємство. Спрощені системи оподаткування, можливості та перспективи їх застосування в торгівлі

Діючі системи оподаткування торговельних підприємств звичайна спрощена Єдиний податок

Діючі системи оподаткування торговельних підприємств звичайна спрощена Єдиний податок

Спрощена система оподаткування суб'єктів господарювання Групи платників єдиного податку Перша Друга Третя Характеристика Фізичні особи - підприємці, які не використовують працю найманих осіб, здійснюють виключно роздрібний продаж товарів з торговельних місць на ринках та/або провадять господарську діяльність з надання побутових послуг населенню і обсяг доходу яких протягом календарного року не перевищує 150000 гривень Фізичні особи - підприємці, які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, за умови, що протягом календарного року відповідають сукупності таких критеріїв: не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 10 осіб; обсяг доходу не перевищує 1000000 гривень. Фізичні особи - підприємці, які протягом календарного року відповідають сукупності таких критеріїв: не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 20 осіб; обсяг доходу не перевищує 3000000 гривень.

Спрощена система оподаткування суб'єктів господарювання Групи платників єдиного податку Перша Друга Третя Характеристика Фізичні особи - підприємці, які не використовують працю найманих осіб, здійснюють виключно роздрібний продаж товарів з торговельних місць на ринках та/або провадять господарську діяльність з надання побутових послуг населенню і обсяг доходу яких протягом календарного року не перевищує 150000 гривень Фізичні особи - підприємці, які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, за умови, що протягом календарного року відповідають сукупності таких критеріїв: не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 10 осіб; обсяг доходу не перевищує 1000000 гривень. Фізичні особи - підприємці, які протягом календарного року відповідають сукупності таких критеріїв: не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 20 осіб; обсяг доходу не перевищує 3000000 гривень.

Спрощена система оподаткування суб'єктів господарювання Групи платників єдиного податку Четверта Характеристика Юридичні особи - суб'єкти господарювання будь-якої організаційноправової форми, які протягом календарного року відповідають сукупності таких критеріїв: середньооблікова кількість працівників не перевищує 50 осіб; обсяг доходу не перевищує 5000000 гривень. П’ята Фізичні особи - підприємці, які протягом календарного року відповідають сукупності таких критеріїв: не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, не обмежена; обсяг доходу не перевищує 20000000 гривень. Шоста Юридичні особи - суб'єкти господарювання будь-якої організаційноправової форми, у яких протягом календарного року обсяг доходу не перевищує 20000000 гривень.

Спрощена система оподаткування суб'єктів господарювання Групи платників єдиного податку Четверта Характеристика Юридичні особи - суб'єкти господарювання будь-якої організаційноправової форми, які протягом календарного року відповідають сукупності таких критеріїв: середньооблікова кількість працівників не перевищує 50 осіб; обсяг доходу не перевищує 5000000 гривень. П’ята Фізичні особи - підприємці, які протягом календарного року відповідають сукупності таких критеріїв: не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, не обмежена; обсяг доходу не перевищує 20000000 гривень. Шоста Юридичні особи - суб'єкти господарювання будь-якої організаційноправової форми, у яких протягом календарного року обсяг доходу не перевищує 20000000 гривень.

Ставки єдиного податку Група платника єдиного податку Третя та четверта П’ята та шоста Перша – третя і п’ята Четверта та шоста Ставка єдиного податку 1) 3 % доходу - у разі сплати податку на додану вартість; 2) 5 % доходу - у разі включення податку на додану вартість до складу єдиного податку. 1) 5 % доходу - у разі сплати податку на додану вартість; 2) 7 % доходу - у разі включення податку на додану вартість до складу єдиного податку. 15 %: 1) до суми перевищення обсягу доходу, визначеного окремими положеннями Кодексу; 2) до доходу, отриманого від провадження діяльності, не зазначеної у реєстрі платників єдиного податку, віднесеного до першої або другої групи; 3) до доходу, отриманого при застосуванні іншого способу розрахунків, ніж зазначений у певних положеннях Кодексу; 4) до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування. У подвійному розмірі ставок: 1) до суми перевищення обсягу доходу, визначеного у окремих положеннях Кодексу; 2) до доходу, отриманого при застосуванні іншого способу розрахунків, ніж зазначений у певних положеннях Кодексу; 3) до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування.

Ставки єдиного податку Група платника єдиного податку Третя та четверта П’ята та шоста Перша – третя і п’ята Четверта та шоста Ставка єдиного податку 1) 3 % доходу - у разі сплати податку на додану вартість; 2) 5 % доходу - у разі включення податку на додану вартість до складу єдиного податку. 1) 5 % доходу - у разі сплати податку на додану вартість; 2) 7 % доходу - у разі включення податку на додану вартість до складу єдиного податку. 15 %: 1) до суми перевищення обсягу доходу, визначеного окремими положеннями Кодексу; 2) до доходу, отриманого від провадження діяльності, не зазначеної у реєстрі платників єдиного податку, віднесеного до першої або другої групи; 3) до доходу, отриманого при застосуванні іншого способу розрахунків, ніж зазначений у певних положеннях Кодексу; 4) до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування. У подвійному розмірі ставок: 1) до суми перевищення обсягу доходу, визначеного у окремих положеннях Кодексу; 2) до доходу, отриманого при застосуванні іншого способу розрахунків, ніж зазначений у певних положеннях Кодексу; 3) до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування.

Топ 10 країн світу з найбільш простою системою сплати податкових платежів у 2013 році Загальна податкова ставка Загальна кількість податкових платежів Кількість годин для податкових процедур у рік Місце Країна 1 Об’єднані Арабські Емірати 14, 9% 4 12 2 Катар 11, 3% 4 48 3 Саудівська Аравія 14, 5% 3 72 4 Гонконг, Китай 23% 3 78 5 Сінгапур 27, 6% 5 82 6 Ірландія 26, 4% 8 80 7 Бахрейн 13, 9% 13 36 8 Канада 26, 9% 8 131 9 Кірибаті 31, 8% 7 120 10 Оман 22% 14 62

Топ 10 країн світу з найбільш простою системою сплати податкових платежів у 2013 році Загальна податкова ставка Загальна кількість податкових платежів Кількість годин для податкових процедур у рік Місце Країна 1 Об’єднані Арабські Емірати 14, 9% 4 12 2 Катар 11, 3% 4 48 3 Саудівська Аравія 14, 5% 3 72 4 Гонконг, Китай 23% 3 78 5 Сінгапур 27, 6% 5 82 6 Ірландія 26, 4% 8 80 7 Бахрейн 13, 9% 13 36 8 Канада 26, 9% 8 131 9 Кірибаті 31, 8% 7 120 10 Оман 22% 14 62

Топ 10 країн світу з найбільш складною системою сплати податкових платежів у 2013 році Загальна податкова ставка Загальна кількість податкових платежів Кількість годин для податкових процедур у рік Місце Країна 185 184 183 182 Венесуела Чад Гвінея Республіка Конго Центральна Африканська Республіка 62, 7% 65, 4% 73, 2% 62, 9% 71 54 58 61 792 732 416 606 65, 2% 55 504 180 179 178 177 Болівія Гамбія Сенегал Мавританія 83, 4% 283, 5% 46% 68, 2% 42 50 59 37 1025 376 666 696 176 Камерун 49, 1% 44 654 181

Топ 10 країн світу з найбільш складною системою сплати податкових платежів у 2013 році Загальна податкова ставка Загальна кількість податкових платежів Кількість годин для податкових процедур у рік Місце Країна 185 184 183 182 Венесуела Чад Гвінея Республіка Конго Центральна Африканська Республіка 62, 7% 65, 4% 73, 2% 62, 9% 71 54 58 61 792 732 416 606 65, 2% 55 504 180 179 178 177 Болівія Гамбія Сенегал Мавританія 83, 4% 283, 5% 46% 68, 2% 42 50 59 37 1025 376 666 696 176 Камерун 49, 1% 44 654 181

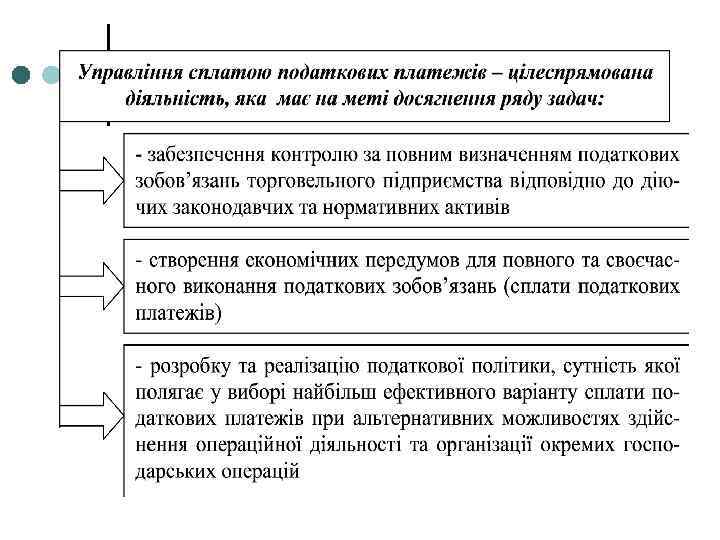

2. Управління податковими платежами торговельного підприємства: сутність та вихідні передумови

2. Управління податковими платежами торговельного підприємства: сутність та вихідні передумови

Загальна модель управління сплатою податкових платежів торговельного підприємства Формування інформаційної бази управління податковими платежами Аналіз податкових платежів торговельного підприємства, оцінка ефективності діючої податкової політики Розробка податкової політики на плановий період Податкове планування Контроль за повнотою і своєчасністю виконання податкових зобов'язань

Загальна модель управління сплатою податкових платежів торговельного підприємства Формування інформаційної бази управління податковими платежами Аналіз податкових платежів торговельного підприємства, оцінка ефективності діючої податкової політики Розробка податкової політики на плановий період Податкове планування Контроль за повнотою і своєчасністю виконання податкових зобов'язань

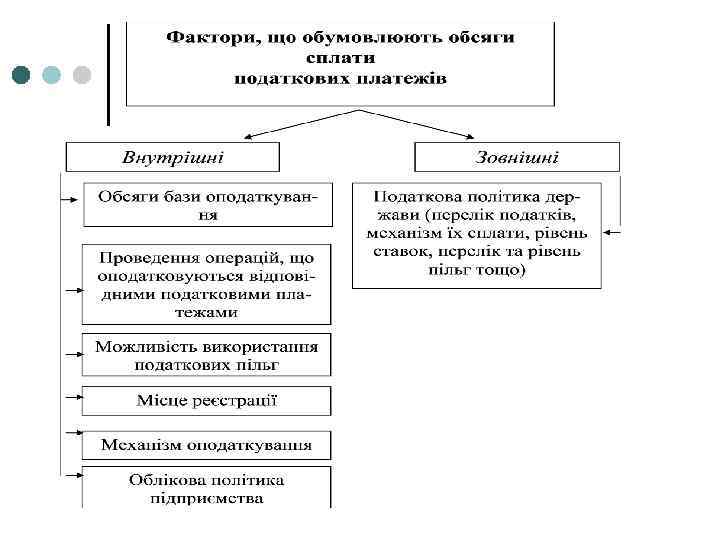

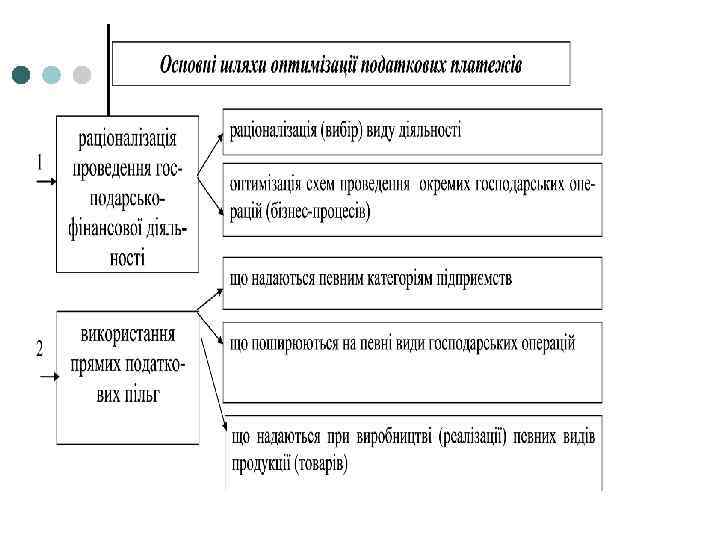

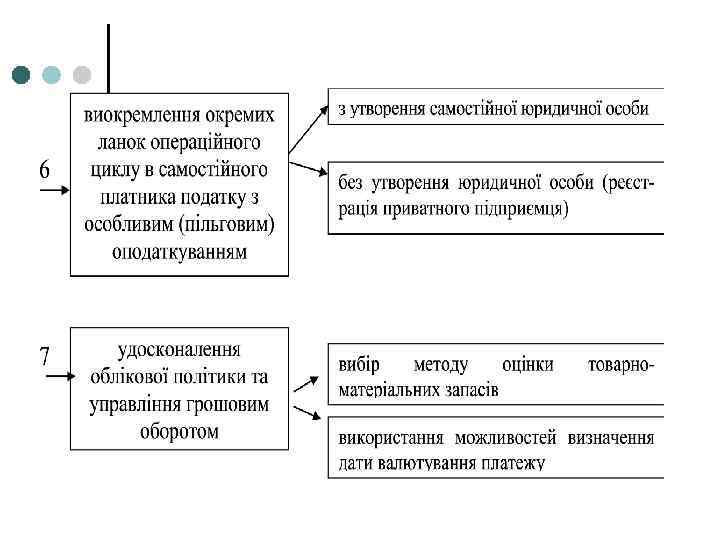

3. Фактори, що обумовлюють обсяги податкових платежів торговельного підприємства. Шляхи та резерви легітимної оптимізації обсягу податкових платежів

3. Фактори, що обумовлюють обсяги податкових платежів торговельного підприємства. Шляхи та резерви легітимної оптимізації обсягу податкових платежів

Принципова схема розрахунку податкового платежу: де БО – база оподаткування: СО – ставка оподаткування; П 1 – податкові пільги, що зменшують базу оподаткування; П 2 - податкові пільги, що зменшують ставку оподаткування; П 3 - податкові пільги, що зменшують обсяг сплати податкового платежу.

Принципова схема розрахунку податкового платежу: де БО – база оподаткування: СО – ставка оподаткування; П 1 – податкові пільги, що зменшують базу оподаткування; П 2 - податкові пільги, що зменшують ставку оподаткування; П 3 - податкові пільги, що зменшують обсяг сплати податкового платежу.

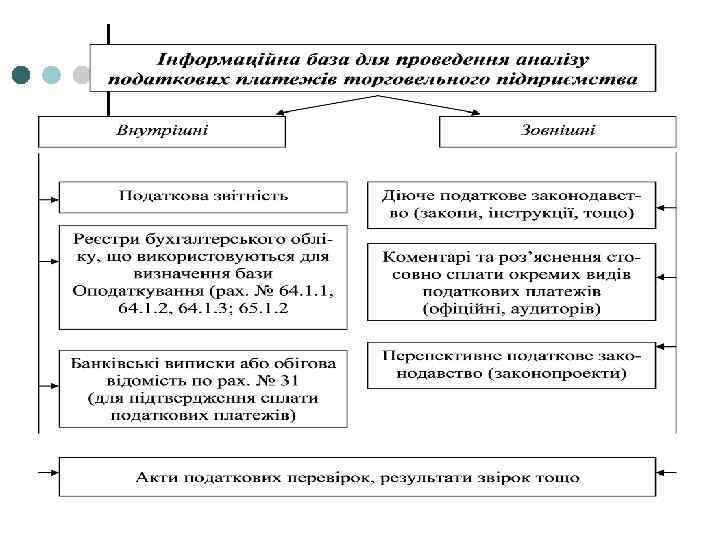

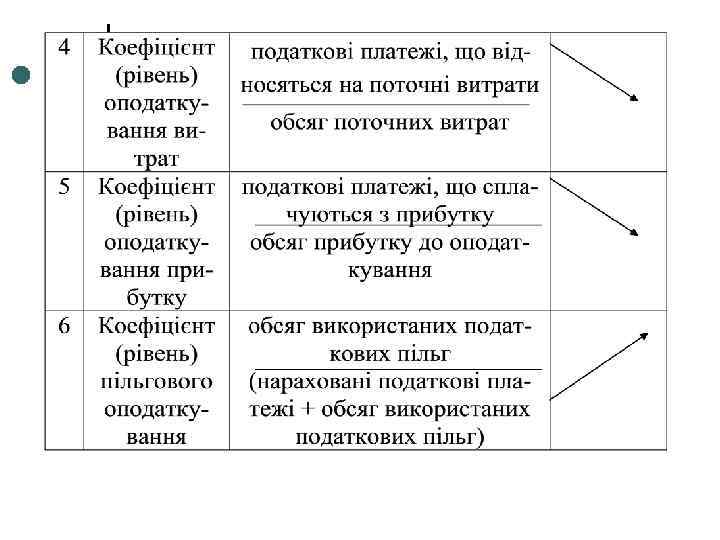

4. Методика аналізу податкових платежів торговельного підприємства

4. Методика аналізу податкових платежів торговельного підприємства

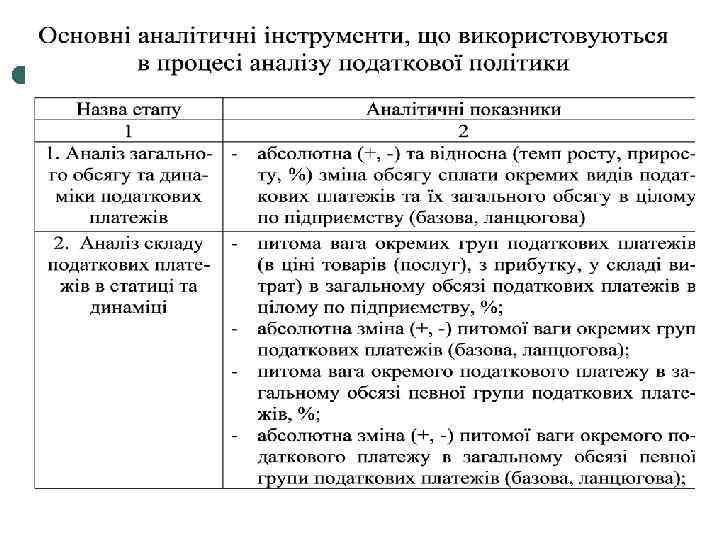

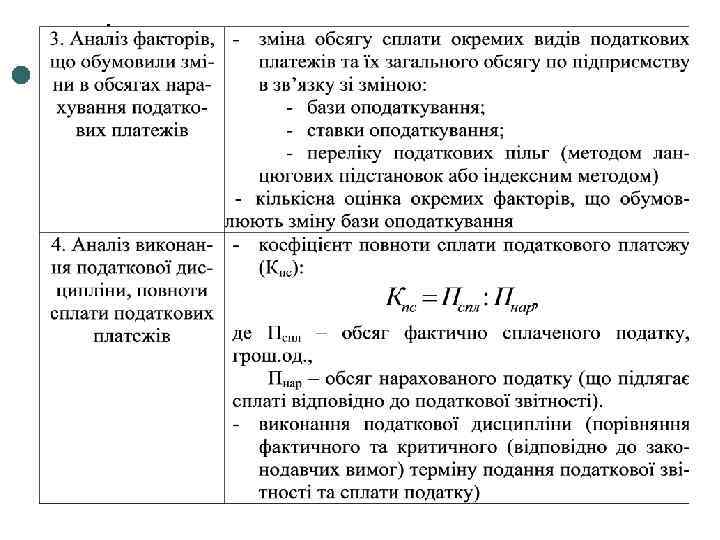

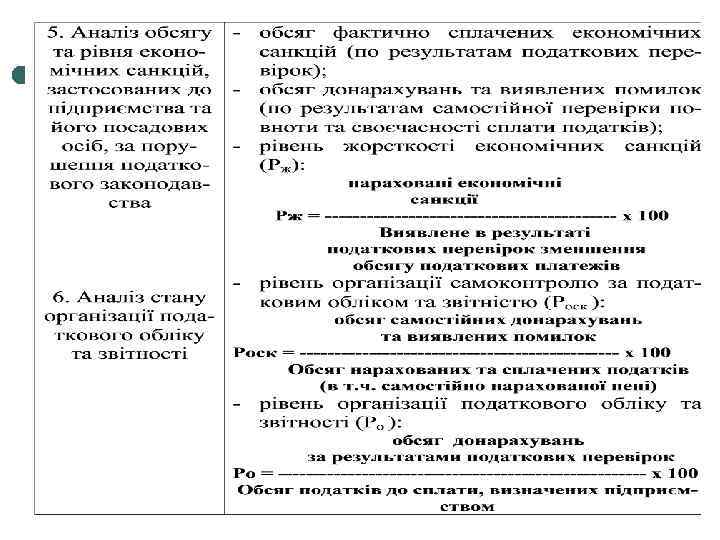

Структурно-логічна схема проведення аналізу податкових платежів торговельного підприємства 1 етап - аналіз загального обсягу та динаміки податкових платежів 2 етап - аналіз складу податкових платежів в статиці та динаміці 3 етап - аналіз факторів, що обумовили зміни в обсягах нарахування податкових платежів 4 етап – аналіз податкової дисципліни, повноти сплати податкових платежів 5 етап - аналіз обсягу та рівня економічних санкцій, застосованих до підприємства та його посадових осіб, за порушення податкового законодавства 6 етап – аналіз стану організації податкового обліку та звітності 7 етап – оцінка ефективності податкової політики підприємства

Структурно-логічна схема проведення аналізу податкових платежів торговельного підприємства 1 етап - аналіз загального обсягу та динаміки податкових платежів 2 етап - аналіз складу податкових платежів в статиці та динаміці 3 етап - аналіз факторів, що обумовили зміни в обсягах нарахування податкових платежів 4 етап – аналіз податкової дисципліни, повноти сплати податкових платежів 5 етап - аналіз обсягу та рівня економічних санкцій, застосованих до підприємства та його посадових осіб, за порушення податкового законодавства 6 етап – аналіз стану організації податкового обліку та звітності 7 етап – оцінка ефективності податкової політики підприємства

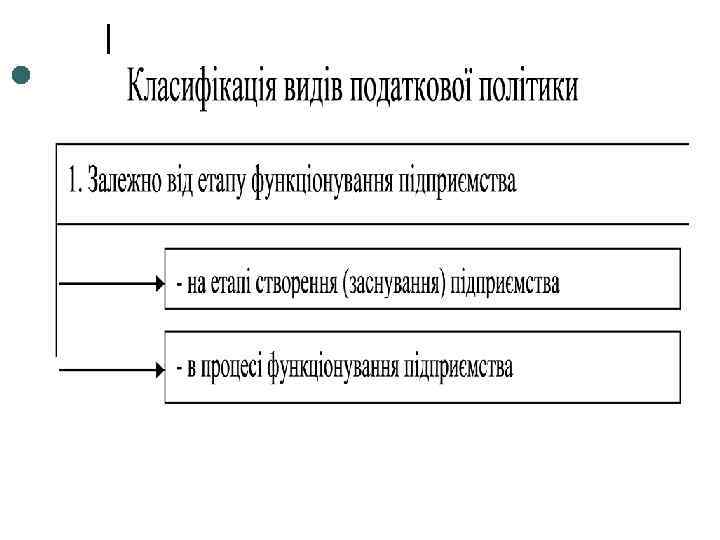

5. Сутність та класифікація податкової політики торговельного підприємства, методичні підходи до її розробки

5. Сутність та класифікація податкової політики торговельного підприємства, методичні підходи до її розробки

2. Залежно від обсягу охоплення господарської діяльності підприємства - в цілому по підприємству - окремого виду господарської діяльності окремого підприємницького проекту (комерційної угоди) - - підприємства як ланки підприємницької мережі

2. Залежно від обсягу охоплення господарської діяльності підприємства - в цілому по підприємству - окремого виду господарської діяльності окремого підприємницького проекту (комерційної угоди) - - підприємства як ланки підприємницької мережі

3. Залежно від інструментів податкової політики податкова політика, що передбачає зміну системи оподаткування - податкова політика, що базується на податкових пільгах - податкова політика, що базується на податкових лазівках (неузгоджених питаннях) - податкова політика, що передбачає реінжиніринг бізнес-процесів підприємства - податкова політика, що передбачає реалізацію спеціально розроблених схем оптимізації податкових платежів -

3. Залежно від інструментів податкової політики податкова політика, що передбачає зміну системи оподаткування - податкова політика, що базується на податкових пільгах - податкова політика, що базується на податкових лазівках (неузгоджених питаннях) - податкова політика, що передбачає реінжиніринг бізнес-процесів підприємства - податкова політика, що передбачає реалізацію спеціально розроблених схем оптимізації податкових платежів -

Формування альтернативних пропозицій щодо оподаткування діяльності торговельного підприємства Економічна і правова оцінка альтернативних пропозицій щодо оподаткування торговельного підприємства Планування обсягу податкових платежів, що підлягають сплаті по кожній альтернативній пропозиції Оцінка податкової економії та зниження рівня податкового навантаження по кожній альтернативній пропозиції Прийняття рішення щодо доцільності реалізації альтернативного варіанта оподаткування діяльності торговельного підприємства Організаційно-правове забезпечення реалізації політики сплати податкових платежів Контроль за ефективністю запровадження політики сплати податкових платежів і змінами у податковому законодавстві Етапи розробки політики сплати податкових платежів на підприємстві

Формування альтернативних пропозицій щодо оподаткування діяльності торговельного підприємства Економічна і правова оцінка альтернативних пропозицій щодо оподаткування торговельного підприємства Планування обсягу податкових платежів, що підлягають сплаті по кожній альтернативній пропозиції Оцінка податкової економії та зниження рівня податкового навантаження по кожній альтернативній пропозиції Прийняття рішення щодо доцільності реалізації альтернативного варіанта оподаткування діяльності торговельного підприємства Організаційно-правове забезпечення реалізації політики сплати податкових платежів Контроль за ефективністю запровадження політики сплати податкових платежів і змінами у податковому законодавстві Етапи розробки політики сплати податкових платежів на підприємстві

6. Методика планування податкових платежів торговельного підприємства

6. Методика планування податкових платежів торговельного підприємства

Податкове планування Розрахунок планового розміру податкових платежів Планування сплати податкових платежів методом прямого розрахунку окремо по кожному виду податкових платежів визначення граничних термінів сплати окремих видів податкових платежів узагальнено, виходячи з рівня оподаткування, що склався (відносно планового товарообороту, доходу, витрат, прибутку) розробка податкового календаря контроль за формуванням необхідного обсягу грошових надходжень

Податкове планування Розрахунок планового розміру податкових платежів Планування сплати податкових платежів методом прямого розрахунку окремо по кожному виду податкових платежів визначення граничних термінів сплати окремих видів податкових платежів узагальнено, виходячи з рівня оподаткування, що склався (відносно планового товарообороту, доходу, витрат, прибутку) розробка податкового календаря контроль за формуванням необхідного обсягу грошових надходжень