САВЧЕНКО МАРИНА.ppt

- Количество слайдов: 35

УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ НА ПІДПРИЄМСТВІ Виконала: Савченко М.

УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ НА ПІДПРИЄМСТВІ Виконала: Савченко М.

1. Грошові потоки як об'єкт фінансового менеджменту

1. Грошові потоки як об'єкт фінансового менеджменту

Поняття «грошовий потік» Грошовий потік підприємства являє собою сукупність розподілених у часі надходжень і виплат коштів, генерованих його господарською діяльністю.

Поняття «грошовий потік» Грошовий потік підприємства являє собою сукупність розподілених у часі надходжень і виплат коштів, генерованих його господарською діяльністю.

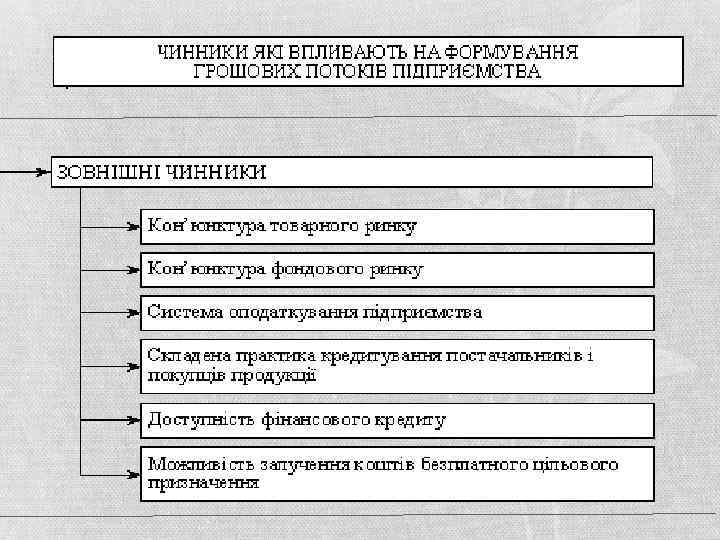

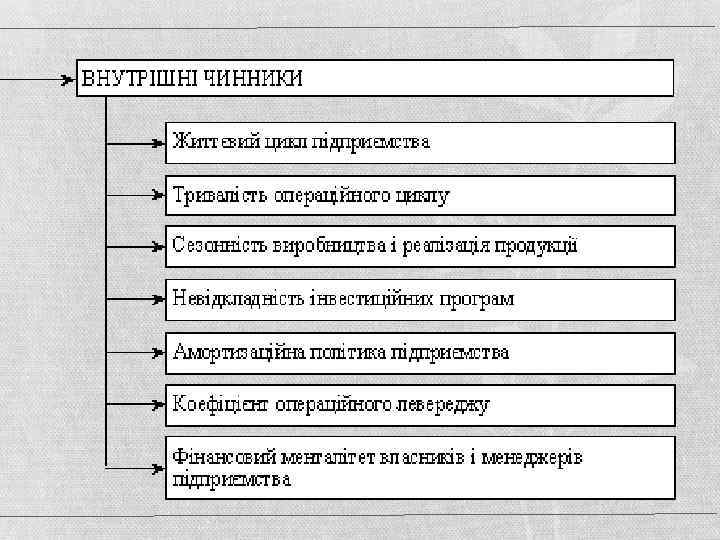

Грошові потоки підприємства

Грошові потоки підприємства

2. Класифікація та структурування грошових потоків

2. Класифікація та структурування грошових потоків

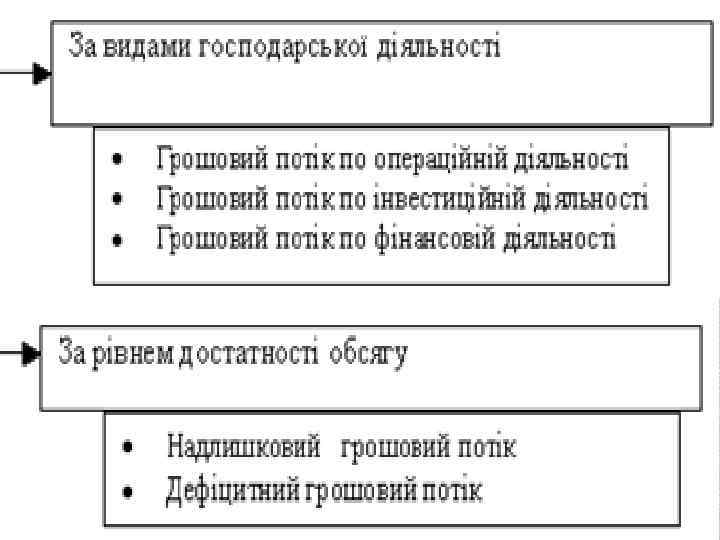

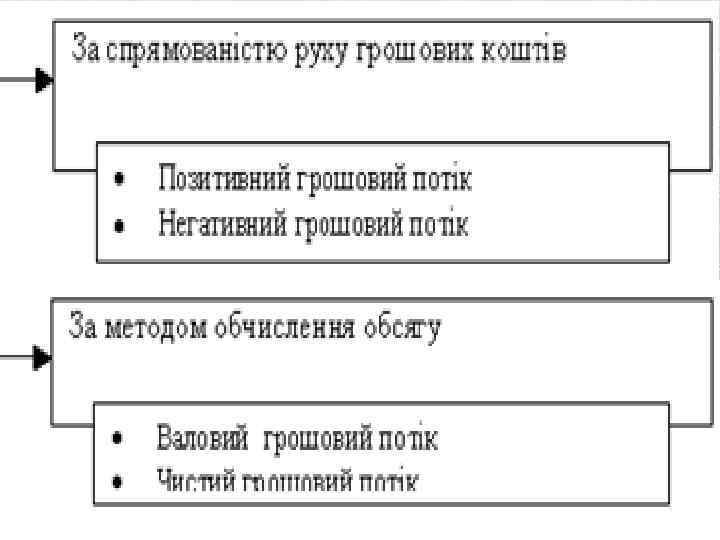

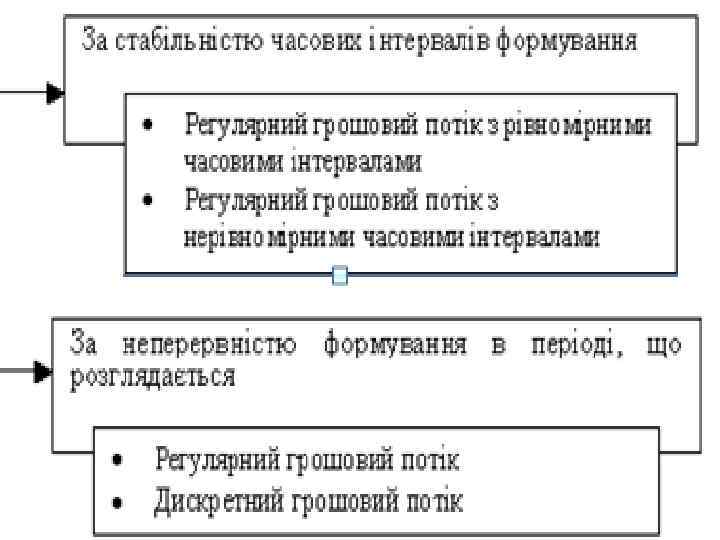

Класифікація грошових потоків підприємства

Класифікація грошових потоків підприємства

3. Необхідність та політика управління грошовими потоками

3. Необхідність та політика управління грошовими потоками

Висока роль ефективного управління грошовими потоками підприємства визначається наступними основними положеннями:

Висока роль ефективного управління грошовими потоками підприємства визначається наступними основними положеннями:

1. Грошові потоки обслуговують здійснення господарської діяльності підприємства практично у всіх її аспектах. Образно грошовий потік можна представити як систему „фінансового кровообігу" господарського організму підприємства. Ефективно організовані грошові потоки підприємства є найважливішим симптомом його „фінансового здоров'я", передумовою досягнення високих кінцевих результатів його господарської діяльності в цілому.

1. Грошові потоки обслуговують здійснення господарської діяльності підприємства практично у всіх її аспектах. Образно грошовий потік можна представити як систему „фінансового кровообігу" господарського організму підприємства. Ефективно організовані грошові потоки підприємства є найважливішим симптомом його „фінансового здоров'я", передумовою досягнення високих кінцевих результатів його господарської діяльності в цілому.

2. Ефективне управління грошовими потоками забезпечує фінансова рівновага підприємства в процесі його стратегічного розвитку. Темпи цього розвитку, фінансова стійкість підприємства значною мірою визначаються тим, наскільки різні види потоків коштів синхронізовані між собою по обсягах і в часі. Високий рівень такої синхронізації забезпечує істотне прискорення реалізації стратегічних цілей розвитку підприємства.

2. Ефективне управління грошовими потоками забезпечує фінансова рівновага підприємства в процесі його стратегічного розвитку. Темпи цього розвитку, фінансова стійкість підприємства значною мірою визначаються тим, наскільки різні види потоків коштів синхронізовані між собою по обсягах і в часі. Високий рівень такої синхронізації забезпечує істотне прискорення реалізації стратегічних цілей розвитку підприємства.

3. Раціональне формування грошових потоків сприяє підвищенню ритмічності здійснення операційного процесу підприємства. Будь-який збій у здійсненні платежів негативно позначається на формуванні виробничих запасів сировини і матеріалів, рівні продуктивності праці, реалізації готової продукції і т. п. У той же час ефективно організовані грошові потоки підприємства, підвищуючи ритмічність здійснення операційного процесу, забезпечують ріст обсягу виробництва і реалізації його продукції.

3. Раціональне формування грошових потоків сприяє підвищенню ритмічності здійснення операційного процесу підприємства. Будь-який збій у здійсненні платежів негативно позначається на формуванні виробничих запасів сировини і матеріалів, рівні продуктивності праці, реалізації готової продукції і т. п. У той же час ефективно організовані грошові потоки підприємства, підвищуючи ритмічність здійснення операційного процесу, забезпечують ріст обсягу виробництва і реалізації його продукції.

4. Ефективне керування грошовими потоками дозволяє скоротити потреби підприємства в позиковому капіталі. Активно управляючи грошовими потоками, можна забезпечити більш раціональне й ощадливе використання власних фінансових ресурсів, сформованих із внутрішніх джерел, знизити залежність темпів розвитку підприємства від залучення кредитів. Особливу актуальність цей аспект управління грошовими потоками набуває для підприємств, що знаходяться на ранніх стадіях свого життєвого циклу, доступ яких до зовнішніх джерел фінансування досить обмежений.

4. Ефективне керування грошовими потоками дозволяє скоротити потреби підприємства в позиковому капіталі. Активно управляючи грошовими потоками, можна забезпечити більш раціональне й ощадливе використання власних фінансових ресурсів, сформованих із внутрішніх джерел, знизити залежність темпів розвитку підприємства від залучення кредитів. Особливу актуальність цей аспект управління грошовими потоками набуває для підприємств, що знаходяться на ранніх стадіях свого життєвого циклу, доступ яких до зовнішніх джерел фінансування досить обмежений.

5. Управління грошовими потоками є важливим фінансовим важелем забезпечення прискорення обороту капіталу підприємства. Цьому сприяє скорочення тривалості виробничого і фінансового циклів, що досягається в процесі результативного управління грошовими потоками, а також зниження потреби в капіталі, що обслуговує господарську діяльність підприємства. Прискорюючи за рахунок ефективного управління грошовими потоками оборот капіталу, підприємство забезпечує ріст суми генерованого у часі прибутку.

5. Управління грошовими потоками є важливим фінансовим важелем забезпечення прискорення обороту капіталу підприємства. Цьому сприяє скорочення тривалості виробничого і фінансового циклів, що досягається в процесі результативного управління грошовими потоками, а також зниження потреби в капіталі, що обслуговує господарську діяльність підприємства. Прискорюючи за рахунок ефективного управління грошовими потоками оборот капіталу, підприємство забезпечує ріст суми генерованого у часі прибутку.

6. Ефективне управління грошовими потоками забезпечує зниження ризику неплатоспроможності підприємства. Навіть у підприємств, що успішно здійснюють господарську діяльність і генерують достатню суму прибутку, неплатоспроможність може виникати як наслідок незбалансованості різних видів грошових потоків у часі. Синхронізація надходження і виплат коштів, що досягається в процесі управління грошовими потоками підприємства, дозволяє усунути цей фактор виникнення його неплатоспроможності.

6. Ефективне управління грошовими потоками забезпечує зниження ризику неплатоспроможності підприємства. Навіть у підприємств, що успішно здійснюють господарську діяльність і генерують достатню суму прибутку, неплатоспроможність може виникати як наслідок незбалансованості різних видів грошових потоків у часі. Синхронізація надходження і виплат коштів, що досягається в процесі управління грошовими потоками підприємства, дозволяє усунути цей фактор виникнення його неплатоспроможності.

7. Активні форми управління грошовими потоками дозволяють підприємству отримувати додатковий прибуток, генерований безпосередньо його грошовими активами. Мова йде в першу чергу про ефективне використання тимчасово вільних залишків коштів у складі оборотних активів, а також накопичуваних інвестиційних ресурсів у здійсненні фінансових інвестицій. Таким чином, ефективне управління грошовими потоками підприємства сприяє формуванню додаткових інвестиційних ресурсів для здійснення фінансових інвестицій, що є джерелом прибутку.

7. Активні форми управління грошовими потоками дозволяють підприємству отримувати додатковий прибуток, генерований безпосередньо його грошовими активами. Мова йде в першу чергу про ефективне використання тимчасово вільних залишків коштів у складі оборотних активів, а також накопичуваних інвестиційних ресурсів у здійсненні фінансових інвестицій. Таким чином, ефективне управління грошовими потоками підприємства сприяє формуванню додаткових інвестиційних ресурсів для здійснення фінансових інвестицій, що є джерелом прибутку.

4. Моделювання управління грошовими потоками

4. Моделювання управління грошовими потоками

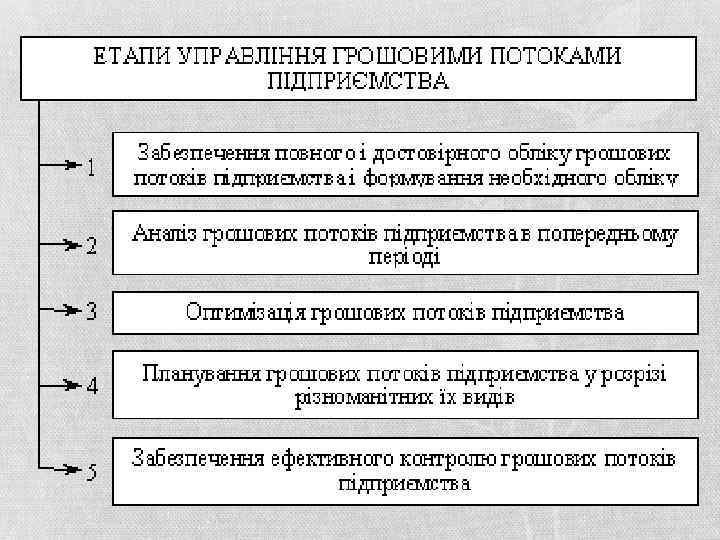

Управління грошовими потоками являє собою цілісну систему – модель управління грошовими потоками, організація якої на підприємстві включає вирішення таких питань: • · структурування моделі управління грошовими потоками на основі локалізації основних завдань та цілей такого управління; • · визначення основних принципів управління грошовими потоками від операційної діяльності;

Управління грошовими потоками являє собою цілісну систему – модель управління грошовими потоками, організація якої на підприємстві включає вирішення таких питань: • · структурування моделі управління грошовими потоками на основі локалізації основних завдань та цілей такого управління; • · визначення основних принципів управління грошовими потоками від операційної діяльності;

• · визначення основних принципів управління грошовими потоками від інвестиційної діяльності; • · визначення основних принципів управління грошовими потоками від фінансової діяльності; • · формування бюджету руху грошових коштів та планування резерву ліквідності.

• · визначення основних принципів управління грошовими потоками від інвестиційної діяльності; • · визначення основних принципів управління грошовими потоками від фінансової діяльності; • · формування бюджету руху грошових коштів та планування резерву ліквідності.

Структура моделі управління грошовими потоками • · планування та прогнозування грошових потоків і складання відповідних внутрішніх фінансових документів (бюджет грошових потоків, а також плановий звіт про рух грошових коштів, платіжний календар та ін. );

Структура моделі управління грошовими потоками • · планування та прогнозування грошових потоків і складання відповідних внутрішніх фінансових документів (бюджет грошових потоків, а також плановий звіт про рух грошових коштів, платіжний календар та ін. );

• · імплементація бюджету грошових потоків як невід’ємної складової системи бюджетів на підприємстві; • · фінансовий контролінг виконання бюджету грошових потоків та планових показників Звіту про рух грошових коштів; • · здійснення коригування планових величин відповідно до зміни зовнішніх та внутрішніх умов реалізації плану.

• · імплементація бюджету грошових потоків як невід’ємної складової системи бюджетів на підприємстві; • · фінансовий контролінг виконання бюджету грошових потоків та планових показників Звіту про рух грошових коштів; • · здійснення коригування планових величин відповідно до зміни зовнішніх та внутрішніх умов реалізації плану.

Управління операційним грошовим потоком • · операційний грошовий потік формується в результаті взаємодії великої кількості вхідних та вихідних грошових потоків, що визначає складну структуру інформаційнометодологічної підтримки управлінських фінансових рішень;

Управління операційним грошовим потоком • · операційний грошовий потік формується в результаті взаємодії великої кількості вхідних та вихідних грошових потоків, що визначає складну структуру інформаційнометодологічної підтримки управлінських фінансових рішень;

• · операційний грошовий потік є основним джерелом покриття потреби підприємства у капіталі; • · управління операційними грошовими потоками характеризується необхідністю глибокої деталізації інформаційної бази управлінського фінансового обліку та орієнтацією, переважно, на короткострокову перспективу.

• · операційний грошовий потік є основним джерелом покриття потреби підприємства у капіталі; • · управління операційними грошовими потоками характеризується необхідністю глибокої деталізації інформаційної бази управлінського фінансового обліку та орієнтацією, переважно, на короткострокову перспективу.

Управління інвестиційними та фінансовими грошовими потоками Фінансування вихідних інвестиційних потоків має здійснюватися за рахунок таких джерел: • а) операційний грошовий потік та формування в результаті цього Free Cash Flow;

Управління інвестиційними та фінансовими грошовими потоками Фінансування вихідних інвестиційних потоків має здійснюватися за рахунок таких джерел: • а) операційний грошовий потік та формування в результаті цього Free Cash Flow;

мобілізація капіталу в рамках фінансової діяльності або вхідні грошові потоки від") • б) мобілізація капіталу в рамках фінансової діяльності або вхідні грошові потоки від фінансової діяльності; • в) дезінвестиції з метою проведення реалокації необоротних активів шляхом ліквідації одних необоротних активів та придбання інших;

• б) мобілізація капіталу в рамках фінансової діяльності або вхідні грошові потоки від фінансової діяльності; • в) дезінвестиції з метою проведення реалокації необоротних активів шляхом ліквідації одних необоротних активів та придбання інших;

Прийняття управлінських фінансових рішень, унаслідок виконання яких формується склад та структура вхідних грошових потоків підприємства від фінансової діяльності, залежить переважно від таких факторів: • 1) політики підприємства щодо структури капіталу (при виборі між фінансуванням за рахунок власного чи позичкового капіталу);

Прийняття управлінських фінансових рішень, унаслідок виконання яких формується склад та структура вхідних грошових потоків підприємства від фінансової діяльності, залежить переважно від таких факторів: • 1) політики підприємства щодо структури капіталу (при виборі між фінансуванням за рахунок власного чи позичкового капіталу);

специфіки джерела формування дефіциту грошових коштів; мобілізація короткострокового позичкового капіталу для") • 2) специфіки джерела формування дефіциту грошових коштів; мобілізація короткострокового позичкового капіталу для покриття вихідних грошових потоків від операційної діяльності та мобілізація довгострокового позичкового або власного капіталу для покриття вихідних грошових потоків по інвестиційній діяльності; • 3) тимчасове підтримання резерву ліквідності підприємства за рахунок короткострокових зобов’язань (вхідних фінансових грошових потоків);

• 2) специфіки джерела формування дефіциту грошових коштів; мобілізація короткострокового позичкового капіталу для покриття вихідних грошових потоків від операційної діяльності та мобілізація довгострокового позичкового або власного капіталу для покриття вихідних грошових потоків по інвестиційній діяльності; • 3) тимчасове підтримання резерву ліквідності підприємства за рахунок короткострокових зобов’язань (вхідних фінансових грошових потоків);

ЛІТЕРАТУРА 1. Бланк И. А. Управление денежными потоками. – 2 -е изд. , перераб. и доп. – К. : Ника-Центр, 2007. 2. Бланк, І. О. Фінансовий менеджмент: навч. пос. / І. О. Бланк. – К. : Ельга, 2008. 3. Інвестознавство. Навчальний посібник / Череп А. В. – К. : Кондор, 2006. 4. Коваленко, Л. О. Фінансовий менеджмент: навч. посіб. / Л. О. Коваленко, Л. М. Ремньова. – 3 -тє вид. , виправ. і доп. – К. : Знання, 2008. 5. Крамаренко, Г. О. Фінансовий менеджмент: підручник / Г. О. Крамаренко, О. Є. Чорна. – 2 -ге вид. – К. : ЦУЛ, 2009.

ЛІТЕРАТУРА 1. Бланк И. А. Управление денежными потоками. – 2 -е изд. , перераб. и доп. – К. : Ника-Центр, 2007. 2. Бланк, І. О. Фінансовий менеджмент: навч. пос. / І. О. Бланк. – К. : Ельга, 2008. 3. Інвестознавство. Навчальний посібник / Череп А. В. – К. : Кондор, 2006. 4. Коваленко, Л. О. Фінансовий менеджмент: навч. посіб. / Л. О. Коваленко, Л. М. Ремньова. – 3 -тє вид. , виправ. і доп. – К. : Знання, 2008. 5. Крамаренко, Г. О. Фінансовий менеджмент: підручник / Г. О. Крамаренко, О. Є. Чорна. – 2 -ге вид. – К. : ЦУЛ, 2009.

6. Кузьменко, Л. В. Фінансовий менеджмент: навчальний посібник / Л. В. Кузьменко, В. В. Кузьмін, В. М. Шаповалова. – Херсон: Олді-плюс, 2009. 7. Лігоненко Л. О. , Ситник Г. В. Управління грошовими потоками: Навч. посібник. – К. : Київ. нац. торг. -екон. ун-т, 2005. 8. Мицак, О. В. Фінансовий менеджмент: навч. посіб. / О. В. Мицак, І. Р. Чуй. – Львів: Магнолія 2006, 2007. 9. Петленко, Ю. В. Фінансовий менеджмент: навч. посібник / Ю. В. Петленко. – К. : Кондор, 2007. 10. Фінансовий менеджмент: Підручник / Кер. кол. авт. і наук. проф. А. М. Поддєрьогін. – К. : КНЕУ, 2005. 11. Фінансовий менеджмент. Навч. -метод. посібник. – К. : КНЕУ, 2005.

6. Кузьменко, Л. В. Фінансовий менеджмент: навчальний посібник / Л. В. Кузьменко, В. В. Кузьмін, В. М. Шаповалова. – Херсон: Олді-плюс, 2009. 7. Лігоненко Л. О. , Ситник Г. В. Управління грошовими потоками: Навч. посібник. – К. : Київ. нац. торг. -екон. ун-т, 2005. 8. Мицак, О. В. Фінансовий менеджмент: навч. посіб. / О. В. Мицак, І. Р. Чуй. – Львів: Магнолія 2006, 2007. 9. Петленко, Ю. В. Фінансовий менеджмент: навч. посібник / Ю. В. Петленко. – К. : Кондор, 2007. 10. Фінансовий менеджмент: Підручник / Кер. кол. авт. і наук. проф. А. М. Поддєрьогін. – К. : КНЕУ, 2005. 11. Фінансовий менеджмент. Навч. -метод. посібник. – К. : КНЕУ, 2005.