y.pptx

- Количество слайдов: 29

Управління фінансовими ризиками Лекція 1 -2

Управління фінансовими ризиками Лекція 1 -2

Структура курсу 1. Основи управління фінансовими ризиками. 2. Методи виявлення та кількісного аналізу фінансових ризиків. 3. Методи оцінювання ризиків та їх нейтралізації. 4. Управління фінансовими ризиками із використанням похідних інструментів. 5. Управління ринковими ризиками підприємства. 6. Управління кредитними ризиками підприємства та ризиками фінансування. 7. Управління операційними ризиками підприємства. 8. Інтегральне управління ризиками підприємства.

Структура курсу 1. Основи управління фінансовими ризиками. 2. Методи виявлення та кількісного аналізу фінансових ризиків. 3. Методи оцінювання ризиків та їх нейтралізації. 4. Управління фінансовими ризиками із використанням похідних інструментів. 5. Управління ринковими ризиками підприємства. 6. Управління кредитними ризиками підприємства та ризиками фінансування. 7. Управління операційними ризиками підприємства. 8. Інтегральне управління ризиками підприємства.

Система оцінювання завдання строки бали подання: індивідуальне завдання до 5 березня 2008 року захист: до 45 балів 8 березня 2008 року тренінг письмовий залік вибіркові 15 березня 2008 року до 40 балів до 12 березня 2008 року до 15 балів

Система оцінювання завдання строки бали подання: індивідуальне завдання до 5 березня 2008 року захист: до 45 балів 8 березня 2008 року тренінг письмовий залік вибіркові 15 березня 2008 року до 40 балів до 12 березня 2008 року до 15 балів

• характеристика об’єкту дослідження •") Індивідуальне завдання • ЧАСТИНА 1 (оцінюється в 10 балів) • характеристика об’єкту дослідження • ЧАСТИНА 2 (оцінюється в 20 балів) • виробленні моделі оцінювання одного з ризиків • ЧАСТИНА 3 (оцінюється в 5 балів) • вироблення критеріїв прийняття управлінських рішень • ЧАСТИНА 4 (оцінюється в 10 балів) • верифікація моделі та аналіз її стійкості (стрес-тест)

Індивідуальне завдання • ЧАСТИНА 1 (оцінюється в 10 балів) • характеристика об’єкту дослідження • ЧАСТИНА 2 (оцінюється в 20 балів) • виробленні моделі оцінювання одного з ризиків • ЧАСТИНА 3 (оцінюється в 5 балів) • вироблення критеріїв прийняття управлінських рішень • ЧАСТИНА 4 (оцінюється в 10 балів) • верифікація моделі та аналіз її стійкості (стрес-тест)

Залік Організаційні моменти аналогічні письмовому іспиту. структура залікового білету: Теоретичне завдання …… 1 Тестове завдання ………… 2 Практичне завдання ……. 1

Залік Організаційні моменти аналогічні письмовому іспиту. структура залікового білету: Теоретичне завдання …… 1 Тестове завдання ………… 2 Практичне завдання ……. 1

Тренінг • ? ? ? ? ? ? ? ? ? ? ? ? ? ?

Тренінг • ? ? ? ? ? ? ? ? ? ? ? ? ? ?

Тема 1. ОСНОВИ УПРАВЛІННЯ ФІНАНСОВИМИ РИЗИКАМИ

Тема 1. ОСНОВИ УПРАВЛІННЯ ФІНАНСОВИМИ РИЗИКАМИ

Ризик … - це будь-яка проблема, загроза або дія, яка може вплинути на спроможність підприємства досягти свої цілі та реалізувати у повній мірі власні ділові амбіції. Включає: як : позитивний вплив (можливості) – Upside (Opportunity), так і : негативний вплив (можливості) – Downside (Loss Potential).

Ризик … - це будь-яка проблема, загроза або дія, яка може вплинути на спроможність підприємства досягти свої цілі та реалізувати у повній мірі власні ділові амбіції. Включає: як : позитивний вплив (можливості) – Upside (Opportunity), так і : негативний вплив (можливості) – Downside (Loss Potential).

Види ризиків ризик risk ринковий market кредитний credit операційний operational податковий та правовий tax & legal

Види ризиків ризик risk ринковий market кредитний credit операційний operational податковий та правовий tax & legal

Управління ризиками Процеси та стиль ділової поведінки, за рахунок якої підприємство реалізує функції виявлення, ідентифікацію, оцінювання, нейтралізацію та бюджетування ризиків підприємства, що впливають на його спроможність реалізувати власні ділові амбіції.

Управління ризиками Процеси та стиль ділової поведінки, за рахунок якої підприємство реалізує функції виявлення, ідентифікацію, оцінювання, нейтралізацію та бюджетування ризиків підприємства, що впливають на його спроможність реалізувати власні ділові амбіції.

Barings • 26 лютого 1995 • банк із 233 річною історією • 28 річний Нік Лісон (Nick Leeson) • збитки - $1, 300, 000 • банк проданий ING за $1. 5 Feb-2001 slide 11

Barings • 26 лютого 1995 • банк із 233 річною історією • 28 річний Нік Лісон (Nick Leeson) • збитки - $1, 300, 000 • банк проданий ING за $1. 5 Feb-2001 slide 11

Metallgesellshaft • • • 14 th місце серед найбільших бізнес-груп світу 58 000 працівників реалізовувала довгострокові контракти на нафту хеджувалися довгострокові форварди використовувалися короткострокові контракти (ковзаюче хеджування) • 1993 price fell from $20 to $15 • $1 B margin call in cash Feb-2001 slide 12

Metallgesellshaft • • • 14 th місце серед найбільших бізнес-груп світу 58 000 працівників реалізовувала довгострокові контракти на нафту хеджувалися довгострокові форварди використовувалися короткострокові контракти (ковзаюче хеджування) • 1993 price fell from $20 to $15 • $1 B margin call in cash Feb-2001 slide 12

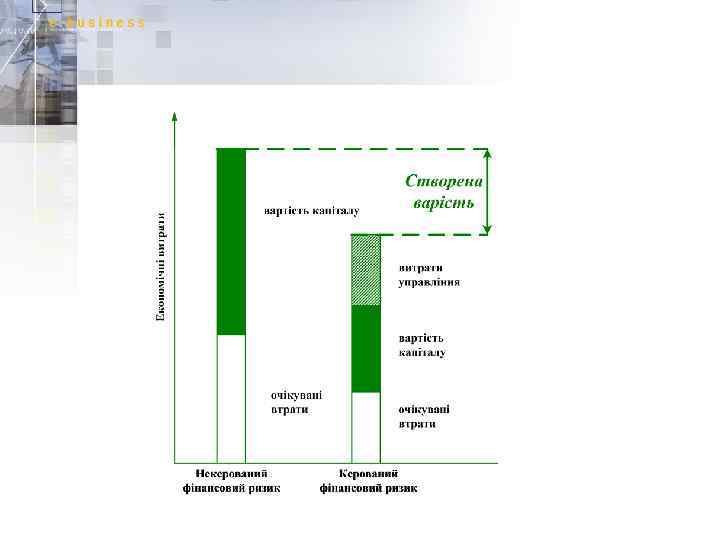

ть с ія ац м нс ра Т ор ф u зи и ку у ва u ті р Індивідуальна модель р u Стандартизовані активи, зважені на ризик Номінальні активи Збільшення складності активів 14

ть с ія ац м нс ра Т ор ф u зи и ку у ва u ті р Індивідуальна модель р u Стандартизовані активи, зважені на ризик Номінальні активи Збільшення складності активів 14

“найгірший сценарій” Імовірність 0% t. N +в ар тіс ть - Час 10 0% t 0

“найгірший сценарій” Імовірність 0% t. N +в ар тіс ть - Час 10 0% t 0

1963 Модель") Еволюція ризик-менеджменту 1938 Показник дюрації облігації 1952 Основи дисперсійного аналізу Марковіца (Markovotz) 1963 Модель ціноутворення капітальних активів Шарпа (Sharpe) 1966 Багатофакторні моделі 1973 Модель ціноутворення опціонів Блека–Скоулза (Black-Scholes OPM 1979 Біномінальна модель ціноутворення опціонів, BOPM 1983 RAROC: доходність, приведена на ризик 1986 Лімітування 1988 Для банківської діяльності – активи, зважені на ризик 1992 Оцінювання стійкості 1993 Value at risk (V@R) 1994 Risk. Metrics 1997 Credit. Metrics, Credit. Risk+ 1998 - Зближення кредитного та ринкового ризиків 2000 - Інтегральне управління ризиком

Еволюція ризик-менеджменту 1938 Показник дюрації облігації 1952 Основи дисперсійного аналізу Марковіца (Markovotz) 1963 Модель ціноутворення капітальних активів Шарпа (Sharpe) 1966 Багатофакторні моделі 1973 Модель ціноутворення опціонів Блека–Скоулза (Black-Scholes OPM 1979 Біномінальна модель ціноутворення опціонів, BOPM 1983 RAROC: доходність, приведена на ризик 1986 Лімітування 1988 Для банківської діяльності – активи, зважені на ризик 1992 Оцінювання стійкості 1993 Value at risk (V@R) 1994 Risk. Metrics 1997 Credit. Metrics, Credit. Risk+ 1998 - Зближення кредитного та ринкового ризиків 2000 - Інтегральне управління ризиком

у") Процес управління ризиком • визначення цілей • ідентифікація ризику • оцінювання ризику (джерело/величина) у контексті заданого рівня толерантності • формулювання затратноефективної стратегії управління ризиком • дизайн процесів у рамках обраної стратегії • імплементація процесів • моніторинг результативності управління • підвищення ефективності управління

Процес управління ризиком • визначення цілей • ідентифікація ризику • оцінювання ризику (джерело/величина) у контексті заданого рівня толерантності • формулювання затратноефективної стратегії управління ризиком • дизайн процесів у рамках обраної стратегії • імплементація процесів • моніторинг результативності управління • підвищення ефективності управління

RAROC A RAROC vs економічний капітал B C D ? ? ? рівень толерантності E F G H ? ? ? економічний капітал

RAROC A RAROC vs економічний капітал B C D ? ? ? рівень толерантності E F G H ? ? ? економічний капітал

Розповсюдження ризик-менеджменту n n n ~66% підприємств мають CRO ~25% підприємств мають протягом наступних 18 місяців ввести посаду CRO більше 60%+ CRO мають загальні повноваження

Розповсюдження ризик-менеджменту n n n ~66% підприємств мають CRO ~25% підприємств мають протягом наступних 18 місяців ввести посаду CRO більше 60%+ CRO мають загальні повноваження

Тема 2. МЕТОДИ ВИЯВЛЕННЯ ТА КІЛЬКІСНОГО АНАЛІЗУ ФІНАНСОВИХ РИЗИКІВ

Тема 2. МЕТОДИ ВИЯВЛЕННЯ ТА КІЛЬКІСНОГО АНАЛІЗУ ФІНАНСОВИХ РИЗИКІВ

Нарощення • Просте • Складне • Дискретне • Неперервне

Нарощення • Просте • Складне • Дискретне • Неперервне

Приклад 1 Нехай ставка нарощення із піврічним базисом складає 8 % річних. Якою буде еквівалентна ставка нарощення із річним базисом. a) 9, 20 %. b) 8, 16 %. c) 7, 45 %. d) 8, 00 %.

Приклад 1 Нехай ставка нарощення із піврічним базисом складає 8 % річних. Якою буде еквівалентна ставка нарощення із річним базисом. a) 9, 20 %. b) 8, 16 %. c) 7, 45 %. d) 8, 00 %.

Приклад 2 • Візьмемо облігацію із нульовим купоном номіналом 100 грн. при еквівалентній доходності 8% річних та строком обігу 10 років. Якою буде ринкова вартість облігації при розміщенні? • Візьмемо облігацію номіналом 100 грн. при заявленому квартальному купону в 7, 6% рівнихта строком обігу 10 років. Середня доходність на ринку складає 8%. Якою буде ринкова вартість облігації при розміщенні? Яка дюрація даного інструменту?

Приклад 2 • Візьмемо облігацію із нульовим купоном номіналом 100 грн. при еквівалентній доходності 8% річних та строком обігу 10 років. Якою буде ринкова вартість облігації при розміщенні? • Візьмемо облігацію номіналом 100 грн. при заявленому квартальному купону в 7, 6% рівнихта строком обігу 10 років. Середня доходність на ринку складає 8%. Якою буде ринкова вартість облігації при розміщенні? Яка дюрація даного інструменту?

Інструменти з фіксованим доходом • Як зміниться вартість облігації при зміні рівня доходності на ринку? • Для невеликих змін маємо: • або

Інструменти з фіксованим доходом • Як зміниться вартість облігації при зміні рівня доходності на ринку? • Для невеликих змін маємо: • або

Похідна першого порядку • грошова дюрація • грошова оцінка базового пункту •

Похідна першого порядку • грошова дюрація • грошова оцінка базового пункту •

Похідна другого порядку • грошова опуклість або

Похідна другого порядку • грошова опуклість або

Отже

Отже

• Гіпотеза ефективності ринку капіталу") Види ринків • Ринок броунівського руху (Random walk market) • Гіпотеза ефективності ринку капіталу Є. Фама (Efficient market hypothesis, 1970) • Гіпотеза незалежності та ідентичності розподілу доходності у часі

Види ринків • Ринок броунівського руху (Random walk market) • Гіпотеза ефективності ринку капіталу Є. Фама (Efficient market hypothesis, 1970) • Гіпотеза незалежності та ідентичності розподілу доходності у часі

Випадкові величини • функція щільності розподілу • кумулятивна функція розподілу • види розподілу: • • • нормальний логнормлаьний хі-квадрат біномінальний Стьюдента • характеристики розподілу • • момент медіана варіація (дисперсія) та середньоквадратичне відхилення асиметрія та ексцес

Випадкові величини • функція щільності розподілу • кумулятивна функція розподілу • види розподілу: • • • нормальний логнормлаьний хі-квадрат біномінальний Стьюдента • характеристики розподілу • • момент медіана варіація (дисперсія) та середньоквадратичне відхилення асиметрія та ексцес