4 Управление структурой капитала корпорации Презентация Microsoft PowerPoint.ppt

- Количество слайдов: 29

Управление структурой капитала компании ЛЕКЦИЯ 4

Управление структурой капитала компании ЛЕКЦИЯ 4

План лекции 1. Финансовые решения и структура капитала корпорации 2. Стоимость капитала корпорации 3. Понятие «финансовый леверидж»

План лекции 1. Финансовые решения и структура капитала корпорации 2. Стоимость капитала корпорации 3. Понятие «финансовый леверидж»

КАПИТАЛ КОМПАНИИ Как фактор производства Общая стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование ее активов Характеризует финансовые ресурсы, приносящие доход Главный источник формирования благосостояния собственников Основные характеристики Барометр уровня эффективности деятельности компании Главный измеритель рыночной стоимости компании

КАПИТАЛ КОМПАНИИ Как фактор производства Общая стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование ее активов Характеризует финансовые ресурсы, приносящие доход Главный источник формирования благосостояния собственников Основные характеристики Барометр уровня эффективности деятельности компании Главный измеритель рыночной стоимости компании

Цель формирования капитала удовлетворение потребности компании в приобретении необходимых активов и оптимизации его структуры с позиций обеспечения условий эффективности его использования

Цель формирования капитала удовлетворение потребности компании в приобретении необходимых активов и оптимизации его структуры с позиций обеспечения условий эффективности его использования

Экономический Подходы Учетно-аналитический Бухгалтерский

Экономический Подходы Учетно-аналитический Бухгалтерский

Экономический подход КАПИТАЛ – совокупность ресурсов, являющихся универсальным источником доходов компании, Капитал т. е. величина капитала = итог бухгалтерского баланса Реальный, т. е воплощается по АКТИВАМ в материальновещественных благах Финансовый, т. е. воплощается в ЦБ и денежных средствах

Экономический подход КАПИТАЛ – совокупность ресурсов, являющихся универсальным источником доходов компании, Капитал т. е. величина капитала = итог бухгалтерского баланса Реальный, т. е воплощается по АКТИВАМ в материальновещественных благах Финансовый, т. е. воплощается в ЦБ и денежных средствах

Бухгалтерский подход КАПИТАЛ – интерес К = ЧА собственников компании в ее активах, т. е. величина капитала = итог раздела III «Капитал и резервы» бухгалтерского баланса ∑К = ∑А - ∑Об

Бухгалтерский подход КАПИТАЛ – интерес К = ЧА собственников компании в ее активах, т. е. величина капитала = итог раздела III «Капитал и резервы» бухгалтерского баланса ∑К = ∑А - ∑Об

Учетно-аналитический подход КАПИТАЛ Направления его вложения Источники происхождения КУДА? ОТКУДА?

Учетно-аналитический подход КАПИТАЛ Направления его вложения Источники происхождения КУДА? ОТКУДА?

Взаимосвязанные разновидности капитала Активный, т. е. производственные мощности Пассивный, т. е. долгосрочные источники средств, за счет которых сформированы активы компании Т. е. величина капитала равна сумме итогов III «Капитал и резервы» и IV «Долгосрочные обязательства» разделов бухгалтерского баланса

Взаимосвязанные разновидности капитала Активный, т. е. производственные мощности Пассивный, т. е. долгосрочные источники средств, за счет которых сформированы активы компании Т. е. величина капитала равна сумме итогов III «Капитал и резервы» и IV «Долгосрочные обязательства» разделов бухгалтерского баланса

Активный капитал Основной капитал Основные средства Долгосрочный финансовые вложения Оборотный капитал Незавершенное строительство Нематериальные активы Средства в расчетах Денежные средства Материальные оборотные активы Краткосрочные финансовые вложения

Активный капитал Основной капитал Основные средства Долгосрочный финансовые вложения Оборотный капитал Незавершенное строительство Нематериальные активы Средства в расчетах Денежные средства Материальные оборотные активы Краткосрочные финансовые вложения

Источники средств ПАССИВНЫЙ КАПИТАЛ Собственный капитал Краткосрочные источники финансирования Заемный капитал

Источники средств ПАССИВНЫЙ КАПИТАЛ Собственный капитал Краткосрочные источники финансирования Заемный капитал

Структура капитала соотношение между устойчивыми источниками финансирования, которые привлекаются для обеспечения постоянного присутствия компании в рамках выработанной общей стратегии развития Капитал Собственный капитал Заемный капитал

Структура капитала соотношение между устойчивыми источниками финансирования, которые привлекаются для обеспечения постоянного присутствия компании в рамках выработанной общей стратегии развития Капитал Собственный капитал Заемный капитал

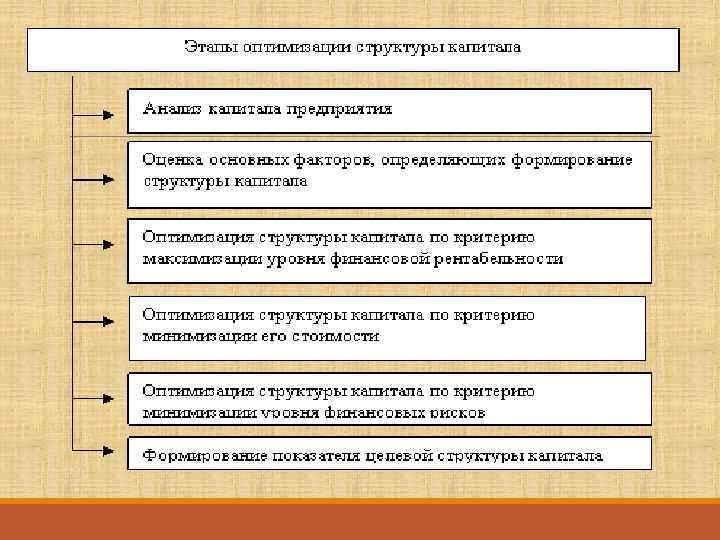

Расчет структуры капитала

Расчет структуры капитала

через оптимизацию") Цель управления структурой капитала - максимизировать справедливую рыночную стоимость компании (цену акции) через оптимизацию соотношения риском и заимствования (доходностью) между выгодами Заемный капитал Снижение рисков отказа от обязательств Использование инструментов разделения риск ов Собственный капитал Снижение операционного рычага Снижение инвестиционных рисков Гибкое управлен ие затратами

Цель управления структурой капитала - максимизировать справедливую рыночную стоимость компании (цену акции) через оптимизацию соотношения риском и заимствования (доходностью) между выгодами Заемный капитал Снижение рисков отказа от обязательств Использование инструментов разделения риск ов Собственный капитал Снижение операционного рычага Снижение инвестиционных рисков Гибкое управлен ие затратами

Оптимальная структура капитала такое соотношение постоянно используемых источников финансирования компании, которые обеспечивают максимизацию справедливой рыночной стоимости компании

Оптимальная структура капитала такое соотношение постоянно используемых источников финансирования компании, которые обеспечивают максимизацию справедливой рыночной стоимости компании

Структура капитала корпораций в разных странах – доля заемных средств в собственном капитале (2014 г. ) Рынки Долгосрочный долг/собственный капитал Доля всех обязательств в общей величине пассивов США 38 60 Великобритания 29 53 Германия 35 72 Канада 40 58 Италия 51 62 Франция 49 74 Япония 54 70 Польша 40 60 Россия 15 32

Структура капитала корпораций в разных странах – доля заемных средств в собственном капитале (2014 г. ) Рынки Долгосрочный долг/собственный капитал Доля всех обязательств в общей величине пассивов США 38 60 Великобритания 29 53 Германия 35 72 Канада 40 58 Италия 51 62 Франция 49 74 Япония 54 70 Польша 40 60 Россия 15 32

Финансовая архитектура компании оптимальное с точки зрения максимизации стоимости сочетание таких характеристик функционирования компании, как институциональная среда функционирования, структура собственного капитала (присутствие в структуре собственников институциональных инвесторов, государства, концентрация капитала и т. п. ) и структура капитала Внутренние элементы функционирования корпорации: 1. структура капитала 2. финансовая структура 3. структура собственности Институциональные характеристики бизнес-окружения: 1. степень развития финансового рынка 2. государственное регулирование 3. уровень конкуренции

Финансовая архитектура компании оптимальное с точки зрения максимизации стоимости сочетание таких характеристик функционирования компании, как институциональная среда функционирования, структура собственного капитала (присутствие в структуре собственников институциональных инвесторов, государства, концентрация капитала и т. п. ) и структура капитала Внутренние элементы функционирования корпорации: 1. структура капитала 2. финансовая структура 3. структура собственности Институциональные характеристики бизнес-окружения: 1. степень развития финансового рынка 2. государственное регулирование 3. уровень конкуренции

") Финансовое решения по привлечению источников финансирования (сроку, видам, формам погашения и т. п. ) и денежными взаимоотношениями с собственниками 1. Какова структура капитала корпорации, которая максимизирует рыночную стоимость? 2. Какие заемные средства целесообразнее привлекать корпорации на данный момент? 3. Когда есть смысл переходить в разряд публичных, т. е. предлагать доли собственного капитала всем заинтересованным инвесторам?

Финансовое решения по привлечению источников финансирования (сроку, видам, формам погашения и т. п. ) и денежными взаимоотношениями с собственниками 1. Какова структура капитала корпорации, которая максимизирует рыночную стоимость? 2. Какие заемные средства целесообразнее привлекать корпорации на данный момент? 3. Когда есть смысл переходить в разряд публичных, т. е. предлагать доли собственного капитала всем заинтересованным инвесторам?

Выбор структуры капитала Качество финансового рынка Возможность применять разные финансовые инструменты интересы и мотивы ключевых собственников Ключевые факторы институциональная среда (защита собственности) фундаментальные характеристики корпорации налоговая среда

Выбор структуры капитала Качество финансового рынка Возможность применять разные финансовые инструменты интересы и мотивы ключевых собственников Ключевые факторы институциональная среда (защита собственности) фундаментальные характеристики корпорации налоговая среда

Характеристика заемного капитала «+» «-» 1. достаточно высокие возможности привлечения 1. генерирует наиболее опасные финансовые риски – риск снижения финансовой устойчивости и риск потери платежеспособности 2. обеспечение роста финансового потенциала компании при необходимости 2. дороговизна и процедуры привлечения 3. более низкая стоимость в сравнении с собственным капиталом за счет обеспечения «налогового щита» 3. зависимость корпорации от кредитных ресурсов, которая может привести к поглощению 4. способность генерировать прирост финансовой рентабельности сложность

Характеристика заемного капитала «+» «-» 1. достаточно высокие возможности привлечения 1. генерирует наиболее опасные финансовые риски – риск снижения финансовой устойчивости и риск потери платежеспособности 2. обеспечение роста финансового потенциала компании при необходимости 2. дороговизна и процедуры привлечения 3. более низкая стоимость в сравнении с собственным капиталом за счет обеспечения «налогового щита» 3. зависимость корпорации от кредитных ресурсов, которая может привести к поглощению 4. способность генерировать прирост финансовой рентабельности сложность

Стоимость капитала Состав капитала среднегодовой уровень затрат по привлечению и обслуживанию капитала, выраженный в процентах Собственные источники = Акционерный капитал Обыкновенные акции Привилегированные Банковские + акции кредиты Нераспределенная прибыль Заемные источники Финансовый Облигационные лизинг займы

Стоимость капитала Состав капитала среднегодовой уровень затрат по привлечению и обслуживанию капитала, выраженный в процентах Собственные источники = Акционерный капитал Обыкновенные акции Привилегированные Банковские + акции кредиты Нераспределенная прибыль Заемные источники Финансовый Облигационные лизинг займы

Подходы к оценке стоимости капитала Классический: Теория Модильяни-Миллера: 1. Стоимость капитала зависит от его структуры 2. С ростом доли ЗК WACC снижается 3. Можно найти оптимальную структуру источников, минимизирующую WACC, и, следовательно, максимизирующую стоимость фирмы 1. Стоимость капитала и его структура независимы 2. С ростом доли заемного капитала должно иметь место и возрастание стоимости собственного капитала, т. к. собственники будут требовать отдачи на вложенный капитал 3. А значит, стоимость и структуру капитала оптимизировать невозможно. Невозможно и менять стоимость компании

Подходы к оценке стоимости капитала Классический: Теория Модильяни-Миллера: 1. Стоимость капитала зависит от его структуры 2. С ростом доли ЗК WACC снижается 3. Можно найти оптимальную структуру источников, минимизирующую WACC, и, следовательно, максимизирующую стоимость фирмы 1. Стоимость капитала и его структура независимы 2. С ростом доли заемного капитала должно иметь место и возрастание стоимости собственного капитала, т. к. собственники будут требовать отдачи на вложенный капитал 3. А значит, стоимость и структуру капитала оптимизировать невозможно. Невозможно и менять стоимость компании

Средневзвешенная стоимость капитала Целевая стоимость капитала WACC = ∑ d *K, Стоимость источников Где d – доля источника в капитале; K – стоимость источника, % Предельная стоимость капитала Фактическая стоимость капитала

Средневзвешенная стоимость капитала Целевая стоимость капитала WACC = ∑ d *K, Стоимость источников Где d – доля источника в капитале; K – стоимость источника, % Предельная стоимость капитала Фактическая стоимость капитала

Условия определения WACC 1. Поэлементная оценка стоимости капитала, в которой участвуют разнородные по способам учета в балансе источники 2. Обобщающая оценка стоимости капитала должна регулярно пересматриваться, т. к. такая оценка основана на быстро меняющихся рыночных показателях 3. При оценке стоимости дополнительно привлекаемых средств следует учитывать их влияние на стоимость уже задействованного капитала 4. Оценка стоимости каждого элемента капитала должна базироваться на сопоставимых по периодам методах расчета

Условия определения WACC 1. Поэлементная оценка стоимости капитала, в которой участвуют разнородные по способам учета в балансе источники 2. Обобщающая оценка стоимости капитала должна регулярно пересматриваться, т. к. такая оценка основана на быстро меняющихся рыночных показателях 3. При оценке стоимости дополнительно привлекаемых средств следует учитывать их влияние на стоимость уже задействованного капитала 4. Оценка стоимости каждого элемента капитала должна базироваться на сопоставимых по периодам методах расчета

") Название Формула Примечание 1. Стоимость источника «Банковский кредит» Kб = r (1 - n) Согласно нормативным документам проценты за использование ссудами банка включаются в себестоимость продукции 2. Стоимость источника «Облигационный займ» Kо = k (1 - n) Согласно ст. 265 НК РФ расходы в виде % по долговым обязательствам, начисленных по ценным бумагам и иным обязательствам, выпущенным налогоплательщиком, с учетом особенностей, предусмотренных законодательством, относятся к внереализационным расходам, т. е. уменьшают налогооблагаемую прибыль 3. Купонная ставка по облигации (Ко) Ko = [k+(M - NP / n)] По этой формуле находится стоимость /(M+NP)/2 источника на доналоговой базе и затем с помощью предыдущей формулы приводится к посленалоговой базе.

Название Формула Примечание 1. Стоимость источника «Банковский кредит» Kб = r (1 - n) Согласно нормативным документам проценты за использование ссудами банка включаются в себестоимость продукции 2. Стоимость источника «Облигационный займ» Kо = k (1 - n) Согласно ст. 265 НК РФ расходы в виде % по долговым обязательствам, начисленных по ценным бумагам и иным обязательствам, выпущенным налогоплательщиком, с учетом особенностей, предусмотренных законодательством, относятся к внереализационным расходам, т. е. уменьшают налогооблагаемую прибыль 3. Купонная ставка по облигации (Ко) Ko = [k+(M - NP / n)] По этой формуле находится стоимость /(M+NP)/2 источника на доналоговой базе и затем с помощью предыдущей формулы приводится к посленалоговой базе.

Название 4. Стоимость источника «Долевой капитал в виде ПА» 5. Стоимость источника «Долевой капитал в виде ПА новой эмиссии» 6. Стоимость источника «Долевой капитал в виде ОА» 7. Стоимость источника «Долевой капитал в виде ОА новой эмиссии» 8. Стоимость источника «Реинвестированная прибыль» Формулы Примечание Kd = D / P, где D = d*N|100 Т. к. известна величина дивиденда, то в условиях равновесного рынка, он соотносится с рыночной ценой на момент оценки Kd = D /NP Если предприятие планирует увеличить свой капитал за счет дополнительного о выпуска, то предусмотрена поправка на величину расходов по организации выпуска с учетом прогнозной выручки от продажи акций K = D / P + g, где g – заявленный прирост дивиденда Модель Гордона может быть применена только к компаниям , которые выплачивают дивиденды, и не учитывает фактор риска Модель CAPM – менее субъективна K = D / P*(1 – z) + g Учитывает затраты на размещение акций - z - = Стоимости источника «Долевой капитал в виде ОА»

Название 4. Стоимость источника «Долевой капитал в виде ПА» 5. Стоимость источника «Долевой капитал в виде ПА новой эмиссии» 6. Стоимость источника «Долевой капитал в виде ОА» 7. Стоимость источника «Долевой капитал в виде ОА новой эмиссии» 8. Стоимость источника «Реинвестированная прибыль» Формулы Примечание Kd = D / P, где D = d*N|100 Т. к. известна величина дивиденда, то в условиях равновесного рынка, он соотносится с рыночной ценой на момент оценки Kd = D /NP Если предприятие планирует увеличить свой капитал за счет дополнительного о выпуска, то предусмотрена поправка на величину расходов по организации выпуска с учетом прогнозной выручки от продажи акций K = D / P + g, где g – заявленный прирост дивиденда Модель Гордона может быть применена только к компаниям , которые выплачивают дивиденды, и не учитывает фактор риска Модель CAPM – менее субъективна K = D / P*(1 – z) + g Учитывает затраты на размещение акций - z - = Стоимости источника «Долевой капитал в виде ОА»

WACC используется для расчета ориентировочной рыночной стоимости компании V = ROI / WACC, где ROI = EBIT - n Доля компаний в выборке ( 177 крупнейших американских компаний) WACC 16, 8 до 11% 65 11 -17% 19, 2 Свыше 17%

WACC используется для расчета ориентировочной рыночной стоимости компании V = ROI / WACC, где ROI = EBIT - n Доля компаний в выборке ( 177 крупнейших американских компаний) WACC 16, 8 до 11% 65 11 -17% 19, 2 Свыше 17%

Предельная стоимость капитала

Предельная стоимость капитала