Управление рисками_Титова ЮВ-3 финал.ppt

- Количество слайдов: 68

Управление риском

Управление риском

Содержание 1. Основные понятия и определения 2. Методы анализа риска и неопределенности 3. Методы снижения риска 4. Организация работ по анализу риска Резюме

Содержание 1. Основные понятия и определения 2. Методы анализа риска и неопределенности 3. Методы снижения риска 4. Организация работ по анализу риска Резюме

Все участники проекта заинтересованы в том, чтобы исключить возможность провала проекта или хотя бы убытка для себя. Вместе с тем, ни у кого их нет и не может быть уверенности в благополучном исходе проекта - риск в любом реальном деле общепризнан. Для того чтобы снизить потери от возможных просчетов и избежать провала проекта в целом, методология управления проектами предусматривает специальные процедуры, помогающие учесть факторы неопределенности и риска на всех фазах и этапах проекта. Зная виды и значимость (опасность) рисков, можно на них воздействовать, снижая их отрицательное влияние на эффективность проекта. Следовательно, создается реальная возможность управлять ими.

Все участники проекта заинтересованы в том, чтобы исключить возможность провала проекта или хотя бы убытка для себя. Вместе с тем, ни у кого их нет и не может быть уверенности в благополучном исходе проекта - риск в любом реальном деле общепризнан. Для того чтобы снизить потери от возможных просчетов и избежать провала проекта в целом, методология управления проектами предусматривает специальные процедуры, помогающие учесть факторы неопределенности и риска на всех фазах и этапах проекта. Зная виды и значимость (опасность) рисков, можно на них воздействовать, снижая их отрицательное влияние на эффективность проекта. Следовательно, создается реальная возможность управлять ими.

1. Основные понятия и определения Что такое неопределенность и риск? Виды риска Понятие об анализе риска Что такое неопределенность и риск Под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта, в том числе - о связанных с ними затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска. Факторы риска и неопределенности подлежат учету в расчетах эффективности, если при разных возможных условиях реализации затраты и результаты по проекту различны.

1. Основные понятия и определения Что такое неопределенность и риск? Виды риска Понятие об анализе риска Что такое неопределенность и риск Под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта, в том числе - о связанных с ними затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска. Факторы риска и неопределенности подлежат учету в расчетах эффективности, если при разных возможных условиях реализации затраты и результаты по проекту различны.

Виды рисков При оценке проектов наиболее существенными. представляются следующие виды неопределенности и инвестиционных рисков: • риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли; • внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и т. п. ); • неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе; • неполнота или неточность информации о динамике техникоэкономических показателей, параметрах новой техники и технологии; • колебания рыночной конъюнктуры, цен, валютных курсов и Т. П. ; • неопределенность природно-климатических условий, возможность стихийных бедствий;

Виды рисков При оценке проектов наиболее существенными. представляются следующие виды неопределенности и инвестиционных рисков: • риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли; • внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и т. п. ); • неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе; • неполнота или неточность информации о динамике техникоэкономических показателей, параметрах новой техники и технологии; • колебания рыночной конъюнктуры, цен, валютных курсов и Т. П. ; • неопределенность природно-климатических условий, возможность стихийных бедствий;

; неопределенность") • производственно-технологический риск (аварии и отказы оборудования, производственный брак и т. п); неопределенность целей, интересов и поведения участников; неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств). Применительно к строительным проектам указанные факторы можно уточнить следующим образом: ошибки в проектно-сметной документации, квалификация специалистов, форс-мажорные обстоятельства (природные, политические, ценовые), задержки поставок, низкое качество (исходных материалов и комплектующих изделий, технологических процессов или продукции), разрыв контракта. Ниже приведена классификация рисков.

• производственно-технологический риск (аварии и отказы оборудования, производственный брак и т. п); неопределенность целей, интересов и поведения участников; неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств). Применительно к строительным проектам указанные факторы можно уточнить следующим образом: ошибки в проектно-сметной документации, квалификация специалистов, форс-мажорные обстоятельства (природные, политические, ценовые), задержки поставок, низкое качество (исходных материалов и комплектующих изделий, технологических процессов или продукции), разрыв контракта. Ниже приведена классификация рисков.

Классификация рисков Внешне непредсказуемые риски 1. Неожиданные государственные меры регулирования в сферах: материально-технического снабжения; охраны окружающей среды; проектных нормативов; производственных нормативов; землепользования; экспорта-импорта; ценообразования; налогообложения. 2. Природные катастрофы: наводнения; землетрясения; штормы; климатические катаклизмы и др. З. Преступления: вандализм; саботаж; терроризм. 4. Неожиданные внешние эффекты: экологические; социальные. 5. Срывы: в создании необходимой инфраструктуры; из-за банкротства подрядчиков по проектированию, снабжению, строительству и т. д. ; в финансировании; из-за ошибок в определении целей проекта; из-за неожиданных политических изменений.

Классификация рисков Внешне непредсказуемые риски 1. Неожиданные государственные меры регулирования в сферах: материально-технического снабжения; охраны окружающей среды; проектных нормативов; производственных нормативов; землепользования; экспорта-импорта; ценообразования; налогообложения. 2. Природные катастрофы: наводнения; землетрясения; штормы; климатические катаклизмы и др. З. Преступления: вандализм; саботаж; терроризм. 4. Неожиданные внешние эффекты: экологические; социальные. 5. Срывы: в создании необходимой инфраструктуры; из-за банкротства подрядчиков по проектированию, снабжению, строительству и т. д. ; в финансировании; из-за ошибок в определении целей проекта; из-за неожиданных политических изменений.

риски 1. Рыночный риск в связи с: ухудшением возможности получения") Внешние предсказуемые (но неопределенные) риски 1. Рыночный риск в связи с: ухудшением возможности получения сырья; повышением стоимости сырья; изменением требований потребителей; экономическими изменениями; усилением конкуренции; потерей позиций на рынке; нежеланием покупателей соблюдать торговые правила. 2. Операционные: невозможность поддержания рабочего состояния элементов проекта; нарушение безопасности; отступление от целей проекта. 3. Недопустимые экологические воздействия. 4. отрицательные социальные последствия. 5. Изменение валютных курсов. 6. Нерасчетная инфляция. 7. Налогообложение.

Внешние предсказуемые (но неопределенные) риски 1. Рыночный риск в связи с: ухудшением возможности получения сырья; повышением стоимости сырья; изменением требований потребителей; экономическими изменениями; усилением конкуренции; потерей позиций на рынке; нежеланием покупателей соблюдать торговые правила. 2. Операционные: невозможность поддержания рабочего состояния элементов проекта; нарушение безопасности; отступление от целей проекта. 3. Недопустимые экологические воздействия. 4. отрицательные социальные последствия. 5. Изменение валютных курсов. 6. Нерасчетная инфляция. 7. Налогообложение.

Внутренние нетехнические риски 1. Срывы планов работ из-за: • недостатка рабочей силы; • нехватки материалов; • поздней поставки материалов; • плохих условий на строительных площадках; • изменения возможностей заказчика проекта, подрядчиков; • ошибок проектирования; • ошибок планирования; • недостатка координации работ; • изменения руководства; • инцидентов и саботажа; • трудностей начального периода; • нереального планирования; • слабого управления; • труднодоступности объекта. 2. Перерасход средств из-за: • срывов планов работ; • неправильной стратегии снабжения; • неквалифицированного персонала; • переплат по материалам, услугам и Т. Д. ; • параллелизма в работах и нестыковок частей проекта; • протестов подрядчиков; • неправильных смет; • неучтенных внешних факторов.

Внутренние нетехнические риски 1. Срывы планов работ из-за: • недостатка рабочей силы; • нехватки материалов; • поздней поставки материалов; • плохих условий на строительных площадках; • изменения возможностей заказчика проекта, подрядчиков; • ошибок проектирования; • ошибок планирования; • недостатка координации работ; • изменения руководства; • инцидентов и саботажа; • трудностей начального периода; • нереального планирования; • слабого управления; • труднодоступности объекта. 2. Перерасход средств из-за: • срывов планов работ; • неправильной стратегии снабжения; • неквалифицированного персонала; • переплат по материалам, услугам и Т. Д. ; • параллелизма в работах и нестыковок частей проекта; • протестов подрядчиков; • неправильных смет; • неучтенных внешних факторов.

Технические риски 1. Изменение технологии 2. Ухудшение качества и производительности производства, связанного с проектом З. Специфические риски технологии, закладываемой в проект 4. Ошибки в проектно-сметной документации Правовые риски 1. Лицензии 2. Патентное право З. Невыполнение контрактов 4. Судебные процессы с внешними партнерами 5. Внутренние судебные процессы 6. Форс-мажор (чрезвычайные обстоятельства)

Технические риски 1. Изменение технологии 2. Ухудшение качества и производительности производства, связанного с проектом З. Специфические риски технологии, закладываемой в проект 4. Ошибки в проектно-сметной документации Правовые риски 1. Лицензии 2. Патентное право З. Невыполнение контрактов 4. Судебные процессы с внешними партнерами 5. Внутренние судебные процессы 6. Форс-мажор (чрезвычайные обстоятельства)

Страхуемые риски: 1. прямой ущерб имуществу: транспортные инциденты; оборудование; материалы; имущество подрядчиков. 2. Косвенные потери: демонтаж и передислокация поврежденного имущества; перестановка оборудования; потери арендной прибыли; нарушение запланированного ритма деятельности; увеличение необходимого финансирования. 3. Риски, страхуемые в соответствии с нормативными документами посторонним лицам: нанесение телесных повреждений; повреждение имущества; ущерб проекту вследствие ошибок проектирования и реализации; нарушение графика работ. 4. Сотрудники телесные повреждения; затраты на замену сотрудников; потери прибыли

Страхуемые риски: 1. прямой ущерб имуществу: транспортные инциденты; оборудование; материалы; имущество подрядчиков. 2. Косвенные потери: демонтаж и передислокация поврежденного имущества; перестановка оборудования; потери арендной прибыли; нарушение запланированного ритма деятельности; увеличение необходимого финансирования. 3. Риски, страхуемые в соответствии с нормативными документами посторонним лицам: нанесение телесных повреждений; повреждение имущества; ущерб проекту вследствие ошибок проектирования и реализации; нарушение графика работ. 4. Сотрудники телесные повреждения; затраты на замену сотрудников; потери прибыли

Выше классифицированы практически все риски, с которыми может столкнуться любой проект. Аналитику проекта на первом этапе работы по управлению риском требуется идентифицировать возможные области риска применительно к конкретному проекту. Задача обычно решается с активным привлечением экспертных методов. Это позволяет в какой -то мере компенсировать недостаток имеющейся информации о разрабатываемом проекте при помощи опыта экспертов, которые, по существу, используют свои знания объектах-аналогах для прогнозирования возможных зон риска и возможных последствий. На этапе идентификации риска необходимо не только определить, какие зоны риска существуют для данного проекта, но и хотя бы на качественном уровне оценить важность этих рисков для проекта. Большая важность риска означает большую вероятность его наступления и, соответственно, более серьезные последствия для успеха всего проекта.

Выше классифицированы практически все риски, с которыми может столкнуться любой проект. Аналитику проекта на первом этапе работы по управлению риском требуется идентифицировать возможные области риска применительно к конкретному проекту. Задача обычно решается с активным привлечением экспертных методов. Это позволяет в какой -то мере компенсировать недостаток имеющейся информации о разрабатываемом проекте при помощи опыта экспертов, которые, по существу, используют свои знания объектах-аналогах для прогнозирования возможных зон риска и возможных последствий. На этапе идентификации риска необходимо не только определить, какие зоны риска существуют для данного проекта, но и хотя бы на качественном уровне оценить важность этих рисков для проекта. Большая важность риска означает большую вероятность его наступления и, соответственно, более серьезные последствия для успеха всего проекта.

Алгоритм метода экспертной оценки рисков проекта может включать: Разработку полного перечня возможных рисков по фазам жизненного цикла проекта. Ранжирование этих рисков по степени важности. С этой целью необходимо определить (экспертным путем): вероятность данного риска (в долях единицы); опасность данного риска, то есть насколько существенными окажутся последствия наступления неблагоприятного события (измеряется в баллах); важность риска как произведение вероятности на опасность его наступления. Ранжирование рисков по степени важности для проекта.

Алгоритм метода экспертной оценки рисков проекта может включать: Разработку полного перечня возможных рисков по фазам жизненного цикла проекта. Ранжирование этих рисков по степени важности. С этой целью необходимо определить (экспертным путем): вероятность данного риска (в долях единицы); опасность данного риска, то есть насколько существенными окажутся последствия наступления неблагоприятного события (измеряется в баллах); важность риска как произведение вероятности на опасность его наступления. Ранжирование рисков по степени важности для проекта.

Пример 1. 1 С целью упрощения определим только некоторые из возможных рисков проектировщика, имеющего контракт на подготовку проектно-сметной документации для строительства жилого дома. Также рассчитаем важность выявленных рисков. *Опасность в настоящем примере определена по 100 -бальной шкале Опасность Вероятнос ть Важность 2 3 4=2*3 1. Содержание контракта 30 0, 3 9 2. Технологические решения 60 0, 5 30 3. Влияние государственных органов 60 0, 5 30 4. Влияние органов экспертизы 40 0, 7 28 5. Координация и согласованность разработки проекта 70 0, 5 35 6. Соответствие проектным стандартам 20 0, 4 8 7. Технические ошибки проекта 80 0, 4 32 8. Утверждение результатов проектирования 30 0, 2 6 9. Квалификация и ресурсы проектировщиков 70 0, 2 14 Наименование риска 1

Пример 1. 1 С целью упрощения определим только некоторые из возможных рисков проектировщика, имеющего контракт на подготовку проектно-сметной документации для строительства жилого дома. Также рассчитаем важность выявленных рисков. *Опасность в настоящем примере определена по 100 -бальной шкале Опасность Вероятнос ть Важность 2 3 4=2*3 1. Содержание контракта 30 0, 3 9 2. Технологические решения 60 0, 5 30 3. Влияние государственных органов 60 0, 5 30 4. Влияние органов экспертизы 40 0, 7 28 5. Координация и согласованность разработки проекта 70 0, 5 35 6. Соответствие проектным стандартам 20 0, 4 8 7. Технические ошибки проекта 80 0, 4 32 8. Утверждение результатов проектирования 30 0, 2 6 9. Квалификация и ресурсы проектировщиков 70 0, 2 14 Наименование риска 1

Специалисты-аналитики классифицируют риски следующим образом: динамический - это риск непредвиденных изменений стоимостных оценок проекта вследствие изменения первоначальных управленческих решений, а также изменения рыночных или политических обстоятельств. Такие изменения могут привести как к потерям, так и дополнительным доходам. статический - это риск потерь реальных активов вследствие нанесения ущерба собственности или неудовлетворительной организации. Этот риск может привести только к потерям. Для того чтобы предложить методы снижения риска или уменьшить связанные с ним неблагоприятные последствия, вначале нужно выявить соответствующие факторы и оценить их значимость. Эту работу принято называть анализом риска.

Специалисты-аналитики классифицируют риски следующим образом: динамический - это риск непредвиденных изменений стоимостных оценок проекта вследствие изменения первоначальных управленческих решений, а также изменения рыночных или политических обстоятельств. Такие изменения могут привести как к потерям, так и дополнительным доходам. статический - это риск потерь реальных активов вследствие нанесения ущерба собственности или неудовлетворительной организации. Этот риск может привести только к потерям. Для того чтобы предложить методы снижения риска или уменьшить связанные с ним неблагоприятные последствия, вначале нужно выявить соответствующие факторы и оценить их значимость. Эту работу принято называть анализом риска.

Анализ риска Назначение анализа риска - дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте - выработки мер по защите от возможных финансовых потерь. Анализ риска должен выполняться всеми участниками проекта: заказчик использует результаты анализа для планирования всех элементов проекта: пожалуй, это наиболее заинтересованный участник проекта; подрядчик стремится ограничить число и "цену" факторов риска, за которые он должен нести ответственность. Кроме того, результаты анализа помогут ему сформировать более реалистичный - следовательно, потенциально безубыточный план своих действий в рамках проекта; банк использует результаты анализа для определения, в частности, условий кредитования проекта; страховая компания сформирует обоснованные условия имущественного или иного страхования участников проекта.

Анализ риска Назначение анализа риска - дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте - выработки мер по защите от возможных финансовых потерь. Анализ риска должен выполняться всеми участниками проекта: заказчик использует результаты анализа для планирования всех элементов проекта: пожалуй, это наиболее заинтересованный участник проекта; подрядчик стремится ограничить число и "цену" факторов риска, за которые он должен нести ответственность. Кроме того, результаты анализа помогут ему сформировать более реалистичный - следовательно, потенциально безубыточный план своих действий в рамках проекта; банк использует результаты анализа для определения, в частности, условий кредитования проекта; страховая компания сформирует обоснованные условия имущественного или иного страхования участников проекта.

Анализ рисков можно подразделить на два взаимно дополняющих друга вида: качественный и количественный. Качественный анализ имеет целью определить (идентифицировать) факторы, области и виды рисков. Количественный анализ риска должен дать возможность численно определить размеры отдельных рисков и риска проекта в целом.

Анализ рисков можно подразделить на два взаимно дополняющих друга вида: качественный и количественный. Качественный анализ имеет целью определить (идентифицировать) факторы, области и виды рисков. Количественный анализ риска должен дать возможность численно определить размеры отдельных рисков и риска проекта в целом.

Для анализа риска используют метод аналогий и статистический метод. Метод аналогий предполагает использование данных по другим, ранее выполненным проектам. За рубежом этот метод используется широко - особенно страховыми компаниями, регулярно публикующими данные о наиболее важных зонах риска и фактически понесенных ущербах. К сожалению, в СССР этот метод не применялся по причинам, главным образом, политического характера. В результате, несмотря на огромный практический опыт, отечественные организации не могут, как правило, воспользоваться этим методом.

Для анализа риска используют метод аналогий и статистический метод. Метод аналогий предполагает использование данных по другим, ранее выполненным проектам. За рубежом этот метод используется широко - особенно страховыми компаниями, регулярно публикующими данные о наиболее важных зонах риска и фактически понесенных ущербах. К сожалению, в СССР этот метод не применялся по причинам, главным образом, политического характера. В результате, несмотря на огромный практический опыт, отечественные организации не могут, как правило, воспользоваться этим методом.

Статистический метод первоначально использовался в системе ПЕРТ ("PERT") для определения ожидаемой продолжительности каждой работы и проекта в целом. В последнее время стал популярен метод статистических испытаний (метод "Монте - Карло"). К числу достоинств этого метода следует отнести возможность анализировать и оценивать различные "сценарии" реализации проекта. Более подробно описание метода дано в 1. 2 Прежде чем перейти к рассмотрению способов снижения риска проекта, отметим неправомерность часто встречающегося искусственного "отделения" методов анализа от методов снижения риска и неопределенности. Дело в том, что конечная цель анализа состоит именно в выработке мер, позволяющих снизить риск проекта. Соответственно, принятию любого "противорискового" решения (страхование, распределение рисков, резервирование средств-см. ниже) предшествует анализ.

Статистический метод первоначально использовался в системе ПЕРТ ("PERT") для определения ожидаемой продолжительности каждой работы и проекта в целом. В последнее время стал популярен метод статистических испытаний (метод "Монте - Карло"). К числу достоинств этого метода следует отнести возможность анализировать и оценивать различные "сценарии" реализации проекта. Более подробно описание метода дано в 1. 2 Прежде чем перейти к рассмотрению способов снижения риска проекта, отметим неправомерность часто встречающегося искусственного "отделения" методов анализа от методов снижения риска и неопределенности. Дело в том, что конечная цель анализа состоит именно в выработке мер, позволяющих снизить риск проекта. Соответственно, принятию любого "противорискового" решения (страхование, распределение рисков, резервирование средств-см. ниже) предшествует анализ.

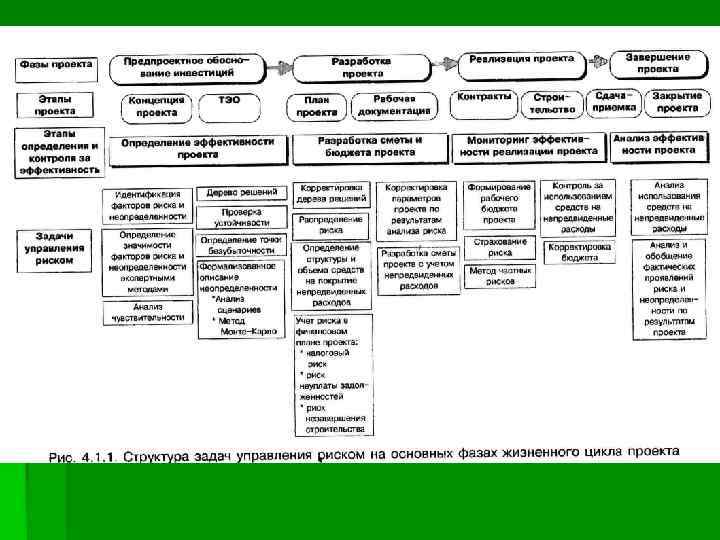

Иначе говоря, речь идет о создании системы организационноэкономических стабилизационных механизмов, требующих от участников дополнительных затрат, размер при определении эффективности проекта. Эта система должна работать на протяжении всего жизненного цикла проекта, используя для снижения риска и связанных с ним неблагоприятных последствий специальный набор инструментов (механизмов) (рис. 4. 1. 1). Вот почему в приведенном ниже наборе таких механизмов отсутствует традиционное разделение на методы анализа риска и методы снижения риска. Что касается неопределенности условий реализации инвестиционного проекта, то она не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации и ранее существовавшая неопределенность "снимается". С учетом этого система управления инвестиционным проектом должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условий договоров между ними.

Иначе говоря, речь идет о создании системы организационноэкономических стабилизационных механизмов, требующих от участников дополнительных затрат, размер при определении эффективности проекта. Эта система должна работать на протяжении всего жизненного цикла проекта, используя для снижения риска и связанных с ним неблагоприятных последствий специальный набор инструментов (механизмов) (рис. 4. 1. 1). Вот почему в приведенном ниже наборе таких механизмов отсутствует традиционное разделение на методы анализа риска и методы снижения риска. Что касается неопределенности условий реализации инвестиционного проекта, то она не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации и ранее существовавшая неопределенность "снимается". С учетом этого система управления инвестиционным проектом должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условий договоров между ними.

1. 2. Методы анализа риска и неопределенности Анализ чувствительности Проверка устойчивости Точка безубыточности Корректировка параметров проекта Формализованное описание неопределенности Анализ сценариев Метод Монте - Карло Дерево решений Для учета факторов неопределенности и риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие методы: Анализ чувствительности; Проверка устойчивости и определение предельных значений параметров проекта; Определение точки безубыточности; Корректировка дерева решений; Формализованное описание неопределенности;

1. 2. Методы анализа риска и неопределенности Анализ чувствительности Проверка устойчивости Точка безубыточности Корректировка параметров проекта Формализованное описание неопределенности Анализ сценариев Метод Монте - Карло Дерево решений Для учета факторов неопределенности и риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие методы: Анализ чувствительности; Проверка устойчивости и определение предельных значений параметров проекта; Определение точки безубыточности; Корректировка дерева решений; Формализованное описание неопределенности;

Анализ чувствительности призван дать точную оценку того, насколько сильно изменится эффективность проекта при определенном изменении одного из исходных параметров проекта. Чем сильнее эта зависимость, тем выше риск реализации проекта. Иначе говоря , незначительное отклонение замысла окажет серьезное влияние на успех всего проекта. Анализ чувствительности может применяться в двух случаях: Для определения факторов , в наибольшей степени оказывающих влияние на результаты проекта. Решение подобной задачи имеет следующую последовательность: -определяются наиболее значимые факторы, -определяется их наиболее вероятное (базовое) значение, -рассчитывается показатель ЧДД при базовых значениях, -один из факторов изменяется в определенных пределах и рассчитывается ЧДД при каждом новом значении этого фактора , -предыдущий шаг повторяется для каждого фактора, -все необходимые расчеты сводятся в таблицу, -сравнивается чувствительность проекта к каждому фактору и определяются важнейшие из них. Среди факторов, подлежащих рассмотрению , могут быть: продолжительность инвестиционной фазы, цена единицы продукции, объем продаж, плата за заемные средства, стоимость сырья , налоги и др. В результате проведения расчетов определяются факторы, имеющие наибольшее влияние на ЧДД проекта. Знание таких факторов позволит во время принять дополнительные меры, уменьшающие вероятность наступления нежелательных событий. Рассмотрим пример.

Анализ чувствительности призван дать точную оценку того, насколько сильно изменится эффективность проекта при определенном изменении одного из исходных параметров проекта. Чем сильнее эта зависимость, тем выше риск реализации проекта. Иначе говоря , незначительное отклонение замысла окажет серьезное влияние на успех всего проекта. Анализ чувствительности может применяться в двух случаях: Для определения факторов , в наибольшей степени оказывающих влияние на результаты проекта. Решение подобной задачи имеет следующую последовательность: -определяются наиболее значимые факторы, -определяется их наиболее вероятное (базовое) значение, -рассчитывается показатель ЧДД при базовых значениях, -один из факторов изменяется в определенных пределах и рассчитывается ЧДД при каждом новом значении этого фактора , -предыдущий шаг повторяется для каждого фактора, -все необходимые расчеты сводятся в таблицу, -сравнивается чувствительность проекта к каждому фактору и определяются важнейшие из них. Среди факторов, подлежащих рассмотрению , могут быть: продолжительность инвестиционной фазы, цена единицы продукции, объем продаж, плата за заемные средства, стоимость сырья , налоги и др. В результате проведения расчетов определяются факторы, имеющие наибольшее влияние на ЧДД проекта. Знание таких факторов позволит во время принять дополнительные меры, уменьшающие вероятность наступления нежелательных событий. Рассмотрим пример.

Пример 1. 2. Предположим , что в результате расчетов по анализу чувствительности проекта А была заполнена следующая таблица: Рассмотренные факторы Величина ЧДД (тыс. экю. ) при изменении фактора на -10% База 10% Цена за единицу продукции 75 150 225 Объем продаж 90 150 210 Плата за кредит 130 150 170 Стоимость сырья 120 150 180 Налоги 140 150 160

Пример 1. 2. Предположим , что в результате расчетов по анализу чувствительности проекта А была заполнена следующая таблица: Рассмотренные факторы Величина ЧДД (тыс. экю. ) при изменении фактора на -10% База 10% Цена за единицу продукции 75 150 225 Объем продаж 90 150 210 Плата за кредит 130 150 170 Стоимость сырья 120 150 180 Налоги 140 150 160

Пример 1. 3. Сравнивая два варианта проекта, можно оценивать чувствительность эффективности проекта к изменению цен на его продукцию. Для этого также используют показатель ЧДД Рассмо трен ные прое кты Величина ЧДД(тыс. экю. ) при изменении 1 0 Баз % а 10% Проект 1 50 80 110 Проект 2 70 80 90 Нетрудно видеть, что Проект2 оказался менее чувствителен к ценовым колебаниям.

Пример 1. 3. Сравнивая два варианта проекта, можно оценивать чувствительность эффективности проекта к изменению цен на его продукцию. Для этого также используют показатель ЧДД Рассмо трен ные прое кты Величина ЧДД(тыс. экю. ) при изменении 1 0 Баз % а 10% Проект 1 50 80 110 Проект 2 70 80 90 Нетрудно видеть, что Проект2 оказался менее чувствителен к ценовым колебаниям.

Проверка устойчивости Реализация этого метода предусматривает разработку так называемых сценариев развития проекта в базовом и наиболее опасных вариантах для каких-либо участников проекта. По каждому сценарию исследуется, как будут действовать в соответствующих организационно-экономических условиях организационно-экономический механизм реализации проекта, каковы при этом будут доходы, потери и показатели эффективности у отдельных участников, государства и населения. Влияние факторов риска на норму дисконта не учитывается. Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет созданных запасов и резервов или возмещаются страховыми выплатами.

Проверка устойчивости Реализация этого метода предусматривает разработку так называемых сценариев развития проекта в базовом и наиболее опасных вариантах для каких-либо участников проекта. По каждому сценарию исследуется, как будут действовать в соответствующих организационно-экономических условиях организационно-экономический механизм реализации проекта, каковы при этом будут доходы, потери и показатели эффективности у отдельных участников, государства и населения. Влияние факторов риска на норму дисконта не учитывается. Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет созданных запасов и резервов или возмещаются страховыми выплатами.

Пример 1. 4. Рассмотрим проект строительства многоквартирного дома с последующей продажей квартир на рынке жилья. С целью упрощения допустим, что в реализации этого проекта задействовано два участника: 1. Компания, имеющая земельный участок и права на его застройку. 2. Строительная фирма "Под. Ключ", рассматривающая возможность заключения контракта с Компанией на строительство. Условия контракта предусматривают, что Компания предоставит земельный участок, всю необходимую проектную документацию, а также понесет все расходы, связанные с оформлением необходимых документов. Кроме того, Компания отвечает за организацию и проведение рекламы. Строительная фирма принимает на себя все расходы, связанные со строительством жилого дома. Доходы от продажи квартир распределены следующим образом: 20% квартир безвозмездно передается муниципалитету города, по 40% получает каждый участник проекта. Необходимая информация для расчета устойчивости проекта приведена в таблице

Пример 1. 4. Рассмотрим проект строительства многоквартирного дома с последующей продажей квартир на рынке жилья. С целью упрощения допустим, что в реализации этого проекта задействовано два участника: 1. Компания, имеющая земельный участок и права на его застройку. 2. Строительная фирма "Под. Ключ", рассматривающая возможность заключения контракта с Компанией на строительство. Условия контракта предусматривают, что Компания предоставит земельный участок, всю необходимую проектную документацию, а также понесет все расходы, связанные с оформлением необходимых документов. Кроме того, Компания отвечает за организацию и проведение рекламы. Строительная фирма принимает на себя все расходы, связанные со строительством жилого дома. Доходы от продажи квартир распределены следующим образом: 20% квартир безвозмездно передается муниципалитету города, по 40% получает каждый участник проекта. Необходимая информация для расчета устойчивости проекта приведена в таблице

Показатели 1 "базовый" вариант Наиболее "опасный" вариант 2 3 Общая площадь квартир 1000 кв. м Рыночная стоимость 1 кв. м. 1200 экю 1000 экю Оценочная стоимость земельного участка 200, 000 экю Организационные расходы компании 10, 000 экю 15, 000 экю Реклама 20, 000 экю 30, 000 экю Проектная документация 50, 000 экю 70, 000 экю 300 экю 450 экю Стоимость строительства 1 кв. м.

Показатели 1 "базовый" вариант Наиболее "опасный" вариант 2 3 Общая площадь квартир 1000 кв. м Рыночная стоимость 1 кв. м. 1200 экю 1000 экю Оценочная стоимость земельного участка 200, 000 экю Организационные расходы компании 10, 000 экю 15, 000 экю Реклама 20, 000 экю 30, 000 экю Проектная документация 50, 000 экю 70, 000 экю 300 экю 450 экю Стоимость строительства 1 кв. м.

Приведем расчеты , характеризующие устойчивость проекта. 1. По базовому варианту: ЧДД компании = 0, 4 х 1000 кв. м. х 1200 экю – 10, 000 экю - 20, 000 экю 50, 000 экю = 200, 000 экю ЧДД строительной фирмы = 0, 4 х 1000 кв. м х 1200 экю – 300 экю х 1000 кв. м=180, 000 экю 2. По наиболее “опасному” варианту: ЧДД компании = 0, 4 х 1000 кв. м. х 1000 экю -200, 000 экю -15, 000 экю – 30, 000 экю – 70, 000 экю =85, 000 экю ЧДД строительной фирмы = 0, 4 х 1000 кв. м. х 1000 экю – 450 экю х 1000 кв. м. = -50, 000 экю Нетрудно видеть, что проект не является устойчивым. Для того чтобы он был реализован, требуется перераспределить риск увеличения стоимости между участниками проекта. Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта. Предельное значение параметра проекта для некоторого t- гo года его реализации определяется как такое значение этого параметра в t- ом году, при котором чистая прибыль участника в этом году становится нулевой.

Приведем расчеты , характеризующие устойчивость проекта. 1. По базовому варианту: ЧДД компании = 0, 4 х 1000 кв. м. х 1200 экю – 10, 000 экю - 20, 000 экю 50, 000 экю = 200, 000 экю ЧДД строительной фирмы = 0, 4 х 1000 кв. м х 1200 экю – 300 экю х 1000 кв. м=180, 000 экю 2. По наиболее “опасному” варианту: ЧДД компании = 0, 4 х 1000 кв. м. х 1000 экю -200, 000 экю -15, 000 экю – 30, 000 экю – 70, 000 экю =85, 000 экю ЧДД строительной фирмы = 0, 4 х 1000 кв. м. х 1000 экю – 450 экю х 1000 кв. м. = -50, 000 экю Нетрудно видеть, что проект не является устойчивым. Для того чтобы он был реализован, требуется перераспределить риск увеличения стоимости между участниками проекта. Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта. Предельное значение параметра проекта для некоторого t- гo года его реализации определяется как такое значение этого параметра в t- ом году, при котором чистая прибыль участника в этом году становится нулевой.

Точка безубыточности Одним из наиболее важных показателей этого типа является точка безубыточности, характеризующая объем продаж*, при котором выручка от реализации продукции совпадает с издержками производства. При определении этого показателя принимается, что издержки на производство продукции могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства) издержки 3 с и условно-переменные, изменяющиеся прямо пропорционально объему производства 3 v (объем).

Точка безубыточности Одним из наиболее важных показателей этого типа является точка безубыточности, характеризующая объем продаж*, при котором выручка от реализации продукции совпадает с издержками производства. При определении этого показателя принимается, что издержки на производство продукции могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства) издержки 3 с и условно-переменные, изменяющиеся прямо пропорционально объему производства 3 v (объем).

определяется по формуле Q = З с / (Ц –З v),") Точка безубыточности (Q) определяется по формуле Q = З с / (Ц –З v), где Ц - цена единицы продукции. Под точкой безубыточности понимают такое состояние, когда разность между всеми расходами и доходами равна Q, то есть совокупные текущие расходы (Р) равны совокупным доходам от реализации проекта (Д). Д=Р Доходы от реализации проекта представляют собой доходы от продажи товаров (работ, услуг) и определяются произведением количества единиц продукции (К) на цену за единицу (Ц). Д=Кх. Ц Совокупные текущие расходы состоят из условно-постоянной и условно – переменной составляющих: р = З с + Зv х К, где З с - условно-постоянные (фиксированные) издержки. З v - условно-переменные издержки на единицу продукции

Точка безубыточности (Q) определяется по формуле Q = З с / (Ц –З v), где Ц - цена единицы продукции. Под точкой безубыточности понимают такое состояние, когда разность между всеми расходами и доходами равна Q, то есть совокупные текущие расходы (Р) равны совокупным доходам от реализации проекта (Д). Д=Р Доходы от реализации проекта представляют собой доходы от продажи товаров (работ, услуг) и определяются произведением количества единиц продукции (К) на цену за единицу (Ц). Д=Кх. Ц Совокупные текущие расходы состоят из условно-постоянной и условно – переменной составляющих: р = З с + Зv х К, где З с - условно-постоянные (фиксированные) издержки. З v - условно-переменные издержки на единицу продукции

Условно-постоянные издержки - это издержки, которые не зависят от изменения объема выпуска продукции. К ним относятся амортизация здания, производственного оборудования, содержания транспорта, проценты на капитал, заработная плата управленческого персонала, аренда ycтановок и помещения, страхование, коммунальные услуги и др. Условно-переменными издержками называются издержки. Которые изменяются в зависимости от объема выпуска продукции. К ним относятся: сырье, материалы, заработная плата производственных рабочих, топливо, торговые издержки, налоги и др. Тогда равенство Д=Р можно записать в виде: Ц х К = З с + Зv х К Количество единиц реализованной продукции, необходимое для достижения точки безубыточности, будет равно Q = З с / (Ц - Зv) Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо* , чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж (на этом шаге). Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект. Графическое представление точки безубыточности приведено на рис. 4. 2. 1.

Условно-постоянные издержки - это издержки, которые не зависят от изменения объема выпуска продукции. К ним относятся амортизация здания, производственного оборудования, содержания транспорта, проценты на капитал, заработная плата управленческого персонала, аренда ycтановок и помещения, страхование, коммунальные услуги и др. Условно-переменными издержками называются издержки. Которые изменяются в зависимости от объема выпуска продукции. К ним относятся: сырье, материалы, заработная плата производственных рабочих, топливо, торговые издержки, налоги и др. Тогда равенство Д=Р можно записать в виде: Ц х К = З с + Зv х К Количество единиц реализованной продукции, необходимое для достижения точки безубыточности, будет равно Q = З с / (Ц - Зv) Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо* , чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж (на этом шаге). Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект. Графическое представление точки безубыточности приведено на рис. 4. 2. 1.

Пример 1. 5. Необходимо сравнить устойчивость двух вариантов проекта по производству автомобиля компанией "Пятое колесо". Для этого необходимо определить точку безубыточности для каждого варианта. Как для варианта А, так и для варианта Б цена одного автомобиля составляет 10, 000 экю. Издержки производства по вариантам приведены в таблице.

Пример 1. 5. Необходимо сравнить устойчивость двух вариантов проекта по производству автомобиля компанией "Пятое колесо". Для этого необходимо определить точку безубыточности для каждого варианта. Как для варианта А, так и для варианта Б цена одного автомобиля составляет 10, 000 экю. Издержки производства по вариантам приведены в таблице.

Виды затрат Переменные издержки на единицу продукции Постоянные издержки 1 2 3 4 Вариант А Вариант Б Сырье, основные материалы 2 000 2 500 Прочие материалы 1 000 800 Заработная плата рабочих 3 000 2 500 Коммунальные издержки 700 500 Энергия на технологические цели 500 400 1 000 800 Обслуживание и ремонт 500 000 Вариант А 5 1 000 Вариант Б Заводские накладные расходы 1 000 2 500 000 Административные затраты 2 000 4 500 000 Затраты на сбыт 1 000 2 000 Итого 4 500 000 10 000 8 200 7 500

Виды затрат Переменные издержки на единицу продукции Постоянные издержки 1 2 3 4 Вариант А Вариант Б Сырье, основные материалы 2 000 2 500 Прочие материалы 1 000 800 Заработная плата рабочих 3 000 2 500 Коммунальные издержки 700 500 Энергия на технологические цели 500 400 1 000 800 Обслуживание и ремонт 500 000 Вариант А 5 1 000 Вариант Б Заводские накладные расходы 1 000 2 500 000 Административные затраты 2 000 4 500 000 Затраты на сбыт 1 000 2 000 Итого 4 500 000 10 000 8 200 7 500

Точка безубыточности для варианта А Qа = 4, 500, 000 / (10, 000 - 8, 200) = 2, 500 Точка безубыточности для варианта Б Qб = 10, 000/ (10, 000 -7, 500) = 4, 000 Сравнение вариантов показывает, что вариант А имеет большую устойчивость, так как выпуск (и реализация) 2, 500 автомобилей будет достаточным для покрытия всех издержек, а по варианту Б для этого необходимо будет реализовать 4, 000 автомобилей. Метод расчета усложняется, если при изменении объемов производства или, что то же, при изменении уровня использования производственной мощности, величина издержек изменяется нелинейно, хотя алгоритм остается прежним.

Точка безубыточности для варианта А Qа = 4, 500, 000 / (10, 000 - 8, 200) = 2, 500 Точка безубыточности для варианта Б Qб = 10, 000/ (10, 000 -7, 500) = 4, 000 Сравнение вариантов показывает, что вариант А имеет большую устойчивость, так как выпуск (и реализация) 2, 500 автомобилей будет достаточным для покрытия всех издержек, а по варианту Б для этого необходимо будет реализовать 4, 000 автомобилей. Метод расчета усложняется, если при изменении объемов производства или, что то же, при изменении уровня использования производственной мощности, величина издержек изменяется нелинейно, хотя алгоритм остается прежним.

Корректировка параметров проекта Возможная неопределенность условий реализации проекта может учитываться также путем корректировки параметров проекта и при меняемых в расчете экономических нормативов, замены их проектных значений на ожидаемые. В этих целях: сроки строительства и выполнения других работ увеличиваются на среднюю величину возможных задержек; учитывается среднее увеличение стоимости строительства, обусловленное ошибками проектной организации, пересмотром проектных решений в ходе строительства и непредвиденными расходами; учитываются запаздывание платежей, неритмичность поставок сырья и материалов, внеплановые отказы оборудования, допускаемые персоналом нарушения технологии, уплачиваемые и получаемые штрафы и иные санкции за нарушения договорных обязательств; в случае, если проектом не предусмотрено страхование участника от определенного вида инвестиционного риска, в состав его затрат включаются ожидаемые потери от этого риска. аналогично, в составе косвенных финансовых результатов учитывается влияние инвестиционных рисков на сторонние предприятия и население; увеличивается норма дисконта и требуемая ВНД.

Корректировка параметров проекта Возможная неопределенность условий реализации проекта может учитываться также путем корректировки параметров проекта и при меняемых в расчете экономических нормативов, замены их проектных значений на ожидаемые. В этих целях: сроки строительства и выполнения других работ увеличиваются на среднюю величину возможных задержек; учитывается среднее увеличение стоимости строительства, обусловленное ошибками проектной организации, пересмотром проектных решений в ходе строительства и непредвиденными расходами; учитываются запаздывание платежей, неритмичность поставок сырья и материалов, внеплановые отказы оборудования, допускаемые персоналом нарушения технологии, уплачиваемые и получаемые штрафы и иные санкции за нарушения договорных обязательств; в случае, если проектом не предусмотрено страхование участника от определенного вида инвестиционного риска, в состав его затрат включаются ожидаемые потери от этого риска. аналогично, в составе косвенных финансовых результатов учитывается влияние инвестиционных рисков на сторонние предприятия и население; увеличивается норма дисконта и требуемая ВНД.

является") Формализованное описание неопределенности Наиболее точным (но и наиболее сложным с технической точки зрения) является метод формализованного описания неопределенности. Применительно к видам неопределенности, наиболее часто встречающимся при оценке инвестиционных проектов, этот метод включает следующие этапы: • описание всего множества возможных условий реализации проекта в форме соответствующих сценариев или моделей, учитывающих систему ограничений на значения основных технических, экономических и Т. П. параметров проекта; затраты (включая возможные санкции и затраты, связанные со страхованием и резервированием), результатов и показателей эффективности; • преобразование исходной информации о факторах • неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения; • определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации – показателей ожидаемой эффективности.

Формализованное описание неопределенности Наиболее точным (но и наиболее сложным с технической точки зрения) является метод формализованного описания неопределенности. Применительно к видам неопределенности, наиболее часто встречающимся при оценке инвестиционных проектов, этот метод включает следующие этапы: • описание всего множества возможных условий реализации проекта в форме соответствующих сценариев или моделей, учитывающих систему ограничений на значения основных технических, экономических и Т. П. параметров проекта; затраты (включая возможные санкции и затраты, связанные со страхованием и резервированием), результатов и показателей эффективности; • преобразование исходной информации о факторах • неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения; • определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации – показателей ожидаемой эффективности.

и выбора лучшего из") Основными показателями, используемыми для сравнения различных инвестиционных проектов (вариантов проекта) и выбора лучшего из них, являются показатели ожидаемого интегрального эффекта Эож (экономического - на уровне народного хозяйства, коммерческого -- на уровне отдельного участника). Эти же показатели используются для обоснования рациональных размеров и форм резервирования и страхования. Если вероятности различных условий реализации проекта известны, то ожидаемый интегральный эффект рассчитывается по формуле математического ожидания: Э ож = СУММ (Эi х Pi) где Э ож - ожидаемый интегральный эффект проекта; Эi - интегральный эффект при i-ом условии реализации; Pi - вероятность реализации этого условия. Анализ сценариев развития Наименее трудоемким методом формализованного описания неопределенности является анализ возможных сценариев развития. Достоинством этого метода является то, что он позволяет оценить одновременное влияние нескольких параметров на конечные результаты проекта через вероятность наступления каждого сценария.

Основными показателями, используемыми для сравнения различных инвестиционных проектов (вариантов проекта) и выбора лучшего из них, являются показатели ожидаемого интегрального эффекта Эож (экономического - на уровне народного хозяйства, коммерческого -- на уровне отдельного участника). Эти же показатели используются для обоснования рациональных размеров и форм резервирования и страхования. Если вероятности различных условий реализации проекта известны, то ожидаемый интегральный эффект рассчитывается по формуле математического ожидания: Э ож = СУММ (Эi х Pi) где Э ож - ожидаемый интегральный эффект проекта; Эi - интегральный эффект при i-ом условии реализации; Pi - вероятность реализации этого условия. Анализ сценариев развития Наименее трудоемким методом формализованного описания неопределенности является анализ возможных сценариев развития. Достоинством этого метода является то, что он позволяет оценить одновременное влияние нескольких параметров на конечные результаты проекта через вероятность наступления каждого сценария.

Пример 1. 6. В результате исследования рынка было признано, что существует три варианта развития Проекта С. По "оптимистическому" сценарию: приведенные результаты составят 50 тыс. экю, приведенные затраты составят 5 тыс. экю; По "нормальному" сценарию: приведенные результаты составят 30 тыс. экю, приведенные затраты составят 15 тыс. экю; По "худшему" сценарию: приведенные результаты составят 15 тыс. экю, приведенные затраты составят 20 тыс. экю. Вероятность наступления сценариев 0. 25, 0. 5 и 0. 25 соответственно.

Пример 1. 6. В результате исследования рынка было признано, что существует три варианта развития Проекта С. По "оптимистическому" сценарию: приведенные результаты составят 50 тыс. экю, приведенные затраты составят 5 тыс. экю; По "нормальному" сценарию: приведенные результаты составят 30 тыс. экю, приведенные затраты составят 15 тыс. экю; По "худшему" сценарию: приведенные результаты составят 15 тыс. экю, приведенные затраты составят 20 тыс. экю. Вероятность наступления сценариев 0. 25, 0. 5 и 0. 25 соответственно.

ЧДД с учетом вероятности(. экю. тыс), Эi 1") Сценарии Вероятность Рi ЧДД (тыс. экю) ЧДД с учетом вероятности(. экю. тыс), Эi 1 2 3 4=2 х3 "оптимистичный" 0. 25 50 -5=45 11, 25 "нормальный" 0, 5 30 -15=15 7, 5 "пессимистичный" 0, 25 15 -20= -5 -1, 25 Всего(Э ож) 17, 5 Как видим, ЧДД с учетом различных сценариев проекта и вероятности их наступления (17. 5) отличается от ЧДД, рассчитанного только на основании наиболее вероятного варианта развития событий (15).

Сценарии Вероятность Рi ЧДД (тыс. экю) ЧДД с учетом вероятности(. экю. тыс), Эi 1 2 3 4=2 х3 "оптимистичный" 0. 25 50 -5=45 11, 25 "нормальный" 0, 5 30 -15=15 7, 5 "пессимистичный" 0, 25 15 -20= -5 -1, 25 Всего(Э ож) 17, 5 Как видим, ЧДД с учетом различных сценариев проекта и вероятности их наступления (17. 5) отличается от ЧДД, рассчитанного только на основании наиболее вероятного варианта развития событий (15).

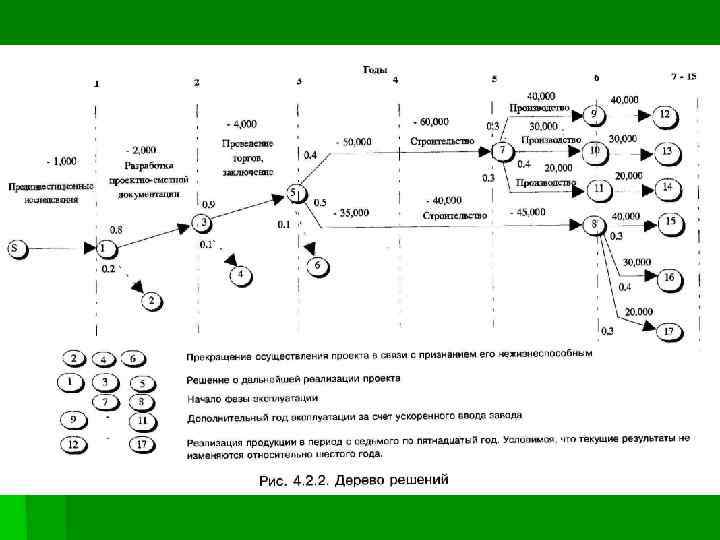

Дерево решений Построение дерева решений обычно используется для анализа риска проектов, имеющих обозримое количество вариантов развития. Аналитику проекта, осуществляющему построение дерева решений, необходимо иметь достаточно информации, чтобы представлять возможные сценарии развития проекта с учетом вероятности и времени их наступления. Последовательность сбора данных для построения дерева решений следующая: • определение состава и продолжительности фаз жизненного цикла проекта; • определение ключевых событий, которые могут повлиять на дальнейшее развитие проекта; • определение времени наступления ключевых событий; • формулировка всех возможных решений, которые могут быть приняты в результате наступления каждого ключевого события; • определение вероятности принятия каждого решения; • определение стоимости каждого этапа осуществления проекта (стоимости работ между ключевыми событиями) в текущих ценах. На основании полученных данных строится дерево решений. Его узлы представляют собой ключевые события, а стрелки, соединяющие узлы - проводимые работы по реализации проекта. Кроме того, приводится информация относительно времени, стоимости работ и вероятности принятия того или иного решения. В результате построения дерева решений определяется вероятность каждого сценария развития проекта, ЧДД по каждому сценарию, а также интегральный показатель ЧДД*. Положительная величина интегрального ЧДД указывает на приемлемую степень риска, связанного с осуществлением проекта.

Дерево решений Построение дерева решений обычно используется для анализа риска проектов, имеющих обозримое количество вариантов развития. Аналитику проекта, осуществляющему построение дерева решений, необходимо иметь достаточно информации, чтобы представлять возможные сценарии развития проекта с учетом вероятности и времени их наступления. Последовательность сбора данных для построения дерева решений следующая: • определение состава и продолжительности фаз жизненного цикла проекта; • определение ключевых событий, которые могут повлиять на дальнейшее развитие проекта; • определение времени наступления ключевых событий; • формулировка всех возможных решений, которые могут быть приняты в результате наступления каждого ключевого события; • определение вероятности принятия каждого решения; • определение стоимости каждого этапа осуществления проекта (стоимости работ между ключевыми событиями) в текущих ценах. На основании полученных данных строится дерево решений. Его узлы представляют собой ключевые события, а стрелки, соединяющие узлы - проводимые работы по реализации проекта. Кроме того, приводится информация относительно времени, стоимости работ и вероятности принятия того или иного решения. В результате построения дерева решений определяется вероятность каждого сценария развития проекта, ЧДД по каждому сценарию, а также интегральный показатель ЧДД*. Положительная величина интегрального ЧДД указывает на приемлемую степень риска, связанного с осуществлением проекта.

Пример 1. 7. Рассмотрим пример построения дерева решений для проекта строительства завода по выпуску автомобилей. На рисунке 4. 2. 2 показан один из возможных вариантов дерева решений применительно к данному проекту. Указаны результаты (в текущих ценах) по каждому году реализации проекта и вероятность их наступления. Предположим, что норма дисконта для предприятия, реализующего данный проект, составляет 10% и все затраты приходятся на конец года. Для определения интегрального ЧДД необходимо определить все возможные сценарии развития проекта. Мы их обозначим через первый и последний узел, по которым "проходит" данный сценарий. Тогда мы получим следующие возможные сценарии: S - 2; S - 4; S - 6; S -12; S - 13; S -14; S - 15; S - 16; S - 17. Вероятность j-oгo сценария рассчитывается по формуле Pj = ХРi, где Рi - вероятность принятия соответствующего решения в каждом узле. Например, P (S-12) = 0. 8*0. 9*0. 4*0. 3 = 0. 09 ЧДД j-oгo сценария определяется с помощью дисконтирования ежегодных результатов к начальному моменту времени. В таблице приведен расчет интегрального ЧДД для рассматриваемого примера.

Пример 1. 7. Рассмотрим пример построения дерева решений для проекта строительства завода по выпуску автомобилей. На рисунке 4. 2. 2 показан один из возможных вариантов дерева решений применительно к данному проекту. Указаны результаты (в текущих ценах) по каждому году реализации проекта и вероятность их наступления. Предположим, что норма дисконта для предприятия, реализующего данный проект, составляет 10% и все затраты приходятся на конец года. Для определения интегрального ЧДД необходимо определить все возможные сценарии развития проекта. Мы их обозначим через первый и последний узел, по которым "проходит" данный сценарий. Тогда мы получим следующие возможные сценарии: S - 2; S - 4; S - 6; S -12; S - 13; S -14; S - 15; S - 16; S - 17. Вероятность j-oгo сценария рассчитывается по формуле Pj = ХРi, где Рi - вероятность принятия соответствующего решения в каждом узле. Например, P (S-12) = 0. 8*0. 9*0. 4*0. 3 = 0. 09 ЧДД j-oгo сценария определяется с помощью дисконтирования ежегодных результатов к начальному моменту времени. В таблице приведен расчет интегрального ЧДД для рассматриваемого примера.

Годы Путь S-2 Путь S-4 Путь S-6 Путь S-12 Путь S-13 Путь-S 14 Путь S-15 Путь S-16 Путь S-17 1 -909 -909 -909 2 0 -1653 -1653 3 0 0 -3005 -3005 4 0 0 0 -34151 -23905 5 0 0 0 -37255 -24837 6 0 0 0 22579 16934 11289 -25401 7 0 0 0 20526 15395 10263 8 0 0 0 18660 13995 9330 9 0 0 0 16964 12723 8482 10 0 15422 11566 7711 11 0 0 0 14020 10515 7010 12 0 0 0 12745 9559 6373 13 0 0 0 11587 8690 5793 14 0 0 0 10533 7900 5267 15 0 0 0 9576 7182 4788 -909 -2562 -5567 75639 37486 -667 50322 17814 -14695 0, 08 0, 07 0, 09 0, 12 0, 09 0, 11 0, 14 0, 11 204, 95870 -400, 84150 6535, 1677 0 4318, 3397 0 -57, 65818 5434, 76080 2565, 1686 0 1587, 00800 ЧДД по вариантам Вероятность наступления 0. 20 ЧДД с учетом вероятности -181, 81820 Интегральный ЧДД= 16421, 15

Годы Путь S-2 Путь S-4 Путь S-6 Путь S-12 Путь S-13 Путь-S 14 Путь S-15 Путь S-16 Путь S-17 1 -909 -909 -909 2 0 -1653 -1653 3 0 0 -3005 -3005 4 0 0 0 -34151 -23905 5 0 0 0 -37255 -24837 6 0 0 0 22579 16934 11289 -25401 7 0 0 0 20526 15395 10263 8 0 0 0 18660 13995 9330 9 0 0 0 16964 12723 8482 10 0 15422 11566 7711 11 0 0 0 14020 10515 7010 12 0 0 0 12745 9559 6373 13 0 0 0 11587 8690 5793 14 0 0 0 10533 7900 5267 15 0 0 0 9576 7182 4788 -909 -2562 -5567 75639 37486 -667 50322 17814 -14695 0, 08 0, 07 0, 09 0, 12 0, 09 0, 11 0, 14 0, 11 204, 95870 -400, 84150 6535, 1677 0 4318, 3397 0 -57, 65818 5434, 76080 2565, 1686 0 1587, 00800 ЧДД по вариантам Вероятность наступления 0. 20 ЧДД с учетом вероятности -181, 81820 Интегральный ЧДД= 16421, 15

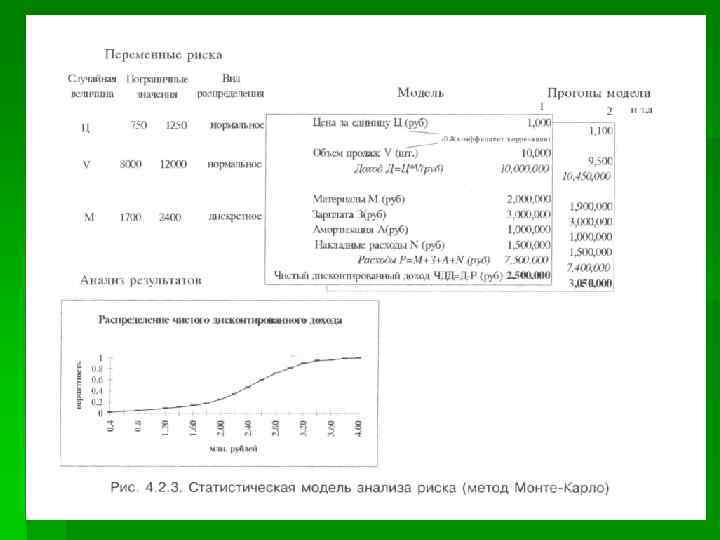

Метод Монте-Карло Методом формализованного описания неопределенности, используемым в наиболее сложных для прогнозирования проектах, является метод Монте. Карло. Он основан на применении имитационных моделей, позволяющих создать множество сценариев, которые согласуются с заданными ограничениями на исходные переменные. При этом в качестве Эож инвестиционного проекта рассматриваются: вероятностные величины показателей эффективности проекта - обычно - ЧДД, Эi - интегральный эффект (ЧДДi) при i-ом прогоне созданной имитационной модели, Pi - постоянная величина для каждого прогона, равная 1/n , где n - общее число прогонов модели. Метод Монте-Карло наиболее полно отражает всю гамму неопределенностей, с которой может столкнуться реальный проект, но в то же время, через изначально заданные ограничения учитывает всю информацию, имеющуюся в распоряжении аналитика проекта. Еще одним преимуществом данного метода является возможность получения "интервальных" (а не "точечных") характеристик показателей эффективности проекта. На практике данный метод может быть осуществлен только с применением компьютерных программ, позволяющих описывать прогнозные модели и рассчитывать большое число случайных сценариев. При применении метода необходимо учитывать, что точность результатов во многом определяется тем, насколько хороша созданная прогнозная модель.

Метод Монте-Карло Методом формализованного описания неопределенности, используемым в наиболее сложных для прогнозирования проектах, является метод Монте. Карло. Он основан на применении имитационных моделей, позволяющих создать множество сценариев, которые согласуются с заданными ограничениями на исходные переменные. При этом в качестве Эож инвестиционного проекта рассматриваются: вероятностные величины показателей эффективности проекта - обычно - ЧДД, Эi - интегральный эффект (ЧДДi) при i-ом прогоне созданной имитационной модели, Pi - постоянная величина для каждого прогона, равная 1/n , где n - общее число прогонов модели. Метод Монте-Карло наиболее полно отражает всю гамму неопределенностей, с которой может столкнуться реальный проект, но в то же время, через изначально заданные ограничения учитывает всю информацию, имеющуюся в распоряжении аналитика проекта. Еще одним преимуществом данного метода является возможность получения "интервальных" (а не "точечных") характеристик показателей эффективности проекта. На практике данный метод может быть осуществлен только с применением компьютерных программ, позволяющих описывать прогнозные модели и рассчитывать большое число случайных сценариев. При применении метода необходимо учитывать, что точность результатов во многом определяется тем, насколько хороша созданная прогнозная модель.

Последовательность действий при реализации этого метода должна быть следующей: 1. Создание прогнозной модели. В качестве прогнозной модели выступают математические зависимости, полученные при расчете показателей экономической эффективности, обычно - ЧДД. 2. Выявление ключевых факторов, то есть переменных, которые в значительной степени влияют на результаты проекта (на этом этапе используются результаты анализа чувствительности) и имеют значительную вероятность наступления. З. Определение распределения вероятности ключевых факторов. Для этого: устанавливаются минимальное и максимальное значения, которые, по мнению аналитика, могут принять ключевые факторы; прогнозируются вид параметры распределения вероятности внутри заданных границ. 4. Выявление корреляционных зависимостей между переменными. Должны быть выявлены все зависимые переменные и по возможности точно (с помощью коэффициентов корреляции) описана степень этих зависимостей. Иначе созданная модель может привести к заведомо неверным выводам. 5. Генерирование множества случайных сценариев, основанных на заданчых ограничениях. Для реализации этого этапа требуется описание прогнозyой модели на компьютере. Количество "прогонов" модели, выполняемой на компьютере, должно быть достаточно, чтобы полученная выборка была репрезентативна.

Последовательность действий при реализации этого метода должна быть следующей: 1. Создание прогнозной модели. В качестве прогнозной модели выступают математические зависимости, полученные при расчете показателей экономической эффективности, обычно - ЧДД. 2. Выявление ключевых факторов, то есть переменных, которые в значительной степени влияют на результаты проекта (на этом этапе используются результаты анализа чувствительности) и имеют значительную вероятность наступления. З. Определение распределения вероятности ключевых факторов. Для этого: устанавливаются минимальное и максимальное значения, которые, по мнению аналитика, могут принять ключевые факторы; прогнозируются вид параметры распределения вероятности внутри заданных границ. 4. Выявление корреляционных зависимостей между переменными. Должны быть выявлены все зависимые переменные и по возможности точно (с помощью коэффициентов корреляции) описана степень этих зависимостей. Иначе созданная модель может привести к заведомо неверным выводам. 5. Генерирование множества случайных сценариев, основанных на заданчых ограничениях. Для реализации этого этапа требуется описание прогнозyой модели на компьютере. Количество "прогонов" модели, выполняемой на компьютере, должно быть достаточно, чтобы полученная выборка была репрезентативна.

6. Статистический анализ результатов имитационного моделирования. Основным критерием принятия решения с учетом статистического анализа риска является следующий: следует выбирать проект с таким распределением вероятности ЧДД, которое наилучшим образом соответствует отношению к риску конкретного инвестора. Помимо вероятностных характеристик ЧДД (математического ожидания, среднеквадратического отклонения и коэффициента вариации), при реализации данного метода могут быть определены следующие показатели: Ожидаемые потери инвестора П - сумма всех отрицательных результатов, помноженных на вероятность их наступления. Ожидаемые доходы от проекта Д - сумма всех положительных результатов, помноженных на вероятность их наступления. Для инвестора может быть определена Стоимость неопределенности, Стоимость неопределенности равная П, если проект будет принят, и Д, если проект будет отвергнут. Это понятие можно использовать для определения целесообразности поиска дальнейшей уточняющей информации о проекте. Коэффициент ожидаемых потерь К п = П/(П+Д). Этот показатель можно использовать, для оценки уровня риска проекта, имеющего вероятность получения как положительных, так и отрицательных результатов. Последовательность расчетов методом Монте-Карло приведена на рис. 4. 2. 3.

6. Статистический анализ результатов имитационного моделирования. Основным критерием принятия решения с учетом статистического анализа риска является следующий: следует выбирать проект с таким распределением вероятности ЧДД, которое наилучшим образом соответствует отношению к риску конкретного инвестора. Помимо вероятностных характеристик ЧДД (математического ожидания, среднеквадратического отклонения и коэффициента вариации), при реализации данного метода могут быть определены следующие показатели: Ожидаемые потери инвестора П - сумма всех отрицательных результатов, помноженных на вероятность их наступления. Ожидаемые доходы от проекта Д - сумма всех положительных результатов, помноженных на вероятность их наступления. Для инвестора может быть определена Стоимость неопределенности, Стоимость неопределенности равная П, если проект будет принят, и Д, если проект будет отвергнут. Это понятие можно использовать для определения целесообразности поиска дальнейшей уточняющей информации о проекте. Коэффициент ожидаемых потерь К п = П/(П+Д). Этот показатель можно использовать, для оценки уровня риска проекта, имеющего вероятность получения как положительных, так и отрицательных результатов. Последовательность расчетов методом Монте-Карло приведена на рис. 4. 2. 3.

3. Методы снижения риска Распределение риска Страхование Резервирование средств Частные риски Учет рисков в плане финансирования Рассмотрим теперь методы борьбы с риском, используемые на инвестиционной фазе проекта. Среди них нужно выделить: • распределение риска между участниками проекта (передача части риска соисполнителям), • страхование, • резервирование средств на покрытие непредвиденных расходов, • нейтрализация частных рисков, • снижение рисков в плане финансирования.

3. Методы снижения риска Распределение риска Страхование Резервирование средств Частные риски Учет рисков в плане финансирования Рассмотрим теперь методы борьбы с риском, используемые на инвестиционной фазе проекта. Среди них нужно выделить: • распределение риска между участниками проекта (передача части риска соисполнителям), • страхование, • резервирование средств на покрытие непредвиденных расходов, • нейтрализация частных рисков, • снижение рисков в плане финансирования.

Распределение риска Практически распределение риска реализуется в процессе подготовки плана проекта и контрактных документов. При этом следует помнить, что чем большую степень риска участники проекта собираются возложить на инвесторов, тем труднее будет их (инвесторов) найти. Поэтому участники проекта должны в процессе переговоров с инвестором проявлять максимальную гибкость относительно того, какую долю риска они согласны на себя принять. Для количественного распределения риска в проектах можно использовать модель, основывающуюся на т. н. дереве решений, показанную в примере 4. 7. Эта работа выполняется при создании финансового плана проекта и подготовке контрактных документов.

Распределение риска Практически распределение риска реализуется в процессе подготовки плана проекта и контрактных документов. При этом следует помнить, что чем большую степень риска участники проекта собираются возложить на инвесторов, тем труднее будет их (инвесторов) найти. Поэтому участники проекта должны в процессе переговоров с инвестором проявлять максимальную гибкость относительно того, какую долю риска они согласны на себя принять. Для количественного распределения риска в проектах можно использовать модель, основывающуюся на т. н. дереве решений, показанную в примере 4. 7. Эта работа выполняется при создании финансового плана проекта и подготовке контрактных документов.

Страхование риска есть, по существу, передача определенных рисков страховой компании. Обычно это осуществляется с помощью имущественного страхования и страхования от несчастных случаев. Имущественное страхование может иметь следующие формы: • страхование риска подрядного строительства, • страхование морских грузов, • страхование оборудования, принадлежащего подрядчику, • страхование от несчастных случаев включает: • страхование общегражданской ответственности, • страхование профессиональной ответственности.

Страхование риска есть, по существу, передача определенных рисков страховой компании. Обычно это осуществляется с помощью имущественного страхования и страхования от несчастных случаев. Имущественное страхование может иметь следующие формы: • страхование риска подрядного строительства, • страхование морских грузов, • страхование оборудования, принадлежащего подрядчику, • страхование от несчастных случаев включает: • страхование общегражданской ответственности, • страхование профессиональной ответственности.

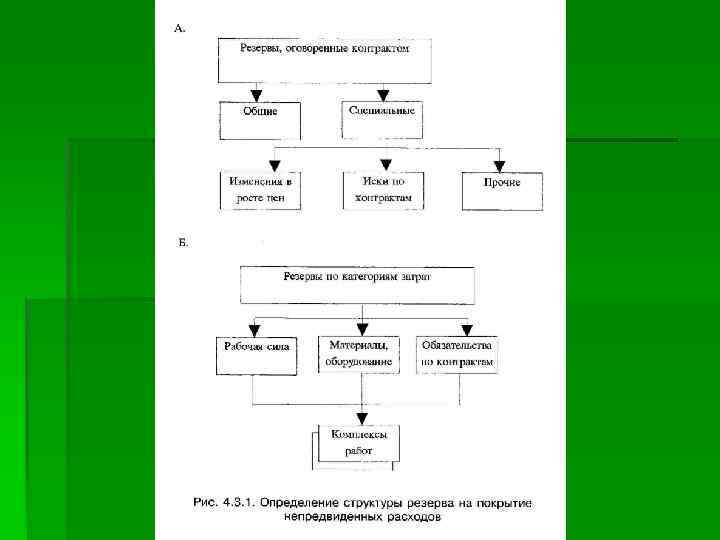

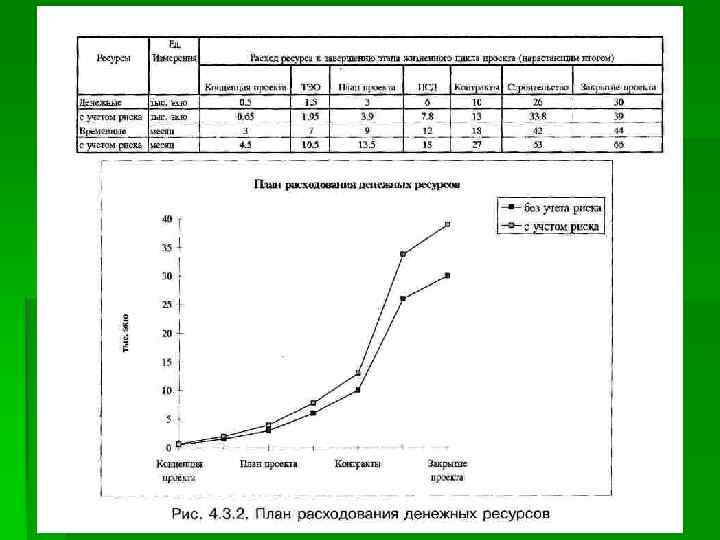

Резервирование средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта и размером расходов, необходимых для преодоления сбоев в выполнении проекта. Первой и наиболее сложной проблемой здесь является оценка потенциальных последствий рисков - то есть сумм на покрытие непредвиденных расходов. Для ее решения можно использовать все вышеперечисленные методы анализа рисков. Следующий шаг состоит в определении структуры резерва на покрытие непредвиденных расходов. При этом различают два подхода (рис. 4. 3. 1).

Резервирование средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта и размером расходов, необходимых для преодоления сбоев в выполнении проекта. Первой и наиболее сложной проблемой здесь является оценка потенциальных последствий рисков - то есть сумм на покрытие непредвиденных расходов. Для ее решения можно использовать все вышеперечисленные методы анализа рисков. Следующий шаг состоит в определении структуры резерва на покрытие непредвиденных расходов. При этом различают два подхода (рис. 4. 3. 1).

Отметим, что второй подход более точен, однако требует значительного объема исходных данных и реально может быть использован только для небольших проектов. Затем определяют, для каких целей следует использовать установленный резерв. Такими целями могут быть: выделение ассигнований для вновь выявленной работы по проекту; увеличение ассигнований на работу, для выполнения которой было выделено недостаточно средств; формирование варианта бюджета с учетом работ, для которых необходимые ассигнования еще не выделены; компенсация непредвиденных изменений трудозатрат, накладных расходов и т. п. , возникающих в ходе работы над проектом. После выполнения работы, для которой выделен резерв на покрытие непредвиденных расходов, нужно сравнить плановое и фактическое распределение непредвиденных расходов. Неиспользованная часть выделенного резерва может быть возвращена в резерв проекта. Важно заметить, что часть резерва всегда должна находиться в руках менеджера проекта (остальной частью резерва распоряжаются в соответствии с контрактом другие участники проекта).

Отметим, что второй подход более точен, однако требует значительного объема исходных данных и реально может быть использован только для небольших проектов. Затем определяют, для каких целей следует использовать установленный резерв. Такими целями могут быть: выделение ассигнований для вновь выявленной работы по проекту; увеличение ассигнований на работу, для выполнения которой было выделено недостаточно средств; формирование варианта бюджета с учетом работ, для которых необходимые ассигнования еще не выделены; компенсация непредвиденных изменений трудозатрат, накладных расходов и т. п. , возникающих в ходе работы над проектом. После выполнения работы, для которой выделен резерв на покрытие непредвиденных расходов, нужно сравнить плановое и фактическое распределение непредвиденных расходов. Неиспользованная часть выделенного резерва может быть возвращена в резерв проекта. Важно заметить, что часть резерва всегда должна находиться в руках менеджера проекта (остальной частью резерва распоряжаются в соответствии с контрактом другие участники проекта).

по") Метод частных рисков Под частными понимают риски, связанные с реализацией отдельных этапов (работ) по проекту, но напрямую не влияющие на весь проект в целом. Наиболее важные частные риски проекта и меры по их нейтрализации можно оценить с помощью метода, изложенного ниже. В тоже время этот метод не позволяет непосредственно определить риск реализации всего проекта. Данный метод основывается на проведенной на этапе идентификации экспертной оценке рисков, но предполагает наличие подробной информации о проекте (в т. ч. о графике осуществления, основных участниках, стоимости всех видов ресурсов для каждой работы и др. ). Приведем последовательность шагов при использовании метода: 1. Рассматривается риск, имеющий наибольшую важность для проекта. 2. Определяется перерасход средств с учетом вероятности наступления неблагоприятного события. З. Определяется перечень возможных мер, направленных на уменьшение важности риска (уменьшение его вероятности или опасности). 4. Определяются дополнительные затраты на реализацию предложенных мер. 5. Сравниваются требуемые затраты на реализацию предложенных мер с возможным перерасходом средств вследствие наступления рискового события. 6. Принимается решение о применении противорисковых мер. 7. Процесс анализа риска повторяется для следующего по важности риска.

Метод частных рисков Под частными понимают риски, связанные с реализацией отдельных этапов (работ) по проекту, но напрямую не влияющие на весь проект в целом. Наиболее важные частные риски проекта и меры по их нейтрализации можно оценить с помощью метода, изложенного ниже. В тоже время этот метод не позволяет непосредственно определить риск реализации всего проекта. Данный метод основывается на проведенной на этапе идентификации экспертной оценке рисков, но предполагает наличие подробной информации о проекте (в т. ч. о графике осуществления, основных участниках, стоимости всех видов ресурсов для каждой работы и др. ). Приведем последовательность шагов при использовании метода: 1. Рассматривается риск, имеющий наибольшую важность для проекта. 2. Определяется перерасход средств с учетом вероятности наступления неблагоприятного события. З. Определяется перечень возможных мер, направленных на уменьшение важности риска (уменьшение его вероятности или опасности). 4. Определяются дополнительные затраты на реализацию предложенных мер. 5. Сравниваются требуемые затраты на реализацию предложенных мер с возможным перерасходом средств вследствие наступления рискового события. 6. Принимается решение о применении противорисковых мер. 7. Процесс анализа риска повторяется для следующего по важности риска.

Пример 8 Вернемся к примеру 1. и рассмотрим риск № 5 "Координация и согласованность разработки проекта" (остальные риски анализируются аналогичным образом). Неблагоприятным событием может считаться задержка разработки проектно-сметной документации на 2 недели. В этом случае перерасход средств для проектировщика: Условно-постоянные расходы 300 экю Штраф проектной организации 10, 000 экю Заработная плата проектировщиков и консультантов 1, 000 экю Итого 11, 300 экю Всего с учетом вероятности наступления 11, 300. 0. 7 = 7, 910 экю Меры по снижению риска - совершенствование координации и интенсификации работ специалистов - уменьшат вероятность наступления неблагоприятного события (двухнедельной задержки) с 0. 7 до 0. 2. В этом случае дополнительные затраты составят: 1. Выплата сверхурочных проектировщикам 2, 000 экю 2. Оплата консультантов 500 экю 3. Контроль 500 экю Итого 3, 000 экю Всего с учетом "новой" вероятности: 11, 300. 0. 2 +3, 000 = 5, 260 экю Вывод: Ожидаемая экономия от принятия противорисковых мер составит 7, 910 - 5, 260 = 2, 650 экю.