Upravlenie_likvidnostyu_banka.pptx

- Количество слайдов: 16

Управление ликвидностью и платежеспособностью коммерческих банков

1. Ликвидность банка и факторы ее определяющие Ликвидность – это способность банка погашать свои обязательства перед своими клиентами за счет собственных активов. Ликвидная способность банка зависит от: • качества активов, • структуры пассивов, • достаточности капитала, • финансовой устойчивости заемщиков банка.

Управление ликвидностью в зарубежной практике базируется на одной из 4 -х теорий: - теории коммерческих ссуд, - теории перемещения, - теории ожидаемого дохода, - теории управления пассивами.

Теория коммерческих ссуд Основные принципы теории коммерческих ссуд: • банку необходимо процесс кредитования связать со стадиями движения продукта от производства к потреблению; • вложения банковских ресурсов в краткосрочные ссуды, а не в ценные бумаги или недвижимость создает гарантию для превращения активов в денежную форму.

Теория перемещения • Теория перемещения направлена на расширение условий ликвидности коммерческого банка и связывает эти условия не только с размещением в краткосрочные ссуды, но и в ценные бумаги и др. , которые быстро превратятся в наличные деньги. • Условием ликвидности коммерческого банка, по этой теории, является наличие в общей сумме активов быстрореализуемых активов.

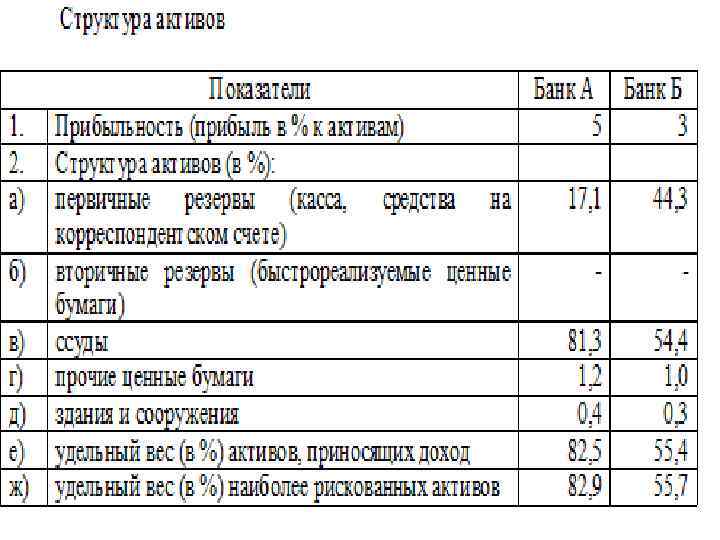

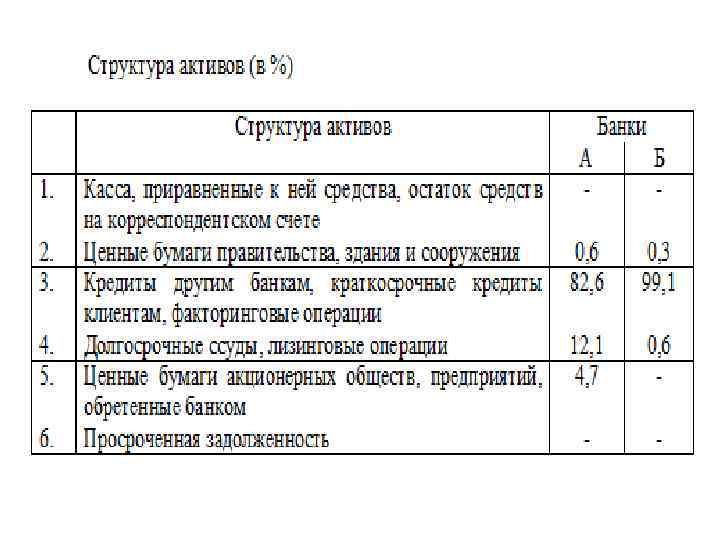

По ликвидности все активы подразделяются на: - первичные резервы (кассовая наличность, средства на корреспондентском счете в Национальном банке) - вторичные резервы (высоколиквидные ценные бумаги, предназначенные для продажи) - ссуды - прочие ценные бумаги - здания и сооружения.

Наиболее оптимальными для обеспечения ликвидности и платежеспособности нормами считаются: - первичные резервы (в % к депозитам) не менее 5 -10%, - вторичные резервы (в % к депозитам) не менее 10 -15%, - ссуды (в % к активам) не более 65%.

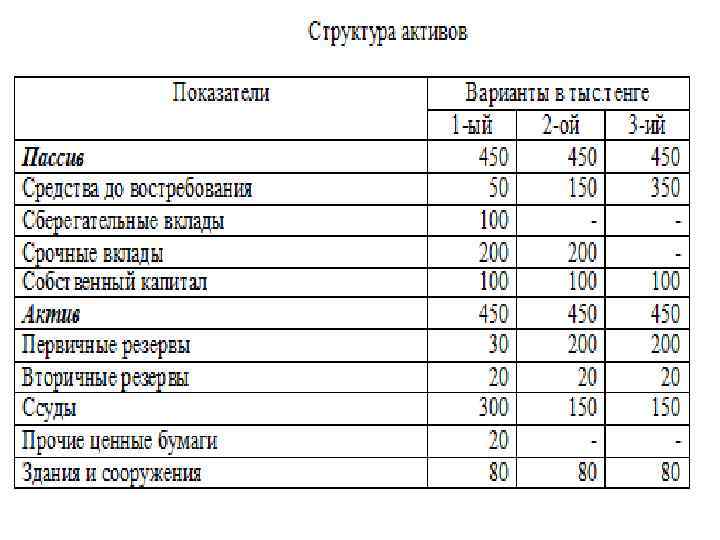

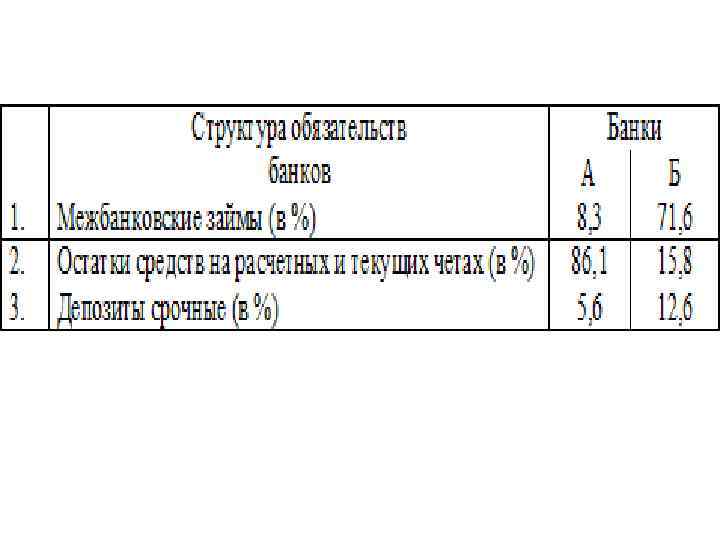

Управление ликвидностью путем соблюдения определенного соотношения между активами и пассивами, применяемое в зарубежной практике, предусматривает закрепление отдельных статей пассивов за определенными статьями активов.

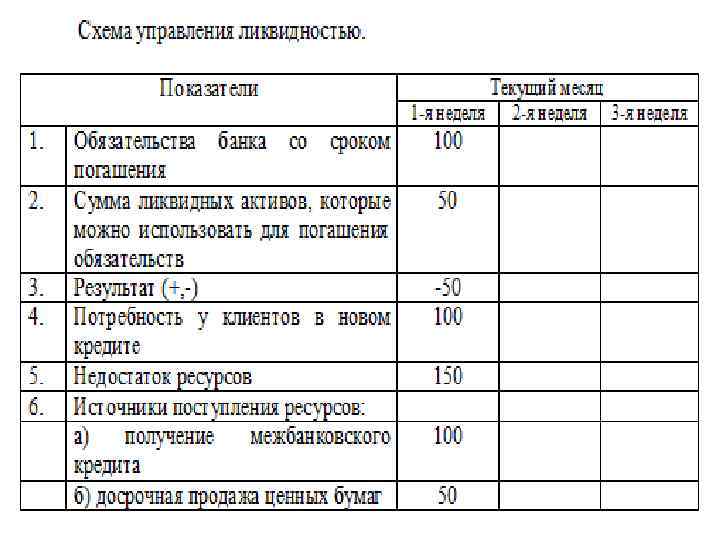

Теория ожидаемого дохода увязывает ликвидность банка с кредитоспособностью клиентов, обеспеченной их будущей выручкой. Планируется ожидаемый доход и сроки его получения как основа установления сроков погашения ссуд. Дается прогноз оборота активов и пассивов применительно к определенным периодам (неделе, декаде, месяцу).

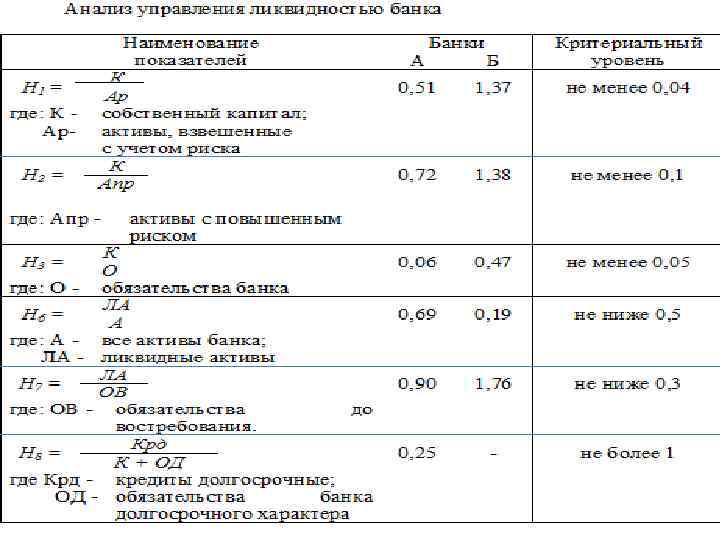

Теория управления пассивами • Эта теория основана на том, что банк может решить проблему ликвидности путем улучшения качества депозитной базы. • Критерием качества депозитной базы является увеличение доли устойчивой части депозитов - средств вкладчиков, не покидающих банк, т. е. устойчивых. • Наиболее приемлемая методика для наших банков – это управление ликвидностью: путем сравнений фактически полученных результатов ликвидности с критериальным уровнем и анализа факторов, оказавших влияние на соответствующие показатели.

Upravlenie_likvidnostyu_banka.pptx