презентация_УФА_1.pptx

- Количество слайдов: 75

УПРАВЛЕНИЕ ФИНАНСОВЫМИ АКТИВАМИ

УПРАВЛЕНИЕ ФИНАНСОВЫМИ АКТИВАМИ

Дисциплина участвует в формировании следующей компетенции образовательной программы: ПК-4 способность использовать количественные и качественные методы для проведения прикладных исследований и управления бизнес-процессами, готовить аналитические материалы по результатам их применения ПК-4. 4 способность применять современные методы управления финансовыми активами

Дисциплина участвует в формировании следующей компетенции образовательной программы: ПК-4 способность использовать количественные и качественные методы для проведения прикладных исследований и управления бизнес-процессами, готовить аналитические материалы по результатам их применения ПК-4. 4 способность применять современные методы управления финансовыми активами

Структура и график контрольных мероприятий Контрольные мероприятия А/П. 1 Активность/ Посещаемость Максимальный Минимальный балл Неделя 14 6 8 10 6 11 8 2 12 40 24 16 8 2 16 Зачет 20 10 17 Сумма 100 РК. 1 А/П. 2 Рубежный контроль Активность/ Посещаемость КР Индивидуальное задание А/П. 3 Активность/ Посещаемость 50

Структура и график контрольных мероприятий Контрольные мероприятия А/П. 1 Активность/ Посещаемость Максимальный Минимальный балл Неделя 14 6 8 10 6 11 8 2 12 40 24 16 8 2 16 Зачет 20 10 17 Сумма 100 РК. 1 А/П. 2 Рубежный контроль Активность/ Посещаемость КР Индивидуальное задание А/П. 3 Активность/ Посещаемость 50

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ ДЛЯ ПРОВЕРКИ СФОРМИРОВАННОСТИ КОМПЕТЕНЦИИ Тип ФОС по подкомпетенции Код компетенции/ подкомпетенции ПК-4/ПК-4. 4 Перечень элементов ФОС тест индивидуальное задание по управлению финансовыми активами предприятия

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ ДЛЯ ПРОВЕРКИ СФОРМИРОВАННОСТИ КОМПЕТЕНЦИИ Тип ФОС по подкомпетенции Код компетенции/ подкомпетенции ПК-4/ПК-4. 4 Перечень элементов ФОС тест индивидуальное задание по управлению финансовыми активами предприятия

выраженные в денежном эквиваленте; б) сложившиеся в результате") Активы - это ресурсы предприятия, а) выраженные в денежном эквиваленте; б) сложившиеся в результате прошлых событий; в) принадлежащие ему на праве собственности или контролируемые им; г) обещающие получения дохода в будущем

Активы - это ресурсы предприятия, а) выраженные в денежном эквиваленте; б) сложившиеся в результате прошлых событий; в) принадлежащие ему на праве собственности или контролируемые им; г) обещающие получения дохода в будущем

Активы Внеоборотные - это долгосрочные активы, принимающие участие в производственнокоммерческой деятельности более одного года, переносящие частями свою стоимость на себестоимость готовой продукции Оборотные - это текущие активы, потребляемые в ходе производственного процесса в течение одного года или обычного операционного цикла, полностью переносящие свою стоимость на себестоимость готовой продукции

Активы Внеоборотные - это долгосрочные активы, принимающие участие в производственнокоммерческой деятельности более одного года, переносящие частями свою стоимость на себестоимость готовой продукции Оборотные - это текущие активы, потребляемые в ходе производственного процесса в течение одного года или обычного операционного цикла, полностью переносящие свою стоимость на себестоимость готовой продукции

Активы Труднореализуемые Медленно реализуемые Быстрореализуемые Наиболее ликвидные

Активы Труднореализуемые Медленно реализуемые Быстрореализуемые Наиболее ликвидные

- это отторгаемые активы, которые можно в целом или по частям") Активы Реальные (идентифицируемые) - это отторгаемые активы, которые можно в целом или по частям продать, подарить, уничтожить Ирреальные (отвлеченные) - это неотторгаемые расходы, которые либо переходят в затраты в ходе производственного процесса, либо становятся убытками в случае прекращения деятельности

Активы Реальные (идентифицируемые) - это отторгаемые активы, которые можно в целом или по частям продать, подарить, уничтожить Ирреальные (отвлеченные) - это неотторгаемые расходы, которые либо переходят в затраты в ходе производственного процесса, либо становятся убытками в случае прекращения деятельности

Активы Материальные - это активы, имеющие материальную основу и непосредственно используемые в производственно -коммерческой деятельности Нематериальные - это активы, не имеющие материальновещественной формы (согласно МСФО 38, идентифицируемые неденежные активы) Финансовые это активы представляющие собой финансовые требования, дающие право их владельцу на получение платежа

Активы Материальные - это активы, имеющие материальную основу и непосредственно используемые в производственно -коммерческой деятельности Нематериальные - это активы, не имеющие материальновещественной формы (согласно МСФО 38, идентифицируемые неденежные активы) Финансовые это активы представляющие собой финансовые требования, дающие право их владельцу на получение платежа

б) в) г) • денежные средства (в кассе, на") Финансовые активы – это: а) б) в) г) • денежные средства (в кассе, на расчетных, валютных и специальных счетах); • договорное право требования денежных средств или другого финансового актива от другой компании (например, дебиторская задолженность); • договорное право на обмен финансовых инструментов с другой компанией на потенциально выгодных условиях (например, опцион на акции, приведенный в балансе его держателя); • долевой инструмент другой компании (акции, паи).

Финансовые активы – это: а) б) в) г) • денежные средства (в кассе, на расчетных, валютных и специальных счетах); • договорное право требования денежных средств или другого финансового актива от другой компании (например, дебиторская задолженность); • договорное право на обмен финансовых инструментов с другой компанией на потенциально выгодных условиях (например, опцион на акции, приведенный в балансе его держателя); • долевой инструмент другой компании (акции, паи).

Финансовые активы Дебиторская задолженность сумма долгов, причитающихся предприятию со стороны других предприятий, а также граждан, являющихся их должниками (дебиторами) Денежные средства Финансовые вложения деньги, капитальные находящиеся в финансовые активы кассе, на расчетных (финансовые и депозитных инвестиции) на счетах долгосрочной и краткосрочной основе

Финансовые активы Дебиторская задолженность сумма долгов, причитающихся предприятию со стороны других предприятий, а также граждан, являющихся их должниками (дебиторами) Денежные средства Финансовые вложения деньги, капитальные находящиеся в финансовые активы кассе, на расчетных (финансовые и депозитных инвестиции) на счетах долгосрочной и краткосрочной основе

• инструменты мобилизации капитала; 2) • инструменты генерирования") Роль финансовых активов используются как: 1) • инструменты мобилизации капитала; 2) • инструменты генерирования спекулятивной прибыли; 3) • эквиваленты денежных средств; 4) • способы изменения организационно -правовой формы предприятий.

Роль финансовых активов используются как: 1) • инструменты мобилизации капитала; 2) • инструменты генерирования спекулятивной прибыли; 3) • эквиваленты денежных средств; 4) • способы изменения организационно -правовой формы предприятий.

Финансовый инструмент - любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент у другой Финансовые инструменты Первичные Производные К ним относятся инструменты, которые предусматривают покупку - продажу или поставку - получение некоторого финансового актива, в результате чего возникают взаимные финансовые требования. К ним относят инструменты, которые предусматривают возможность покупки - продажи права на приобретение - поставку базисного актива или получение - выплату дохода, связанного с изменением некоторой характеристики этого актива. - валютные свопы; - процентные свопы; - фьючерсные контракты; - форвардные контракты; - операции РЕПО; - финансовые опционы спекулятивного характера (колл и пут); - финансовые опционы инвестиционного характера (варранты и право на льготную покупку) - договор займа; - договор банковского вклада; - договор банковского счета; - договор поручительства и банковской гарантии; - кредитный договор; - договор финансовой аренды (лизинга); - договор финансирования под уступку денежного средства

Финансовый инструмент - любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент у другой Финансовые инструменты Первичные Производные К ним относятся инструменты, которые предусматривают покупку - продажу или поставку - получение некоторого финансового актива, в результате чего возникают взаимные финансовые требования. К ним относят инструменты, которые предусматривают возможность покупки - продажи права на приобретение - поставку базисного актива или получение - выплату дохода, связанного с изменением некоторой характеристики этого актива. - валютные свопы; - процентные свопы; - фьючерсные контракты; - форвардные контракты; - операции РЕПО; - финансовые опционы спекулятивного характера (колл и пут); - финансовые опционы инвестиционного характера (варранты и право на льготную покупку) - договор займа; - договор банковского вклада; - договор банковского счета; - договор поручительства и банковской гарантии; - кредитный договор; - договор финансовой аренды (лизинга); - договор финансирования под уступку денежного средства

Финансовое обязательство - любая обязанность по договору: представить деньги или иной финансовый актив другой компании; обменять финансовый инструмент с другой компанией на потенциально невыгодных условиях Обязательства Долгосрочные обязательства, срок исполнения которых превышает 12 месяцев. кредиты и займы со сроком погашения, превышающим 12 месяцев; векселя, выданные со сроком погашения, превышающим 12 месяцев; облигации, выпущенные на срок более 12 месяцев; отсроченные налоговые обязательства. Краткосрочные (текущие) обязательства, подлежащие удовлетворению, оплате в течение одного операционного цикла или одного года. кредиты и займы со сроком погашения, не превышающим 12 месяцев; текущие обязательства по расчетам.

Финансовое обязательство - любая обязанность по договору: представить деньги или иной финансовый актив другой компании; обменять финансовый инструмент с другой компанией на потенциально невыгодных условиях Обязательства Долгосрочные обязательства, срок исполнения которых превышает 12 месяцев. кредиты и займы со сроком погашения, превышающим 12 месяцев; векселя, выданные со сроком погашения, превышающим 12 месяцев; облигации, выпущенные на срок более 12 месяцев; отсроченные налоговые обязательства. Краткосрочные (текущие) обязательства, подлежащие удовлетворению, оплате в течение одного операционного цикла или одного года. кредиты и займы со сроком погашения, не превышающим 12 месяцев; текущие обязательства по расчетам.

Индивидуальное задание 1. На основе финансовой отчетности сделать финансовый анализ исследуемого предприятия за предшествующий период и выявить проблемы и недостатки в его работе. 2. Разработать мероприятия по управлению дебиторской задолженностью, включающие: • анализ и оценку дебиторской задолженности; • разработку кредитной политики предприятия; • оценку эффективности предложенных мероприятий. 3. Разработать мероприятия по управлению денежными средствами, включающие: • анализ операционного и финансового циклов за рассматриваемый период, анализ движения денежных средств (денежного потока); • определение оптимального объема денежных средств. 4. Оценить финансовые вложения предприятия и эффективность их использования. 5. Построить прогнозный баланс с учетом разработанных мероприятий, проанализировать и оценить полученные результаты.

Индивидуальное задание 1. На основе финансовой отчетности сделать финансовый анализ исследуемого предприятия за предшествующий период и выявить проблемы и недостатки в его работе. 2. Разработать мероприятия по управлению дебиторской задолженностью, включающие: • анализ и оценку дебиторской задолженности; • разработку кредитной политики предприятия; • оценку эффективности предложенных мероприятий. 3. Разработать мероприятия по управлению денежными средствами, включающие: • анализ операционного и финансового циклов за рассматриваемый период, анализ движения денежных средств (денежного потока); • определение оптимального объема денежных средств. 4. Оценить финансовые вложения предприятия и эффективность их использования. 5. Построить прогнозный баланс с учетом разработанных мероприятий, проанализировать и оценить полученные результаты.

Управление дебиторской задолженностью Управление денежными средствами Управление финансовыми вложениями

Управление дебиторской задолженностью Управление денежными средствами Управление финансовыми вложениями

Управление дебиторской задолженностью

Управление дебиторской задолженностью

за переданные им права собственности на") Дебиторская задолженность - это сумма задолженности покупателей (дебиторов) за переданные им права собственности на товары (услуги) до момента их оплаты в соответствии с договором Дебиторы (от лат. debitor - должник, обязанный) - это юридические и физические лица, которые имеют задолженность перед данным предприятием

Дебиторская задолженность - это сумма задолженности покупателей (дебиторов) за переданные им права собственности на товары (услуги) до момента их оплаты в соответствии с договором Дебиторы (от лат. debitor - должник, обязанный) - это юридические и физические лица, которые имеют задолженность перед данным предприятием

Дебиторская задолженность – это: задолженность перед организацией различных юридических и физических лиц, возникающая в ходе хозяйственной деятельности. обязательства перед данным предприятием, возникающие у других организаций и (или) физических лиц в связи с предоставлением им продукции, выполнением работ, оказанием услуг. имущественные права, представляющие собой один из объектов гражданских прав. Т. е. является частью имущества (активов) организации. инструмент стимулирования спроса. товарный кредит, предоставляемый предприятием своим дебиторам. финансовый актив, который представляет собой финансовые требования, дающие право их владельцу на получение платежа

Дебиторская задолженность – это: задолженность перед организацией различных юридических и физических лиц, возникающая в ходе хозяйственной деятельности. обязательства перед данным предприятием, возникающие у других организаций и (или) физических лиц в связи с предоставлением им продукции, выполнением работ, оказанием услуг. имущественные права, представляющие собой один из объектов гражданских прав. Т. е. является частью имущества (активов) организации. инструмент стимулирования спроса. товарный кредит, предоставляемый предприятием своим дебиторам. финансовый актив, который представляет собой финансовые требования, дающие право их владельцу на получение платежа

Факторы, влияющие на уровень дебиторской задолженности Внешние Внутренние Состояние экономики в стране Кредитная политика предприятия Состояние расчетов в стране Виды расчетов с покупателями Эффективность денежно-кредитной политики ЦБ РФ Состояние контроля за дебиторской задолженности Уровень инфляции Вид продукции Емкость рынка и степень его насыщенности Профессионализм менеджера, занимающегося управлением дебиторской задолженностью

Факторы, влияющие на уровень дебиторской задолженности Внешние Внутренние Состояние экономики в стране Кредитная политика предприятия Состояние расчетов в стране Виды расчетов с покупателями Эффективность денежно-кредитной политики ЦБ РФ Состояние контроля за дебиторской задолженности Уровень инфляции Вид продукции Емкость рынка и степень его насыщенности Профессионализм менеджера, занимающегося управлением дебиторской задолженностью

дебиторской задолженности Факторы роста Высокие темпы роста продаж Увеличение отсрочек") Основные факторы роста (снижения) дебиторской задолженности Факторы роста Высокие темпы роста продаж Увеличение отсрочек платежа покупателям Факторы снижения Падение продаж (если падение продаж носит сезонный характер, то сезонное падение дебиторской задолженности является закономерным) Сокращение продаж в кредит и установление режима предварительной оплаты Увеличение доли покупателей с Сокращение продаж крупным большими сроками оплаты покупателям и увеличение доли покупателей с меньшими сроками оплаты Предоставление дополнительных Снижение спроса на продукцию отсрочек платежа по гарантийным предприятия и потеря потребителей письмам продукции Неосмотрительная кредитная политика Эффективная работа отдела по и неэффективная работа отдела по продажам Наступление неплатежеспособности и банкротства некоторых покупателей

Основные факторы роста (снижения) дебиторской задолженности Факторы роста Высокие темпы роста продаж Увеличение отсрочек платежа покупателям Факторы снижения Падение продаж (если падение продаж носит сезонный характер, то сезонное падение дебиторской задолженности является закономерным) Сокращение продаж в кредит и установление режима предварительной оплаты Увеличение доли покупателей с Сокращение продаж крупным большими сроками оплаты покупателям и увеличение доли покупателей с меньшими сроками оплаты Предоставление дополнительных Снижение спроса на продукцию отсрочек платежа по гарантийным предприятия и потеря потребителей письмам продукции Неосмотрительная кредитная политика Эффективная работа отдела по и неэффективная работа отдела по продажам Наступление неплатежеспособности и банкротства некоторых покупателей

• покупатели и заказчики;") Классификация дебиторской задолженности Признак классификации Классификационные группы по составу (элементам) • покупатели и заказчики; • авансы, выданные поставщикам, подрядчикам, работникам и т. д. ; • векселя к получению; • задолженность дочерних и зависимых обществ; • задолженность участников (учредителей) по взносам в уставный капитал; • прочие дебиторы в зависимости от сроков погашения • краткосрочная; • долгосрочная по возможности взыскания (по надежности возврата) • нормальная; • просроченная: сомнительная и безнадежная по содержанию обязательств • коммерческая; • некоммерческая по степени обеспечения гарантиями • обеспеченная; • необеспеченная

Классификация дебиторской задолженности Признак классификации Классификационные группы по составу (элементам) • покупатели и заказчики; • авансы, выданные поставщикам, подрядчикам, работникам и т. д. ; • векселя к получению; • задолженность дочерних и зависимых обществ; • задолженность участников (учредителей) по взносам в уставный капитал; • прочие дебиторы в зависимости от сроков погашения • краткосрочная; • долгосрочная по возможности взыскания (по надежности возврата) • нормальная; • просроченная: сомнительная и безнадежная по содержанию обязательств • коммерческая; • некоммерческая по степени обеспечения гарантиями • обеспеченная; • необеспеченная

покупатели и заказчики векселя") Состав дебиторской задолженности (согласно ПБУ 4/99 «Бухгалтерская отчетность организации» ) покупатели и заказчики векселя к получению задолженность участников (учредителей) по взносам в уставный капитал авансы, выданные поставщикам, подрядчикам, работникам задолженность дочерних и зависимых обществ прочие дебиторы

Состав дебиторской задолженности (согласно ПБУ 4/99 «Бухгалтерская отчетность организации» ) покупатели и заказчики векселя к получению задолженность участников (учредителей) по взносам в уставный капитал авансы, выданные поставщикам, подрядчикам, работникам задолженность дочерних и зависимых обществ прочие дебиторы

Виды дебиторской задолженности Коммерческая Коммерческих поставщиков Покупателей и заказчиков Административнохозяйственная Учредителей Хозяйственных поставщиков Персонала Прочих дебиторов Дочерних и зависимых обществ Бюджета

Виды дебиторской задолженности Коммерческая Коммерческих поставщиков Покупателей и заказчиков Административнохозяйственная Учредителей Хозяйственных поставщиков Персонала Прочих дебиторов Дочерних и зависимых обществ Бюджета

Цикл жизни дебиторской задолженности А С E время В D АB • Виртуальная задолженность ВC • Текущая задолженность СD • Проблемная задолженность DE • Просроченная задолженность EF • Безнадежная задолженность F

Цикл жизни дебиторской задолженности А С E время В D АB • Виртуальная задолженность ВC • Текущая задолженность СD • Проблемная задолженность DE • Просроченная задолженность EF • Безнадежная задолженность F

кредитов, направленная") Управление дебиторской задолженностью - выработка и реализация политики цен и коммерческих (товарных) кредитов, направленная на ускорение взыскания долгов с контрагентов и снижение риска неплатежей Основные проблемы управления ДЗ: 1. Не выстроена система коммерческого кредитования клиентов. 2. Не проводится оценка кредитоспособности клиентов. 3. В финансовой отчетности нет достоверной и однозначной информации о сроках погашения дебиторской задолженности. 4. Анализ оборачиваемости дебиторской задолженности либо не проводится вовсе, либо проводится в целом по группе клиентов, по направлению, по предприятию. 5. Не регламентирована работа с просроченной дебиторской задолженностью. 6. Система мотивации не стимулирует контроль и сбор просроченной дебиторской задолженности.

Управление дебиторской задолженностью - выработка и реализация политики цен и коммерческих (товарных) кредитов, направленная на ускорение взыскания долгов с контрагентов и снижение риска неплатежей Основные проблемы управления ДЗ: 1. Не выстроена система коммерческого кредитования клиентов. 2. Не проводится оценка кредитоспособности клиентов. 3. В финансовой отчетности нет достоверной и однозначной информации о сроках погашения дебиторской задолженности. 4. Анализ оборачиваемости дебиторской задолженности либо не проводится вовсе, либо проводится в целом по группе клиентов, по направлению, по предприятию. 5. Не регламентирована работа с просроченной дебиторской задолженностью. 6. Система мотивации не стимулирует контроль и сбор просроченной дебиторской задолженности.

Этапы управления дебиторской задолженностью

Этапы управления дебиторской задолженностью

Анализ дебиторской задолженности Анализ оборачиваемости и продолжительности оборота средств в расчетах Анализ динамики состава и структуры дебиторской задолженности Анализ структуры дебиторов по различным признакам: объему обязательств, срокам образования, видам дебиторской задолженности Анализ кредиторской задолженности Сопоставление дебиторской и кредиторской задолженности

Анализ дебиторской задолженности Анализ оборачиваемости и продолжительности оборота средств в расчетах Анализ динамики состава и структуры дебиторской задолженности Анализ структуры дебиторов по различным признакам: объему обязательств, срокам образования, видам дебиторской задолженности Анализ кредиторской задолженности Сопоставление дебиторской и кредиторской задолженности

Анализ оборачиваемости дебиторской задолженности Показатели В 2013 г. В 2014 г. Изменение Абсолютное Оборачиваемость ДЗ, об/год Период погашения ДЗ, дни Доля ДЗ в общем объеме текущих активов, % Относительное

Анализ оборачиваемости дебиторской задолженности Показатели В 2013 г. В 2014 г. Изменение Абсолютное Оборачиваемость ДЗ, об/год Период погашения ДЗ, дни Доля ДЗ в общем объеме текущих активов, % Относительное

Анализ динамики состава и структуры дебиторской задолженности Изменение Наименование статьи На конец 2012 г. В % к итогу На конец 2013 г. В % к итогу На конец 2014 г. В % к итогу абсолютное 13/12 Покупатели и заказчики Авансы выданные Векселя к получению Прочие дебиторы Итого, дебиторская задолженность 100 100 14/13 относительное 13/12

Анализ динамики состава и структуры дебиторской задолженности Изменение Наименование статьи На конец 2012 г. В % к итогу На конец 2013 г. В % к итогу На конец 2014 г. В % к итогу абсолютное 13/12 Покупатели и заказчики Авансы выданные Векселя к получению Прочие дебиторы Итого, дебиторская задолженность 100 100 14/13 относительное 13/12

Ранжирование дебиторов по объему задолженности Наименование дебиторов Дебитор 1 Дебитор 2 Дебитор 3 Дебитор 4 Дебитор 5 Дебитор 6 Прочие дебиторы Итого ДЗ: Сумма задолженности, тыс. руб. Удельный вес, %

Ранжирование дебиторов по объему задолженности Наименование дебиторов Дебитор 1 Дебитор 2 Дебитор 3 Дебитор 4 Дебитор 5 Дебитор 6 Прочие дебиторы Итого ДЗ: Сумма задолженности, тыс. руб. Удельный вес, %

Анализ дебиторской задолженности по срокам образования Наименование 0 -30 дебиторов дней 31 -60 дней 61 -90 дней 91 -180 дней 181 -360 Свыше Всего, Удельный дней года тыс. руб. вес, % Дебитор 1 Дебитор 2 Дебитор 3 Дебитор 4 Дебитор 5 Дебитор 6 Прочие дебиторы Итого ДЗ: Удельный вес, % 100% -

Анализ дебиторской задолженности по срокам образования Наименование 0 -30 дебиторов дней 31 -60 дней 61 -90 дней 91 -180 дней 181 -360 Свыше Всего, Удельный дней года тыс. руб. вес, % Дебитор 1 Дебитор 2 Дебитор 3 Дебитор 4 Дебитор 5 Дебитор 6 Прочие дебиторы Итого ДЗ: Удельный вес, % 100% -

Анализ взвешенного старения дебиторской задолженности Срок образования задолженности, дней 1 Дебиторская задолженность, тыс. руб. 2 Удельный вес, % 3 Взвешенное старение счетов, дней 4 0 -30 дней - 31 -60 дней (30× 3 столбец)/100 61 -90 дней (60× 3 столбец)/100 91 -180 дней (90× 3 столбец)/100 181 -360 дней (180× 3 столбец)/100 Итого 100

Анализ взвешенного старения дебиторской задолженности Срок образования задолженности, дней 1 Дебиторская задолженность, тыс. руб. 2 Удельный вес, % 3 Взвешенное старение счетов, дней 4 0 -30 дней - 31 -60 дней (30× 3 столбец)/100 61 -90 дней (60× 3 столбец)/100 91 -180 дней (90× 3 столбец)/100 181 -360 дней (180× 3 столбец)/100 Итого 100

Анализ оборачиваемости кредиторской задолженности Показатели В 2013 г. В 2014 г. Изменение Абсолютное Оборачиваемость КЗ, об/год Период погашения КЗ, дни Относительное

Анализ оборачиваемости кредиторской задолженности Показатели В 2013 г. В 2014 г. Изменение Абсолютное Оборачиваемость КЗ, об/год Период погашения КЗ, дни Относительное

Анализ динамики состава и структуры кредиторской задолженности Наименование статьи На конец 2012 г. В % к итогу На конец 2013 г. В % к итогу На конец 2014 г. Изменение В % к итогу абсолютное 13/12 Расчеты с поставщиками и подрядчиками Расчеты по оплате труда Расчеты по прочим операциям с персоналом Расчеты по налогам и сборам Расчеты по социальному страхованию Расчеты с разными дебиторами и кредиторами Итого, кредиторская задолженность 100 100 14/13 относительное 13/12 14/13

Анализ динамики состава и структуры кредиторской задолженности Наименование статьи На конец 2012 г. В % к итогу На конец 2013 г. В % к итогу На конец 2014 г. Изменение В % к итогу абсолютное 13/12 Расчеты с поставщиками и подрядчиками Расчеты по оплате труда Расчеты по прочим операциям с персоналом Расчеты по налогам и сборам Расчеты по социальному страхованию Расчеты с разными дебиторами и кредиторами Итого, кредиторская задолженность 100 100 14/13 относительное 13/12 14/13

Сопоставительный анализ дебиторской и кредиторской задолженности Показатели, тыс. руб. Кредиторская задолженность Дебиторская задолженность Превышение дебиторской задолженности над кредиторской задолженностью На конец 2012 г. На конец 2013 г. На конец 2014 г. Абсолютное изменение 13 -12 14 -13

Сопоставительный анализ дебиторской и кредиторской задолженности Показатели, тыс. руб. Кредиторская задолженность Дебиторская задолженность Превышение дебиторской задолженности над кредиторской задолженностью На конец 2012 г. На конец 2013 г. На конец 2014 г. Абсолютное изменение 13 -12 14 -13

Сопоставительный анализ периода обращения дебиторской и кредиторской задолженности Продолжительность оборота, дни Период погашения ДЗ Период погашения КЗ В 2013 г. В 2014 г.

Сопоставительный анализ периода обращения дебиторской и кредиторской задолженности Продолжительность оборота, дни Период погашения ДЗ Период погашения КЗ В 2013 г. В 2014 г.

Разработка кредитной политики Отбор потенциальных клиентов Работа с уже существующими дебиторами

Разработка кредитной политики Отбор потенциальных клиентов Работа с уже существующими дебиторами

Кредитная политика – это свод правил, регламентирующих предоставление коммерческого кредита и порядок взыскания дебиторской задолженности на предприятие 1. 2. 3. 4. Она должна давать ответы на следующие вопросы: Кому предоставлять кредит? На какой срок предоставляется кредит? В каком объеме предоставляется кредит? Какие действия (санкции) должны быть предприняты при несоблюдении условий (невозврате кредита) в отношении клиентов-нарушителей?

Кредитная политика – это свод правил, регламентирующих предоставление коммерческого кредита и порядок взыскания дебиторской задолженности на предприятие 1. 2. 3. 4. Она должна давать ответы на следующие вопросы: Кому предоставлять кредит? На какой срок предоставляется кредит? В каком объеме предоставляется кредит? Какие действия (санкции) должны быть предприняты при несоблюдении условий (невозврате кредита) в отношении клиентов-нарушителей?

Типы кредитной политики: Кредитная политика Консервативный Умеренный Агрессивный Реализация на практике Жёсткая политика предоставления кредита и инкассации задолженности, минимальная отсрочка платежа, работа только с надёжными клиентами Предоставление среднерыночных (стандартных) условий поставки и оплаты Большая отсрочка, гибкая политики кредитования Соотношение доходности и риска Минимальные потери от образования безнадёжной задолженности и задержки оплаты, но уровень продаж и конкурентоспособность невелики Средняя доходность, средний риск. Большой объём продаж по ценам выше среднерыночных, высока вероятность появления просроченной дебиторской задолженности

Типы кредитной политики: Кредитная политика Консервативный Умеренный Агрессивный Реализация на практике Жёсткая политика предоставления кредита и инкассации задолженности, минимальная отсрочка платежа, работа только с надёжными клиентами Предоставление среднерыночных (стандартных) условий поставки и оплаты Большая отсрочка, гибкая политики кредитования Соотношение доходности и риска Минимальные потери от образования безнадёжной задолженности и задержки оплаты, но уровень продаж и конкурентоспособность невелики Средняя доходность, средний риск. Большой объём продаж по ценам выше среднерыночных, высока вероятность появления просроченной дебиторской задолженности

Критерии отбора: • соблюдение платежной дисциплины в прошлом;") Отбор потенциальных клиентов (оценка кредитоспособности покупателя) Критерии отбора: • соблюдение платежной дисциплины в прошлом; • прогнозные финансовые возможности по оплате запрашиваемого ими объема товаров; • уровень текущей платежеспособности; • уровень финансовой устойчивости.

Отбор потенциальных клиентов (оценка кредитоспособности покупателя) Критерии отбора: • соблюдение платежной дисциплины в прошлом; • прогнозные финансовые возможности по оплате запрашиваемого ими объема товаров; • уровень текущей платежеспособности; • уровень финансовой устойчивости.

, • коэффициент") Методика Сбербанка России Рассчитываются следующие показатели: • коэффициент абсолютной ликвидности (k 1), • коэффициент быстрой ликвидности (k 2), • коэффициент текущей ликвидности (k 3), • коэффициент соотношения собственных и заемных средств (k 4), • рентабельность продаж (k 5), • рентабельность авансированного капитала (k 6).

Методика Сбербанка России Рассчитываются следующие показатели: • коэффициент абсолютной ликвидности (k 1), • коэффициент быстрой ликвидности (k 2), • коэффициент текущей ликвидности (k 3), • коэффициент соотношения собственных и заемных средств (k 4), • рентабельность продаж (k 5), • рентабельность авансированного капитала (k 6).

(более) k 1 (0, 1) 0, 1") Категории оценочных коэффициентов Коэффициент I категория (норма) (более) k 1 (0, 1) 0, 1 k 2 (0, 8) 0, 8 k 3 (1, 5) 1, 5 k 4 (0, 4) 0, 4 k 4 (для 0, 25 торговли и лизинговых компаний) (0, 25) k 5 (0, 1) 0, 1 k 6 (0, 1) 0, 06 II категория III категория (менее) 0, 05 – 0, 1 < 0, 05 0, 5 – 0, 8 < 0, 5 1, 0 – 1, 5 < 1, 0 0, 25 – 0, 4 < 0, 25 0, 15 – 0, 25 < 0, 15 менее 0, 1 менее 0, 06 Нерентабельно

Категории оценочных коэффициентов Коэффициент I категория (норма) (более) k 1 (0, 1) 0, 1 k 2 (0, 8) 0, 8 k 3 (1, 5) 1, 5 k 4 (0, 4) 0, 4 k 4 (для 0, 25 торговли и лизинговых компаний) (0, 25) k 5 (0, 1) 0, 1 k 6 (0, 1) 0, 06 II категория III категория (менее) 0, 05 – 0, 1 < 0, 05 0, 5 – 0, 8 < 0, 5 1, 0 – 1, 5 < 1, 0 0, 25 – 0, 4 < 0, 25 0, 15 – 0, 25 < 0, 15 менее 0, 1 менее 0, 06 Нерентабельно

Значимость коэффициентов Коэффициент k 1 k 2 k 3 k 4 k 5 k 6 Итого: Вес показателя 0, 05 0, 1 0, 4 0, 2 0, 15 0, 1 1 Сумма баллов Рейтинг заемщика Класс (рейтинг) заемщика 1 класс Сумма баллов (R) < 1, 25 2 класс 1, 25 – 2, 35 3 класс > 2, 35 Условия кредитования Льготное кредитование Кредитование на обычных условиях Не кредитуется вообще или на жестких условиях

Значимость коэффициентов Коэффициент k 1 k 2 k 3 k 4 k 5 k 6 Итого: Вес показателя 0, 05 0, 1 0, 4 0, 2 0, 15 0, 1 1 Сумма баллов Рейтинг заемщика Класс (рейтинг) заемщика 1 класс Сумма баллов (R) < 1, 25 2 класс 1, 25 – 2, 35 3 класс > 2, 35 Условия кредитования Льготное кредитование Кредитование на обычных условиях Не кредитуется вообще или на жестких условиях

Работа с уже существующими дебиторами 1 • Определение срока предоставления кредита 2 • Разработка стандартов кредитоспособности 3 • Создание резервов по сомнительным долгам 4 • Разработка системы сбора платежей 5 • Разработка системы предоставляемых скидок

Работа с уже существующими дебиторами 1 • Определение срока предоставления кредита 2 • Разработка стандартов кредитоспособности 3 • Создание резервов по сомнительным долгам 4 • Разработка системы сбора платежей 5 • Разработка системы предоставляемых скидок

Срок предоставления кредита Продажа в кредит • это продажа товара с условиями оплаты его через определенное время, предусмотренное в договоре куплипродажи. Если покупатель, получивший товар, не исполняет в срок обязанность по его оплате, продавец вправе потребовать оплаты или возврата товара. Если иное не предусмотрено договором купли-продажи, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара (ст. 488 ГК РФ). Продажа в рассрочку • это продажа товара в кредит с условием оплаты его серией платежей в соответствии с графиком, предусмотренным договором купли-продажи. Договор считается заключенным, если в нем, наряду с другими существенными условиями договора купли-продажи, указаны цена товара, порядок, сроки и размеры платежей. Если покупатель не производит в установленный договором срок очередной платеж, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара, за исключением случаев, когда сумма полученных платежей превышает половину цены товара (ст. 489 ГК РФ).

Срок предоставления кредита Продажа в кредит • это продажа товара с условиями оплаты его через определенное время, предусмотренное в договоре куплипродажи. Если покупатель, получивший товар, не исполняет в срок обязанность по его оплате, продавец вправе потребовать оплаты или возврата товара. Если иное не предусмотрено договором купли-продажи, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара (ст. 488 ГК РФ). Продажа в рассрочку • это продажа товара в кредит с условием оплаты его серией платежей в соответствии с графиком, предусмотренным договором купли-продажи. Договор считается заключенным, если в нем, наряду с другими существенными условиями договора купли-продажи, указаны цена товара, порядок, сроки и размеры платежей. Если покупатель не производит в установленный договором срок очередной платеж, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара, за исключением случаев, когда сумма полученных платежей превышает половину цены товара (ст. 489 ГК РФ).

• оценка кредитоспособности контрагента б) • определение принципов присвоения кредитных рейтингов") Стандарты кредитоспособности а) • оценка кредитоспособности контрагента б) • определение принципов присвоения кредитных рейтингов клиентам предприятия в) • разработка кредитных условия для каждого кредитного рейтинга

Стандарты кредитоспособности а) • оценка кредитоспособности контрагента б) • определение принципов присвоения кредитных рейтингов клиентам предприятия в) • разработка кредитных условия для каждого кредитного рейтинга

Оценка кредитоспособности контрагента Проводить оценку кредитоспособности контрагента можно на основе следующих показателей: • своевременность погашения ранее предоставленных отсрочек платежа, • объемы продаж, приходящие на данного покупателя, • прибыльность бизнеса, • ликвидность, • размер чистых оборотных активов; • значимость клиента; • и т. д.

Оценка кредитоспособности контрагента Проводить оценку кредитоспособности контрагента можно на основе следующих показателей: • своевременность погашения ранее предоставленных отсрочек платежа, • объемы продаж, приходящие на данного покупателя, • прибыльность бизнеса, • ликвидность, • размер чистых оборотных активов; • значимость клиента; • и т. д.

Принципы присвоения кредитных рейтингов клиентам предприятия Платежная дисциплина Просрочка Рейтинг оплаты, дн. больше 90 Е От 61 до 90 D от 31 до 60 С от 1 до 30 В 0 А Объем поставок Сумма реализации Рейтинг за год, руб. Больше 1 млн. Е Больше 7 млн. D Больше 10 млн. С Больше 50 млн. В Больше 100 млн. А - рейтинг «С» : работа с такой компанией только при условии наличия залога; - рейтинг «B» : обязательное описание в договорах системы штрафов и пеней и их строгое исполнение; - рейтинг «А» : предоставление отсрочки платежа без использования санкций со стороны компании.

Принципы присвоения кредитных рейтингов клиентам предприятия Платежная дисциплина Просрочка Рейтинг оплаты, дн. больше 90 Е От 61 до 90 D от 31 до 60 С от 1 до 30 В 0 А Объем поставок Сумма реализации Рейтинг за год, руб. Больше 1 млн. Е Больше 7 млн. D Больше 10 млн. С Больше 50 млн. В Больше 100 млн. А - рейтинг «С» : работа с такой компанией только при условии наличия залога; - рейтинг «B» : обязательное описание в договорах системы штрафов и пеней и их строгое исполнение; - рейтинг «А» : предоставление отсрочки платежа без использования санкций со стороны компании.

Ранжирование дебиторов по сумме задолженности Наименование Сумма ДЗ на Доля в общей Количество дней конец периода. сумме ДЗ, в % просрочки руб платежа Дебитор 1 Дебитор 2 Дебитор 3 Дебитор 4 Дебитор 5 Дебитор 6 Прочие дебиторы ИТОГО: 100%

Ранжирование дебиторов по сумме задолженности Наименование Сумма ДЗ на Доля в общей Количество дней конец периода. сумме ДЗ, в % просрочки руб платежа Дебитор 1 Дебитор 2 Дебитор 3 Дебитор 4 Дебитор 5 Дебитор 6 Прочие дебиторы ИТОГО: 100%

Значение кредитных рейтингов по платежной дисциплине и объему поставок Наименование Дебитор 1 Рейтинг по платежной Рейтинг по объему дисциплине поставок Е D Дебитор 3 D Дебитор 5 D Дебитор 2 D C Дебитор 4 C Прочие дебиторы C Дебитор 6 А A

Значение кредитных рейтингов по платежной дисциплине и объему поставок Наименование Дебитор 1 Рейтинг по платежной Рейтинг по объему дисциплине поставок Е D Дебитор 3 D Дебитор 5 D Дебитор 2 D C Дебитор 4 C Прочие дебиторы C Дебитор 6 А A

Показатель 1. Среднемесячный объем продаж 2. Оборачиваемость") Метод кредитной истории заемщика (кредит - скоринг) Показатель 1. Среднемесячный объем продаж 2. Оборачиваемость дебиторской задолженности 3. Объем и сроки просроченной задолженности 4. Период работы с покупателем 5. Неформальная оценка клиента ИТОГО: Оценка в баллах Весовой коэффициент 0 -100 0 -1 0 -100 Средневзвешенная оценка 0 -1 1 Кредитный рейтинг: Группа «А» > 70 баллов – льготное кредитование Группа «В» 50 -70 баллов – стандартные условия Группа «С» < 50 баллов – жесткие условия кредитования или не предоставление кредита.

Метод кредитной истории заемщика (кредит - скоринг) Показатель 1. Среднемесячный объем продаж 2. Оборачиваемость дебиторской задолженности 3. Объем и сроки просроченной задолженности 4. Период работы с покупателем 5. Неформальная оценка клиента ИТОГО: Оценка в баллах Весовой коэффициент 0 -100 0 -1 0 -100 Средневзвешенная оценка 0 -1 1 Кредитный рейтинг: Группа «А» > 70 баллов – льготное кредитование Группа «В» 50 -70 баллов – стандартные условия Группа «С» < 50 баллов – жесткие условия кредитования или не предоставление кредита.

Шкала оценки показателей надежности клиента Показатели Баллы 1 Срок работы с клиентом, лет 2 3 4 <1 1 -2 2 -4 >4 Объем продаж клиенту в общем До 10 10 -15 15 -20 >20 объеме продаж, % Объем просроченной 50 -100 20 -50 5 -20 0 -5 задолженности на конец периода, % от объема отгрузки Диапазон значений показателей устанавливается кредитной политикой исходя из целей и возможностей компании. Отнесение контрагента к той или иной группе осуществляется на основе интегральной оценки, которая рассчитывается как произведение балльных оценок по всем трем показателям. К группе риска относятся предприятия с интегральным баллом от 1 до 4, к группе повышенного внимания - предприятия с 5 -12 баллами, к надежным клиентам - с 12 -27, к «золотым» - с 28 -64.

Шкала оценки показателей надежности клиента Показатели Баллы 1 Срок работы с клиентом, лет 2 3 4 <1 1 -2 2 -4 >4 Объем продаж клиенту в общем До 10 10 -15 15 -20 >20 объеме продаж, % Объем просроченной 50 -100 20 -50 5 -20 0 -5 задолженности на конец периода, % от объема отгрузки Диапазон значений показателей устанавливается кредитной политикой исходя из целей и возможностей компании. Отнесение контрагента к той или иной группе осуществляется на основе интегральной оценки, которая рассчитывается как произведение балльных оценок по всем трем показателям. К группе риска относятся предприятия с интегральным баллом от 1 до 4, к группе повышенного внимания - предприятия с 5 -12 баллами, к надежным клиентам - с 12 -27, к «золотым» - с 28 -64.

Кредитные условия для каждого кредитного рейтинга Определяются: • цена реализации; • время отсрочки платежа; • максимальный размер коммерческого кредита; • система скидок и штрафов.

Кредитные условия для каждого кредитного рейтинга Определяются: • цена реализации; • время отсрочки платежа; • максимальный размер коммерческого кредита; • система скидок и штрафов.

Система создания резервов по сомнительным долгам Согласно статье 266 НК РФ «Расходы на формирование резервов по сомнительным долгам» Сомнительным долгом • признается любая задолженность, которая не погашена в срок и не обеспечена залогом, поручительством, банковской гарантией Безнадежным долгом (нереальным к взысканию) • признается задолженность, по которой истек срок исковой давности, а также обязательство, которое прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации предприятия.

Система создания резервов по сомнительным долгам Согласно статье 266 НК РФ «Расходы на формирование резервов по сомнительным долгам» Сомнительным долгом • признается любая задолженность, которая не погашена в срок и не обеспечена залогом, поручительством, банковской гарантией Безнадежным долгом (нереальным к взысканию) • признается задолженность, по которой истек срок исковой давности, а также обязательство, которое прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации предприятия.

• со") Согласно статье 266 любое предприятие вправе создавать резервы по сомнительным долгам 1) • со сроком возникновения свыше 90 календарных дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности 2) • со сроком возникновения от 45 до 90 календарных дней (включительно) - в сумму резерва включается 50 процентов от суммы, выявленной на основании инвентаризации задолженности 3) • со сроком возникновения до 45 дней - не увеличивает сумму создаваемого резерва

Согласно статье 266 любое предприятие вправе создавать резервы по сомнительным долгам 1) • со сроком возникновения свыше 90 календарных дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности 2) • со сроком возникновения от 45 до 90 календарных дней (включительно) - в сумму резерва включается 50 процентов от суммы, выявленной на основании инвентаризации задолженности 3) • со сроком возникновения до 45 дней - не увеличивает сумму создаваемого резерва

в дебиторской задолженности со сроком погашения до 30") Согласно исследованиям Министерство торговли США: 1) в дебиторской задолженности со сроком погашения до 30 дней 4% относится к безнадежной задолженности; 2) в дебиторской задолженности со сроком погашения 31 -60 дней – 10% относится к безнадежной задолженности; 3) в дебиторской задолженности со сроком погашения 61 -90 дней – 17% относится к безнадежной задолженности; 4) в дебиторской задолженности со сроком погашения 91 -120 дней – 26% относится к безнадежной задолженности; 5) при дальнейшем увеличении срока погашения на очередные 30 дней доля безнадежных долгов повышается на 3 -4%.

Согласно исследованиям Министерство торговли США: 1) в дебиторской задолженности со сроком погашения до 30 дней 4% относится к безнадежной задолженности; 2) в дебиторской задолженности со сроком погашения 31 -60 дней – 10% относится к безнадежной задолженности; 3) в дебиторской задолженности со сроком погашения 61 -90 дней – 17% относится к безнадежной задолженности; 4) в дебиторской задолженности со сроком погашения 91 -120 дней – 26% относится к безнадежной задолженности; 5) при дальнейшем увеличении срока погашения на очередные 30 дней доля безнадежных долгов повышается на 3 -4%.

Оценка реального состояния дебиторской задолженности Срок Сумма Удельный вес в Вероятность Сумма Реальная возникновения, дебиторской общей сумме, % возникновения безнадежных величина дни задолженности, безнадежных тыс. руб. долгов, % 1 2 3 4 0 -30 2 31 -60 4 61 -90 7 91 -120 15 121 -150 25 151 -180 50 181 -360 75 Свыше 361 95 Итого: 5/2*100% долгов, тыс. руб. задолженности, тыс. руб. 5 6

Оценка реального состояния дебиторской задолженности Срок Сумма Удельный вес в Вероятность Сумма Реальная возникновения, дебиторской общей сумме, % возникновения безнадежных величина дни задолженности, безнадежных тыс. руб. долгов, % 1 2 3 4 0 -30 2 31 -60 4 61 -90 7 91 -120 15 121 -150 25 151 -180 50 181 -360 75 Свыше 361 95 Итого: 5/2*100% долгов, тыс. руб. задолженности, тыс. руб. 5 6

Система сбора платежей – это система взаимодействия с дебиторами, нарушившими сроки оплаты, включающая критерии оценки нарушений и систему наказания недобросовестных контрагентов.

Система сбора платежей – это система взаимодействия с дебиторами, нарушившими сроки оплаты, включающая критерии оценки нарушений и систему наказания недобросовестных контрагентов.

Оценка эффективности методов воздействия Коэффициент полезного действия Методы воздействия 1. Устные напоминания (в зависимости от интенсивности) 2. Письменные напоминания (в зависимости от интенсивности) 3. Подача иска (сам факт) (КПД), % Добросовестный Недобросовестный дебитор 10 -20 0, 1 -2 15 -30 0, 1 -2 20 -40 5 -15 4. Исполнение решения суда 30 -50 10 -20 5. Штраф, пеня, неустойка (в зависимости от размеров) 6. Залог (в зависимости от ликвидности) 7. Вероятность имиджевых потерь 40 -60 2 -10 80 -90 70 -80 30 -40 0, 1 -5 8. Приостановка поставок 10 -30 5 -20 9. Вмешательство официальных и контролирующих органов (в зависимости от учреждения) 50 -70 20 -40

Оценка эффективности методов воздействия Коэффициент полезного действия Методы воздействия 1. Устные напоминания (в зависимости от интенсивности) 2. Письменные напоминания (в зависимости от интенсивности) 3. Подача иска (сам факт) (КПД), % Добросовестный Недобросовестный дебитор 10 -20 0, 1 -2 15 -30 0, 1 -2 20 -40 5 -15 4. Исполнение решения суда 30 -50 10 -20 5. Штраф, пеня, неустойка (в зависимости от размеров) 6. Залог (в зависимости от ликвидности) 7. Вероятность имиджевых потерь 40 -60 2 -10 80 -90 70 -80 30 -40 0, 1 -5 8. Приостановка поставок 10 -30 5 -20 9. Вмешательство официальных и контролирующих органов (в зависимости от учреждения) 50 -70 20 -40

дебиторской задолженности Переуступка права требования (цессия) Факторинг Залог Поручительство Банковская") Мероприятия по снижению (реструктуризации) дебиторской задолженности Переуступка права требования (цессия) Факторинг Залог Поручительство Банковская гарантия Оформление векселя Проведение взаимозачетных операций Отказ от взыскания дебиторской задолженности Продажа задолженности

Мероприятия по снижению (реструктуризации) дебиторской задолженности Переуступка права требования (цессия) Факторинг Залог Поручительство Банковская гарантия Оформление векселя Проведение взаимозачетных операций Отказ от взыскания дебиторской задолженности Продажа задолженности

Система предоставляемых скидок схема предоставления скидок «d/k net n» , где d – процент скидок в случае оплаты полученного товара в течение k дней с начала периода кредитования (с момента получения или отгрузки товара) n. Например, схема « 2/10, брутто 30» означает, что покупателю предоставляется 2% скидка в случае оплаты товара в 10 дневный срок при установленном сроке кредитования (срок оплаты счетов) 30 дней.

Система предоставляемых скидок схема предоставления скидок «d/k net n» , где d – процент скидок в случае оплаты полученного товара в течение k дней с начала периода кредитования (с момента получения или отгрузки товара) n. Например, схема « 2/10, брутто 30» означает, что покупателю предоставляется 2% скидка в случае оплаты товара в 10 дневный срок при установленном сроке кредитования (срок оплаты счетов) 30 дней.

Управление денежными средствами

Управление денежными средствами

2") Этапы управления денежными средствами 1 • расчет времени обращения денежных средств (финансового цикла) 2 • анализ движения денежных средств (денежного потока) 3 • прогнозирование денежных потоков и их оптимизация 4 • определение оптимального объема денежных средств

Этапы управления денежными средствами 1 • расчет времени обращения денежных средств (финансового цикла) 2 • анализ движения денежных средств (денежного потока) 3 • прогнозирование денежных потоков и их оптимизация 4 • определение оптимального объема денежных средств

Расчет продолжительности финансового цикла Операционный цикл - это период обращения оборотных средств от получения сырья и материалов до возврата денежных средств в виде выручки Финансовый цикл - это период обращения денежной наличности, в начале которого денежные средства фактически уходят в оплату поставщикам за купленные у них сырье и материалы и в конце которого возвращаются в виде выручки

Расчет продолжительности финансового цикла Операционный цикл - это период обращения оборотных средств от получения сырья и материалов до возврата денежных средств в виде выручки Финансовый цикл - это период обращения денежной наличности, в начале которого денежные средства фактически уходят в оплату поставщикам за купленные у них сырье и материалы и в конце которого возвращаются в виде выручки

Составляющие операционного и финансового циклов предприятия

Составляющие операционного и финансового циклов предприятия

Анализ движения денежных потоков • Выявление уровня достаточности формирования денежных средств; • Определение эффективности их использования; Задачи: • Оценка сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени; • Определение факторов внутреннего и внешнего характера, влияющих на формирование денежных потоков предприятия.

Анализ движения денежных потоков • Выявление уровня достаточности формирования денежных средств; • Определение эффективности их использования; Задачи: • Оценка сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени; • Определение факторов внутреннего и внешнего характера, влияющих на формирование денежных потоков предприятия.

объем поступления денежных средств; 2) объем расходования") Основные показатели, характеризующие денежные потоки предприятия 1) объем поступления денежных средств; 2) объем расходования денежных средств; 3) объем остатков денежных средств на начало и конец рассматриваемого периода; 4) объем чистого денежного потока; 5) объем денежных потоков по видам деятельности и по интервалам рассматриваемого периода

Основные показатели, характеризующие денежные потоки предприятия 1) объем поступления денежных средств; 2) объем расходования денежных средств; 3) объем остатков денежных средств на начало и конец рассматриваемого периода; 4) объем чистого денежного потока; 5) объем денежных потоков по видам деятельности и по интервалам рассматриваемого периода

Выручка от") Показатели притока и оттока денежных средств Вид деятельности Приток Отток Операционная (производственная) Выручка от реализации продукции в текущем периоде. Погашение дебиторской задолженности. Поступление от продажи бартера. Авансы, полученные от покупателей. Платежи по счетам поставщиков и подрядчиков. Выплаты заработной платы. Отчисления в бюджет и во внебюджетные фонды. Уплата процентов за кредит. Отчисления на социальные нужды. Инвестиционная Продажа основных средств, нематериальных активов. Дивиденды, проценты от долгосрочных финансовых вложений. Возврат других финансовых вложений. Краткосрочные кредиты и займы. Долгосрочные кредиты и займы. Поступления от эмиссии акций. Целевое финансирование. Приобретение основных средств, нематериальных активов. Капитальные вложения. Долгосрочные финансовые вложения. Финансовая Возврат краткосрочных кредитов и займов. Возврат долгосрочных кредитов и займов. Выплаты дивидендов. Погашение векселей.

Показатели притока и оттока денежных средств Вид деятельности Приток Отток Операционная (производственная) Выручка от реализации продукции в текущем периоде. Погашение дебиторской задолженности. Поступление от продажи бартера. Авансы, полученные от покупателей. Платежи по счетам поставщиков и подрядчиков. Выплаты заработной платы. Отчисления в бюджет и во внебюджетные фонды. Уплата процентов за кредит. Отчисления на социальные нужды. Инвестиционная Продажа основных средств, нематериальных активов. Дивиденды, проценты от долгосрочных финансовых вложений. Возврат других финансовых вложений. Краткосрочные кредиты и займы. Долгосрочные кредиты и займы. Поступления от эмиссии акций. Целевое финансирование. Приобретение основных средств, нематериальных активов. Капитальные вложения. Долгосрочные финансовые вложения. Финансовая Возврат краткосрочных кредитов и займов. Возврат долгосрочных кредитов и займов. Выплаты дивидендов. Погашение векселей.

Уравнение денежного потока

Уравнение денежного потока

Методы прогнозирования денежных потоков метод «от достигнутого» • умножение достигнутого уровня показателя на планируемый (ожидаемый) темп роста имитационным моделированием • основан на анализе развития ситуаций, основанный на варьировании сочетанием и значением различных факторов, эти ситуации определяющие метод прогнозирования на основе пропорциональных зависимостей • основан на взаимосвязи отдельных количественных характеристик деятельности предприятия

Методы прогнозирования денежных потоков метод «от достигнутого» • умножение достигнутого уровня показателя на планируемый (ожидаемый) темп роста имитационным моделированием • основан на анализе развития ситуаций, основанный на варьировании сочетанием и значением различных факторов, эти ситуации определяющие метод прогнозирования на основе пропорциональных зависимостей • основан на взаимосвязи отдельных количественных характеристик деятельности предприятия

Определение оптимального объема денежных средств Миллера -Орра Основные модели Баумоля Стоуна

Определение оптимального объема денежных средств Миллера -Орра Основные модели Баумоля Стоуна

Модель Баумоля

Модель Баумоля

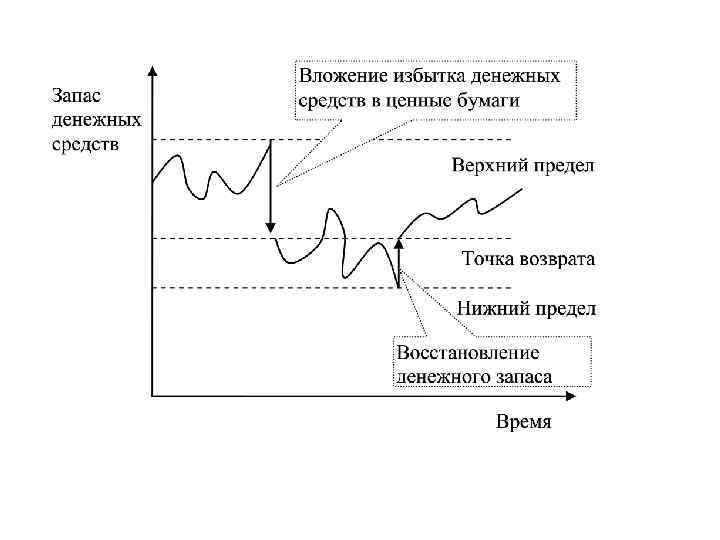

Модель Миллера-Орра

Модель Миллера-Орра