Управление финансами.ppt

- Количество слайдов: 17

Управление финансами

Управление финансами

n n Под управлением финансами понимается воздействие на финансовые отношения с целью максимально эффективного распределения (перераспределения) финансовых ресурсов. Объектами управления финансами являются разнообразные виды финансовых отношений. Под субъектами понимаются те организационные структуры, которые осуществляют управление.

n n Под управлением финансами понимается воздействие на финансовые отношения с целью максимально эффективного распределения (перераспределения) финансовых ресурсов. Объектами управления финансами являются разнообразные виды финансовых отношений. Под субъектами понимаются те организационные структуры, которые осуществляют управление.

финансы предприятий, учреждений и организаций; 2)") Основные группы, принимаемые в качестве объектов управления: 1) финансы предприятий, учреждений и организаций; 2) страховые отношения; 3) государственные финансы. Им соответствуют субъекты управления: 1) финансовые службы предприятий, учреждений и организаций; 2) страховые органы; 3) финансовые органы и налоговые инспекции.

Основные группы, принимаемые в качестве объектов управления: 1) финансы предприятий, учреждений и организаций; 2) страховые отношения; 3) государственные финансы. Им соответствуют субъекты управления: 1) финансовые службы предприятий, учреждений и организаций; 2) страховые органы; 3) финансовые органы и налоговые инспекции.

Совокупность организационных структур, осуществляющих управление финансами, называется финансовым аппаратом. В управлении финансами можно выделить следующие функциональные элементы: 1) финансовое планирование; 2) стратегическое и оперативное управление; 3) финансовый контроль.

Совокупность организационных структур, осуществляющих управление финансами, называется финансовым аппаратом. В управлении финансами можно выделить следующие функциональные элементы: 1) финансовое планирование; 2) стратегическое и оперативное управление; 3) финансовый контроль.

Стратегическое управление выражается к определении финансовых ресурсов на перспективу, установлении объема финансовых ресурсов на реализацию целевых программ и т. д. Стратегическое управление финансами в нашей стране осуществляют Государственная Дума, аппарат Президента, Министерство финансов РФ и другие органы государственной власти и управления.

Стратегическое управление выражается к определении финансовых ресурсов на перспективу, установлении объема финансовых ресурсов на реализацию целевых программ и т. д. Стратегическое управление финансами в нашей стране осуществляют Государственная Дума, аппарат Президента, Министерство финансов РФ и другие органы государственной власти и управления.

Под оперативным управлением финансами понимается совокупность мер, разрабатываемых на основе оперативного анализа складывающейся финансовой ситуации и направляемых на получение максимального эффекта при минимуме затрат от перераспределения финансовых ресурсов. Оперативное управление финансами сводится к маневрированию финансовыми ресурсами в целях решения конкретных задач текущего периода. Оперативное управление финансами в России осуществляется Минфином Российской Федерации, финансовым управлением органов местного самоуправления, дирекцией внебюждетных фондов, страховых организаций, финансовые службы предприятии, учреждений и организаций.

Под оперативным управлением финансами понимается совокупность мер, разрабатываемых на основе оперативного анализа складывающейся финансовой ситуации и направляемых на получение максимального эффекта при минимуме затрат от перераспределения финансовых ресурсов. Оперативное управление финансами сводится к маневрированию финансовыми ресурсами в целях решения конкретных задач текущего периода. Оперативное управление финансами в России осуществляется Минфином Российской Федерации, финансовым управлением органов местного самоуправления, дирекцией внебюждетных фондов, страховых организаций, финансовые службы предприятии, учреждений и организаций.

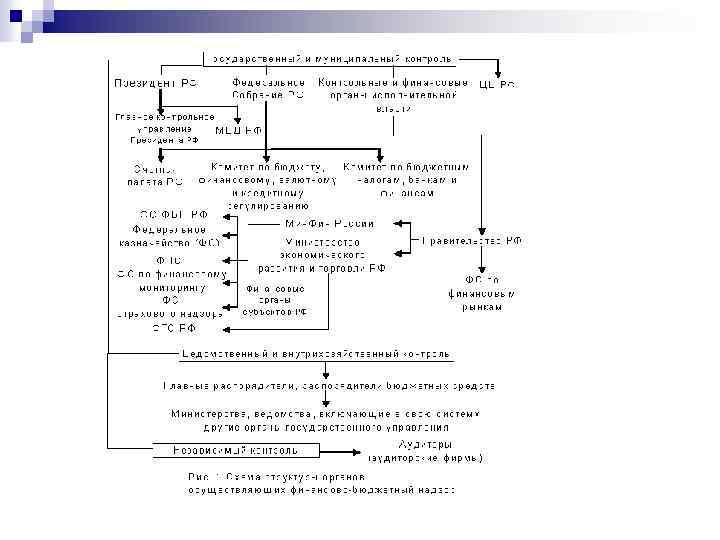

Сущность финансового контроля Финансовый контроль совокупность действий и операций законодательных и исполнительных органов власти всех уровней, а также специально созданных контрольных органов по проверке финансовой деятельности всех экономических субъектов в лице государства, предприятий, учреждений и организаций.

Сущность финансового контроля Финансовый контроль совокупность действий и операций законодательных и исполнительных органов власти всех уровней, а также специально созданных контрольных органов по проверке финансовой деятельности всех экономических субъектов в лице государства, предприятий, учреждений и организаций.

Финансовый контроль дифференцируется в зависимости от: — субъектов контроля; — времени осуществления контроля; — методов проведения контроля; — степени охвата материала;

Финансовый контроль дифференцируется в зависимости от: — субъектов контроля; — времени осуществления контроля; — методов проведения контроля; — степени охвата материала;

1. В зависимости от субъектов, осуществляющих финансовый контроль: — государственный финансовый контроль; — внутрихозяйственный финансовый контроль; — общественный финансовый контроль; — независимый (аудиторский) финансовый контроль.

1. В зависимости от субъектов, осуществляющих финансовый контроль: — государственный финансовый контроль; — внутрихозяйственный финансовый контроль; — общественный финансовый контроль; — независимый (аудиторский) финансовый контроль.

2. В зависимости от времени проведения финансовый контроль бывает предварительным, текущим и последующим. n n n Предварительный финансовый контроль проводится до совершения финансовых операций с целью предупреждения финансовых нарушений. Текущий (оперативный) финансовый контроль осуществляется в момент проведения финансовых операций в целях предупреждения злоупотреблений при получении и расходовании средств, в целях соблюдения финансовой дисциплины и своевременности осуществления расчетов. В осуществлении текущего контроля важную роль играют бухгалтерские служ бы. Последующий финансовый контроль проводится путем анализа бухгалтерской и финансовой отчетности. Его целью является оценка результатов финансово хозяйственной деятельности экономических субъектов.

2. В зависимости от времени проведения финансовый контроль бывает предварительным, текущим и последующим. n n n Предварительный финансовый контроль проводится до совершения финансовых операций с целью предупреждения финансовых нарушений. Текущий (оперативный) финансовый контроль осуществляется в момент проведения финансовых операций в целях предупреждения злоупотреблений при получении и расходовании средств, в целях соблюдения финансовой дисциплины и своевременности осуществления расчетов. В осуществлении текущего контроля важную роль играют бухгалтерские служ бы. Последующий финансовый контроль проводится путем анализа бухгалтерской и финансовой отчетности. Его целью является оценка результатов финансово хозяйственной деятельности экономических субъектов.

различают: проверки, обследования,") По методам проведения финансового контроля (т. е. приемам и способам осуществления) различают: проверки, обследования, анализ, ревизии. n n Проверки проводятся на основе отчетной документации, балансовых и расходных документов. В процессе проверок рассматриваются отдельные вопросы финансовой деятельности и намечаются меры для устранения негативных послед ствий. Обследования предусматривают более широкий охват проверяемых показателей деятельности организации Анализ финансовой деятельности предполагает детальное изучение периодической или годовой финансово бухгалтерской отчетности с целью общей оценки результатов финан совой деятельности, оценки финансового состояния и обес печенности собственным капиталом и эффективности его использования. Ревизия представляет собой проверку финансово хозяйственной деятельности предприятия за отчетный период.

По методам проведения финансового контроля (т. е. приемам и способам осуществления) различают: проверки, обследования, анализ, ревизии. n n Проверки проводятся на основе отчетной документации, балансовых и расходных документов. В процессе проверок рассматриваются отдельные вопросы финансовой деятельности и намечаются меры для устранения негативных послед ствий. Обследования предусматривают более широкий охват проверяемых показателей деятельности организации Анализ финансовой деятельности предполагает детальное изучение периодической или годовой финансово бухгалтерской отчетности с целью общей оценки результатов финан совой деятельности, оценки финансового состояния и обес печенности собственным капиталом и эффективности его использования. Ревизия представляет собой проверку финансово хозяйственной деятельности предприятия за отчетный период.

n 4. В зависимости от степени охвата данных финансовый контроль может быть полным (комплексным, сплошным) или частичным (тематическим, выборочным).

n 4. В зависимости от степени охвата данных финансовый контроль может быть полным (комплексным, сплошным) или частичным (тематическим, выборочным).

n 5. В зависимости от срочности — плановым или внеплановым.

n 5. В зависимости от срочности — плановым или внеплановым.

n 6. По характеру материала, на основе которого осуществляется финансовый контроль, различают документальные и фактические проверки.

n 6. По характеру материала, на основе которого осуществляется финансовый контроль, различают документальные и фактические проверки.

содействие сбалансированности между потребностью в финансовых ресурсах и размерами") Задачами финансового контроля являются: 1) содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов народного хозяйства; 2) обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом; 3) выявление внутрипроизводственных резервов роста финансовых ресурсов, в том числе по снижению издержек и повышению рентабельности; 4) содействие рациональному расходованию материаль ных ценностей и денежных ресурсов на предприятиях, в организациях и бюджетных учреждениях; 5) содействие правильному ведению бухгалтерского уче та и отчетности; 6) обеспечение соблюдения действующего законодатель ства и нормативных актов, в том числе в области налогооб ложения предприятий различных организационно правовых форм собственности; 7) содействие высокой отдаче внешнеэкономической деятельности предприятий, в том числе по валютным операциям.

Задачами финансового контроля являются: 1) содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов народного хозяйства; 2) обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом; 3) выявление внутрипроизводственных резервов роста финансовых ресурсов, в том числе по снижению издержек и повышению рентабельности; 4) содействие рациональному расходованию материаль ных ценностей и денежных ресурсов на предприятиях, в организациях и бюджетных учреждениях; 5) содействие правильному ведению бухгалтерского уче та и отчетности; 6) обеспечение соблюдения действующего законодатель ства и нормативных актов, в том числе в области налогооб ложения предприятий различных организационно правовых форм собственности; 7) содействие высокой отдаче внешнеэкономической деятельности предприятий, в том числе по валютным операциям.