Управление финансами и финансовый контроль.ppt

- Количество слайдов: 13

Управление финансами и финансовый контроль

Управление финансами и финансовый контроль

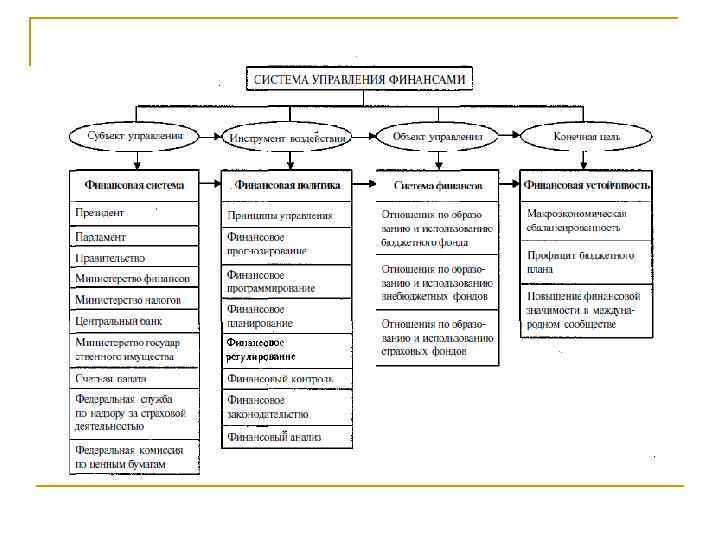

n n n Управление - это совокупность приемов и методов целенаправленного воздействия на объект для достижения определенного результата. В управлении финансами выделяются объекты управления и субъекты. Объекты: любые виды финансовых отношений (финансы предприятий; страховые отношения; государственные финансы). Субъекты : организационные структуры, которые осуществляют управление (финансовые службы, страховые органы, налоговые службы, инспекции). Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социальноэкономического развития общества.

n n n Управление - это совокупность приемов и методов целенаправленного воздействия на объект для достижения определенного результата. В управлении финансами выделяются объекты управления и субъекты. Объекты: любые виды финансовых отношений (финансы предприятий; страховые отношения; государственные финансы). Субъекты : организационные структуры, которые осуществляют управление (финансовые службы, страховые органы, налоговые службы, инспекции). Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социальноэкономического развития общества.

Общее управление системой финансов осуществляют высшие органы власти и управления: n — Президент РФ (администрация Президента) — регламентирует деятельность финансовой системы, подписывает Федеральный закон о бюджете', имеет право вето на финансовое законодательство, принятое Федеральным Собранием; n — Федеральное Собрание РФ, состоящее из двух палат — Совета Федерации и Государственной Думы, — устанавливает налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовое законодательство (Бюджетный кодекс РФ, Налоговый кодекс РФ и др. ); n — Правительство РФ — формирует федеральный бюджет, выступает как единый центр управления финансами.

Общее управление системой финансов осуществляют высшие органы власти и управления: n — Президент РФ (администрация Президента) — регламентирует деятельность финансовой системы, подписывает Федеральный закон о бюджете', имеет право вето на финансовое законодательство, принятое Федеральным Собранием; n — Федеральное Собрание РФ, состоящее из двух палат — Совета Федерации и Государственной Думы, — устанавливает налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовое законодательство (Бюджетный кодекс РФ, Налоговый кодекс РФ и др. ); n — Правительство РФ — формирует федеральный бюджет, выступает как единый центр управления финансами.

Планирование. В") n В управлении финансами выделяют несколько функциональных элементов: планирование; управление; контроль. 1) Планирование. В ходе планирования хозяйствующий субъект, всесторонне оценивает свои финансовые возможности, выявляет возможности увеличения финансовых ресурсов, направления наиболее эффективного их использования. Управление в процессе планирования принимаются на основе анализа финансовой информации;

n В управлении финансами выделяют несколько функциональных элементов: планирование; управление; контроль. 1) Планирование. В ходе планирования хозяйствующий субъект, всесторонне оценивает свои финансовые возможности, выявляет возможности увеличения финансовых ресурсов, направления наиболее эффективного их использования. Управление в процессе планирования принимаются на основе анализа финансовой информации;

Управление может быть стратегическим (общим) и оперативным. Стратегическое управление выражается в") n n 2) Управление может быть стратегическим (общим) и оперативным. Стратегическое управление выражается в определении финансовых резервов через прогнозирование на перспективу, установление объема финансовых ресурсов и реализации целевых программ. Оперативное управление - это комплекс мер, разработанных на основе оперативного анализа складывающейся финансовой ситуации и преследующих цель получения максимального эффекта при минимальных затратах с помощью перераспределения средств. 3) Контроль позволяет сопоставить фактические результаты от использования финансовых ресурсов с плановыми, выявить резервы роста финансовых ресурсов, наметить пути эффективного развития.

n n 2) Управление может быть стратегическим (общим) и оперативным. Стратегическое управление выражается в определении финансовых резервов через прогнозирование на перспективу, установление объема финансовых ресурсов и реализации целевых программ. Оперативное управление - это комплекс мер, разработанных на основе оперативного анализа складывающейся финансовой ситуации и преследующих цель получения максимального эффекта при минимальных затратах с помощью перераспределения средств. 3) Контроль позволяет сопоставить фактические результаты от использования финансовых ресурсов с плановыми, выявить резервы роста финансовых ресурсов, наметить пути эффективного развития.

Финансовое планирование и прогнозирование n Финансовое планирование является важнейшим звеном управления финансами. Объект финансового планирования является хозяйственная деятельность субъектов хозяйствования и государства, а результатом его - составление финансовых планов, начиная от сметы отдельного учреждения и сводного баланса государства. В каждом плане определяются доходы и расходы на определенный период, взаимосвязь со всеми звеньями финансовой системы.

Финансовое планирование и прогнозирование n Финансовое планирование является важнейшим звеном управления финансами. Объект финансового планирования является хозяйственная деятельность субъектов хозяйствования и государства, а результатом его - составление финансовых планов, начиная от сметы отдельного учреждения и сводного баланса государства. В каждом плане определяются доходы и расходы на определенный период, взаимосвязь со всеми звеньями финансовой системы.

n n Прогнозирование базируется на использовании различных методов: метод экстраполяции, нормативный, математического моделирования. Метод экстраполяции состоит в том, что финансовые показатели определяются на основе выявления их динамики, в расчетах исходят из показателей отчетного периода, корректируя их на устойчивый темп изменений. Нормативный метод основан на использовании установленных норм и нормативов. Метод математического моделирования заключается в построении финансовых моделей, имитирующих течение реальных экономических и социальных процессов.

n n Прогнозирование базируется на использовании различных методов: метод экстраполяции, нормативный, математического моделирования. Метод экстраполяции состоит в том, что финансовые показатели определяются на основе выявления их динамики, в расчетах исходят из показателей отчетного периода, корректируя их на устойчивый темп изменений. Нормативный метод основан на использовании установленных норм и нормативов. Метод математического моделирования заключается в построении финансовых моделей, имитирующих течение реальных экономических и социальных процессов.

n n n Финансовый контроль является формой реализации контрольной функции финансов. Финансовый контроль - это совокупность действий и операций законодательных и исполнительных органов, а также специально созданных контролирующих органов по проверке финансовой деятельности всех экономических субъектов, в лице государства, предприятий, учреждений и организаций. Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов.

n n n Финансовый контроль является формой реализации контрольной функции финансов. Финансовый контроль - это совокупность действий и операций законодательных и исполнительных органов, а также специально созданных контролирующих органов по проверке финансовой деятельности всех экономических субъектов, в лице государства, предприятий, учреждений и организаций. Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов.

Принципы классификации финансового контроля: n n n В зависимости от субъектов, осуществляющих контроль, различают следующие его виды: государственный контроль, который проводится органами государственной власти. ведомственный контроль, осуществляемый контрольноревизионными управлениями (отделами) министерств и ведомств, охватывает деятельность подотчетных им предприятий, учреждений и организаций. внутрихозяйственный контроль, проводимый финансовоэкономическими службами субъектов хозяйствования и направленный на непрерывное наблюдение за эффективностью финансовой, экономической, производственной, снабженческой и сбытовой деятельности.

Принципы классификации финансового контроля: n n n В зависимости от субъектов, осуществляющих контроль, различают следующие его виды: государственный контроль, который проводится органами государственной власти. ведомственный контроль, осуществляемый контрольноревизионными управлениями (отделами) министерств и ведомств, охватывает деятельность подотчетных им предприятий, учреждений и организаций. внутрихозяйственный контроль, проводимый финансовоэкономическими службами субъектов хозяйствования и направленный на непрерывное наблюдение за эффективностью финансовой, экономической, производственной, снабженческой и сбытовой деятельности.

") n n n общественный контроль, выполняемый неправительственными общественными организациями или отдельными физическими лицами (экспертами) на основе добровольности; правовой контроль, который проводится правоохранительными органами в форме ревизий, судебно-бухгалтерской экспертизы и т. д. ; гражданский контроль, осуществляемый физическими лицами при налогообложении их доходов и имущества, получении ими доходов в виде заработной платы, премий, пособий, дивидендов, процентов и т. д.

n n n общественный контроль, выполняемый неправительственными общественными организациями или отдельными физическими лицами (экспертами) на основе добровольности; правовой контроль, который проводится правоохранительными органами в форме ревизий, судебно-бухгалтерской экспертизы и т. д. ; гражданский контроль, осуществляемый физическими лицами при налогообложении их доходов и имущества, получении ими доходов в виде заработной платы, премий, пособий, дивидендов, процентов и т. д.

n n n По времени проведения финансовый контроль условно подразделяется на предварительный, текущий и последующий. Предварительный контроль осуществляется на стадии составления, рассмотрения и утверждения бюджетов разных уровней, смет расходов бюджетных учреждений, Текущий контроль является основным видом деятельности субъектов финансового контроля. Он ведется в процессе совершения производственных, хозяйственных и финансовых операций, исполнения бюджета, Последующий финансовый контроль проводится по окончании финансового года или отчетного периода.

n n n По времени проведения финансовый контроль условно подразделяется на предварительный, текущий и последующий. Предварительный контроль осуществляется на стадии составления, рассмотрения и утверждения бюджетов разных уровней, смет расходов бюджетных учреждений, Текущий контроль является основным видом деятельности субъектов финансового контроля. Он ведется в процессе совершения производственных, хозяйственных и финансовых операций, исполнения бюджета, Последующий финансовый контроль проводится по окончании финансового года или отчетного периода.

n n Основными методами проведения перечисленных видов финансового контроля являются проверки, обследования, анализ и ревизии. Проверки проводятся по отдельным вопросам на основе отчетных балансов и других расходных документов (выявляются нарушения и намечаются мероприятия по их устранению); Обследование заключается в личном ознакомлении контролирующего лица на месте с отдельными сторонами финансово-хозяйственной деятельности предприятий, учреждений и организаций. Анализ, проводится на основе детального изучения периодической и годовой финансово-экономической отчетности. Ревизия представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых органов по составлению и исполнению бюджета. Цель ревизии — выявление и предупреждение нарушений в финансово-хозяйственной деятельности ревизуемого объекта.

n n Основными методами проведения перечисленных видов финансового контроля являются проверки, обследования, анализ и ревизии. Проверки проводятся по отдельным вопросам на основе отчетных балансов и других расходных документов (выявляются нарушения и намечаются мероприятия по их устранению); Обследование заключается в личном ознакомлении контролирующего лица на месте с отдельными сторонами финансово-хозяйственной деятельности предприятий, учреждений и организаций. Анализ, проводится на основе детального изучения периодической и годовой финансово-экономической отчетности. Ревизия представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых органов по составлению и исполнению бюджета. Цель ревизии — выявление и предупреждение нарушений в финансово-хозяйственной деятельности ревизуемого объекта.