Управление денежными потоками2.ppt

- Количество слайдов: 45

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

План 1. Теоретические и аспекты управления денежными потоками 2 Организация управления денежными потоками 3. Контрольные вопросы 4. Тесты

План 1. Теоретические и аспекты управления денежными потоками 2 Организация управления денежными потоками 3. Контрольные вопросы 4. Тесты

Целью управления денежными активами является определение оптимального остатка денежных средств, необходимых для расчета по своим неотложным финансовым обязательствам, а также определение инвестиционных возможностей осуществления краткосрочных финансовых вложений.

Целью управления денежными активами является определение оптимального остатка денежных средств, необходимых для расчета по своим неотложным финансовым обязательствам, а также определение инвестиционных возможностей осуществления краткосрочных финансовых вложений.

и") Объектами финансового управления являются денежные средства (в кассе, на банковских счетах, в пути) и их резервы в форме текущих финансовых инвестиций в денежные инструменты и их эквиваленты.

Объектами финансового управления являются денежные средства (в кассе, на банковских счетах, в пути) и их резервы в форме текущих финансовых инвестиций в денежные инструменты и их эквиваленты.

Денежные средства — активы, выраженные в денежных единицах, такие как деньги в кассе или дебиторская задолженность.

Денежные средства — активы, выраженные в денежных единицах, такие как деньги в кассе или дебиторская задолженность.

Эквивалентами денежных средств являются краткосрочные финансовые инвестиции, которые могут быть свободно конвертированы в известную сумму средств и имеют незначительный риск изменения стоимости.

Эквивалентами денежных средств являются краткосрочные финансовые инвестиции, которые могут быть свободно конвертированы в известную сумму средств и имеют незначительный риск изменения стоимости.

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выбытия денежных средств, создаваемых его хозяйственной деятельностью. Поступление (приток) денежных средств называется положительным денежным потоком, выбытие (отток) денежных средств — отрицательным денежным потоком.

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выбытия денежных средств, создаваемых его хозяйственной деятельностью. Поступление (приток) денежных средств называется положительным денежным потоком, выбытие (отток) денежных средств — отрицательным денежным потоком.

Ключевые принципы управления денежными активами

Ключевые принципы управления денежными активами

Управление денежными активами необходимо рассматривать как последовательный процесс постановки заданий и их выполнения, который включает реализацию нескольких этапов.

Управление денежными активами необходимо рассматривать как последовательный процесс постановки заданий и их выполнения, который включает реализацию нескольких этапов.

Цель анализа денежных Задачи анализа денежных потоков

Цель анализа денежных Задачи анализа денежных потоков

— приток или отток капитала как результат") Классификация денежных потоков Денежный поток (поток наличности) — приток или отток капитала как результат деятельности за определенный период. Для обеспечения всестороннего, глубокого анализа денежные потоки организации необходимо классифицировать по ряду основных признаков.

Классификация денежных потоков Денежный поток (поток наличности) — приток или отток капитала как результат деятельности за определенный период. Для обеспечения всестороннего, глубокого анализа денежные потоки организации необходимо классифицировать по ряду основных признаков.

Расчет чистого денежного потока по предприятию в целом, осуществляется по следующей формуле: ЧДП = ПДП −ОДП , где ЧДП — сумма чистого денежного потока в рассматриваемом периоде времени; ПДП — сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени; ОДП — сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

Расчет чистого денежного потока по предприятию в целом, осуществляется по следующей формуле: ЧДП = ПДП −ОДП , где ЧДП — сумма чистого денежного потока в рассматриваемом периоде времени; ПДП — сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени; ОДП — сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

План денежных поступлений и выплат Д =Пр-П Ок = Д + Он или Ок = Пр - П + Он.

План денежных поступлений и выплат Д =Пр-П Ок = Д + Он или Ок = Пр - П + Он.

Где: Д – прирост денежной наличности; Он – остаток на начало периода; Ок – остаток на конец периода; Пр – денежные поступления; П – выплаты всего;

Где: Д – прирост денежной наличности; Он – остаток на начало периода; Ок – остаток на конец периода; Пр – денежные поступления; П – выплаты всего;

Входящие денежные потоки

Входящие денежные потоки

Денежный поток от операционной деятельности

Денежный поток от операционной деятельности

Операционный денежный цикл Средний период хранения запасов + Средний период погашения дебиторской задолженности - Средний период погашения кредиторской задолженности = Операционный денежный цикл

Операционный денежный цикл Средний период хранения запасов + Средний период погашения дебиторской задолженности - Средний период погашения кредиторской задолженности = Операционный денежный цикл

Управление инвестиционными и финансовыми потоками Инвестиционная деятельность

Управление инвестиционными и финансовыми потоками Инвестиционная деятельность

Финансовая деятельность

Финансовая деятельность

Прямой и косвенный методы оценки движения денежных средств отчет о движении денежных средств. Форма и содержание отчета определяются П(С)БУ 4 «Отчет о движении денежных средств» , который согласован с МСБУ 7.

Прямой и косвенный методы оценки движения денежных средств отчет о движении денежных средств. Форма и содержание отчета определяются П(С)БУ 4 «Отчет о движении денежных средств» , который согласован с МСБУ 7.

Главная цель анализа движения денежных средств — оценка способности предприятия зарабатывать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов. В процессе анализа движения денежных средств используются прямой и косвенный методы.

Главная цель анализа движения денежных средств — оценка способности предприятия зарабатывать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов. В процессе анализа движения денежных средств используются прямой и косвенный методы.

Прямой метод - Оценка общей суммы поступлений и платежей; определение статей, которые формируют наибольший приток и отток денежных средств; - Делаются выводы относительно достаточности их для уплаты по счетам текущих обязательств.

Прямой метод - Оценка общей суммы поступлений и платежей; определение статей, которые формируют наибольший приток и отток денежных средств; - Делаются выводы относительно достаточности их для уплаты по счетам текущих обязательств.

Косвенный метод Используется для устранения недостатков прямого метода и предусматривает проведение ряда корректировок, в результате которых величина чистой прибыли становится равной приросту денежных средств.

Косвенный метод Используется для устранения недостатков прямого метода и предусматривает проведение ряда корректировок, в результате которых величина чистой прибыли становится равной приросту денежных средств.

Этапы составления отчета о движении денежных средств косвенным методом. Активы = Обязательства + Собственный капитал Денежные средства + Неденежные активы = Обязательства + Собственный капитал

Этапы составления отчета о движении денежных средств косвенным методом. Активы = Обязательства + Собственный капитал Денежные средства + Неденежные активы = Обязательства + Собственный капитал

Сущность и основные этапы перспективного анализа денежных по токов Прогнозирование денежных потоков

Сущность и основные этапы перспективного анализа денежных по токов Прогнозирование денежных потоков

рассчитываются денежные поступления и изменение дебиторской задолженности: ВР") С помощью балансового метода (цепным способом) рассчитываются денежные поступления и изменение дебиторской задолженности: ВР + ДЗН = ДП + ДЗК

С помощью балансового метода (цепным способом) рассчитываются денежные поступления и изменение дебиторской задолженности: ВР + ДЗН = ДП + ДЗК

Вр – выручка от реализации продукции; ДЗН - дебиторская задолжность на начало периода; Дн – денежные поступления; ДЗК - дебиторская задолжность на когнец периода;

Вр – выручка от реализации продукции; ДЗН - дебиторская задолжность на начало периода; Дн – денежные поступления; ДЗК - дебиторская задолжность на когнец периода;

Бюджеты денежных средств

Бюджеты денежных средств

Кассовый бюджет – периодически составляемый прогноз поступлений и расходования денежных средств в течение определенного периода времени.

Кассовый бюджет – периодически составляемый прогноз поступлений и расходования денежных средств в течение определенного периода времени.

Оценка оптимального уровня денежных средств

Оценка оптимального уровня денежных средств

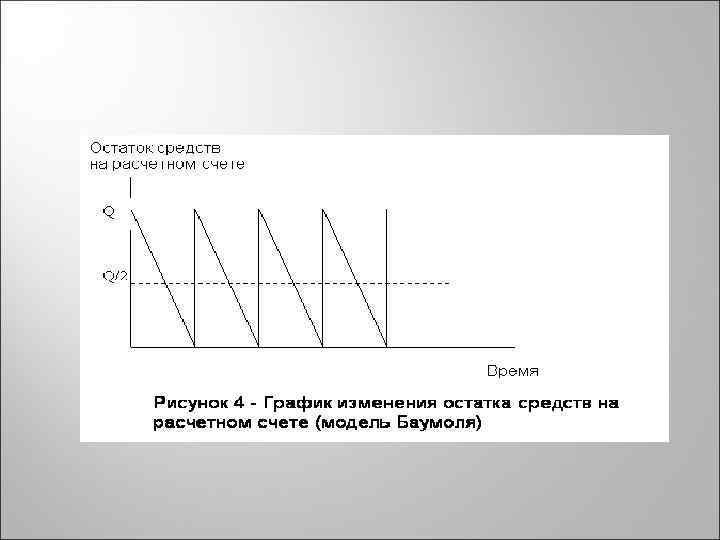

Модель Баумоля

Модель Баумоля

Согласно этой модели пополнение денежных средств за счет конвертации высоколиквидных ценных бумаг необходимо осуществлять в тот момент, когда полностью использованы запасы денежных средств.

Согласно этой модели пополнение денежных средств за счет конвертации высоколиквидных ценных бумаг необходимо осуществлять в тот момент, когда полностью использованы запасы денежных средств.

Сумма пополнения

Сумма пополнения

Где: V – прогнозируемая потребность в денежных средствах; С – расходы по конвертации в ценные бумаги; R – приемлемый и возможный процентный доход по краткосрочным вложениям;

Где: V – прогнозируемая потребность в денежных средствах; С – расходы по конвертации в ценные бумаги; R – приемлемый и возможный процентный доход по краткосрочным вложениям;

Модель Миллера – Орра

Модель Миллера – Орра

Поступление и расходование денежных средств от периода к периоду является независимыми случайными событиями.

Поступление и расходование денежных средств от периода к периоду является независимыми случайными событиями.

Контрольные вопросы 1. Перечислите основные компоненты денежных средств. 2. В чем смысл понятия денежных эквивалентов и в каком виде они отражаются в балансе предприятия? 3. Дайте определение понятия «денежный поток» . 4. Сформулируйте цели и задачи анализа денежных потоков. 5. Охарактеризуйте основные критерии классификации денежных потоков предприятия. 6. Сформулируйте взаимозависимость входящих и выходящих денежных потоков. 7. Структурируйте совокупный денежный поток предприятия по видам его деятельности. 8. Охарактеризуйте операционный денежный поток. 9. Сопоставьте роль каждого вида деятельности предприятия в формировании его совокупного денежного потока. 10. Сформулируйте основные методы расчета операционного денежного потока. 11. Определите понятие монетарных и немонетарных операций с позиций формирования операционного денежного потока. 12. Определите понятия и характеристики финансового цикла.

Контрольные вопросы 1. Перечислите основные компоненты денежных средств. 2. В чем смысл понятия денежных эквивалентов и в каком виде они отражаются в балансе предприятия? 3. Дайте определение понятия «денежный поток» . 4. Сформулируйте цели и задачи анализа денежных потоков. 5. Охарактеризуйте основные критерии классификации денежных потоков предприятия. 6. Сформулируйте взаимозависимость входящих и выходящих денежных потоков. 7. Структурируйте совокупный денежный поток предприятия по видам его деятельности. 8. Охарактеризуйте операционный денежный поток. 9. Сопоставьте роль каждого вида деятельности предприятия в формировании его совокупного денежного потока. 10. Сформулируйте основные методы расчета операционного денежного потока. 11. Определите понятие монетарных и немонетарных операций с позиций формирования операционного денежного потока. 12. Определите понятия и характеристики финансового цикла.

все текущие активы; б) сумма чистых денежных") Тесты 1. Денежные средства — это: а) все текущие активы; б) сумма чистых денежных поступлений от операционной, инвестиционной и финансовой деятельности; в) активы, выраженные в денежных единицах; г) объемы поступлений средств от деятельности. 2. Эквивалентами денежных средств являются: а) инвестиции в ценные бумаги на срок, который не превышает 1 месяц; б) высоколиквидные инвестиции в ценные бумаги на срок, который превышает 3 месяца; в) инвестиции в ценные бумаги на срок более 1 месяца; г) высоколиквидные инвестиции в ценные бумаги на срок, который не превышает 3 месяца. 3. Мотивы поддержания остатка денежных средств: а) трансакции; б) спекулятивный мотив и предосторожности; в) трансакции, предосторожности, компенсации и удовлетворения инвестиционных потребностей.

Тесты 1. Денежные средства — это: а) все текущие активы; б) сумма чистых денежных поступлений от операционной, инвестиционной и финансовой деятельности; в) активы, выраженные в денежных единицах; г) объемы поступлений средств от деятельности. 2. Эквивалентами денежных средств являются: а) инвестиции в ценные бумаги на срок, который не превышает 1 месяц; б) высоколиквидные инвестиции в ценные бумаги на срок, который превышает 3 месяца; в) инвестиции в ценные бумаги на срок более 1 месяца; г) высоколиквидные инвестиции в ценные бумаги на срок, который не превышает 3 месяца. 3. Мотивы поддержания остатка денежных средств: а) трансакции; б) спекулятивный мотив и предосторожности; в) трансакции, предосторожности, компенсации и удовлетворения инвестиционных потребностей.

обеспечение эффективности использования ликвидных активов; б) определение") 4. Целью управления денежными активами является: а) обеспечение эффективности использования ликвидных активов; б) определение оптимального остатка денежных средств, необходимых для расчета по своим неотложным финансовым обязательствам; в) сведение к минимуму расходов на финансирование; г) поддержание оптимального остатка денежных средств для осуществления операционной деятельности. 5. Чистый денежный поток — это: а) сумма остатка денежных средств на расчетном счете организации; б) сумма поступлений денежных средств за анализируемый период; в) разность между положительным и отрицательным денежными потоками.

4. Целью управления денежными активами является: а) обеспечение эффективности использования ликвидных активов; б) определение оптимального остатка денежных средств, необходимых для расчета по своим неотложным финансовым обязательствам; в) сведение к минимуму расходов на финансирование; г) поддержание оптимального остатка денежных средств для осуществления операционной деятельности. 5. Чистый денежный поток — это: а) сумма остатка денежных средств на расчетном счете организации; б) сумма поступлений денежных средств за анализируемый период; в) разность между положительным и отрицательным денежными потоками.

расчеты с поставщиками и персоналом по оплате") 6. К входящим денежным потокам относятся: а) расчеты с поставщиками и персоналом по оплате труда; б) потоки, связанные с кредитами и выплатой дивидендов; в) потоки, связанные с получением кредитов, увеличением капитала предприятия и от эксплуатационных доходов. 7. К выходящим денежным потокам относятся: а) потоки, связанные с погашением кредитов, инвестиционных расходов, налога на прибыль; расчеты с поставщиками, оплата коммерческих расходов, выплата заработной платы, дивидендов; б) потоки, связанные с кредитами, полученными предприятием, потоки от эксплуатационных доходов; в) потоки, обусловленные увеличением капитала предприятия. 8. Внутренними причинами дефицита денежных средств являются: а) неконкурентоспособность; б) неэффективная организация финансового управления; в) недостатки в системе финансового планирования. 9. Ускорение оборачиваемости денежных активов может быть достигнуто путем: а) уменьшения продолжительности операционного и финансового цикла; б) увеличения продолжительности операционного и финансового цикла; в) увеличения объемов наличных расчетов; г) своевременной инкассации выручки.

6. К входящим денежным потокам относятся: а) расчеты с поставщиками и персоналом по оплате труда; б) потоки, связанные с кредитами и выплатой дивидендов; в) потоки, связанные с получением кредитов, увеличением капитала предприятия и от эксплуатационных доходов. 7. К выходящим денежным потокам относятся: а) потоки, связанные с погашением кредитов, инвестиционных расходов, налога на прибыль; расчеты с поставщиками, оплата коммерческих расходов, выплата заработной платы, дивидендов; б) потоки, связанные с кредитами, полученными предприятием, потоки от эксплуатационных доходов; в) потоки, обусловленные увеличением капитала предприятия. 8. Внутренними причинами дефицита денежных средств являются: а) неконкурентоспособность; б) неэффективная организация финансового управления; в) недостатки в системе финансового планирования. 9. Ускорение оборачиваемости денежных активов может быть достигнуто путем: а) уменьшения продолжительности операционного и финансового цикла; б) увеличения продолжительности операционного и финансового цикла; в) увеличения объемов наличных расчетов; г) своевременной инкассации выручки.

10. В разрезе каких видов деятельности представлено поступление и выбытие денежных средств в Отчете о движении денежных средств: а) по основной и дополнительной; б) по операционной, инвестиционной и финансовой; в) по производственной, коммерческо-сбытовой, финансовой. 11. Прямой метод анализа денежных потоков — это: а) определение сумм притока денежных средств за анализируемый период; б) оценка ликвидности денежного потока; в) оценка объемов, состава, структуры денежных потоков. 12. Косвенный метод анализа денежных средств позволяет: а) раскрыть причины отклонений суммы приростатка денежных средств и суммы чистой прибыли за анализируемый период; б) оценить структуру поступлений денежных средств по финансовой деятельности; в) провести коэффициентный анализ денежных потоков.

10. В разрезе каких видов деятельности представлено поступление и выбытие денежных средств в Отчете о движении денежных средств: а) по основной и дополнительной; б) по операционной, инвестиционной и финансовой; в) по производственной, коммерческо-сбытовой, финансовой. 11. Прямой метод анализа денежных потоков — это: а) определение сумм притока денежных средств за анализируемый период; б) оценка ликвидности денежного потока; в) оценка объемов, состава, структуры денежных потоков. 12. Косвенный метод анализа денежных средств позволяет: а) раскрыть причины отклонений суммы приростатка денежных средств и суммы чистой прибыли за анализируемый период; б) оценить структуру поступлений денежных средств по финансовой деятельности; в) провести коэффициентный анализ денежных потоков.

Ответы: 1 – в; 2 -г ; 3 -а ; 4 –в; 5 - в; 6 - в; 7 – а; 8 – б; 9 –б; 10 – б; 11 – а; 12 - а.

Ответы: 1 – в; 2 -г ; 3 -а ; 4 –в; 5 - в; 6 - в; 7 – а; 8 – б; 9 –б; 10 – б; 11 – а; 12 - а.

Список используемой литературы Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. / Научн. ред. перевода чл. – корр. РАН И. И. Елисеев. – М. : Финансы и статистика, 1996. – 624 с. Ван Хорн Дж. К. Основы управления финансами: Пер. с англ. – М. : Финансы и статистика, 1997. – 800 с. Гриценко Г. А. Кризис на мировом финансовом рынке и его влияние на денежный рынок России// Банковское дело. - 1998. - № 3. - с. 22 -24. Дэниэл Гарнер, и др. ПОСОБИЯ ЭРНСТ ЭНД ЯНГ. Привлечение капитала/ Пер. с англ. – М. : "Джон Уайли энд Санз", 1995. – 464 с. Ефимова О. В. Финансовый анализ. – М. : Бух. учет, 1996. – 208 с. Камаев В. Д. и коллектив авторов. Учебник по основам экономической теории (экономика). - М. : "ВЛАДОС", 1994. - 384 с. : ил.

Список используемой литературы Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. / Научн. ред. перевода чл. – корр. РАН И. И. Елисеев. – М. : Финансы и статистика, 1996. – 624 с. Ван Хорн Дж. К. Основы управления финансами: Пер. с англ. – М. : Финансы и статистика, 1997. – 800 с. Гриценко Г. А. Кризис на мировом финансовом рынке и его влияние на денежный рынок России// Банковское дело. - 1998. - № 3. - с. 22 -24. Дэниэл Гарнер, и др. ПОСОБИЯ ЭРНСТ ЭНД ЯНГ. Привлечение капитала/ Пер. с англ. – М. : "Джон Уайли энд Санз", 1995. – 464 с. Ефимова О. В. Финансовый анализ. – М. : Бух. учет, 1996. – 208 с. Камаев В. Д. и коллектив авторов. Учебник по основам экономической теории (экономика). - М. : "ВЛАДОС", 1994. - 384 с. : ил.

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М. : Финансы и статистика, 1996. – 432 с. Малиевский Д. Российский рынок ценных бумаг в конце 1997 года: последствия кризиса// Рынок ценных бумаг. - 1998. - № 2. - с. 5 -8. Моляков Д. С. , Докучаев М. В. , Большаков С. В. Актуальные проблемы финансов предприятий// Финансы. - 1996. - № 4. - с. 3 -7. Новодворский В. Д. , Метелкин Е. А. Об "Отчете о движении денежных средств"// Бух. учет. - 1997. - № 8. - с. 39 -46. Общая теория денег и кредита: Учебник/ Под. ред. проф. Е. Ф. Жукова. - М. : Банки и биржи, ЮНИТИ, 1995. - 304 с. Рыночная экономика региона. Под. ред. Профессоров В. В. Сафронова, В. А. Чемыхина. - Курск: Курскинформпечать, 1994. - 264 с. Уткин Э. А. Управление фирмой. - М. : "Акалис", 1996. - 516 с. Финансовый менеджмент: теория и практика: Учебник. / Под. ред. Е. С. Стояновой. – 2 -е изд. , перераб. и доп. – М. : Изд. Перспектива, 1997. – 574 с.

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М. : Финансы и статистика, 1996. – 432 с. Малиевский Д. Российский рынок ценных бумаг в конце 1997 года: последствия кризиса// Рынок ценных бумаг. - 1998. - № 2. - с. 5 -8. Моляков Д. С. , Докучаев М. В. , Большаков С. В. Актуальные проблемы финансов предприятий// Финансы. - 1996. - № 4. - с. 3 -7. Новодворский В. Д. , Метелкин Е. А. Об "Отчете о движении денежных средств"// Бух. учет. - 1997. - № 8. - с. 39 -46. Общая теория денег и кредита: Учебник/ Под. ред. проф. Е. Ф. Жукова. - М. : Банки и биржи, ЮНИТИ, 1995. - 304 с. Рыночная экономика региона. Под. ред. Профессоров В. В. Сафронова, В. А. Чемыхина. - Курск: Курскинформпечать, 1994. - 264 с. Уткин Э. А. Управление фирмой. - М. : "Акалис", 1996. - 516 с. Финансовый менеджмент: теория и практика: Учебник. / Под. ред. Е. С. Стояновой. – 2 -е изд. , перераб. и доп. – М. : Изд. Перспектива, 1997. – 574 с.