УПРАВЛЕНЧЕСКИЙ АНАЛИЗ.ppt

- Количество слайдов: 16

УПРАВЛЕНЧЕСКИЙ АНАЛИЗ Лекции – 18 часов Практические занятия – 36 часов Курсовая работа Экзамен Преподаватель: Мельникова Александра Николаевна

УПРАВЛЕНЧЕСКИЙ АНАЛИЗ Лекции – 18 часов Практические занятия – 36 часов Курсовая работа Экзамен Преподаватель: Мельникова Александра Николаевна

Литература Авторы: Наталья Никифорова, Валентина Тафинцева Издательство: Юрайт-издат Автор: Мария Вахрушина Издательство: «Омега-Л»

Литература Авторы: Наталья Никифорова, Валентина Тафинцева Издательство: Юрайт-издат Автор: Мария Вахрушина Издательство: «Омега-Л»

Противоречия между • Интересами предприятия и фискальными интересами государства; • Ценой денег и рентабельностью производства; • Рентабельностью собственного капитала и рентабельностью финансовых рынков; • Интересами производства и финансовой службы и т. д.

Противоречия между • Интересами предприятия и фискальными интересами государства; • Ценой денег и рентабельностью производства; • Рентабельностью собственного капитала и рентабельностью финансовых рынков; • Интересами производства и финансовой службы и т. д.

АНАЛИЗ- это инструмент познания предметов и явлений внутренней и окружающей среды, основанный на разборе целого на составные части и исследовании их во взаимосвязи и взаимозависимости

АНАЛИЗ- это инструмент познания предметов и явлений внутренней и окружающей среды, основанный на разборе целого на составные части и исследовании их во взаимосвязи и взаимозависимости

ЭКОНОМИЧЕСКИЙ АНАЛИЗ- это система специальных знаний, связанная с исследованием экономических процессов и явлений в их взаимосвязи, складывающихся под влиянием объективных и субъективных факторов.

ЭКОНОМИЧЕСКИЙ АНАЛИЗ- это система специальных знаний, связанная с исследованием экономических процессов и явлений в их взаимосвязи, складывающихся под влиянием объективных и субъективных факторов.

Финансовый анализ — это часть экономического анализа, представляющая систему специальных знаний, связанную с исследованием финансового положения организации и ее финансовых результатов, складывающихся под влиянием объективных и субъективных факторов, на основе данных финансовой отчетности. Управленческий анализ — это часть экономического анализа, представляющая собой систему специальных знаний, связанную с исследованием ресурсов предприятия в увязке с его возможностями, складывающимися под влиянием объективных и субъективных факторов, с целью повышения эффективности финансовых результатов и развития тактического и стратегического управления.

Финансовый анализ — это часть экономического анализа, представляющая систему специальных знаний, связанную с исследованием финансового положения организации и ее финансовых результатов, складывающихся под влиянием объективных и субъективных факторов, на основе данных финансовой отчетности. Управленческий анализ — это часть экономического анализа, представляющая собой систему специальных знаний, связанную с исследованием ресурсов предприятия в увязке с его возможностями, складывающимися под влиянием объективных и субъективных факторов, с целью повышения эффективности финансовых результатов и развития тактического и стратегического управления.

Особенности управленческого анализа: • • • комплексное изучение всех сторон деятельности организации; интеграция учета, анализа, планирования и принятия решений в организации; использование всех доступных источников информации; ориентация результатов анализа на руководство организации; отсутствие регламентации с внешней стороны; максимальная закрытость результатов анализа в целях сохранения коммерческой тайны; границы информационного инструментария анализа простираются практически на все стороны хозяйственной жизни; методическое обеспечение аналитических процедур включает современные рыночные инструменты, апробированные в практике зарубежных и отечественных аналитиков; управленческий анализ в основном носит прогнозный характер, направлен на оценку деятельности коммерческой организации в будущем; аналитические процедуры нацелены на оценку бизнесдеятельности, обоснование оптимальных управленческих решений на основе выявления неиспользованных возможностей.

Особенности управленческого анализа: • • • комплексное изучение всех сторон деятельности организации; интеграция учета, анализа, планирования и принятия решений в организации; использование всех доступных источников информации; ориентация результатов анализа на руководство организации; отсутствие регламентации с внешней стороны; максимальная закрытость результатов анализа в целях сохранения коммерческой тайны; границы информационного инструментария анализа простираются практически на все стороны хозяйственной жизни; методическое обеспечение аналитических процедур включает современные рыночные инструменты, апробированные в практике зарубежных и отечественных аналитиков; управленческий анализ в основном носит прогнозный характер, направлен на оценку деятельности коммерческой организации в будущем; аналитические процедуры нацелены на оценку бизнесдеятельности, обоснование оптимальных управленческих решений на основе выявления неиспользованных возможностей.

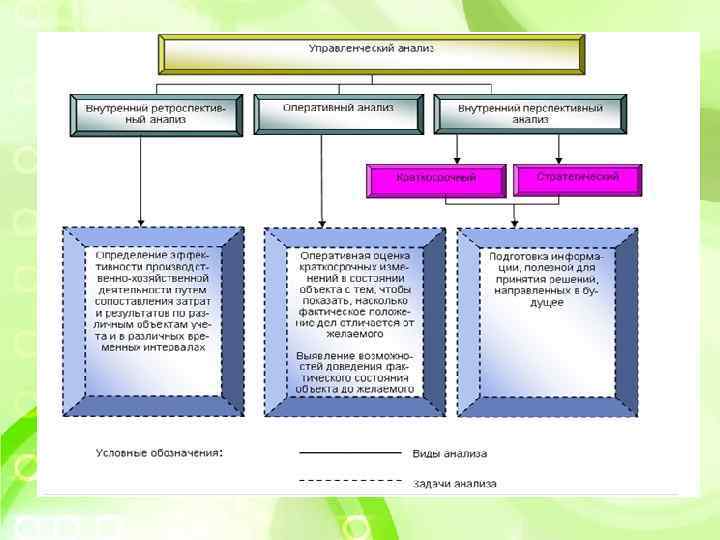

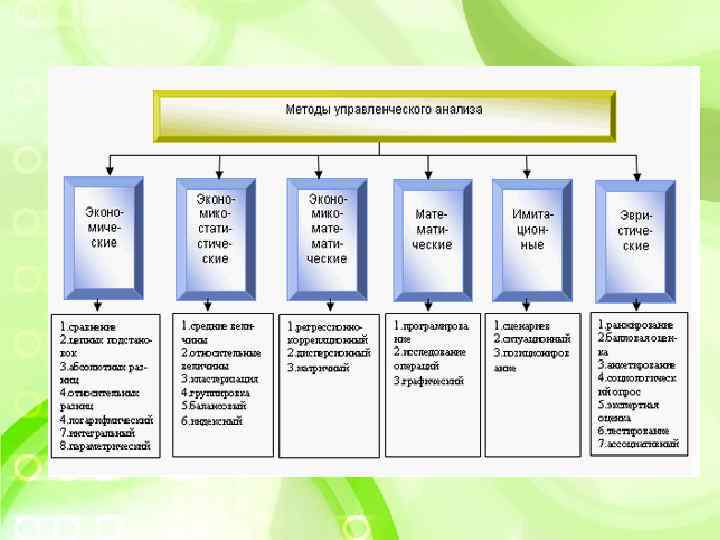

Значимые характеристики видов экономического анализа Классификационный признак Финансовый анализ Управленческий анализ Для внешних пользователей Для внутренних пользователей Цель Оценка финансового состояния и финансовой Экономическое обоснование управленческих решений состоятельности Объект Организация в целом и по видам деятельности Организация в целом, структурные подразделения, аспекты видов деятельности Исполнители Аналитики и менеджеры заинтересованных Аналитики и менеджеры самой организации контрагентов и самой организации Информационная база Бухгалтерская (финансовая) отчетность, Бухгалтерская (финансовая и управленческая), налоговая, нормативно-справочная информация. Открыта статистическая, производственная отчетность, данные первичного для пользователей учета, нормативно-справочная информация, акты инвентаризации и внутреннего аудита. Преимущественно является коммерческой тайной Систематизированность Системно организованный (используются Не обязательно систематизированный (используются данные типовые формы бухгалтерской отчетности) любой, в том числе внутренней управленческой отчетности) Измерители Преимущественно стоимостные Методы Сравнительный, структурный, динамический, Статистические, экономико-математические, факторный, коэффициентный, матричный и др. графический, матричный, сравнительный, структурной динамики, коэффициентный и др. Вид Внешний ретроспективный Внутренний ретроспективный, оперативный и (перспективный) Надежность Преимущественно субъективен Преимущественно объективен Область решения Стоимостные, натуральные, трудовые стратегический принятия За пределами организации, во внешней бизнес Менеджерами, специалистами, руководителями всех рангов, во -среде внутренней бизнес-среде

Значимые характеристики видов экономического анализа Классификационный признак Финансовый анализ Управленческий анализ Для внешних пользователей Для внутренних пользователей Цель Оценка финансового состояния и финансовой Экономическое обоснование управленческих решений состоятельности Объект Организация в целом и по видам деятельности Организация в целом, структурные подразделения, аспекты видов деятельности Исполнители Аналитики и менеджеры заинтересованных Аналитики и менеджеры самой организации контрагентов и самой организации Информационная база Бухгалтерская (финансовая) отчетность, Бухгалтерская (финансовая и управленческая), налоговая, нормативно-справочная информация. Открыта статистическая, производственная отчетность, данные первичного для пользователей учета, нормативно-справочная информация, акты инвентаризации и внутреннего аудита. Преимущественно является коммерческой тайной Систематизированность Системно организованный (используются Не обязательно систематизированный (используются данные типовые формы бухгалтерской отчетности) любой, в том числе внутренней управленческой отчетности) Измерители Преимущественно стоимостные Методы Сравнительный, структурный, динамический, Статистические, экономико-математические, факторный, коэффициентный, матричный и др. графический, матричный, сравнительный, структурной динамики, коэффициентный и др. Вид Внешний ретроспективный Внутренний ретроспективный, оперативный и (перспективный) Надежность Преимущественно субъективен Преимущественно объективен Область решения Стоимостные, натуральные, трудовые стратегический принятия За пределами организации, во внешней бизнес Менеджерами, специалистами, руководителями всех рангов, во -среде внутренней бизнес-среде

Проведение управленческого анализа предприятия позволяет: • оценить место предприятия на рынке данного товара; • проанализировать ресурсные возможности увеличения объема производства и продаж за счет лучшего использования основных факторов производства: средств труда, предметов труда и трудовых ресурсов; • оценить возможные результаты производства и реализации продукции и пути их ускорения; • принимать решения по ассортименту и качеству продукции, запуску в производство новых ее образцов; • выработать стратегию управления затратами в организации; • определить стратегию ценообразования; • анализировать взаимосвязь объема продаж, затрат и прибыли с целью управления безубыточностью производства.

Проведение управленческого анализа предприятия позволяет: • оценить место предприятия на рынке данного товара; • проанализировать ресурсные возможности увеличения объема производства и продаж за счет лучшего использования основных факторов производства: средств труда, предметов труда и трудовых ресурсов; • оценить возможные результаты производства и реализации продукции и пути их ускорения; • принимать решения по ассортименту и качеству продукции, запуску в производство новых ее образцов; • выработать стратегию управления затратами в организации; • определить стратегию ценообразования; • анализировать взаимосвязь объема продаж, затрат и прибыли с целью управления безубыточностью производства.

Информационная база - это совокупность сведений, включающих достоверный, достаточный и необходимый объем информации обо всех существенных направлениях деятельности организации для проведения процедур управленческого анализа и принятия на его основе обоснованных управленческих решений.

Информационная база - это совокупность сведений, включающих достоверный, достаточный и необходимый объем информации обо всех существенных направлениях деятельности организации для проведения процедур управленческого анализа и принятия на его основе обоснованных управленческих решений.

Основные этапы управленческого анализа • Постановка цели проведения анализа. Разработка задач для ее реализации. Формулирование и согласование задания с заказчиком. • Организация процесса анализа. Решаются вопросы: согласование задач с заказчиком, определение круга специалистов, согласование сроков работы, составление графика работ, определение формы представления материала. Отбор системы показателей, необходимых для данного анализа. Отбор источников информации. Обработка и анализ полученной информации. Проведение расчетно-аналитических процедур: o оценка состояния вопроса на момент принятия управленческого решения; o оценка эффективности функционирования объекта анализа; o детализированный анализ; o изучение причинно-следственных связей внутри объекта, проведение факторного анализа, выделение и систематизация важнейших факторов.

Основные этапы управленческого анализа • Постановка цели проведения анализа. Разработка задач для ее реализации. Формулирование и согласование задания с заказчиком. • Организация процесса анализа. Решаются вопросы: согласование задач с заказчиком, определение круга специалистов, согласование сроков работы, составление графика работ, определение формы представления материала. Отбор системы показателей, необходимых для данного анализа. Отбор источников информации. Обработка и анализ полученной информации. Проведение расчетно-аналитических процедур: o оценка состояния вопроса на момент принятия управленческого решения; o оценка эффективности функционирования объекта анализа; o детализированный анализ; o изучение причинно-следственных связей внутри объекта, проведение факторного анализа, выделение и систематизация важнейших факторов.

Оформление результатов анализа. Выработка рекомендаций по результатам анализа: o") Основные этапы управленческого анализа (продолжение) Оформление результатов анализа. Выработка рекомендаций по результатам анализа: o систематизация положительных и отрицательных факторов развития экономической системы; o предложения по поиску, выявлению и мобилизации резервов повышения эффективности функционирования экономической системы. Дерево вариантов. Выработка возможно большего числа управленческих решений в соответствии с полученными результатами анализа. Анализ вариантов. Сравнительный анализ разработанных вариантов по установленному критерию (системе показателей). Выбор наилучшего варианта. Осуществление выбранного варианта. Оформление результатов анализа, передача проекта заказчику, реализация решения. Анализ эффективности управленческого решения: o анализ как непрерывный процесс сопоставления результатов деятельности; o итоговый анализ по результатам реализации решения; o анализ выполнения показателей бизнес-плана; o корректировка решения.

Основные этапы управленческого анализа (продолжение) Оформление результатов анализа. Выработка рекомендаций по результатам анализа: o систематизация положительных и отрицательных факторов развития экономической системы; o предложения по поиску, выявлению и мобилизации резервов повышения эффективности функционирования экономической системы. Дерево вариантов. Выработка возможно большего числа управленческих решений в соответствии с полученными результатами анализа. Анализ вариантов. Сравнительный анализ разработанных вариантов по установленному критерию (системе показателей). Выбор наилучшего варианта. Осуществление выбранного варианта. Оформление результатов анализа, передача проекта заказчику, реализация решения. Анализ эффективности управленческого решения: o анализ как непрерывный процесс сопоставления результатов деятельности; o итоговый анализ по результатам реализации решения; o анализ выполнения показателей бизнес-плана; o корректировка решения.