Lecture-31 Debt 12.ppt

- Количество слайдов: 76

УКООПСПІЛКА Львівська комерційна академія Проблеми заборгованості країн, що розвиваються Лекція 9 Дисципліна: Міжнародні економічні відносини Спеціальність : МЕВ, 4 курс, I семестр ЧЕРКАС НАТАЛІЯ ІГОРІВНА, к. е. н. кафедра міжнародних економічних відносин

Структура 1. 2. 3. 4. 5. Загальні питання проблем заборгованості Регулювання зовнішньої заборгованості найбідніших країн Реструктуризація боргу Реорганізація офіційного боргу Ініціатива НІРС

1. Проблеми заборгованості найбідніших країн n n n екзогенні шоки (погіршення умов торгівлі та несприятливі природні умови; воєнні конфлікти; відсутність стійких стабілізаційних та структурних перетворень; політика багатьох кредиторів, зокрема надання короткострокових позик за ринковою ставкою процента; відсутність ефективної політики з управління боргом (завищена оцінка перспектив зростання експортних надходжень).

Сталий зовнішній борг n n - - — це такий обсяг зовнішнього боргу країни, за якого очікується, що вона здатна виконувати поточні та майбутні зобов'язання з обслуговування боргу в повному обсязі без потреби у скороченні чи відстроченні боргу, без акумулювання несплачених сум боргу та без загрози зростанню економіки країни. Індикатори: співвідношення вартості боргу до експорту (не більш ніж 150 %); співвідношення вартості боргу до державних доходів (не більш за 250 %).

Два полюси зовнішньої заборгованості в сучасній світовій економіці: n n велика група країн-боржників; невелика група країн-кредиторів за участі міжнародних кредитних установ.

Негативні наслідки зовнішніх запозичень для економіки країни: n n n n формування "ефекту витіснення"; перенесення боргового тягаря на майбутні покоління; стримування економічного розвитку в країні; збільшення обсягів ВВП, що перерозподіляється на користь кредиторів; залежність економічної стабільності в країні від нових кредитних надходжень; виникнення проблеми обслуговування боргу (сплати відсотків та основної суми боргу), що призводить до збільшення дефіциту бюджету та скорочення державних видатків; відплив капіталу, що зумовлює зменшення міжнародних резервів країни та скорочення імпорту.

Позитивний вплив державних запозичень на економіку країни n n n забезпечення стабільності економіки, зокрема недопущення падіння сукупного попиту в умовах економічних спадів; збільшення зайнятості виробничих чинників; фінансування інвестицій, що не забезпечуються внутрішніми заощадженнями, здійснення сукупних витрат, що є більшими, ніж вироблений національний дохід; надходження додаткових ресурсів, що за певних умов може сприяти економічному зростанню.

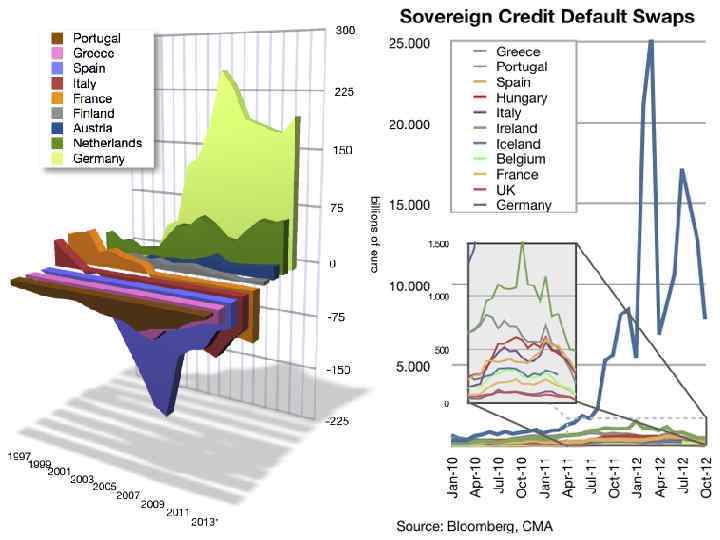

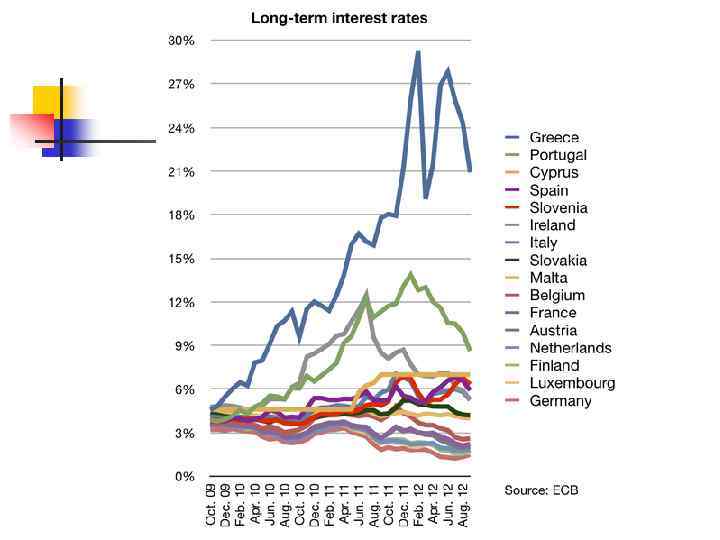

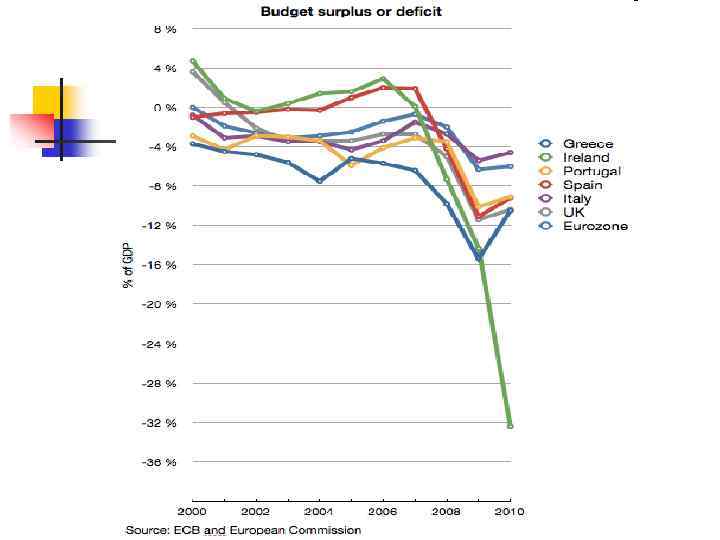

2010 2011 Greek protests

2008– 2011 Irish financial crisis

2. Регулювання зовнішньої заборгованості найбідніших країн: підхід кредиторів “План Бейкера“ n “План Брейді" n

“План Бейкера" n n У жовтні 1985 р. міністр фінансів США Джеймс Бейкер виступив з ініціативою, яка передбачала збільшення кредитування 15 основних країн боржників країн, що розвиваються. У межах цього кредитування 20 млрд. дол. мали надати комерційні банки, а 9 млрд. — МВФ і МБРР. План Бейкера полягав у наданні боржникам достатніх стимулів для сплати поточних зобов'язань з обслуговування боргу. За умови, що вони погодяться обслуговувати свій борг і надалі виконувати умови своїх угод з міжнародними фінансовими організаціями, ці країни мали отримати нові додаткові кредити, окрім тих, що необхідні для обслуговування боргу (структурна перебудова економіки та стимулювання економічного зростання).

“План Брейді" n n 1989 р. – міністр фінансів США Ніколас Брейді запропонував скорочення боргу та зниження процентних ставок Кредитори надавали країні боржнику можливість обміняти її заборгованість на менші за обсягом зобов'язання, які вона була б здатна повністю обслуговувати. Виступ Брейді став офіційним визнанням того, що борг не буде повернений у повному обсязі і банки понесуть збитки. Передбачалося, зокрема, використання таких форм, як викуп країнами, що розвиваються, своїх зобов'язань у кредиторів зі знижкою, перетворення боргів у цінні папери з меншим номіналом чи під нижчі проценти ("облігації Брейді").

Умови застосування плану Брейді n n n Добровільна згода банків (переговори між країною боржником та комітетом, що представляє банки кредитори) Країни боржники, які проводили політику економічної стабілізації згідно з рекомендаціями МВФ та МБРР Вирішення проблем заборгованості країн із середнім рівнем доходу шляхом: 1) продовження строків виплат кредитів, 2) перетворення короткострокової заборгованості в довгострокову та 3) зниження загальної суми заборгованості. Пізніше з ініціативи офіційних кредиторів було розроблено низку умов скорочення боргу з метою подолання боргової кризи найбідніших з країн, що розвиваються. Першими країнами, що в 1991 р. підписали угоди в рамках плану Брейді, були Мексика, Венесуела, Коста Ріка та Уругвай. В 1992 р. до них приєднались Аргентина та Бразилія.

3. Реструктуризація боргу n погоджені боржниками та кредиторами заходи, спрямовані на підтримку платоспроможності боржників у середньо та довгостроковій перспективі.

3. 1 Механізми реструктуризації: n n n перенесення платежів; скорочення суми боргу; рекапіталізація.

Перенесення платежів n перенесення строків платежів основної частини боргу, процентів чи всіх платежів з обслуговування боргу на більш пізній строк порівняно з початково встановленим;

Скорочення суми боргу n зменшення суми невиплаченої заборгованості шляхом прямого списання частини боргу або продажу боргу зі знижкою на вторинному ринку, або конверсії боргу в певні національні активи країни боржника

Рекапіталізація n обмін боргів на облігацій боржників чи надання нових кредитів, призначених для оплати минулих боргів

3. 2 Напрямами реструктуризації: n n реструктуризація боргів за офіційними кредитами; реструктуризація боргів комерційним банкам;

Реструктуризація боргів за офіційними кредитами n Переговори про вирішення проблеми заборгованості за офіційними кредитами ведуться в рамках Паризького клубу — неформальної організації урядів країн кредиторів, що здійснює моніторинг державної заборгованості і ведення з країнами боржникам багатосторонніх переговорів.

")

Країни члени Парижського клубу (Club de Paris)

Державний борг, % до ВВП

Держборг Японії перевищить ВВП єврозони n n n Держборг Японії може сягнути 237% ВВП За словами експертів, Японія переживає найтяжчий період збільшення державного боргу серед розвинених країн. Згідно із щорічним оглядом МВФ, Японія перебуває в гіршому становищі, аніж навіть Греція з показником держборгу у 198% ВВП та Італія 126% ВВП. Боргове навантаження Японії, вдвічі перевищує обсяг ВВП країни, продовжує рости, оскільки уряд країни змушений продавати облігації, щоб залучити кошти для реконструкції об'єктів інфраструктури.

Реструктуризація боргів комерційним банкам n Переговори щодо заборгованості за банківськими кредитами ведуться в рамках комітетів комерційних банків-кредиторів, зокрема Лондонського клубу приватних кредиторів. Лондонський клуб (London Club) є організацією найбільших банків-кредиторів. На відміну від Паризького клубу, який займається питаннями державних боргів, Лондонський клуб регулює питання реструктуризації приватної заборгованості.

3. 3 Схеми реструктуризації боргів комерційним банкам: n n конверсія боргу в активи (своп борг/акції); зворотний викуп боргових зобов'язань; конверсія боргу в облігації (сек'юритизація боргу); списання всього боргу або його частини.

n n Своп борг/акції – погашення невиплаченої частини")

Конверсія боргу в активи (своп борг/акції) n n Своп борг/акції – погашення невиплаченої частини зовнішньої заборгованості фірми її акціями, а держави — облігаціями казначейства. Таким чином банки кредитори отримують частину власності в підприємствах країн боржників, право на дивіденди за такими акціями, а також продаж їх на вторинному ринку. Найчастіше використовується безпосередній обмін боргів на акції компаній, що перебувають у державній власності. Можливим також є надання кредиторам права продажу боргів з дисконтом за національну валюту з метою подальшого придбання за цю валюту акцій місцевих підприємств.

Зворотний викуп боргових зобов'язань n n n Викуп боргу — купівля країною позичальницею власних боргових зобов'язань на відкритому ринку зі значною знижкою. Така операція є вигідною для країни боржника, якщо вона має значні золото валютні резерви або може наростити їх за рахунок експорту. Однак у даному випадку може порушитись черговість повернення боргів, оскільки позичальник прагнутиме викупити не найдавніші борги, а ті, за якими дисконти є найбільшими.

n n n Сек'юритизація боргу — емісія дебітором")

Конверсія боргу в облігації (сек'юритизація боргу) n n n Сек'юритизація боргу — емісія дебітором нових боргових зобов'язань у вигляді облігацій, які обмінюються на старий борг чи продаються на відкритому ринку. Якщо нові боргові зобов'язання продаються з меншим дисконтом, ніж попередні, така операція обміну приводить до скорочення зовнішнього боргу країни боржника. Дана схема реструктуризації може бути ефективною лише за наявності домовленості між кредитором і боржником про визнання пріоритету нових боргових зобов'язань відносно старих боргів.

Списання всього боргу або його частини n Списання боргу використовується лише в крайньому випадку, коли іноземні зобов'язання країни перевищують її платоспроможність.

List of banking crises 21 st century n 2002 Uruguay banking crisis n Late 2000 s financial crisis, including: n n n n n Subprime mortgage crisis in the U. S. starting in 2007 2008 United Kingdom bank rescue package 2009 United Kingdom bank rescue package 2008– 2009 Belgian financial crisis 2008– 2009 Icelandic financial crisis 2008– 2009 Russian financial crisis 2008– 2009 Ukrainian financial crisis 2008– 2011 Spanish financial crisis 2008– 2011 Irish banking crisis Portugal and Greece debt crisis 2010

Криза Кредитний бум")

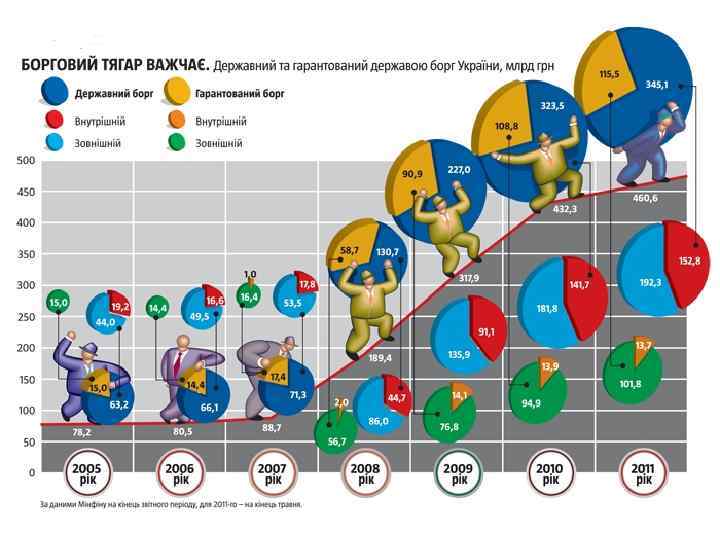

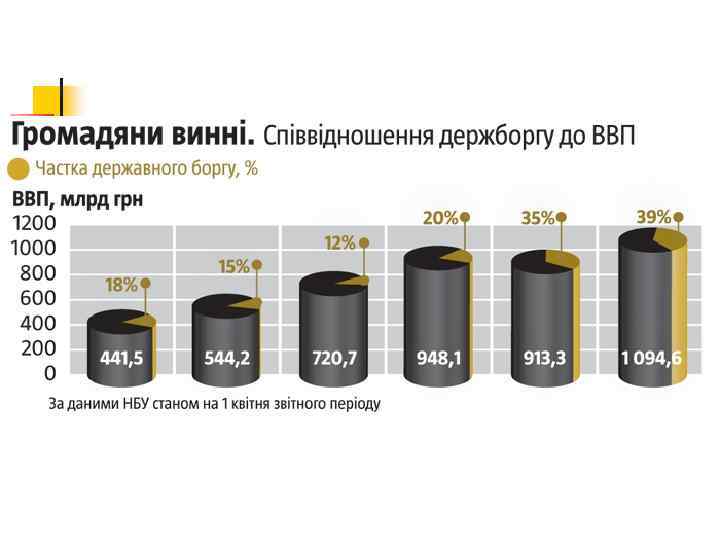

Обсяги зовнішнього боргу України (млрд. дол. ) Криза Кредитний бум

")

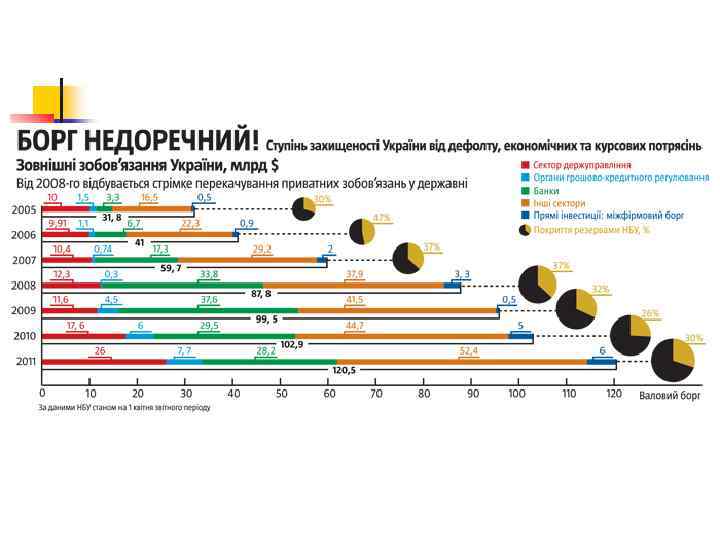

Структура зовнішнього боргу України (млрд. дол. )

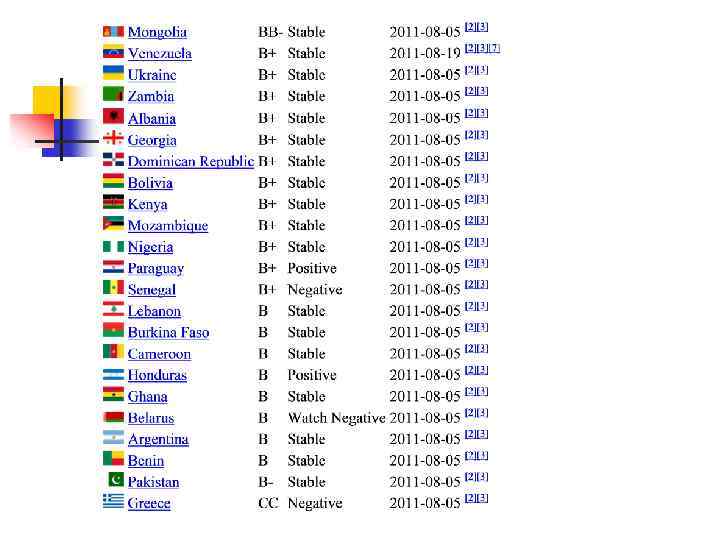

List of countries by credit rating major credit rating agencies: n Standard & Poor's n Fitch n Moody's n Dagong

4. Реорганізація офіційного боргу n n n Реорганізація більшості зовнішніх офіційних боргів відбувається в рамках Паризького клубу. Паризький клуб було створено в 1956 р. , він не має статуту та фіксованого членства. В його переговорах може брати участь будь яка держава кредитор, що утримує зобов'язання з позик, умови яких підлягають переглядові. Як правило, учасниками переговорів у рамках Клубу виступають МВФ, Всесвітній банк та сама країна боржник.

умови Торонтські умови Г'юстонські умови")

Умови реорганізації боргу n n n n Стандартні (класичні) умови Торонтські умови Г'юстонські умови Лондонські умови Неапольські умови Ліонські умови Ініціатива НІРС

Застосування умов реорганізації боргу n n n найбідніші країни — застосовуються Торонтські, Лондонські, Неапольські та Ліонські умови, а також Ініціатива НІРС; найбідніші країни з середнім рівнем доходу — Г'юстонські умови; багаті країни з середнім рівнем доходу — стандартні умови Паризького клубу.

умови n n У рамках Паризького клубу передбачено умови реорганізації")

4. 1 Стандартні (класичні) умови n n У рамках Паризького клубу передбачено умови реорганізації зовнішнього боргу для країн із середнім рівнем доходу. Реструктуризація до 100 % боргу (в деяких випадках тільки основної суми боргу) зі строком погашення 10 років з 5 річним пільговим періодом та на основі ринкових ставок проценту.

4. 2 Торонтські умови n n В 1988 р. на зустрічі голів держав "великої сімки" в Торонто були прийняті рекомендації про підвищення ефективності перегляду зовнішніх боргів найбідніших країн із найвищими рівнями зовнішньої заборгованості. Пізніше Паризький клуб заявив про підтримку цих рекомендацій, які дістали назву Торонтських умов.

Варіанти Торонтських умов n n n Варіант А: зменшення суми боргу. Списання третини боргу, перегляд умов погашення згідно з ринковими ставками проценту для іншої частини боргу та встановлення строку погашення 14 років, включаючи пільговий 8 річний період. Варіант В: довгострокові борги. Нарахування процентів згідно з ринковими ставками та встановлення строку погашення 25 років, включаючи пільговий період 14 років. Варіант С: зменшення платежів з обслуговування боргу. Надання пільгових процентних ставок (3, 5 % чи половина ринкової ставки, з яких потрібно вибрати більшу величину), встановлення строку погашення 14 років, включаючи пільговий період 8 років.

4. 3 Г'юстонські умови n n n Були прийняті в 1990 р. Призначені для реструктуризації боргу найбідніших країн з середнім рівнем доходу, що мали значну зовнішню заборгованість. За період з 1990 по 1992 рр. на основі Г'юстонських умов було підписано 15 угод про перегляд боргів загальною вартістю при близно 18, 4 млрд. дол. США.

Варіанти Г'юстонських умов n n n строк погашення комерційних кредитів збільшувався до 15 років, включаючи пільговий період 8 років; строк погашення кредитів, наданих у межах програм офіційного розвитку, збільшувався до 20 років з пільговим періодом 10 років; кредитори отримували право продавати чи обмінювати боргові зобов'язання з погашення всієї суми кредитів, наданих у рамках офіційного сприяння розвитку, або 10 % непогашеної суми комерційних кредитів (чи зобов'язання з погашення комерційних кредитів на суму 10 млн. дол. США, якщо дана величина буде більшою за вказані 10 %).

Критерії Г'юстонських умов n n n Ø Ø Ø річний дохід на особу не має перевищувати встановлену Всесвітнім банком верхню межу для даної групи країн; співвідношення суми боргу кредиторам Паризького клубу і суми боргу комерційним кредиторам має дорівнювати 1, 5; обсяг заборгованості має характеризуватися такими показниками: сума боргу не менша за 50 % ВВП; співвідношення суми боргу до вартості експорту не менше від 275 %, коефіцієнт запланованого обслуговування боргу не менший за 30 %.

4. 4 Лондонські умови n n В 1990 р. стало очевидним, що надані згідно з попередніми умовами пільги недостатні для вирішення проблеми країн боржників. В грудні 1991 р. Паризький клуб прийняв компромісні Лондонські (посилені Торонтські) умови. З 1991 по 1993 р. було переглянуто борги 10 країн, зокрема Гвінеї, Мавританії, Мозамбіку, Малі та ін. Загальна сума переглянутих боргів становила 4 млрд. дол. США.

Варіанти Лондонських умов: n n анулювання 50 % боргу і реструктуризація залишкової суми на 23 роки з 6 річним пільговим періодом і нарахуванням процентів за ринковою ставкою; реструктуризація боргу за пільговими процентними ставками на 23 роки без пільгового періоду; реструктуризація боргу за ринковими процентними ставками на 25 років з 16 річним пільговим періодом; реструктуризація зобов'язань з обслуговування кредитів, наданих як офіційне сприяння розвитку, на 30 років з 20 річним пільговим періодом.

4. 5 Неапольські умови n n n Діють із початку 1995 р. Спрямовані на подолання проблеми заборгованості країн із низьким рівнем доходу. В 1995— 1998 рр. було скорочено заборгованість більше ніж 30 країн із низьким рівнем доходу, з них сім країн отримали скорочення боргу на 67 %.

Варіанти Неапольських умов: n n 67 % не списання за чистою приведеною вартістю чи реструктурування боргу з метою його скорочення на 67 % за ставками, меншими за ринкові (для країн із ВВП на душу населення менш ніж 500 дол. США, або з коефіцієнтом борг/експорт більшим за 350 %); 50 % не списання для інших категорій країн; капіталізація процентів (50 %) і їх виплата протягом 33 років із 8 річним пільговим періодом, залишок сплачується протягом 23 років з 6 річним пільговим періодом з прогресивною шкалою амортизації; реструктуризація на 40 років з 16 річним або 20 річним пільговим періодом, ставка процентів є незмінною (за кредитами в рамках офіційної допомоги розвитку).

4. 6 Ліонські умови n n n З 1997 р. введено в дію Ліонські умови, які також розраховані на країни з низьким рівнем доходу. Вони передбачають 80 % не зниження боргових зобов'язань і приведення співвідношень зовнішній борг/експорт до рівня 200— 250 % та платежі/експорт — до 20— 25 %. Дія Ліонських умов доповнюється програмою МВФ і Всесвітнього банку щодо зниження платежів у МВФ, запровадженою в 1997 р. Вперше ця програма була застосована до Уганди, де завдяки їй співвідношення борг/експорт в 1998 р. знижено до 202 %, потім у Болівії — зниження до 205 %.

Списання Element in Paris Club Forgiveness боргів, % Proportion of Grant 80% 90% 67% 50% 33% Toronto (1988) London (1991) Naples (1994) Lyon (1996) Cologne (1999) Note: The forgiveness listed is the reduction in the NPV of the rescheduled debts owed to the Paris Club members.

n n n З метою подолання")

5. Ініціатива НІРС (Highly Indebted Poor countries Initiative) n n n З метою подолання кризи заборгованості найбідніших країн із найбільшою зовнішньою заборгованістю МВФ та Всесвітній банк уперше погодилися списати частину боргів цих країн, виступивши в 1996 р. зі спільною Ініціативою НІРС В 1999 р. дану ініціативу було переглянуто, і тепер вона має назву Посилена Ініціатива НІРС. MDRI Multilateral debt relief initiative

Країни НІРС

Країни НІРС

Кредитори ініціативи НІРС

Перша стадія – прийняття рішення n n Парижський клуб переглядає строки виплати боргу згідно з Неапольськими умовами, тобто переносяться строки погашення обслуговування боргу, що припадає на трирічний період (скорочення до 67 % боргу). Інші двосторонні та приватні кредитори надають умови для полегшення боргового тягаря. Багатосторонні інституції продовжують надавати підтримку з реформування економіки в рамках програми Світового банку/МВФ. Країна боржник досягає хороших показників реформування економіки протягом першого трирічного періоду та розробляє Стратегію подолання бідності (СПБ). Ініціатива не застосовується Списання боргу в рамках Парижського клубу згідно з Неапольськими умовами і відповідні дії інших кредиторів, достатні для того, щоб країнаборжник досягла сталого зовнішнього боргу на етапі закінчення програми Ініціатива НІРС застосовується Спірний варіант Списання боргу в рамках Паризького клубу згідно з Неапольськими умовами і відповідні дії інших кредиторів недостатні для того, щоб загальний борг країни став сталим — країнаборжник просить про додаткову підтримку в рамках Ініціативи НІРС, і Всесвітній банк та МВФ визнають, що вона має право на отримання такої підтримки. У спірних випадках строки платежу країни-боржника продовжуються згідно з Неапольськими умовами. Якщо результат на етапі закінчення програми буде відповідним, борг країни буде списаний. Якщо результат буде гіршим за запланований, країна зможе отримати додаткову допомогу в рамках Ініціативи НІРС для виходу з кризи заборгованості.

Друга стадія n n Парижський клуб виходить за рамки Неапольських умов і збільшує скорочення боргу до 80 %. Інші двосторонні та приватні кредитори надають відповідні поступки. Донори та багатосторонні кредитори надають посилену підтримку через тимчасові заходи. Країна боржник досягає хороших показників реформування економіки, відповідно до запланованих на стадії прийняття рішень критеріїв та СПБ. Завершення програми q Парижський клуб проводить поглиблене списання основної частини боргу до 90 % для виходу з кризи заборгованості. q Інші двосторонні та приватні кредитори надають відповідні поступки. q Багатосторонні кредитори вживають додаткових заходів, необхідних для скорочення боргу країни до сталого рівня, забезпечуючи широку і рівну участь усіх кредиторів. Багатостороння ініціатива зниження заборгованості (Multilateral Debt Relief Initiative - MDRI)

Тривалість переговорів в рамках НІРС

, 2011 р. Загальна вартість")

Вартість списаних боргів в рамках ініціативи НІРС (млрд. дол. США), 2011 р. Загальна вартість – 76 млрд. дол. США

Ініціатива НІРС та MDRI – списання зовнішнього боргу, 2011 р. млрд. дол.

Критерії заборгованості країн НІРС

Регіональні результати: HIPC фінансує водопостачання, медичне забезпечення та освіту “HIPC забезпечила більший доступ до освіти та охорони здоров’я в регіонах. ” “ Ngunga Tepani, Асоціація неурядових організацій Танзанії “Значну кількість нових шкіл побудовано, однак, мине ще багато часу перед тим як ми оцінимо вплив ініціативи” Kwasi Osei, Служба соціального захисту та національного страхування, Гана “HIPC забезпечило 88, 000 нових шкільних класів, 123, 000 вчителів, а співвідношення учень/підручник зросло з 20: 1 дo 4: 1… Ms. Hyuha Dorothy, Комітет соціального забезпечення, Парламент, Уганда “Діяльність HIPC орієнтована на зростання соціальних виплат для населення Уганди. ” John Okidi, Виконавчий директор, EPRC, Уганда

Гана: HIPC фінансує будівництво шкіл Before After

Рівень обслуговування зовнішнього боргу та видатки на зниження бідності в країнах ініціативи НІРС

Списання зовнішнього боргу країн НІРС, млрд. дол. , 2011 р.

Недоліки: HIPC не забезпечила очікуваних результатів “Списання боргів в рамках Ініціативи HIPC не повинно супроводжуватися лише зростанням соціальних видатків. ” John Okidi, Виконавчий директор, EPRC, Уганда “HIPC не забезпечує припливу капіталу для економіки. Ініціатива лише зменшує борги. Немає нових грошових надходжень!” Abbas Beriya, Рада директорів, Bank of Tanzania “Досить важко зобов'язати кредиторів виконувати їхні зобов'язання. ” Mr. Fred Matayama, Головний економіст, Міністерство фінансів “Рівень отримання соціальних послуг був нижчий від очікуваного. ” Daniel Lukwago, службовець, борговий Комітет, Уганда

Дякую за увагу!

Lecture-31 Debt 12.ppt