23.3.23.4.pptx

- Количество слайдов: 41

УЧЁТ ЗАТРАТ ПО СОДЕРЖАНИЮ И ЭКСПЛУАТАЦИИ ТРАНСПОРТНЫХ СРЕДСТВ

УЧЁТ ЗАТРАТ ПО СОДЕРЖАНИЮ И ЭКСПЛУАТАЦИИ ТРАНСПОРТНЫХ СРЕДСТВ

. 2. Учёт затрат по автотранспорту.") 1. Учёт затрат по машинотракторному парку (МТП). 2. Учёт затрат по автотранспорту.

1. Учёт затрат по машинотракторному парку (МТП). 2. Учёт затрат по автотранспорту.

. УТВЕРЖДЕНО") РЕКОМЕНДОВАННАЯ ЛИТЕРАТУРА: НОРМАТИВНАЯ ЛИТЕРАТУРА: 1. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «РАСХОДЫ ОРГАНИЗАЦИИ» (ПБУ 10/99). УТВЕРЖДЕНО ПРИКАЗОМ МИНФИНА РОССИИ ОТ 6. 05. 1999 Г. № 33 Н (В РЕД. ОТ 27. 11. 2006 Г. № 156 Н). 2. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОХОЗЯЙСТВЕННОЙ ДЕЯ ТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ, УТВЕРЖДЕННЫЕ ПРИКАЗОМ МИНФИНА РОССИИ ОТ 31. 10. 2000 № 94 Н 3. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ЗАТРАТ НА СОДЕРЖАНИЕ МАШИНО-ТРАКТОРНОГО ПАРКА В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЯХ (УТВ. МИНСЕЛЬХОЗОМ РОССИИ 2006 Г. )

РЕКОМЕНДОВАННАЯ ЛИТЕРАТУРА: НОРМАТИВНАЯ ЛИТЕРАТУРА: 1. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «РАСХОДЫ ОРГАНИЗАЦИИ» (ПБУ 10/99). УТВЕРЖДЕНО ПРИКАЗОМ МИНФИНА РОССИИ ОТ 6. 05. 1999 Г. № 33 Н (В РЕД. ОТ 27. 11. 2006 Г. № 156 Н). 2. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОХОЗЯЙСТВЕННОЙ ДЕЯ ТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ, УТВЕРЖДЕННЫЕ ПРИКАЗОМ МИНФИНА РОССИИ ОТ 31. 10. 2000 № 94 Н 3. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ЗАТРАТ НА СОДЕРЖАНИЕ МАШИНО-ТРАКТОРНОГО ПАРКА В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЯХ (УТВ. МИНСЕЛЬХОЗОМ РОССИИ 2006 Г. )

ОСНОВНАЯ ЛИТЕРАТУРА: 1. КОНДРАКОВ Н. П. , ИВАНОВА М. А. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ, М. : ИНФРА-М, 2005 2. ПИЗЕНГОЛЬЦ М. З. БУХГАЛТЕРСКИЙ УЧЕТ В СЕЛЬСКОМ ХОЗЯЙСТВЕ В 2 -Х ТОМАХ М. : ФИНАНСЫ И СТАТИСТИКА, 2002 3. САКЛАКОВА О. А. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ, РОСТОВ-НА-ДОНУ: ФЕНИКС, 2008

ОСНОВНАЯ ЛИТЕРАТУРА: 1. КОНДРАКОВ Н. П. , ИВАНОВА М. А. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ, М. : ИНФРА-М, 2005 2. ПИЗЕНГОЛЬЦ М. З. БУХГАЛТЕРСКИЙ УЧЕТ В СЕЛЬСКОМ ХОЗЯЙСТВЕ В 2 -Х ТОМАХ М. : ФИНАНСЫ И СТАТИСТИКА, 2002 3. САКЛАКОВА О. А. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ, РОСТОВ-НА-ДОНУ: ФЕНИКС, 2008

.") ВОПРОС 1. УЧЁТ ЗАТРАТ ПО МАШИНОТРАКТОРНОМУ ПАРКУ (МТП).

ВОПРОС 1. УЧЁТ ЗАТРАТ ПО МАШИНОТРАКТОРНОМУ ПАРКУ (МТП).

СЧЕТЕ 23 "ВСПОМОГАТЕЛЬНЫЕ ПРОИЗВОДСТВА", СУБСЧЕТ 3 "МАШИННО-ТРАКТОРНЫЙ ПАРК"

СЧЕТЕ 23 "ВСПОМОГАТЕЛЬНЫЕ ПРОИЗВОДСТВА", СУБСЧЕТ 3 "МАШИННО-ТРАКТОРНЫЙ ПАРК"

1. Содержание и эксплуатация машинно-тракторного парка; 2. Содержание и эксплуатация самоходных машин.

1. Содержание и эксплуатация машинно-тракторного парка; 2. Содержание и эксплуатация самоходных машин.

ПЕРВОЙ ГРУППЕ

ПЕРВОЙ ГРУППЕ

1. Оплата труда с отчислениями на социальные нужды; 2. Содержание основных средств; 3. Работы и услуги; 4. Организация производства и управление; 5. Прочие затраты.

1. Оплата труда с отчислениями на социальные нужды; 2. Содержание основных средств; 3. Работы и услуги; 4. Организация производства и управление; 5. Прочие затраты.

1. Д – 23. 3 К – 70, 69, 96 Начислена заработная плата трактористам на транспортных работах и произведены отчисления на социальные нужды 2. Д – 20. 1 К – 70, 69, 96 Начислена заработная плата трактористам на сельскохозяйственных работах

1. Д – 23. 3 К – 70, 69, 96 Начислена заработная плата трактористам на транспортных работах и произведены отчисления на социальные нужды 2. Д – 20. 1 К – 70, 69, 96 Начислена заработная плата трактористам на сельскохозяйственных работах

1. Д – 23. 3 К – 02 Начислена амортизация основных средств эксплуатирующихся машино-тракторным парком. 2. Д – 23. 3 К – 10. 4 Списаны нефтепродукты на работу тракторов на транспортных работах. 3. Д – 23. 3 К – 23. 1 Списана стоимость ремонта основных средств связанным с эксплуатацией МТП. 4. Д – 23. 3 К – 10. 6 Списана резина на работу тракторов на транспортных работах

1. Д – 23. 3 К – 02 Начислена амортизация основных средств эксплуатирующихся машино-тракторным парком. 2. Д – 23. 3 К – 10. 4 Списаны нефтепродукты на работу тракторов на транспортных работах. 3. Д – 23. 3 К – 23. 1 Списана стоимость ремонта основных средств связанным с эксплуатацией МТП. 4. Д – 23. 3 К – 10. 6 Списана резина на работу тракторов на транспортных работах

1. Д – 23. 3 К – 23. 5 Отражены взаимные услуги цехов вспомогательных производств (электро. , тепло. , водоснабжение) 2. Д – 23. 3. К - 60 Акцептованы счета поставщиков за материальные ценности, поступившие в МТП. 3. Д – 23. 3 К - 76 Приняты к оплате счета кредиторов за услуги, оказанные ими МТП.

1. Д – 23. 3 К – 23. 5 Отражены взаимные услуги цехов вспомогательных производств (электро. , тепло. , водоснабжение) 2. Д – 23. 3. К - 60 Акцептованы счета поставщиков за материальные ценности, поступившие в МТП. 3. Д – 23. 3 К - 76 Приняты к оплате счета кредиторов за услуги, оказанные ими МТП.

1. Д – 23. 3 К - 25 Включена в себестоимость работ и услуг МТП доля общепроизводственных расходов. 2. Д – 23. 3 К – 26 Переведена в себестоимость работ и услуг МТП доля общехозяйственных расходов.

1. Д – 23. 3 К - 25 Включена в себестоимость работ и услуг МТП доля общепроизводственных расходов. 2. Д – 23. 3 К – 26 Переведена в себестоимость работ и услуг МТП доля общехозяйственных расходов.

1. Д – 23. 3 К – 10. 12 Списана спецодежда и спецобувь выданная трактористам

1. Д – 23. 3 К – 10. 12 Списана спецодежда и спецобувь выданная трактористам

КОЛ-ВО ЭТ.") КРЕДИТУ СЧЕТА 23. 3 Д 23. 3(ПОСЛЕ ОТНЕСЕНИЯ НА З/ПЛ С/Х РАБОТ) КОЛ-ВО ЭТ. ГА ТРАНСПОРТНЫХ РАБОТ Д 23. 3+З/ПЛ+ТОПЛИВО НА С/Х РАБОТАХ ОБЩЕЕ КОЛ-ВО ЭТ. ГА (ВКЛЮЧАЯ ЭТ. ГА ТРАНСП. РАБОТ)

КРЕДИТУ СЧЕТА 23. 3 Д 23. 3(ПОСЛЕ ОТНЕСЕНИЯ НА З/ПЛ С/Х РАБОТ) КОЛ-ВО ЭТ. ГА ТРАНСПОРТНЫХ РАБОТ Д 23. 3+З/ПЛ+ТОПЛИВО НА С/Х РАБОТАХ ОБЩЕЕ КОЛ-ВО ЭТ. ГА (ВКЛЮЧАЯ ЭТ. ГА ТРАНСП. РАБОТ)

СЧЕТАХ ВТОРОЙ ГРУППЫ

СЧЕТАХ ВТОРОЙ ГРУППЫ

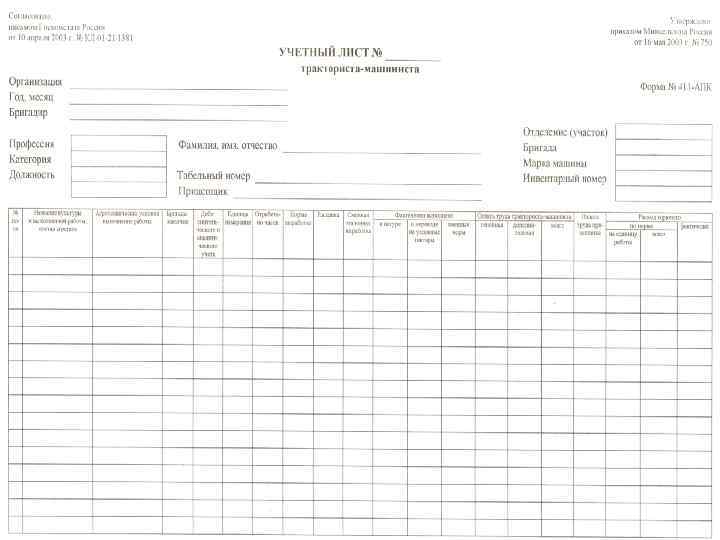

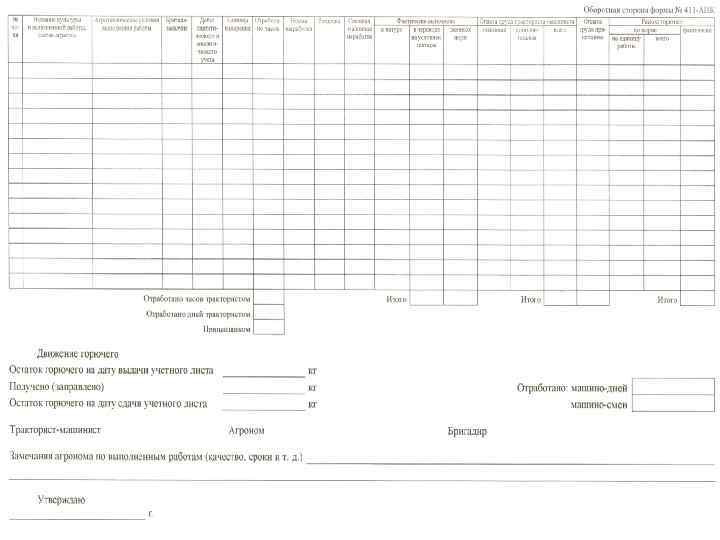

Первичный учет затрат и работ машинно-тракторного парка ведут в: 1. по сельскохозяйственным работам учетных листах трактористамашиниста (ф. № 133 -АПК), 2. по транспортным работам путевых листах трактора (ф. № 134 -АПК).

Первичный учет затрат и работ машинно-тракторного парка ведут в: 1. по сельскохозяйственным работам учетных листах трактористамашиниста (ф. № 133 -АПК), 2. по транспортным работам путевых листах трактора (ф. № 134 -АПК).

ОТРАЖЕНИЕ В РЕГИСТРАХ. «НАКОПИТЕЛЬНУЮ ВЕДОМОСТЬ УЧЕТА ЗАТРАТ»

ОТРАЖЕНИЕ В РЕГИСТРАХ. «НАКОПИТЕЛЬНУЮ ВЕДОМОСТЬ УЧЕТА ЗАТРАТ»

АНАЛИТИЧЕСКИЙ УЧЕТ ЗАТРАТ «ЛИЦЕВОМ СЧЕТЕ»

АНАЛИТИЧЕСКИЙ УЧЕТ ЗАТРАТ «ЛИЦЕВОМ СЧЕТЕ»

ВОПРОС 2. УЧЕТ ЗАТРАТ ПО АВТОТРАНСПОРТУ.

ВОПРОС 2. УЧЕТ ЗАТРАТ ПО АВТОТРАНСПОРТУ.

СУБСЧЕТЕ 4 "АВТОМОБИЛЬНЫЙ ТРАНСПОРТ" СЧЕТА 23

СУБСЧЕТЕ 4 "АВТОМОБИЛЬНЫЙ ТРАНСПОРТ" СЧЕТА 23

1. Оплата труда с отчислениями на социальные нужды; 2. Содержание основных средств; 3. Работы и услуги; 4. Организация производства и управление; 5. Прочие затраты.

1. Оплата труда с отчислениями на социальные нужды; 2. Содержание основных средств; 3. Работы и услуги; 4. Организация производства и управление; 5. Прочие затраты.

1 Д – 23. 4 К – 70, 69, 96 Начислена заработная плата водителям и работникам, обслуживающим автотранспорт и произведены отчисления на социальные нужды

1 Д – 23. 4 К – 70, 69, 96 Начислена заработная плата водителям и работникам, обслуживающим автотранспорт и произведены отчисления на социальные нужды

1 Д – 23. 4 К – 02 Начислена амортизация по основным средствам (автомобили, гаражи) 2 Д – 23. 4 К – 10. 4 Списаны нефтепродукты на работу автомобилей 3 Д – 23. 4 К – 10. 6 Списана резина на работу автотранспорта

1 Д – 23. 4 К – 02 Начислена амортизация по основным средствам (автомобили, гаражи) 2 Д – 23. 4 К – 10. 4 Списаны нефтепродукты на работу автомобилей 3 Д – 23. 4 К – 10. 6 Списана резина на работу автотранспорта

1 Д – 23. 4 К – 23. 60 В затраты автотранспорта отнесены услуги вспомогательных производств (РМ, электр. ) и сторонних организаций

1 Д – 23. 4 К – 23. 60 В затраты автотранспорта отнесены услуги вспомогательных производств (РМ, электр. ) и сторонних организаций

1 Д – 23. 4 К – 25, 26 Переведена в себестоимость работ и услуг автотранспорта доля общепроизводственных и общехозяйственных расходов.

1 Д – 23. 4 К – 25, 26 Переведена в себестоимость работ и услуг автотранспорта доля общепроизводственных и общехозяйственных расходов.

1 Д – 23. 4 К – 10. 12 Списана спецодежда и спецобувь выданная водителям и работникам, обслуживающим автотранспорт.

1 Д – 23. 4 К – 10. 12 Списана спецодежда и спецобувь выданная водителям и работникам, обслуживающим автотранспорт.

По кредиту счета 23. 4 отражается списание фактических затрат. В течении года выполненные работы автотранспортом распределяются по потребителям по плановой стоимости 1 т/км. Фактическая стоимость т/км определяется в конце года и затем производится корректирование (плановая себестоимость доводится до уровня фактических затрат). С/сть 1 т/км = сумма факт. затрат – с/сть отраб. масла и др. материалов кол-во т/км (без работ по самообслуживанию) По пассажирскому авто транспорту исчисляют себестоимость одного машино-дня по перевозке людей, по специальным машинам нетранспортного назначения — одного машино-дня работы специальных машин.

По кредиту счета 23. 4 отражается списание фактических затрат. В течении года выполненные работы автотранспортом распределяются по потребителям по плановой стоимости 1 т/км. Фактическая стоимость т/км определяется в конце года и затем производится корректирование (плановая себестоимость доводится до уровня фактических затрат). С/сть 1 т/км = сумма факт. затрат – с/сть отраб. масла и др. материалов кол-во т/км (без работ по самообслуживанию) По пассажирскому авто транспорту исчисляют себестоимость одного машино-дня по перевозке людей, по специальным машинам нетранспортного назначения — одного машино-дня работы специальных машин.

1 Д – 10, 11, 43 К – 23. 4 Списаны услуги автотранспорта на стоимость доставки ТМЦ 2 Д – 20, 23, 25, 26 К – 23. 4 Списаны услуги автотранспорта оказанные основному, вспомогательному производствам (отнесены на ОП и ОХ нужды) 3 Д – 44, 90, 91 К – 23. 4 Услуги автотранспорта включены в К – 23. 4 себестоимость продаж (по продукции, основных средств и др. имущества) 4 Д – 10 К – 23. 4 Оприходовано отработанное масло, изношенная авторезина

1 Д – 10, 11, 43 К – 23. 4 Списаны услуги автотранспорта на стоимость доставки ТМЦ 2 Д – 20, 23, 25, 26 К – 23. 4 Списаны услуги автотранспорта оказанные основному, вспомогательному производствам (отнесены на ОП и ОХ нужды) 3 Д – 44, 90, 91 К – 23. 4 Услуги автотранспорта включены в К – 23. 4 себестоимость продаж (по продукции, основных средств и др. имущества) 4 Д – 10 К – 23. 4 Оприходовано отработанное масло, изношенная авторезина

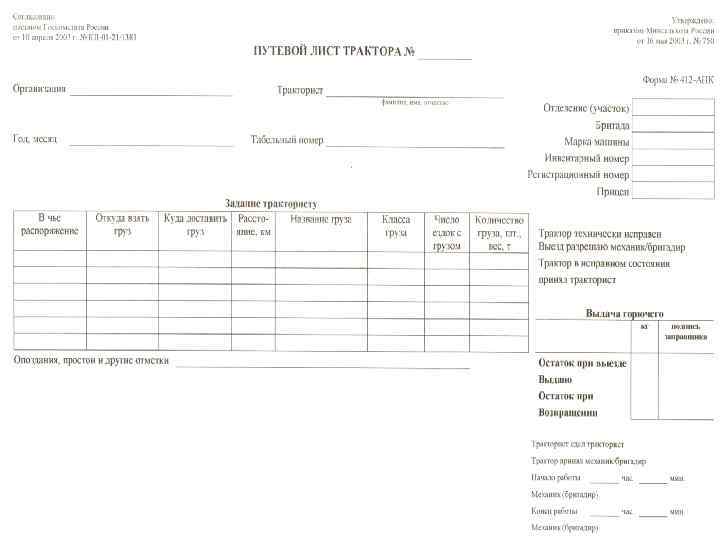

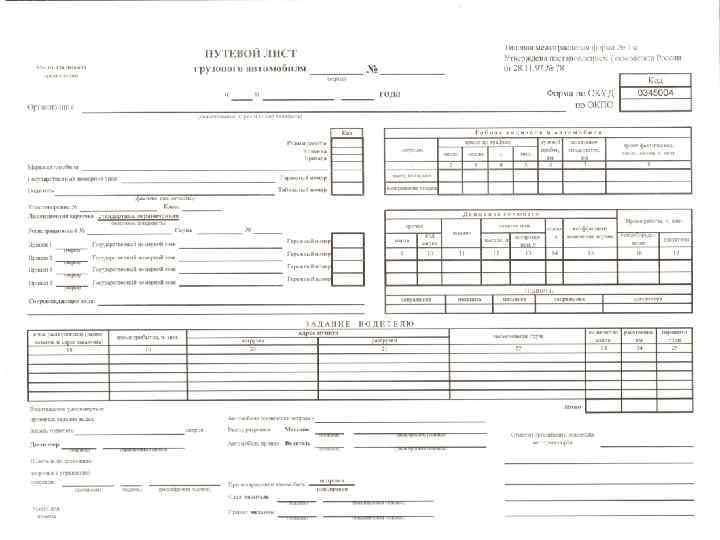

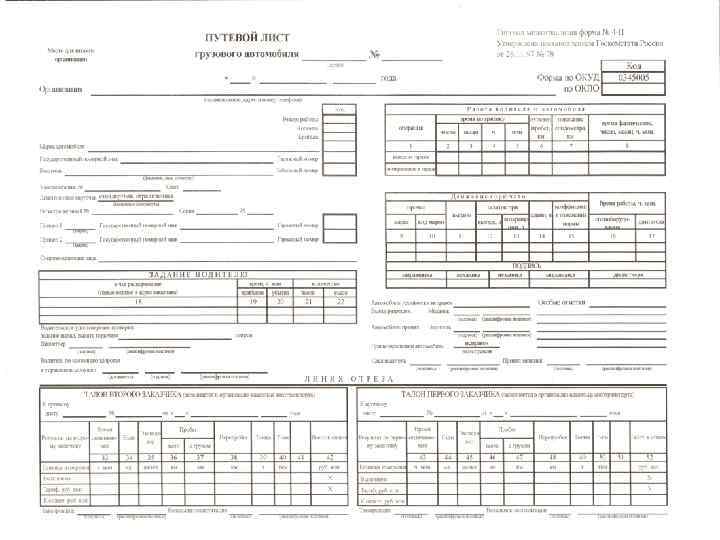

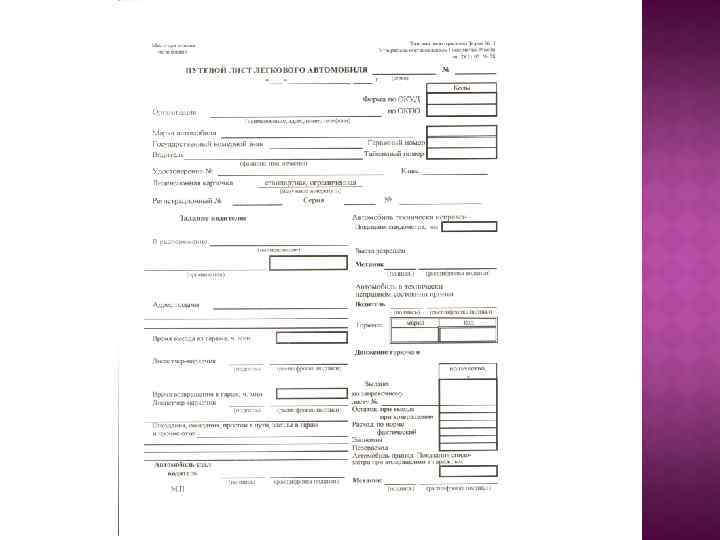

Первичный учет работы автотранспорта ведут в путевом листе. Имеются несколько форм путевого листа автомобиля: 1. путевой лист грузового автомобиля: а) при сдельной оплате шоферов (ф. № 4 с), б) при повременной оплате (ф. № 4 п) 2. путевой лист легкового автомобиля (ф. № 3). 3. путевой лист автобуса необщего пользования (ф. № 6 -спец. ), 4. специализированная форма путевого листа при междугородних перевозках грузов авто транспортом (ф. № 4 м).

Первичный учет работы автотранспорта ведут в путевом листе. Имеются несколько форм путевого листа автомобиля: 1. путевой лист грузового автомобиля: а) при сдельной оплате шоферов (ф. № 4 с), б) при повременной оплате (ф. № 4 п) 2. путевой лист легкового автомобиля (ф. № 3). 3. путевой лист автобуса необщего пользования (ф. № 6 -спец. ), 4. специализированная форма путевого листа при междугородних перевозках грузов авто транспортом (ф. № 4 м).

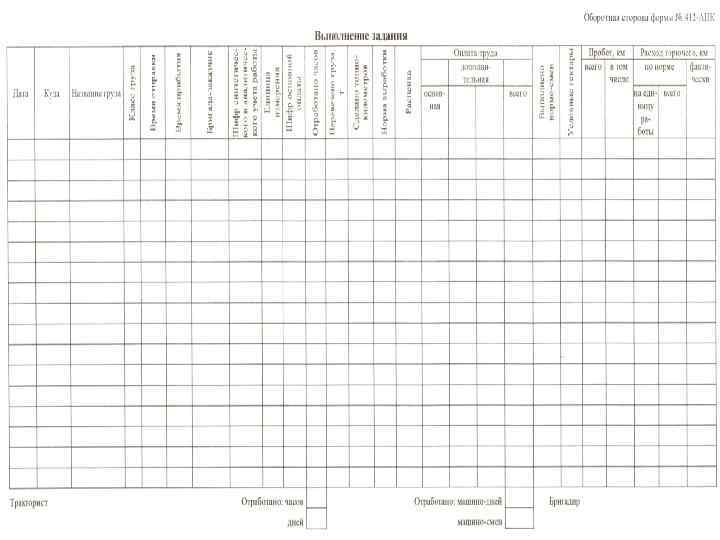

.") Данные из путевых листов переносят в накопительную ведомость учета затрат (ф. № 301 -АПК). На каждую автомашину и шофера открыт отдельный бланк, где записывают все основные реквизиты из путевых листов в хронологической последовательности (часы в наряде с расшифровкой (в движении, в простое, под погрузкой), число ездок с грузом, пробег, перевезено грузов, сделано тоннокилометров по направлениям перевозок).

Данные из путевых листов переносят в накопительную ведомость учета затрат (ф. № 301 -АПК). На каждую автомашину и шофера открыт отдельный бланк, где записывают все основные реквизиты из путевых листов в хронологической последовательности (часы в наряде с расшифровкой (в движении, в простое, под погрузкой), число ездок с грузом, пробег, перевезено грузов, сделано тоннокилометров по направлениям перевозок).

В конце месяца в накопительной ведомости подводят итоги затрат и выполненной работы автотранспорта. Записи делают с разбивкой: грузовой автотранспорт, легковой, машины специального назначения, пассажирский автотранспорт, ремонт и замена авторезины, цеховые расходы. Далее заполняется анализ счета 23, карточка счета 23, оборотная ведомость и в конце оборотно-сальдовая ведомость.

В конце месяца в накопительной ведомости подводят итоги затрат и выполненной работы автотранспорта. Записи делают с разбивкой: грузовой автотранспорт, легковой, машины специального назначения, пассажирский автотранспорт, ремонт и замена авторезины, цеховые расходы. Далее заполняется анализ счета 23, карточка счета 23, оборотная ведомость и в конце оборотно-сальдовая ведомость.

БЛАГОДАРЮ ЗА ВНИМАНИЕ! С ОБЪЕМОМ ЛЕКЦИИ СПРАВИЛИСЬ. КАКИЕ У ВАС БУДУТ ВОПРОСЫ ПО ИЗУЧЕННОМУ МАТЕРИАЛУ!

БЛАГОДАРЮ ЗА ВНИМАНИЕ! С ОБЪЕМОМ ЛЕКЦИИ СПРАВИЛИСЬ. КАКИЕ У ВАС БУДУТ ВОПРОСЫ ПО ИЗУЧЕННОМУ МАТЕРИАЛУ!