Учет товарных запасов.ppt

- Количество слайдов: 31

Учет товарных запасов Раздел Финансовый учет Наговицина Елена Викторовна

Учет товарных запасов Раздел Финансовый учет Наговицина Елена Викторовна

Цель лекции o раскрыть принципы оценки, порядок документального оформления и учета наличия и движения товаров и тары на предприятиях торговли

Цель лекции o раскрыть принципы оценки, порядок документального оформления и учета наличия и движения товаров и тары на предприятиях торговли

План лекции : o o o o Принципы организации и задачи учета ТМЦ Понятие товаров, их оценка, порядок формирования розничной (продажной) цены товаров в розничной торговле Документальное оформление поступления и выбытия ТМЦ Отчетность МОЛ по операциям с товарами и тарой Синтетический учет товарных запасов Понятие товарных потерь Порядок проведения инвентаризации ТМЦ и отражение ее результатов в учете Учет торговой наценки, определение финансового результата от продажи товаров

План лекции : o o o o Принципы организации и задачи учета ТМЦ Понятие товаров, их оценка, порядок формирования розничной (продажной) цены товаров в розничной торговле Документальное оформление поступления и выбытия ТМЦ Отчетность МОЛ по операциям с товарами и тарой Синтетический учет товарных запасов Понятие товарных потерь Порядок проведения инвентаризации ТМЦ и отражение ее результатов в учете Учет торговой наценки, определение финансового результата от продажи товаров

Нормативные документы Гражданский кодекс Российской Федерации. Части первая, вторая и третья. o Налоговый кодекс Российской Федерации. Части первая и вторая. o Таможенный кодекс таможенного союза от 16 апреля 2010 г. o Кодекс административных правонарушений. o Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129 -ФЗ o Федеральный закон Российской Федерации «Об основах государственного регулирования торговой деятельности в Российской Федерации» от 28 декабря 2009 г. N 381 -ФЗ o ПБУ 5/01 "Учет материально-производственных запасов» . Приказ Минфина РФ "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" от 28. 12. 2001 N 119 н (ред. от 26. 03. 2007) o Приказ Минфина РФ "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" от 31. 10. 2000 N 94 н (ред. от 18. 09. 2006) o "Альбом унифицированных форм первичной учетной документации" Постановление Госкомстата РФ от 25. 12. 1998 N 132 o

Нормативные документы Гражданский кодекс Российской Федерации. Части первая, вторая и третья. o Налоговый кодекс Российской Федерации. Части первая и вторая. o Таможенный кодекс таможенного союза от 16 апреля 2010 г. o Кодекс административных правонарушений. o Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129 -ФЗ o Федеральный закон Российской Федерации «Об основах государственного регулирования торговой деятельности в Российской Федерации» от 28 декабря 2009 г. N 381 -ФЗ o ПБУ 5/01 "Учет материально-производственных запасов» . Приказ Минфина РФ "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" от 28. 12. 2001 N 119 н (ред. от 26. 03. 2007) o Приказ Минфина РФ "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" от 31. 10. 2000 N 94 н (ред. от 18. 09. 2006) o "Альбом унифицированных форм первичной учетной документации" Постановление Госкомстата РФ от 25. 12. 1998 N 132 o

Задачи учета товаров: o o o o Получение полной информации о состоянии ТМЦ на всех стадиях их движения по местам хранения; Обеспечение материальной ответственности за ТМЦ; Организация документального оборота и последовательная проверка законности и целесообразности товарных операций; Своевременное и правильное отражение товарных операций на счетах и в бухгалтерской финансовой отчетности; Организация контроля за ценовой политикой, проверка правильности установления и применения продажной розничной цены; Обеспечение контроля за соблюдением оптимального уровня товарных запасов, выявление неходовых, залежалых или недоброкачественных товаров; Своевременное и полное получение информации о выполнении плана по продаже ТМЦ, а также о финансовых результатах от продажи, о рентабельности деятельности организации в целом.

Задачи учета товаров: o o o o Получение полной информации о состоянии ТМЦ на всех стадиях их движения по местам хранения; Обеспечение материальной ответственности за ТМЦ; Организация документального оборота и последовательная проверка законности и целесообразности товарных операций; Своевременное и правильное отражение товарных операций на счетах и в бухгалтерской финансовой отчетности; Организация контроля за ценовой политикой, проверка правильности установления и применения продажной розничной цены; Обеспечение контроля за соблюдением оптимального уровня товарных запасов, выявление неходовых, залежалых или недоброкачественных товаров; Своевременное и полное получение информации о выполнении плана по продаже ТМЦ, а также о финансовых результатах от продажи, о рентабельности деятельности организации в целом.

Схема учетного процесса при журнально-ордерной форме учета

Схема учетного процесса при журнально-ордерной форме учета

Торговля процесс обмена товарами, услугами, ценностями и деньгами В широком смысле торговля — вид деятельности (в том числе предпринимательской), связанный с куплейпродажей товаров. (ГК РФ)

Торговля процесс обмена товарами, услугами, ценностями и деньгами В широком смысле торговля — вид деятельности (в том числе предпринимательской), связанный с куплейпродажей товаров. (ГК РФ)

Виды торговли o o o Оптовая - составная часть внутренней торговли; начальная стадия обращения товаров, движение их от производителей до предприятий розничной торговли или, в части средств производства, до предприятий — потребителей продукции (ГК РФ) Розничная - торговля товарами народного потребления, как правило, за наличный расчет, через розничную торговую сеть для удовлетворения личных потребностей населения (ГК РФ)

Виды торговли o o o Оптовая - составная часть внутренней торговли; начальная стадия обращения товаров, движение их от производителей до предприятий розничной торговли или, в части средств производства, до предприятий — потребителей продукции (ГК РФ) Розничная - торговля товарами народного потребления, как правило, за наличный расчет, через розничную торговую сеть для удовлетворения личных потребностей населения (ГК РФ)

Объекты учета по счету 41 «Товары» : o o Товары - часть материальнопроизводственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки Тара - вид запасов, предназначенных для упаковки, транспортировки и хранения продукции, товаров и других материальных ценностей

Объекты учета по счету 41 «Товары» : o o Товары - часть материальнопроизводственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки Тара - вид запасов, предназначенных для упаковки, транспортировки и хранения продукции, товаров и других материальных ценностей

: По себестоимости каждой единицы o По средней себестоимости o По") Способы оценки ТЗ (МПЗ): По себестоимости каждой единицы o По средней себестоимости o По себестоимости первых по времени приобретения материальнопроизводственных запасов (способ ФИФО) (ПБУ 5/01 п. 16) o

Способы оценки ТЗ (МПЗ): По себестоимости каждой единицы o По средней себестоимости o По себестоимости первых по времени приобретения материальнопроизводственных запасов (способ ФИФО) (ПБУ 5/01 п. 16) o

Способы оценки ТЗ: Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п. ), или запасы, которые не могут обычным образом заменять друга, могут оцениваться по себестоимости каждой единицы таких запасов

Способы оценки ТЗ: Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п. ), или запасы, которые не могут обычным образом заменять друга, могут оцениваться по себестоимости каждой единицы таких запасов

Способы оценки ТЗ: Оценка материально-производственных запасов по средней себестоимости производится по каждой группе запасов путем деления общей себестоимости группы запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца

Способы оценки ТЗ: Оценка материально-производственных запасов по средней себестоимости производится по каждой группе запасов путем деления общей себестоимости группы запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца

Способы оценки ТЗ: Оценка по способу ФИФО основана на допущении, что материальнопроизводственные запасы используются в течение месяца и иного периода в последовательности их приобретения, т. е. запасы, первыми поступающие в производство, должны быть оценены по себестоимости запасов , числящихся на начало месяца.

Способы оценки ТЗ: Оценка по способу ФИФО основана на допущении, что материальнопроизводственные запасы используются в течение месяца и иного периода в последовательности их приобретения, т. е. запасы, первыми поступающие в производство, должны быть оценены по себестоимости запасов , числящихся на начало месяца.

цена = Покупная (договорная) цена без НДС вх. + Торговая наценка +") Розничная (продажная) цена = Покупная (договорная) цена без НДС вх. + Торговая наценка + НДС нач.

Розничная (продажная) цена = Покупная (договорная) цена без НДС вх. + Торговая наценка + НДС нач.

Схема счета 41 «Товары» Дт счет 41 «Товары» Кт Сн – остаток товаров на начало периода "+" "-" поступление товаров выбытие товаров Оборот –сумма хозяйственных операций, связанных с поступлением товаров связанных с выбытием товаров Ск – остаток товаров на конец периода

Схема счета 41 «Товары» Дт счет 41 «Товары» Кт Сн – остаток товаров на начало периода "+" "-" поступление товаров выбытие товаров Оборот –сумма хозяйственных операций, связанных с поступлением товаров связанных с выбытием товаров Ск – остаток товаров на конец периода

Типовая корреспонденция хозяйственных операций по счету 41 «Товары» № Дт Кт Содержание операции 1 41 60 Отражена задолженность перед поставщиками за товары (по покупным ценам без НДС) 2 19 60 Принят к зачету НДС 3 41. 3 60 Отражена задолженность перед поставщиками за тару 4 41 71 Оприходованы товары с оплатой из подотчетных сумм 5 19 71 Отражен НДС 6 41 42 Торговая надбавка на поступившие товары 7 41 42 Начислен НДС на поступившие товары 8 41. 2 41. 1 Перемещены товары внутри организации (со склада в магазин) 9 45. 2 41. 1 Списаны товары со склада 10 94 73. 2 91. 2 41 94 94 Отражена выявленная недостача по продажным ценам Списана недостача на МОЛ Списана недостача на расходы организации

Типовая корреспонденция хозяйственных операций по счету 41 «Товары» № Дт Кт Содержание операции 1 41 60 Отражена задолженность перед поставщиками за товары (по покупным ценам без НДС) 2 19 60 Принят к зачету НДС 3 41. 3 60 Отражена задолженность перед поставщиками за тару 4 41 71 Оприходованы товары с оплатой из подотчетных сумм 5 19 71 Отражен НДС 6 41 42 Торговая надбавка на поступившие товары 7 41 42 Начислен НДС на поступившие товары 8 41. 2 41. 1 Перемещены товары внутри организации (со склада в магазин) 9 45. 2 41. 1 Списаны товары со склада 10 94 73. 2 91. 2 41 94 94 Отражена выявленная недостача по продажным ценам Списана недостача на МОЛ Списана недостача на расходы организации

Схема счета 42 «Торговая наценка» Дт 42 «Торговая наценка» Кт Сн – торговая наценка на остаток товаров на начало отчетного периода "-" В соответствии с Инструкцией по плану счетов записи по Дебету не предусмотрены Оборот- "+" Суммы торговых наценок на поступившие товары Оборот- Ск - суммы торговых и дополнительных скидок (накидок)

Схема счета 42 «Торговая наценка» Дт 42 «Торговая наценка» Кт Сн – торговая наценка на остаток товаров на начало отчетного периода "-" В соответствии с Инструкцией по плану счетов записи по Дебету не предусмотрены Оборот- "+" Суммы торговых наценок на поступившие товары Оборот- Ск - суммы торговых и дополнительных скидок (накидок)

Типовая корреспонденция хозяйственных операций по счету 42 «Торговая наценка» № Дт Кт Содержание операции 1 41 42 Отражена торговая наценка на поступившие товары 2 44 42 Списана торговая наценка по товарам, использованным для собственных нужд 3 90 -2 42 списана сумма торговой наценки, относящейся к реализованным товарам 4 94 42 списана торговая наценка по товарам, выбывшим в результате недостачи или порчи

Типовая корреспонденция хозяйственных операций по счету 42 «Торговая наценка» № Дт Кт Содержание операции 1 41 42 Отражена торговая наценка на поступившие товары 2 44 42 Списана торговая наценка по товарам, использованным для собственных нужд 3 90 -2 42 списана сумма торговой наценки, относящейся к реализованным товарам 4 94 42 списана торговая наценка по товарам, выбывшим в результате недостачи или порчи

Схема счета 44 «Расходы на продажу» Дт 44 «Расходы на продажу» Кт Сн - сумма расходов, относящаяся на остаток товаров на начало отчетного периода Фактические расходы Списание фактических расходов за предприятия за отчетный период Оборот - Ск - сумма расходов, относящаяся на остаток товаров на конец отчетного периода

Схема счета 44 «Расходы на продажу» Дт 44 «Расходы на продажу» Кт Сн - сумма расходов, относящаяся на остаток товаров на начало отчетного периода Фактические расходы Списание фактических расходов за предприятия за отчетный период Оборот - Ск - сумма расходов, относящаяся на остаток товаров на конец отчетного периода

Типовая корреспонденция хозяйственных операций по счету 44 «Расходы на продажу» № Дт Кт 1 44 02 Начислена амортизация основных средств 3 44 05 Начислена амортизация нематериальных активов 97 Списаны расходы будущих периодов в части, относящейся к отчетному периоду 4 44 Содержание операций 5 44 60 Акцептованы счета поставщиков и подрядчиков за доставку, рекламу и др. услуги 6 44 70 Начислена заработная плата работникам торговли 7 44 71 Списаны командировочные расходы в пределах установленных норм 8 44 60 Отражены расходы по рекламе 9 44 94 Списаны недостачи и потери материальных ценностей в пределах норм естественной убыли 10 44 76 Отражены расходы на хранение 11 90 -2 44 Списаны расходы на продажу за отчетный период

Типовая корреспонденция хозяйственных операций по счету 44 «Расходы на продажу» № Дт Кт 1 44 02 Начислена амортизация основных средств 3 44 05 Начислена амортизация нематериальных активов 97 Списаны расходы будущих периодов в части, относящейся к отчетному периоду 4 44 Содержание операций 5 44 60 Акцептованы счета поставщиков и подрядчиков за доставку, рекламу и др. услуги 6 44 70 Начислена заработная плата работникам торговли 7 44 71 Списаны командировочные расходы в пределах установленных норм 8 44 60 Отражены расходы по рекламе 9 44 94 Списаны недостачи и потери материальных ценностей в пределах норм естественной убыли 10 44 76 Отражены расходы на хранение 11 90 -2 44 Списаны расходы на продажу за отчетный период

Схема счета 90 «Продажи» Дт - Кт - Учётная стоимость проданных товаров 90/2 – себестоимость от продаж; 90/3 – НДС; 90/4 – акцизы; 90/9 – прибыль/убыток Продажная стоимость реализованных товаров 90/1 – выручка Оборот - -

Схема счета 90 «Продажи» Дт - Кт - Учётная стоимость проданных товаров 90/2 – себестоимость от продаж; 90/3 – НДС; 90/4 – акцизы; 90/9 – прибыль/убыток Продажная стоимость реализованных товаров 90/1 – выручка Оборот - -

Типовая корреспонденция по счету 90 «Продажи» № Дт Кт Содержание операции 1 62 90 Отражена выручка от продажи товаров, выполнения работ, оказания услуг 2 90 44 Списаны расходы, связанные с реализацией товаров 3 90 41 С МОЛ списана стоимость реализованных товаров (товары проданы) 4 90 68 Отражена задолженность перед бюджетом по уплате НДС по проданным товарам 5 90 99 Отражен финансовый результат (прибыль) от продажи ТМЦ 6 99 90 Отражён финансовый результат (убыток) от продажи ТМЦ

Типовая корреспонденция по счету 90 «Продажи» № Дт Кт Содержание операции 1 62 90 Отражена выручка от продажи товаров, выполнения работ, оказания услуг 2 90 44 Списаны расходы, связанные с реализацией товаров 3 90 41 С МОЛ списана стоимость реализованных товаров (товары проданы) 4 90 68 Отражена задолженность перед бюджетом по уплате НДС по проданным товарам 5 90 99 Отражен финансовый результат (прибыль) от продажи ТМЦ 6 99 90 Отражён финансовый результат (убыток) от продажи ТМЦ

Закрытие счета 90 «Продажи» Сальдо конечное счета 90 «Продажи» в течение отчётного периода списывают со счёта 90/9 на счёт 99 «Прибыли и убытки» В конце отчётного периода вся себестоимость счёта 90 «Продажи» ( 90/1, 90/2, 90/3, 90/4) закрывается на себестоимость 90/9

Закрытие счета 90 «Продажи» Сальдо конечное счета 90 «Продажи» в течение отчётного периода списывают со счёта 90/9 на счёт 99 «Прибыли и убытки» В конце отчётного периода вся себестоимость счёта 90 «Продажи» ( 90/1, 90/2, 90/3, 90/4) закрывается на себестоимость 90/9

Схема счета 99 «Прибыли и убытки» Дт 99 «Прибыли и убытки» Кт - - Убытки (потери, расходы) организации Прибыли (доходы) организации Оборот по дебету Оборот по кредиту Конечный финансовый результат отчётного периода (чистый непокрытый убыток) Конечный финансовый результат отчётного периода (чистая нераспределённая прибыль)

Схема счета 99 «Прибыли и убытки» Дт 99 «Прибыли и убытки» Кт - - Убытки (потери, расходы) организации Прибыли (доходы) организации Оборот по дебету Оборот по кредиту Конечный финансовый результат отчётного периода (чистый непокрытый убыток) Конечный финансовый результат отчётного периода (чистая нераспределённая прибыль)

Товарный потери, вызванные частичной или полной утратой количественных и качественных характеристик товара в натуральном выражении

Товарный потери, вызванные частичной или полной утратой количественных и качественных характеристик товара в натуральном выражении

Товарные потери: o - Нормируемые усушка утруска распыл разлив улетучивание o - Ненормируемые бой лом порча

Товарные потери: o - Нормируемые усушка утруска распыл разлив улетучивание o - Ненормируемые бой лом порча

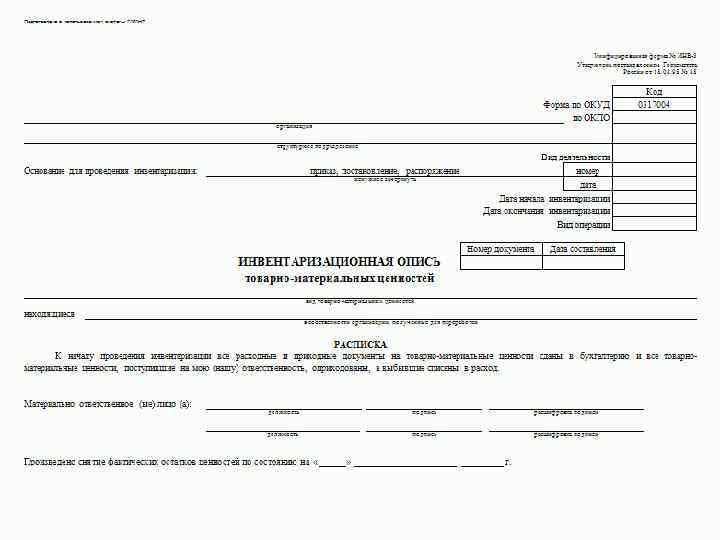

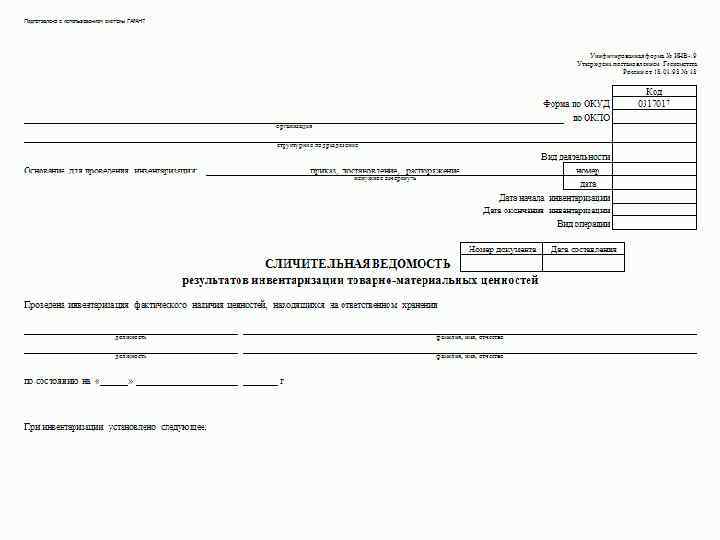

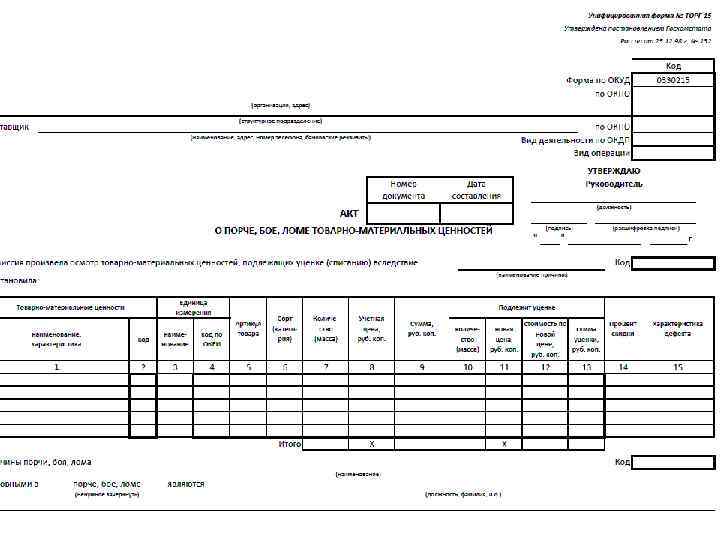

Формы унифицированных документов: o o o ИНВ-3; ИНВ-15; ИНВ-19; ИНВ-21; ТОРГ-15.

Формы унифицированных документов: o o o ИНВ-3; ИНВ-15; ИНВ-19; ИНВ-21; ТОРГ-15.

Схема счета 94 «Недостачи и потери от порчи ценностей» Дт 94 «Недостачи и потери от порчи Кт ценностей» Сн – недостачи по неутвержденным руководителем акта на начало отчетного периода "+" Оборот Ск - недостачи по "-" Оборот - неутвержденным руководителем акта на конец отчетного периода

Схема счета 94 «Недостачи и потери от порчи ценностей» Дт 94 «Недостачи и потери от порчи Кт ценностей» Сн – недостачи по неутвержденным руководителем акта на начало отчетного периода "+" Оборот Ск - недостачи по "-" Оборот - неутвержденным руководителем акта на конец отчетного периода