Учет расчетов.ppt

- Количество слайдов: 27

УЧЕТ РАСЧЕТОВ Раздел 10

УЧЕТ РАСЧЕТОВ Раздел 10

Учет расчетов с поставщиками и подрядчиками ведут на счете 60 «Расчеты с поставщиками и подрядчиками» На данном счете отражаются расчеты с поставщиками и подрядчиками за: q полученные q принятые товарно-материальные ценности; выполненные работы; q потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т. п. ; q доставку ценностей. и переработку материальных

Учет расчетов с поставщиками и подрядчиками ведут на счете 60 «Расчеты с поставщиками и подрядчиками» На данном счете отражаются расчеты с поставщиками и подрядчиками за: q полученные q принятые товарно-материальные ценности; выполненные работы; q потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т. п. ; q доставку ценностей. и переработку материальных

Дебет Счет 60 «Расчеты с поставщиками и подрядчиками» Кредит Остаток на начало месяца (С 1) – сумма задолженности предприятия поставщикам и подрядчикам на начало месяца Погашение задолженности перед поставщиками и Кредиторская задолженность перед подрядчиками : поставщиками и подрядчиками в пределах сумм акцепта: Дебет 60 Кредит 51, 52, 66, 67 Дебет 08, 10, 15, 20, 26, 97 Кредит 60 – на стоимость принимаемых к учету товарно. Если условиями договора предусмотрена материальных ценностей, работ, услуг; предварительная оплата (полная или частичная) Дебет 19 Кредит 60 – на сумму НДС по товаров, работ, услуг, на соответствующие суммы приобретенным товарам, работам, услугам, делается запись: включенным поставщиками и подрядчиками в Дебет 60 Кредит 51, 52 счета на оплату. Оборот по дебету (Об Дт) – суммы оплаченных счетов поставщиков за отчетный месяц Если приемке товарно-материальных ценностей, по которым расчетные документы были акцептованы ранее, выявлена недостача, либо несоответствие цен, обусловленных договором, или арифметические ошибки, на соответствующую сумму делают запись: Дебет 76 Кредит 60 Оборот по кредиту (Об Кт) – суммы акцептованных счетов поставщиков за отчетный месяц Остаток на конец месяца (С 2) – сумма задолженности предприятия поставщикам и подрядчикам на конец месяца

Дебет Счет 60 «Расчеты с поставщиками и подрядчиками» Кредит Остаток на начало месяца (С 1) – сумма задолженности предприятия поставщикам и подрядчикам на начало месяца Погашение задолженности перед поставщиками и Кредиторская задолженность перед подрядчиками : поставщиками и подрядчиками в пределах сумм акцепта: Дебет 60 Кредит 51, 52, 66, 67 Дебет 08, 10, 15, 20, 26, 97 Кредит 60 – на стоимость принимаемых к учету товарно. Если условиями договора предусмотрена материальных ценностей, работ, услуг; предварительная оплата (полная или частичная) Дебет 19 Кредит 60 – на сумму НДС по товаров, работ, услуг, на соответствующие суммы приобретенным товарам, работам, услугам, делается запись: включенным поставщиками и подрядчиками в Дебет 60 Кредит 51, 52 счета на оплату. Оборот по дебету (Об Дт) – суммы оплаченных счетов поставщиков за отчетный месяц Если приемке товарно-материальных ценностей, по которым расчетные документы были акцептованы ранее, выявлена недостача, либо несоответствие цен, обусловленных договором, или арифметические ошибки, на соответствующую сумму делают запись: Дебет 76 Кредит 60 Оборот по кредиту (Об Кт) – суммы акцептованных счетов поставщиков за отчетный месяц Остаток на конец месяца (С 2) – сумма задолженности предприятия поставщикам и подрядчикам на конец месяца

Учет расчетов с покупателями и заказчиками Для обобщения информации о расчетах с покупателями и заказчиками используется счет 62 «Расчеты с покупателями и заказчиками» . В момент отгрузки продукции покупателю (если условиями договора не предусмотрен особый порядок перехода права собственности) или сдачи выполненных работ заказчику, в бухгалтерском учете организации возникает дебиторская задолженность Задолженность покупателей и заказчиков отражается в сумме, на которую им предъявлены расчетные документы.

Учет расчетов с покупателями и заказчиками Для обобщения информации о расчетах с покупателями и заказчиками используется счет 62 «Расчеты с покупателями и заказчиками» . В момент отгрузки продукции покупателю (если условиями договора не предусмотрен особый порядок перехода права собственности) или сдачи выполненных работ заказчику, в бухгалтерском учете организации возникает дебиторская задолженность Задолженность покупателей и заказчиков отражается в сумме, на которую им предъявлены расчетные документы.

Дебет Счет 62 «Расчеты с покупателями и заказчиками» Кредит Остаток на начало месяца (С 1) – сумма задолженности покупателей и заказчиков на начало месяца Задолженность покупателей и заказчиков в сумме, При погашении покупателями и заказчиками на которую им предъявлены расчетные задолженности на суммы поступивших документы: Дебет 62 Кредит 90 платежей: Дебет 51, 52 Кредит 62 При продаже активов, отличных от продукции и товаров (основных средств, нематериальных активов, материалов и др. ): Дебет 62 Кредит 91 При получении от покупателей авансов и предварительной оплаты товаров (работ, услуг): Дебет 51, 52 Кредит 62 (субсчет «Расчеты по авансам полученным» ) Одновременно с получением предварительной оплаты (аванса) от покупателя, организация начисляет НДС: Дебет 62 (субсчет «Расчеты по авансам полученным» ) Кредит 68 На день последующей отгрузки продукции в счет поступившей ранее оплаты сумма начисленного НДС по авансу сторнируется: Дебет 62 Кредит 68 – сторно Оборот по дебету (Об Дт) – суммы выставленных покупателям и заказчикам счетов за отчетный месяц Остаток на конец месяца (С 2) – сумма задолженности покупателей и заказчиков на конец месяца Оборот по кредиту (Об Кт) – суммы платежей, поступивших от покупателей и заказчиков за отчетный месяц

Дебет Счет 62 «Расчеты с покупателями и заказчиками» Кредит Остаток на начало месяца (С 1) – сумма задолженности покупателей и заказчиков на начало месяца Задолженность покупателей и заказчиков в сумме, При погашении покупателями и заказчиками на которую им предъявлены расчетные задолженности на суммы поступивших документы: Дебет 62 Кредит 90 платежей: Дебет 51, 52 Кредит 62 При продаже активов, отличных от продукции и товаров (основных средств, нематериальных активов, материалов и др. ): Дебет 62 Кредит 91 При получении от покупателей авансов и предварительной оплаты товаров (работ, услуг): Дебет 51, 52 Кредит 62 (субсчет «Расчеты по авансам полученным» ) Одновременно с получением предварительной оплаты (аванса) от покупателя, организация начисляет НДС: Дебет 62 (субсчет «Расчеты по авансам полученным» ) Кредит 68 На день последующей отгрузки продукции в счет поступившей ранее оплаты сумма начисленного НДС по авансу сторнируется: Дебет 62 Кредит 68 – сторно Оборот по дебету (Об Дт) – суммы выставленных покупателям и заказчикам счетов за отчетный месяц Остаток на конец месяца (С 2) – сумма задолженности покупателей и заказчиков на конец месяца Оборот по кредиту (Об Кт) – суммы платежей, поступивших от покупателей и заказчиков за отчетный месяц

Учет резервов по сомнительным долгам Сомнительным долгом считается дебиторская задолженность, возникшая в связи с реализацией продукции (работ, услуг), которая не погашена в сроки, установленные договором и не обеспечена залогом (поручительством, гарантией). Сумма резерва определяется по результатам инвентаризации дебиторской задолженности. При этом задолженность, не связанная с реализацией товаров (работ, услуг) не учитывается Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника и вероятности погашения долга полностью или частично.

Учет резервов по сомнительным долгам Сомнительным долгом считается дебиторская задолженность, возникшая в связи с реализацией продукции (работ, услуг), которая не погашена в сроки, установленные договором и не обеспечена залогом (поручительством, гарантией). Сумма резерва определяется по результатам инвентаризации дебиторской задолженности. При этом задолженность, не связанная с реализацией товаров (работ, услуг) не учитывается Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника и вероятности погашения долга полностью или частично.

Исчисление суммы резерва Срок возникновения дебиторской Сумма создаваемого резерва задолженности свыше 90 календарных дней полная сумма выявленной задолженности от 45 до 90 календарных дней (включительно) 50 процентов от суммы выявленной задолженности до 45 дней не увеличивает сумму создаваемого резерва Сумма создаваемого резерва не может превышать 10 % от выручки отчетного периода. Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов (по которым истек установленный срок исковой давности).

Исчисление суммы резерва Срок возникновения дебиторской Сумма создаваемого резерва задолженности свыше 90 календарных дней полная сумма выявленной задолженности от 45 до 90 календарных дней (включительно) 50 процентов от суммы выявленной задолженности до 45 дней не увеличивает сумму создаваемого резерва Сумма создаваемого резерва не может превышать 10 % от выручки отчетного периода. Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов (по которым истек установленный срок исковой давности).

Для обобщения информации о резервах по сомнительным долгам используется счет 63 «Резервы по сомнительным долгам» . Создание резерва по сомнительным долгам отражается проводкой: Дебет 91 Кредит 63 давности отражается записями: Дебет 63 Кредит 62 - в части, покрываемой резервом; Дебет 91 Кредит 62 - в части, не покрываемой резервом. Списанные долги учитываются в течение пяти лет на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» .

Для обобщения информации о резервах по сомнительным долгам используется счет 63 «Резервы по сомнительным долгам» . Создание резерва по сомнительным долгам отражается проводкой: Дебет 91 Кредит 63 давности отражается записями: Дебет 63 Кредит 62 - в части, покрываемой резервом; Дебет 91 Кредит 62 - в части, не покрываемой резервом. Списанные долги учитываются в течение пяти лет на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» .

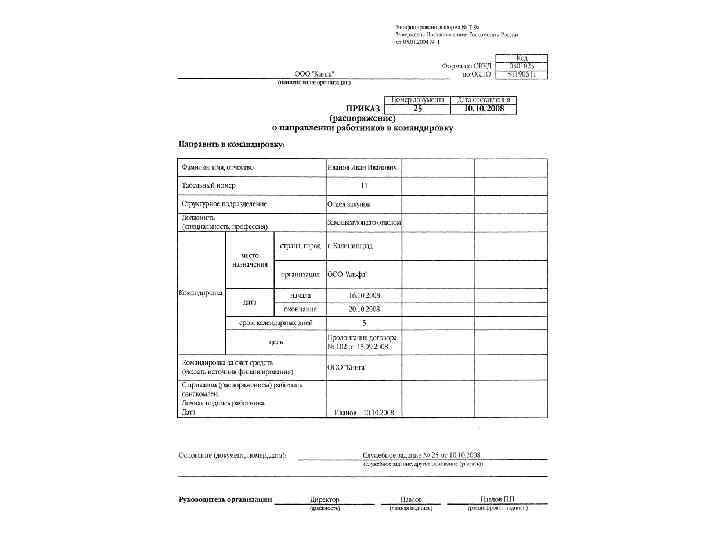

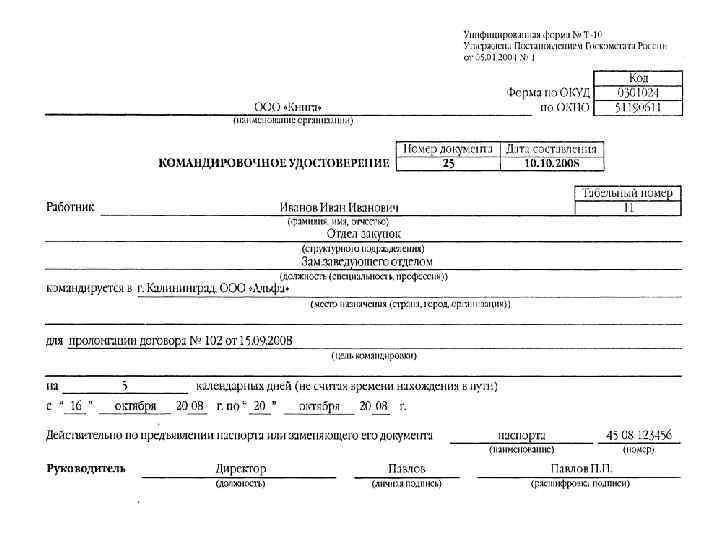

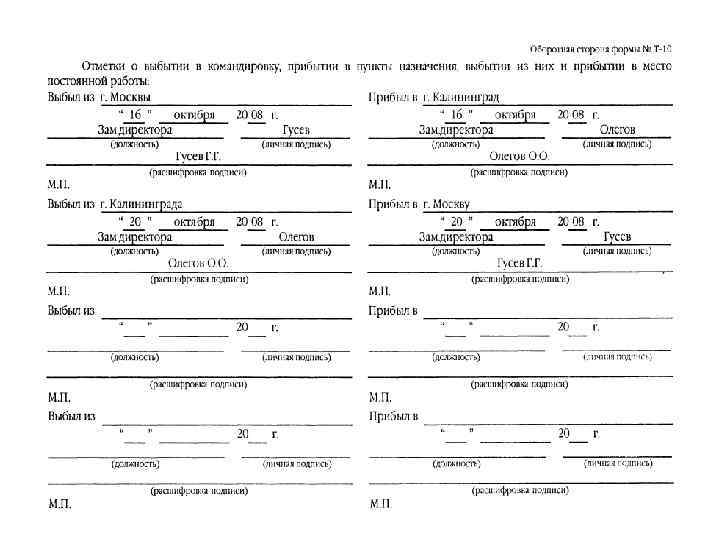

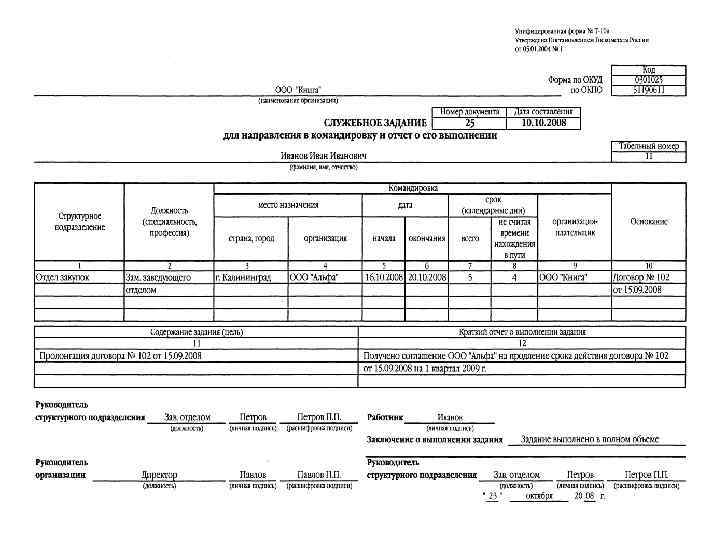

Учет расчетов с подотчетными лицами Подотчетными лицами называются работники организации, получившие из кассы денежные авансы на предстоящие хозяйственные расходы и командировки. Служебной командировкой является поездка работника по распоряжению руководителя организации на определенный срок в другую местность для выполнения служебного поручения.

Учет расчетов с подотчетными лицами Подотчетными лицами называются работники организации, получившие из кассы денежные авансы на предстоящие хозяйственные расходы и командировки. Служебной командировкой является поездка работника по распоряжению руководителя организации на определенный срок в другую местность для выполнения служебного поручения.

Согласно ТК РФ только с собственного согласия в командировки направляются: l женщины, имеющие детей до трех лет; l работники, имеющие детей инвалидов в возрасте до восемнадцати лет; l работники, ухаживающие за больным членом семьи; l отцы, воспитывающие детей без матери; l опекуны несовершеннолетних. Беременные женщины в командировку не направляются.

Согласно ТК РФ только с собственного согласия в командировки направляются: l женщины, имеющие детей до трех лет; l работники, имеющие детей инвалидов в возрасте до восемнадцати лет; l работники, ухаживающие за больным членом семьи; l отцы, воспитывающие детей без матери; l опекуны несовершеннолетних. Беременные женщины в командировку не направляются.

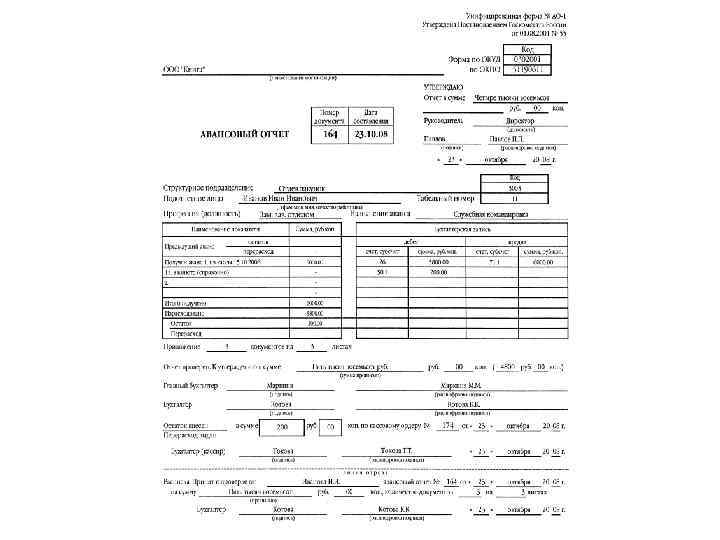

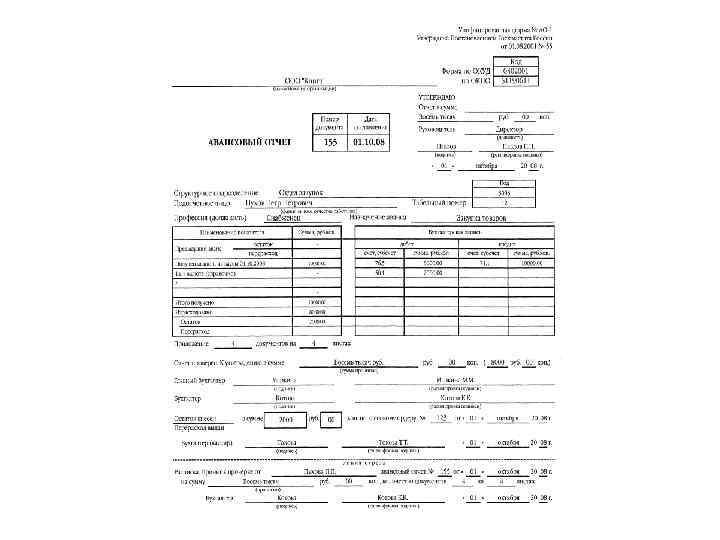

При направлении в командировку организация сотруднику аванс на предстоящие расходы выдает Сумма аванса зависит от: l продолжительности командировки; l места назначения; l вероятных дополнительных затрат. В течение трех дней по возвращении из командировки работник обязан представить в бухгалтерию организации авансовый отчет (ф. № АО-1), приложив все документы, подтверждающие произведенные расходы (билеты на транспорт, чеки из гостиниц и т. п. ). Если фактические расходы в командировке превышают сумму аванса, то организация должна выплатить работнику эту разницу. Если фактические расходы меньше суммы аванса, то разницу следует вернуть в кассу организации.

При направлении в командировку организация сотруднику аванс на предстоящие расходы выдает Сумма аванса зависит от: l продолжительности командировки; l места назначения; l вероятных дополнительных затрат. В течение трех дней по возвращении из командировки работник обязан представить в бухгалтерию организации авансовый отчет (ф. № АО-1), приложив все документы, подтверждающие произведенные расходы (билеты на транспорт, чеки из гостиниц и т. п. ). Если фактические расходы в командировке превышают сумму аванса, то организация должна выплатить работнику эту разницу. Если фактические расходы меньше суммы аванса, то разницу следует вернуть в кассу организации.

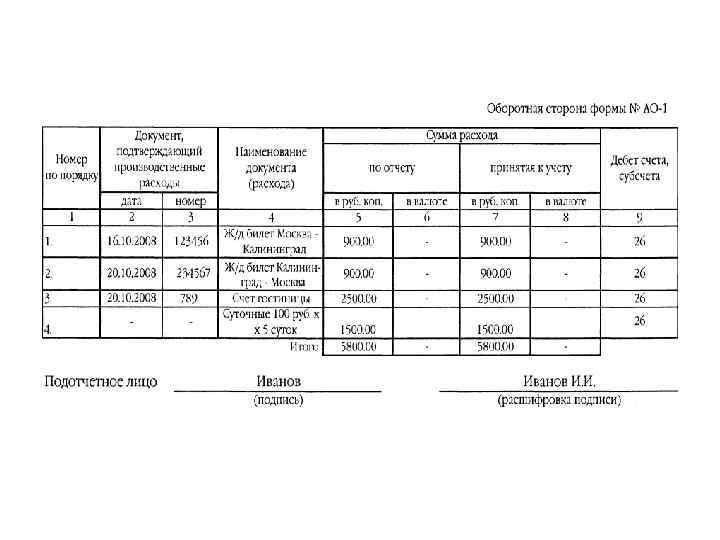

Направляемому в командировку работнику возмещаются расходы по проезду, найму жилого помещения, суточные и др. Суточные выплачиваются работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути. Суточные, выплачиваемых в пределах законодательно установленных норм (не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2500 рублей за каждый день нахождения в заграничной командировке), не облагаются НДФЛ. Суточные, выплаченные работнику сверх норм, облагаются НДФЛ в общеустановленном порядке.

Направляемому в командировку работнику возмещаются расходы по проезду, найму жилого помещения, суточные и др. Суточные выплачиваются работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути. Суточные, выплачиваемых в пределах законодательно установленных норм (не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2500 рублей за каждый день нахождения в заграничной командировке), не облагаются НДФЛ. Суточные, выплаченные работнику сверх норм, облагаются НДФЛ в общеустановленном порядке.

Расходы по проезду к месту командировки и обратно (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) возмещаются в размере фактически произведенных расходов, подтвержденных расходов проездными документами. l l Однако эти расходы должны быть не выше стоимости проезда: железнодорожным транспортом – в купейном вагоне скорого фирменного поезда; воздушным транспортом – в салоне экономического класса; водным транспортом – в каюте V группы (для морских судов), в каюте II категории (для речных судов); автомобильным транспортом – в автотранспортном средстве общего пользования. Расходы на проезд на такси до аэропорта возмещаются в случае их документального подтверждения и обоснованности.

Расходы по проезду к месту командировки и обратно (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) возмещаются в размере фактически произведенных расходов, подтвержденных расходов проездными документами. l l Однако эти расходы должны быть не выше стоимости проезда: железнодорожным транспортом – в купейном вагоне скорого фирменного поезда; воздушным транспортом – в салоне экономического класса; водным транспортом – в каюте V группы (для морских судов), в каюте II категории (для речных судов); автомобильным транспортом – в автотранспортном средстве общего пользования. Расходы на проезд на такси до аэропорта возмещаются в случае их документального подтверждения и обоснованности.

При отсутствии проездных документов, подтверждающих произведенные расходы, расходы по проезду возмещаются по усмотрению руководителя предприятия и по минимальной стоимости проезда: l железнодорожным транспортом – в плацкартном вагоне пассажирского поезда; l водным транспортом – в каюте Х группы (для морских судов), в каюте III категории (для речных судов); l автомобильным транспортом – в автобусе общего типа. При этом с выплаченной работнику суммы возмещения удерживается НДФЛ

При отсутствии проездных документов, подтверждающих произведенные расходы, расходы по проезду возмещаются по усмотрению руководителя предприятия и по минимальной стоимости проезда: l железнодорожным транспортом – в плацкартном вагоне пассажирского поезда; l водным транспортом – в каюте Х группы (для морских судов), в каюте III категории (для речных судов); l автомобильным транспортом – в автобусе общего типа. При этом с выплаченной работнику суммы возмещения удерживается НДФЛ

Расходы по найму жилого помещения возмещаются работнику в размере фактически произведенных затрат, подтвержденных соответствующими документами, но не выше установленного руководством предприятия лимита стоимости расходов на проживание. Для подтверждения стоимости оказанных гостиницей услуг, исполнитель должен выдать квитанцию (талон) или бланк строгой отчетности - гостиничный счет (по форме № 3 -Г). При отсутствии документов, подтверждающих документов произведенные расходы на проживание, работодатель возмещает эти расходы по своему усмотрению. При этом с суммы возмещения, превышающей 700 рублей за каждый день нахождения в командировке на территории РФ и 2500 рублей за каждый день нахождения в заграничной командировке, удерживается НДФЛ.

Расходы по найму жилого помещения возмещаются работнику в размере фактически произведенных затрат, подтвержденных соответствующими документами, но не выше установленного руководством предприятия лимита стоимости расходов на проживание. Для подтверждения стоимости оказанных гостиницей услуг, исполнитель должен выдать квитанцию (талон) или бланк строгой отчетности - гостиничный счет (по форме № 3 -Г). При отсутствии документов, подтверждающих документов произведенные расходы на проживание, работодатель возмещает эти расходы по своему усмотрению. При этом с суммы возмещения, превышающей 700 рублей за каждый день нахождения в командировке на территории РФ и 2500 рублей за каждый день нахождения в заграничной командировке, удерживается НДФЛ.

Все иные командировочные расходы, произведенные работником, возмещаются работодателем только с его разрешения. К ним относятся: l расходы по оплате услуг связи; l дополнительные услуги, связанные с наймом жилья (бронирование номера); l заказ билетов в аэропорт; l оплата услуг переводчика; l расходы на получение и регистрацию заграничного паспорта; l расходы на получение визы; l сборы за услуги аэропортов; l расходы, связанные с обменом наличной валюты; l и другие.

Все иные командировочные расходы, произведенные работником, возмещаются работодателем только с его разрешения. К ним относятся: l расходы по оплате услуг связи; l дополнительные услуги, связанные с наймом жилья (бронирование номера); l заказ билетов в аэропорт; l оплата услуг переводчика; l расходы на получение и регистрацию заграничного паспорта; l расходы на получение визы; l сборы за услуги аэропортов; l расходы, связанные с обменом наличной валюты; l и другие.

Вычет НДС по командировочным расходам По командировочным расходам, уплаченным за наем жилого помещения и за проезд к месту назначения и обратно, организация может вычесть суммы НДС. Причем НДС со стоимости проезда подлежит вычету в полном объеме, а со стоимости проживания – только в объеме пределах установленных норм Обязательным условием для применения вычета по НДС является наличие выделенной отдельной строкой суммы НДС в проездном билете, счете-фактуре гостиницы (с приложением кассового чека или бланка строгой отчетности, подтверждающего фактическую уплату суммы НДС) Если счет-фактура отсутствует или НДС не выделен в расчетных документах, то вычет по налогу не предоставляется

Вычет НДС по командировочным расходам По командировочным расходам, уплаченным за наем жилого помещения и за проезд к месту назначения и обратно, организация может вычесть суммы НДС. Причем НДС со стоимости проезда подлежит вычету в полном объеме, а со стоимости проживания – только в объеме пределах установленных норм Обязательным условием для применения вычета по НДС является наличие выделенной отдельной строкой суммы НДС в проездном билете, счете-фактуре гостиницы (с приложением кассового чека или бланка строгой отчетности, подтверждающего фактическую уплату суммы НДС) Если счет-фактура отсутствует или НДС не выделен в расчетных документах, то вычет по налогу не предоставляется

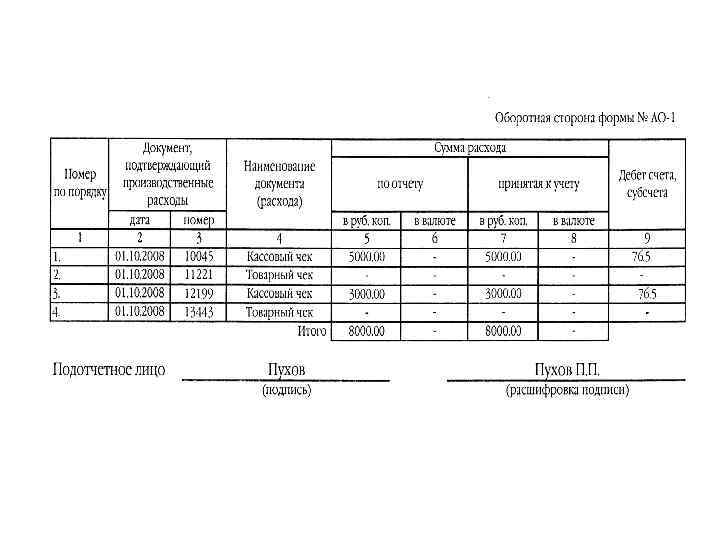

Расчеты с подотчетными лицами по хозяйственным расходам Работники организации могут получать денежные авансы на административнохозяйственные расходы, связанные с покупкой товаров, оплатой работ и услуг (включая оплату ГСМ). Размер и сроки, на которые выдаются денежные средства, устанавливаются руководителем организации. По истечении установленного срока работники должны составить отчет об использовании денежных средств (ф. № АО-1) и приложить к нему оправдательные документы.

Расчеты с подотчетными лицами по хозяйственным расходам Работники организации могут получать денежные авансы на административнохозяйственные расходы, связанные с покупкой товаров, оплатой работ и услуг (включая оплату ГСМ). Размер и сроки, на которые выдаются денежные средства, устанавливаются руководителем организации. По истечении установленного срока работники должны составить отчет об использовании денежных средств (ф. № АО-1) и приложить к нему оправдательные документы.

Учет расчетов с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами» . Выданные под отчет суммы отражают записью: Дебет 71 Кредит 50 При возвращении работником неиспользованной суммы аванса в кассу делается запись: Дебет 50 Кредит 71 Денежные средства выдаются работнику под отчет при условии полного отчета им по ранее выданным авансам Передача денег от одного подотчетного лица другому запрещается.

Учет расчетов с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами» . Выданные под отчет суммы отражают записью: Дебет 71 Кредит 50 При возвращении работником неиспользованной суммы аванса в кассу делается запись: Дебет 50 Кредит 71 Денежные средства выдаются работнику под отчет при условии полного отчета им по ранее выданным авансам Передача денег от одного подотчетного лица другому запрещается.