Учет расчетов по оплате труда.pptx

- Количество слайдов: 31

Учет расчетов по оплате труда Трудовой кодекс

Учет расчетов по оплате труда Трудовой кодекс

• 1. Учет численности персонала и отработанного времени • 2. Организация оплаты труда на предприятии • 3. Виды оплаты труда • 4. Формы и системы оплаты труда • 5. Порядок начисления ЗП • 6. Состав расходов на оплату труда • 7. Синтетический и аналитический учет расчетов по оплате труда • 8. Учет удержаний из заработной платы • 9. Выплата заработной платы

• 1. Учет численности персонала и отработанного времени • 2. Организация оплаты труда на предприятии • 3. Виды оплаты труда • 4. Формы и системы оплаты труда • 5. Порядок начисления ЗП • 6. Состав расходов на оплату труда • 7. Синтетический и аналитический учет расчетов по оплате труда • 8. Учет удержаний из заработной платы • 9. Выплата заработной платы

1. Учет численности персонала и отработанного времени Порядок приема на работу Трудовой договор Приказ о приеме на работу (Т 1) Личная карточка (Т 2) • Трудовая книжка Лицевой счет (Т 54) Налоговая карточка

1. Учет численности персонала и отработанного времени Порядок приема на работу Трудовой договор Приказ о приеме на работу (Т 1) Личная карточка (Т 2) • Трудовая книжка Лицевой счет (Т 54) Налоговая карточка

• Методы учета:") Учет отработанного времени • Табель учета использования рабочего времени (Т 13) • Методы учета: 1. Сплошной 2. Регистрация отклонений

Учет отработанного времени • Табель учета использования рабочего времени (Т 13) • Методы учета: 1. Сплошной 2. Регистрация отклонений

2. Организация оплаты труда • Государством гарантируется МРОТ • МРОТ с 1 января 2013 года составит 5 205 рублей • В 2013 году минимальная зарплата в Петербурге должна быть не ниже 8326 рублей — без учета компенсационных и стимулирующих выплат. • Величина МРОТ устанавливается федеральным законом 82 -ФЗ от 19 -06 -2000 г. и через определённое время корректируется в связи с инфляцией. • Статья 3. Минимальный размер оплаты труда МРОТ применяется для: регулирования оплаты труда; • определения размеров пособий по временной нетрудоспособности, по беременности и родам; • а также для иных целей обязательного социального страхования.

2. Организация оплаты труда • Государством гарантируется МРОТ • МРОТ с 1 января 2013 года составит 5 205 рублей • В 2013 году минимальная зарплата в Петербурге должна быть не ниже 8326 рублей — без учета компенсационных и стимулирующих выплат. • Величина МРОТ устанавливается федеральным законом 82 -ФЗ от 19 -06 -2000 г. и через определённое время корректируется в связи с инфляцией. • Статья 3. Минимальный размер оплаты труда МРОТ применяется для: регулирования оплаты труда; • определения размеров пособий по временной нетрудоспособности, по беременности и родам; • а также для иных целей обязательного социального страхования.

Организация оплаты труда Нормирование труда Тарифная система Тарифная ставка Тарифная сетка Формы оплаты труда ТКС

Организация оплаты труда Нормирование труда Тарифная система Тарифная ставка Тарифная сетка Формы оплаты труда ТКС

3. Виды заработной платы Основная Дополнительная • За отработанное время : по тарифным ставкам, сдельным расценкам, должностным окладам, % от выручки • За неотработанное время, подлежащее оплате в соответствии с законодательством

3. Виды заработной платы Основная Дополнительная • За отработанное время : по тарифным ставкам, сдельным расценкам, должностным окладам, % от выручки • За неотработанное время, подлежащее оплате в соответствии с законодательством

4. Формы и системы оплаты труда СДЕЛЬНАЯ ПОВРЕМЕННАЯ • Прямая сдельная • Сдельно премиальная • Сдельно прогрессивная • Косвенно сдельная • аккордная • Простая повременная • Повременно премиальная

4. Формы и системы оплаты труда СДЕЛЬНАЯ ПОВРЕМЕННАЯ • Прямая сдельная • Сдельно премиальная • Сдельно прогрессивная • Косвенно сдельная • аккордная • Простая повременная • Повременно премиальная

Расчет ЗП при сдельной форме • При сдельной оплате труда заработная плата рассчитывается исходя из количества выполненной работы (К) и сдельной расценки. • Сдельная расценка (Ср) – это величина заработной платы за каждое изделие, каждую выполненную работу (ее этап) или оказанную услугу. • Сдельная расценка представляет собой сумму часовой (дневной) тарифной ставки (Тс ) соответствующей разряду выполняемой работы, деленную на часовую (дневную) норму выработки (Нв). • Норма выработки (Нв) – это количество продукции, которое работник (группа работников) данной квалификации должен произвести в единицу времени в данных условиях

Расчет ЗП при сдельной форме • При сдельной оплате труда заработная плата рассчитывается исходя из количества выполненной работы (К) и сдельной расценки. • Сдельная расценка (Ср) – это величина заработной платы за каждое изделие, каждую выполненную работу (ее этап) или оказанную услугу. • Сдельная расценка представляет собой сумму часовой (дневной) тарифной ставки (Тс ) соответствующей разряду выполняемой работы, деленную на часовую (дневную) норму выработки (Нв). • Норма выработки (Нв) – это количество продукции, которое работник (группа работников) данной квалификации должен произвести в единицу времени в данных условиях

Расчет ЗП при сдельной форме

Расчет ЗП при сдельной форме

• Пример: • Норма выработки работника – 3 детали в час. Его тарифная ставка – 120 руб. в час. Тогда сдельная расценка равна 40 руб. за одну деталь (120 руб. : 3). • Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях. • Нормы времени – это количество рабочего времени (в часах, минутах), которое должен затратить работник (группа работников) определенной квалификации на производство единицы продукции (операций, комплекса операций) в заданных условиях. Таким образом, норма времени – это величина, обратная

• Пример: • Норма выработки работника – 3 детали в час. Его тарифная ставка – 120 руб. в час. Тогда сдельная расценка равна 40 руб. за одну деталь (120 руб. : 3). • Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях. • Нормы времени – это количество рабочего времени (в часах, минутах), которое должен затратить работник (группа работников) определенной квалификации на производство единицы продукции (операций, комплекса операций) в заданных условиях. Таким образом, норма времени – это величина, обратная

Расчет ЗП при повременной форме • При повременных формах оплата труда производится за определенное количество отработанного времени независимо от количества выполненных работ. • Заработок работника определяется умножением часовой (Тсч) или дневной тарифной ставки(Тсд) его разряда на количество отработанных им часов(Ч) или дней(Д). • Служащий отработал в октябре 170 час. , часовая тарифная ставка 50 руб • Сумма заработка = 50 руб. /час. х 170 час. = 8500 руб.

Расчет ЗП при повременной форме • При повременных формах оплата труда производится за определенное количество отработанного времени независимо от количества выполненных работ. • Заработок работника определяется умножением часовой (Тсч) или дневной тарифной ставки(Тсд) его разряда на количество отработанных им часов(Ч) или дней(Д). • Служащий отработал в октябре 170 час. , часовая тарифная ставка 50 руб • Сумма заработка = 50 руб. /час. х 170 час. = 8500 руб.

Для работников на окладе • если этот работник отработал все рабочие дни месяца, то его оплату составляет установленный для него оклад; • если же он отработал неполное число рабочих дней, то его заработок (Зпо) определяется делением установленной ставки оклада (О) на календарное количество рабочих дней (Дрк), умноженное на количество фактически отработанных дней в месяце (Дф).

Для работников на окладе • если этот работник отработал все рабочие дни месяца, то его оплату составляет установленный для него оклад; • если же он отработал неполное число рабочих дней, то его заработок (Зпо) определяется делением установленной ставки оклада (О) на календарное количество рабочих дней (Дрк), умноженное на количество фактически отработанных дней в месяце (Дф).

Порядок начисления заработной платы Повременная форма Табель учета использования рабочего времени Сдельная форма Наряды на работу, рапорт о выработке Тарифные ставки, должностные оклады Расчетная ведомость

Порядок начисления заработной платы Повременная форма Табель учета использования рабочего времени Сдельная форма Наряды на работу, рапорт о выработке Тарифные ставки, должностные оклады Расчетная ведомость

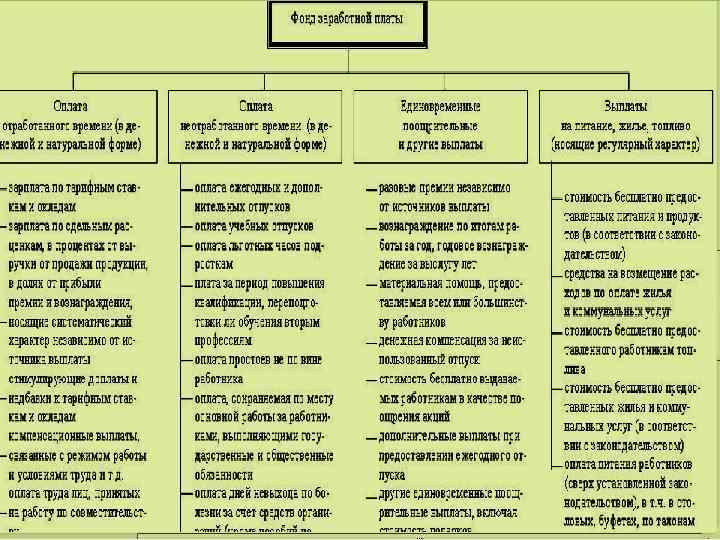

6. Состав расходов на оплату труда Оплата за фактически отработанное время Оплата за неотработанное время Единовременные поощрительные выплаты Выплаты на питание, жилье, топливо регулярного характера

6. Состав расходов на оплату труда Оплата за фактически отработанное время Оплата за неотработанное время Единовременные поощрительные выплаты Выплаты на питание, жилье, топливо регулярного характера

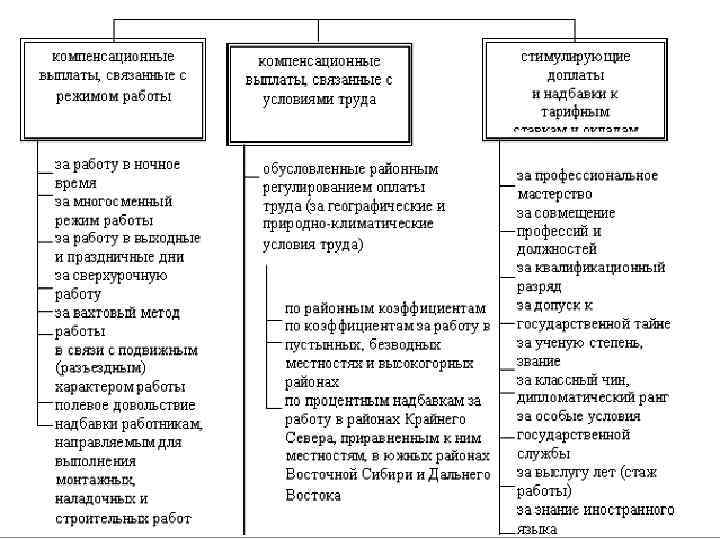

Оплата за отработанное время • ЗП по тарифным ставкам, должностным окладам, сдельным расценкам, в долях от прибыли, в % от выручки; • Премии и вознаграждения, носящие систематический характер; • Стимулирующие доплаты и надбавки к тарифным ставкам, должностным окладам; • Компенсационные выплаты, связанные с режимом работы и условиями труда; • Оплата труда совместителей; • Оплата труда работников несписочного состава.

Оплата за отработанное время • ЗП по тарифным ставкам, должностным окладам, сдельным расценкам, в долях от прибыли, в % от выручки; • Премии и вознаграждения, носящие систематический характер; • Стимулирующие доплаты и надбавки к тарифным ставкам, должностным окладам; • Компенсационные выплаты, связанные с режимом работы и условиями труда; • Оплата труда совместителей; • Оплата труда работников несписочного состава.

7. Синтетический учет расчетов по оплате труда Счет 70 ДЕБЕТ • УДЕРЖАНИЯ ИЗ ЗП: • К 68 НДФЛ, • К 76 – АЛИМЕНТЫ, ШТРАФЫ , • К 73 – МАТЕРИАЛЬНЫЙ УЩЕРБ, БРАК • ВЫПЛАТА ЗП: • К 50, 51 • ДЕПОНИРОВАНИЕ ЗП: • К 76 КРЕДИТ НАЧИСЛЕНИЕ ЗП: Д 20, 23, 25, 26, 28, 44 ПОСОБИЙ Д 20…, 69 МАТЕРИАЛЬНОЙ ПОМОЩИ, • ДИВИДЕНДОВ: • Д 84 • • •

7. Синтетический учет расчетов по оплате труда Счет 70 ДЕБЕТ • УДЕРЖАНИЯ ИЗ ЗП: • К 68 НДФЛ, • К 76 – АЛИМЕНТЫ, ШТРАФЫ , • К 73 – МАТЕРИАЛЬНЫЙ УЩЕРБ, БРАК • ВЫПЛАТА ЗП: • К 50, 51 • ДЕПОНИРОВАНИЕ ЗП: • К 76 КРЕДИТ НАЧИСЛЕНИЕ ЗП: Д 20, 23, 25, 26, 28, 44 ПОСОБИЙ Д 20…, 69 МАТЕРИАЛЬНОЙ ПОМОЩИ, • ДИВИДЕНДОВ: • Д 84 • • •

Виды удержаний из ЗП обязательные удержания из заработной платы; удержания из заработной платы по инициативе работодателя; удержания из заработной платы по инициативе работника.

Виды удержаний из ЗП обязательные удержания из заработной платы; удержания из заработной платы по инициативе работодателя; удержания из заработной платы по инициативе работника.

. Сроки и иные условия") Обязательные удержания • 1. Налог на доходы физических лиц (НДФЛ). Сроки и иные условия удержания НДФЛ установлены главой 23 Налогового кодекса РФ. • Необходимо отметить, что все другие удержания осуществляются из заработной платы, рассчитанной за вычетом НДФЛ. • 2. Удержания по исполнительным документам (листам). Случаи взыскания сумм из заработной платы по исполнительным документам (листам) установлены в статье 64 Федерального закона от 21 июля 1997 г. № 119 ФЗ «Об исполнительном производстве» • Размеры, порядок взыскания алиментов и задолженности по алиментным обязательствам определяются Семейным кодексом РФ. Перечень видов заработка и иного дохода, из которых производится взыскание алиментов на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18 июля 1996 г. № 841.

Обязательные удержания • 1. Налог на доходы физических лиц (НДФЛ). Сроки и иные условия удержания НДФЛ установлены главой 23 Налогового кодекса РФ. • Необходимо отметить, что все другие удержания осуществляются из заработной платы, рассчитанной за вычетом НДФЛ. • 2. Удержания по исполнительным документам (листам). Случаи взыскания сумм из заработной платы по исполнительным документам (листам) установлены в статье 64 Федерального закона от 21 июля 1997 г. № 119 ФЗ «Об исполнительном производстве» • Размеры, порядок взыскания алиментов и задолженности по алиментным обязательствам определяются Семейным кодексом РФ. Перечень видов заработка и иного дохода, из которых производится взыскание алиментов на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18 июля 1996 г. № 841.

Удержания по инициативе администрации • 1. Возмещение неотработанного аванса, выданного работнику в счет заработной платы. • 2. Погашение неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях. • 3. Возврат сумм, излишне выплаченных работнику вследствие счетных ошибок • 4. Увольнение работника до того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. • 5. Взыскание с виновного работника суммы причиненного работодателю материального ущерба.

Удержания по инициативе администрации • 1. Возмещение неотработанного аванса, выданного работнику в счет заработной платы. • 2. Погашение неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях. • 3. Возврат сумм, излишне выплаченных работнику вследствие счетных ошибок • 4. Увольнение работника до того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. • 5. Взыскание с виновного работника суммы причиненного работодателю материального ущерба.

Удержания по заявлению работника • профсоюзных взносы • Взносы на добровольное социальное страхование • Алименты (по добровольному соглашению об уплате алиментов)

Удержания по заявлению работника • профсоюзных взносы • Взносы на добровольное социальное страхование • Алименты (по добровольному соглашению об уплате алиментов)

Размер удержаний из ЗП • 1. Общий размер всех «вычетов» при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, – 50 процентов заработной платы, причитающейся работнику. • 2. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы. • 3. В случае удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда здоровью другого лица, возмещении вреда лицам в связи со смертью кормильца и возмещения ущерба, причиненного преступлением, размер удержаний не может превышать 70 процентов заработной платы

Размер удержаний из ЗП • 1. Общий размер всех «вычетов» при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, – 50 процентов заработной платы, причитающейся работнику. • 2. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы. • 3. В случае удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда здоровью другого лица, возмещении вреда лицам в связи со смертью кормильца и возмещения ущерба, причиненного преступлением, размер удержаний не может превышать 70 процентов заработной платы

СТАВКИ НДФЛ Для большинства доходов 13 Доходов от стоимости выигрышей и призов, в 35 части, которая превышает установленные размеры; - доходов, полученных от процентов по банковским вкладам, в части, которая превышает установленные размеры; - на суму экономии на процентах при получении налогоплательщиком заемных (кредитных) средств, в части, которая превышает установленные размеры.

СТАВКИ НДФЛ Для большинства доходов 13 Доходов от стоимости выигрышей и призов, в 35 части, которая превышает установленные размеры; - доходов, полученных от процентов по банковским вкладам, в части, которая превышает установленные размеры; - на суму экономии на процентах при получении налогоплательщиком заемных (кредитных) средств, в части, которая превышает установленные размеры.

• для доходов, полученных физическими лицами, которые не являются налоговыми резидентами РФ, за исключением доходов, полученных в виде дивидендов от долевого участия в деятельности российских организаций – • 30 • к доходам, полученным физическими лицами, которые не являются налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций • 15 • доходов от долевого участия в деятельности организаций, которые были получены в виде дивидендов, физическими лицами, имеющими статус налоговых резидентов РФ • 9

• для доходов, полученных физическими лицами, которые не являются налоговыми резидентами РФ, за исключением доходов, полученных в виде дивидендов от долевого участия в деятельности российских организаций – • 30 • к доходам, полученным физическими лицами, которые не являются налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций • 15 • доходов от долевого участия в деятельности организаций, которые были получены в виде дивидендов, физическими лицами, имеющими статус налоговых резидентов РФ • 9

Налоговые вычеты Стандартные • Личные • На детей (пока доход настающим итогом не превысит 280 000 руб. ) Социальные • На лечение и медикаменты • На обучение • На благотворительные цели Имущественные • От продажи жилых домов, квартир • При строительстве домов Профессиональные • Нотариусы, адвокаты, лица, получающие авторские вознаграждения, предприниматели (физ. лица без образования юр. лица)

Налоговые вычеты Стандартные • Личные • На детей (пока доход настающим итогом не превысит 280 000 руб. ) Социальные • На лечение и медикаменты • На обучение • На благотворительные цели Имущественные • От продажи жилых домов, квартир • При строительстве домов Профессиональные • Нотариусы, адвокаты, лица, получающие авторские вознаграждения, предприниматели (физ. лица без образования юр. лица)

• Личные вычеты на работника: •") Стандартные вычеты (для доходов, облагаемых по ставке 13%) • Личные вычеты на работника: • 3000 руб. – Чернобыльцы, инвалиды ВОВ (см. подп. 1. ст. 118 НК) • 500 руб. – Герои РФ, инвалиды с детства, ставшие инвалидами 1 и 2 групп (см. подп. 2 п. 1. ст. 118 НК) • Вычеты на детей: • 1400 – на 1 ребенка • 1400 – на 2 ребенка • 3000 – на 3 и последующих детей

Стандартные вычеты (для доходов, облагаемых по ставке 13%) • Личные вычеты на работника: • 3000 руб. – Чернобыльцы, инвалиды ВОВ (см. подп. 1. ст. 118 НК) • 500 руб. – Герои РФ, инвалиды с детства, ставшие инвалидами 1 и 2 групп (см. подп. 2 п. 1. ст. 118 НК) • Вычеты на детей: • 1400 – на 1 ребенка • 1400 – на 2 ребенка • 3000 – на 3 и последующих детей

определяем сумму всех доходов работника, полученных им как в") Порядок расчета НДФЛ • 1) определяем сумму всех доходов работника, полученных им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (ст. 210 НК РФ); 2) определяем налогооблагаемую базу: уменьшаем доходы на выплаты, не подлежащие обложению НДФЛ (пенсии, стипендии, гос. пособия); уменьшаем доход на сумму налоговых вычетов (стандартных); 3) рассчитываем сумму НДФЛ исходя из налогооблагаемой базы и налоговой ставки 13%.

Порядок расчета НДФЛ • 1) определяем сумму всех доходов работника, полученных им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (ст. 210 НК РФ); 2) определяем налогооблагаемую базу: уменьшаем доходы на выплаты, не подлежащие обложению НДФЛ (пенсии, стипендии, гос. пособия); уменьшаем доход на сумму налоговых вычетов (стандартных); 3) рассчитываем сумму НДФЛ исходя из налогооблагаемой базы и налоговой ставки 13%.

Работник имеет оклад 30 000. Имеет 2 х детей. Рассчитать сумму НДФЛ • 30000 2800=27200 НД • 27200 * 0, 13=3536 НДФЛ • 30000 3536=26464 на руки

Работник имеет оклад 30 000. Имеет 2 х детей. Рассчитать сумму НДФЛ • 30000 2800=27200 НД • 27200 * 0, 13=3536 НДФЛ • 30000 3536=26464 на руки

• • • • 26464/3=8821 30000 3536 8821=17643 Д 20 К 70 30000 Д 70 К 68 – 3536 Д 70 К 76 – 8821 Д 20 К 69/1 ФСС на случай в/нетруд 870 Д 20 К 69/2 ПФ 6600 Д 20 К 69/3 ФОМС – 1530 Д 20 К 69/4 ФСС на НС и ПЗ (1%) – 300 Д 68 К 51 НДФЛ 3536 Д 69/1, 2, 3, 4, К 51 9300 Д 50 К 51 – 17643 Д 70 К 50 17643 Д 76 К 51 8821

• • • • 26464/3=8821 30000 3536 8821=17643 Д 20 К 70 30000 Д 70 К 68 – 3536 Д 70 К 76 – 8821 Д 20 К 69/1 ФСС на случай в/нетруд 870 Д 20 К 69/2 ПФ 6600 Д 20 К 69/3 ФОМС – 1530 Д 20 К 69/4 ФСС на НС и ПЗ (1%) – 300 Д 68 К 51 НДФЛ 3536 Д 69/1, 2, 3, 4, К 51 9300 Д 50 К 51 – 17643 Д 70 К 50 17643 Д 76 К 51 8821